机器人市场统计数据分析.docx

《机器人市场统计数据分析.docx》由会员分享,可在线阅读,更多相关《机器人市场统计数据分析.docx(10页珍藏版)》请在冰豆网上搜索。

机器人市场统计数据分析

全球机器人市场统计数据分析

一、工业机器人

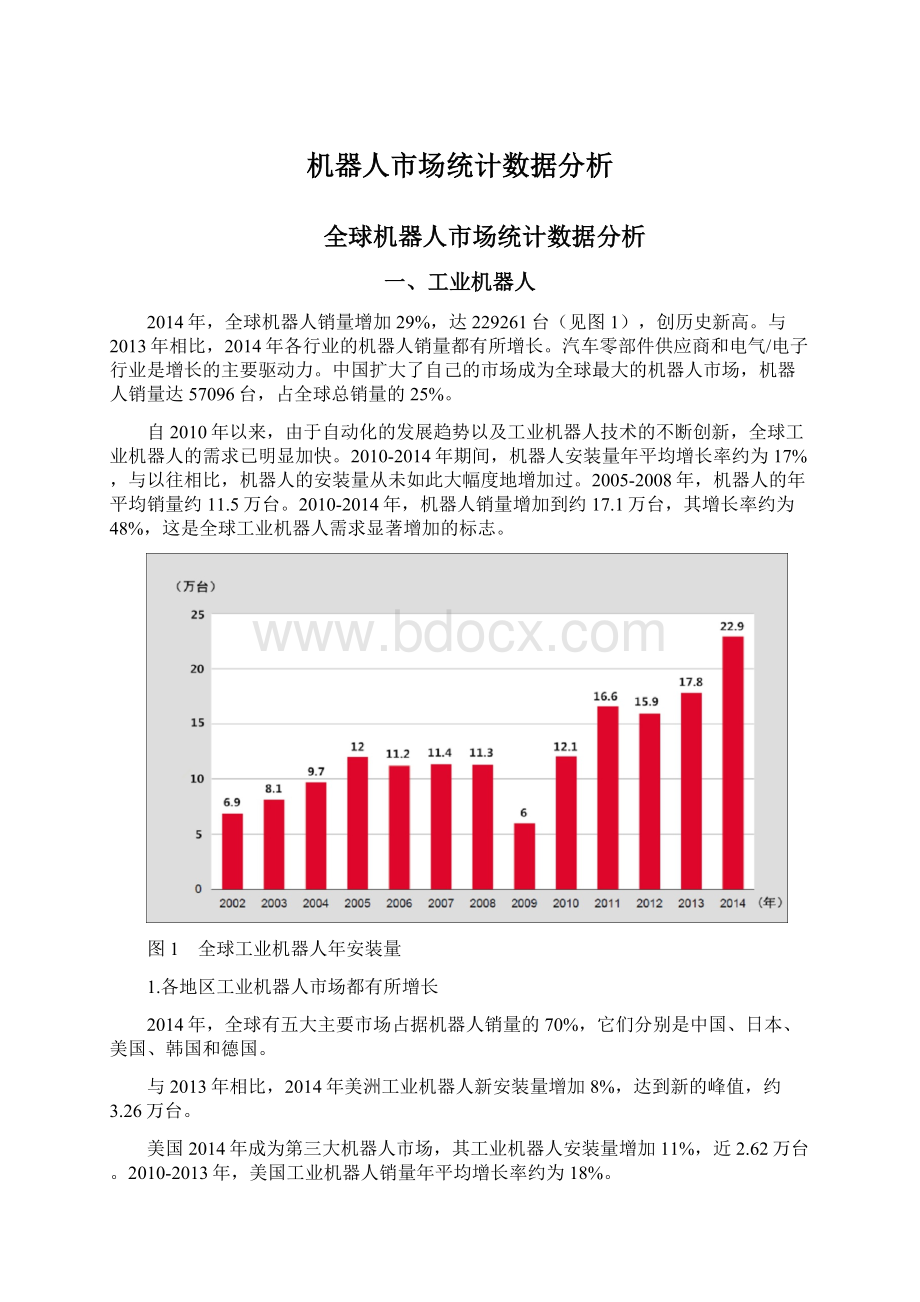

2014年,全球机器人销量增加29%,达229261台(见图1),创历史新高。

与2013年相比,2014年各行业的机器人销量都有所增长。

汽车零部件供应商和电气/电子行业是增长的主要驱动力。

中国扩大了自己的市场成为全球最大的机器人市场,机器人销量达57096台,占全球总销量的25%。

自2010年以来,由于自动化的发展趋势以及工业机器人技术的不断创新,全球工业机器人的需求已明显加快。

2010-2014年期间,机器人安装量年平均增长率约为17%,与以往相比,机器人的安装量从未如此大幅度地增加过。

2005-2008年,机器人的年平均销量约11.5万台。

2010-2014年,机器人销量增加到约17.1万台,其增长率约为48%,这是全球工业机器人需求显著增加的标志。

图1 全球工业机器人年安装量

1.各地区工业机器人市场都有所增长

2014年,全球有五大主要市场占据机器人销量的70%,它们分别是中国、日本、美国、韩国和德国。

与2013年相比,2014年美洲工业机器人新安装量增加8%,达到新的峰值,约3.26万台。

美国2014年成为第三大机器人市场,其工业机器人安装量增加11%,近2.62万台。

2010-2013年,美国工业机器人销量年平均增长率约为18%。

2014年,加拿大机器人销量增加4%,约2300台。

尽管自2010年开始加拿大机器人安装量有持续增加的趋势,但是这一数量仍然低于2005年与2007年的销量。

其中一个原因可能是汽车制造商正在美国和墨西哥而不是在加拿大扩大他们的市场。

2014年,墨西哥机器人销量近2500台,比2013年减少约9%。

对于要出口产品到美国和南美的汽车制造商而言,墨西哥是一个枢纽地。

在2010-2013年期间,其机器人安装量持续增加。

2014年,巴西机器人销量近1300台,比2013年减少约9%。

亚洲(包括澳大利亚和新西兰)是目前机器人销量最大的地区,2014年销量达13.93万台,比2013年增加41%,创历史新高。

2014年,中国成为全球最大的机器人市场,也是全球机器人增长最快的市场,这种发展速度在历史上是独一无二的,其机器人销量为57096台,比2013年增加56%。

其中,根据中国机器人产业联盟(CRIA)的数据,中国机器人供应商安装约1.6万台,比2013年增加78%,这个数据大增的部分原因是诸多中国的机器人公司在2014年首次提供他们的销售数据。

国外机器人供应商的机器人销量增加49%,约4.11万台,这一数据包括国外的机器人供应商在中国生产的机器人数量。

2008-2013年期间,中国工业机器人安装量年平均增长率为36%。

2010-2014年期间,中国工业机器人年平均增长率约为40%。

2014年,日本机器人销量增加17%,约2.93万台,创2008年以来的历史新高。

依据年销量排名,自2013年始,日本沦为第二大机器人市场。

2005-2009年期间,日本机器人销量一直呈减少趋势,其中,2005年的机器人销量为4.4万台,而2009年减少至1.28万台。

2010-2014年,日本工业机器人销售恢复增长,其年平均销量增长率为8%。

2014年,韩国成为第四大机器人市场,其机器人安装量增加16%,约2.47万台,销量为2011年(25536台)之后的第二高。

2013年,汽车零部件供应商(尤其是电子零件的生产,比如电池等)持续增加机器人的投资,但其他行业几乎无人购买机器人。

因此,宏观来看,2010-2014年,韩国工业机器人年平均销量增长率停滞不前。

自2013年始,中国台湾地区成为全球第六大机器人市场。

2010-2014年,中国台湾的工业机器人年平均销量增长率高达20%。

2014年,其机器人销量增加27%,达6900台,创历史新高。

然而,这一销量仍然远低于排名第五的德国的2.01万台。

泰国是亚洲机器人市场快速增长的国家之一,2014年,其机器人年安装量约3700台,排世界第八。

印度尼西亚、马来西亚、新加坡和越南等东南亚国家2014年机器人安装量都有所增加。

印度机器人的安装量以约2100台达到一个新的峰值。

还有一些去向不明的的机器人数据,2013年为661台,2014年为10140台。

这些机器人大部分用于包装、采摘和安置,由韩国机器人供应商出口,其中大部分的机器人猜测运往中国,用于电子行业和汽车电子零部件行业。

2014年,欧洲成为机器人销量的第二大地区。

其工业机器人销量增加5%,近4.56万台,达到新的峰值。

德国2014年成为全球第五大机器人市场,其机器人销量增加10%,约2.01万台,创历史新高。

2010-2014年期间,尽管德国的机器人密度已经很高,但是其工业机器人安装量年平均增长率仍约为9%,增长的主要驱动力是汽车行业。

意大利2014年成为欧洲第二大机器人市场,全球排名第七,其工业机器人销量增加32%,约6200台,销量达到自2001年之后的第二高,这也是意大利经济复苏的一个明显标志。

因为经济形势严峻,在2010-2013年期间,意大利工业机器人年销量很少。

法国2014年的机器人市场开始大幅回升,其机器人安装量增加36%,近3000台。

2014年,西班牙机器人销量减少16%,约2300台。

西班牙在2011-2013年期间进行大幅度投资之后,2014年汽车行业机器人销量显著下降,而其他所有行业持续增加了机器人的投资。

英国工业机器人销量大幅减少,仅约2100台。

比利时/荷兰机器人销量2013年有上升趋势,而2014年却有所下降。

瑞典机器人销量也有所减少。

2014年,捷克和波兰机器人销量大幅度增加,土耳其机器人的销量也持续增加,而其他中东欧国家机器人的销量有所减少。

2.汽车行业再一次成为增长的驱动力

自2010年始,作为工业机器人最重要的购买者,汽车行业开始大幅度增加机器人投资。

2014年,其机器人安装量约为9.89万台(见图2),比2013年增加43%,再次达到一个新峰值,约占总销量的43%。

2010-2014年期间,汽车行业机器人销量年平均增长率为27%。

2014年,工业机器人主要销售给汽车电子零部件供应商,电气/电子行业(包括计算机、无线电、电视、通信装备、医疗和精密光学仪器)的工业机器人销量增加34%,约4.84万台,约占总销量的21%,亦创历史新高。

电子行业、新产品以及自动化生产(尤其是低收入国家)的需求不断增加,成为2014年工业机器人数量增加的一个重要因素。

图2 2012-2014年全球各行业工业机器人年安装量

2014年,除汽车行业和电气/电子行业外,全球其他行业的机器人销量增加约21%。

2010-2014年,机器人销量年平均增长率为17%,而汽车行业和电气/电子行业的增长率分别为27%和11%。

这可以明显看出,近几年,不仅主要的购买行业(汽车行业和电气/电子行业),而且其他行业的机器人安装量也都大幅度增加。

机器人供应商表示,在过去几年中,客户的数量有着相当大的增加,但单一客户的机器人订单量仍然相当少。

3.全球累计安装量再次增长

自20世纪60年代末机器人进入工业以来,截至2014年底,全球估计累计安装量增加11%,约150万台。

自2010年始,工业机器人的累计安装量大幅度增加。

见图3。

图3 2013-2014年工业机器人累计安装量及2015-2018年预测

4.销售额上升到107亿美元

2014年,全球工业机器人销售额增加约13%,达107亿美元,创历史新高。

这一销售额数据不包括软件、外围设备和系统工程的费用。

实际上,整个机器人系统市场产值大约是107亿美元的3倍。

2014年全球工业机器人系统销售额估计达到320亿美元。

5.工业机器人密度

衡量机器人密度的方法有两种:

制造业中每万名生产工人所占有各种用途工业机器人的数量;汽车制造业中每万名生产工人所占有各种用途工业机器人的数量。

按第一种方法,全球平均机器人密度约为66台。

2014年,韩国再次成为全球机器人密度最大的国家,机器人密度为478台,上榜原因是近几年持续增加的机器人安装量;日本机器人密度减少至314台;德国增加到292台;美国机器人密度增加至164台;中国是36台,这个数据也表明中国机器人安装量有着巨大的增长潜力。

如果按地区计算,各地区平均机器人密度为:

欧洲85台,美洲79台,亚洲54台。

与其他行业相比,汽车行业的自动化率较高。

因此,第二种方法更有助于分析各个国家的汽车制造业和非汽车制造业的机器人密度的变化。

到目前为止,日本是汽车行业机器人密度最高的国家,达1414台,其他行业的机器人密度为211台。

德国汽车行业机器人密度是1149台,其他行业161台;美国以1141台在汽车行业机器人密度中排第三名,其他行业82台;韩国汽车行业机器人密度是1121台,其他行业365台;中国台湾地区汽车行业机器人密度是675台,其他行业是138台。

其他国家的其他行业机器人密度均低于30台。

自2007年始,中国汽车制造业的机器人密度一直大幅度增加,但是仍然处于一个中等水平(仅305台),其中一个原因是中国汽车制造行业的工人太多。

根据《中国统计年鉴》提供的相关数据,2013年约有340万人从事汽车行业(包括汽车零部件行业)工作。

2014年,大约2000万辆汽车在中国生产,约占全球汽车总量的30%。

未来几年,现代化的发展需求和生产能力的提高将增加机器人的安装量,这一市场的机器人潜力仍然是巨大的。

2010-2014年期间,美国在汽车行业的机器人密度适度地增加,从1104台增加至1141台,不过其工业机器人的累计安装量却大幅增加。

其中一个原因是,同一时期汽车行业的工人数量显著增加。

与2010年相比,2014年汽车行业的就业率增加29%。

综上所述,几乎所有被调查的国家中,非汽车行业的机器人安装量潜力都是巨大的,因为新兴市场和一些传统市场的缘故,汽车行业机器人的安装量也依然很高。

在自动化高度发达的国家,为保证其持续的现代化水平,投资机器人是必然的,在有的国家,因为产品线的重新定位,可能减少机器人的投资,而在另一些国家,机器人的投资也可能改变了国家的产品基础。

6.2015-2018年将持续增长

汽车行业作为主要的购买者,正在持续加大在机器人安装上的投资,其他行业机器人的安装量增速则可能放缓。

全球电子产品、新兴产品以及新的生产技术日益增长的需求增加了电气/电子行业(尤其是亚洲)在加工过程重组和生产能力扩大上的投资,未来几年,将有大量而廉价的机器人被销售到电子行业,其他行业机器人安装量也有可能增加,尤其是塑胶行业、制药行业、饮食行业以及金属和机械行业。

未来主要增长的地区预计是亚洲,尤其是中国、韩国、印度和其他东南亚国家。

中国仍将是经济增长的主要推动力,持续扩大其主导地位。

中国政府以及机器人厂商已经意识到自动化需求在不断增加,尽管GDP的增长速度在放缓,但机器人的安装量仍会加速增长。

2015年,全球工业机器人安装量预计至少增加约15%,至26.4万台。

美洲的机器人安装量增加11%,亚洲/澳洲增加21%,欧洲增加9%。

据估计,到2018年,中国的工业机器人安装量占全球总安装量的比例将超过1/3,北美机器人安装量持续增加,巴西的机器人安装量预计会恢复,欧洲国家机器人安装量将会有很大增长。

预计在2016-2018年期间,全球工业机器人安装量年平均增长率约15%,美洲和欧洲的机器人安装量年平均增长率约10%,亚洲/澳洲约18%。

预计到2018年,全球机器人销量约40万台。

见图4。

图4 2013-2014年工业机器人年安装量及2015-2018年预测

据估计,2015-2018年期间,全球将新安装约130万台机器人。

全球机器人行业为迎接这一挑战已经做好准备,机器人厂商不断扩大生产能力,还有一些企业在中国或者美国已经建立或者将要建立机器人装配生产线。

总的来说,全球工业机器人累计安装量将从2014年底约148.1台

升级会员

升级会员