公募REITs市场投资分析报告五.docx

《公募REITs市场投资分析报告五.docx》由会员分享,可在线阅读,更多相关《公募REITs市场投资分析报告五.docx(87页珍藏版)》请在冰豆网上搜索。

公募REITs市场投资分析报告五

3

公募REITs市场投资分析报告五

2021年9月

房地产信托投资基金(REITs)的投资功能、分类与优势

REITs是由专业人员管理的集合资金投资计划,实现了房地产的证券化

房地产信托投资基金(REITs)是由房地产投资信托基金公司公开发行收益凭证,将投资者的

不等额出资汇集成一定规模的信托资产,交由专门的投资管理机构加以管理,从而获得收

益的一种产品。

REITs将房地产类资产证券化,由基金持有人按出资比例分享收益,共同

承担风险,本质上是由专业人员管理的房地产类的集合资金投资计划。

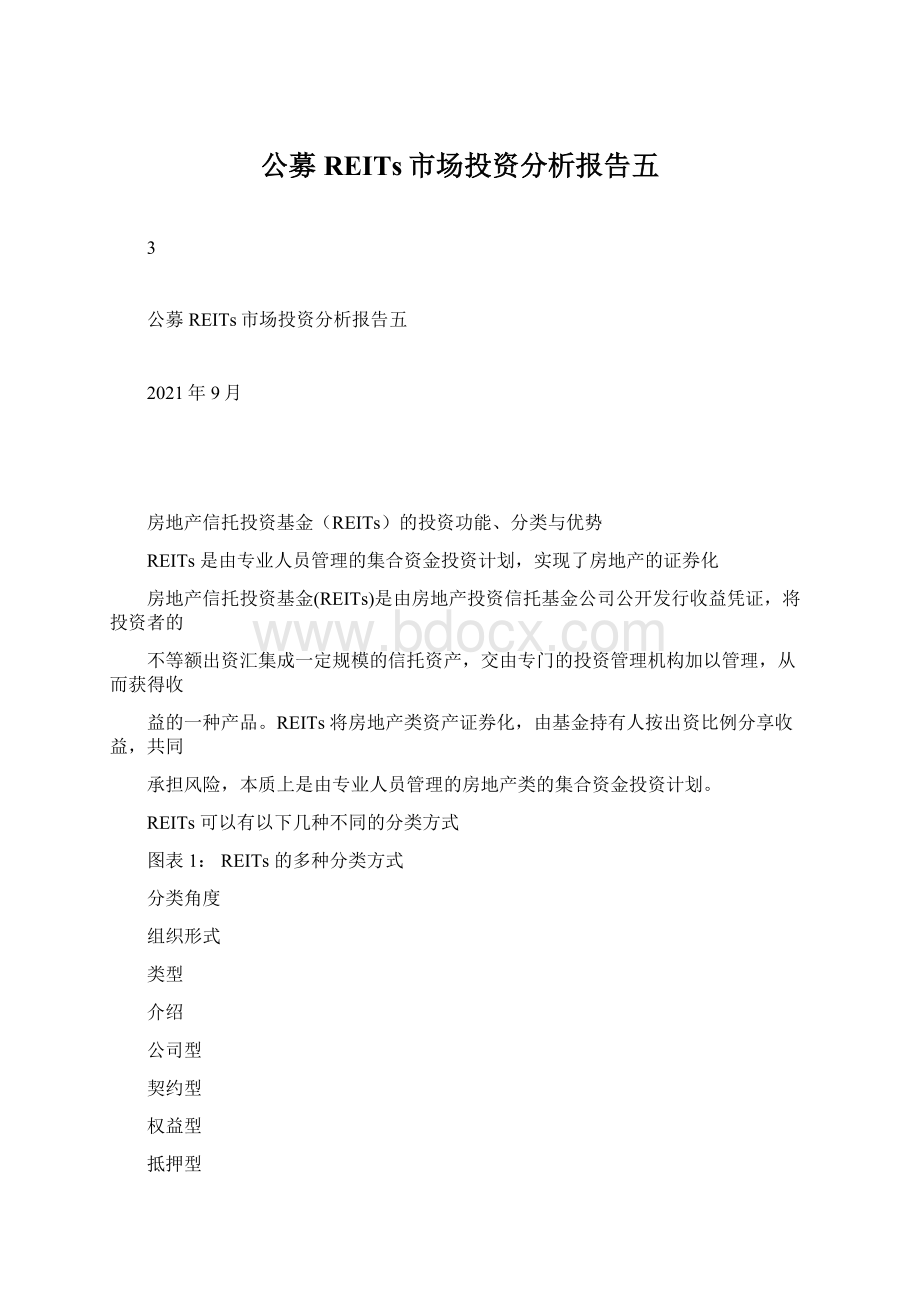

REITs可以有以下几种不同的分类方式

图表1:

REITs的多种分类方式

分类角度

组织形式

类型

介绍

公司型

契约型

权益型

抵押型

混合型

公募

利用发行REITs股份所筹集起来的资金,成立以房地产投资为目的的股份有限公司

以信托契约成立为依据,通过发行受益凭证筹集资金而投资于房地产资产

投资于房地产并拥有所有权,主要收入来源于房地产的租金

投资房地产抵押贷款或房地产抵押支持证券,其收益主要来源是房地产贷款的利息

介于权益型与抵押型之间,投资领域既包括房地产也包括房地产贷款

以公开发行的方式向社会公众投资者募集信托资金

投资形式

运作方式

私募

封闭的,以非公开方式向特定投资者募集资金

资料来源:

市场研究部

根据组织形式,REITs可分为公司型和契约型

公司型REITs利用发行REITs股份所筹集起来的资金,成立以房地产投资为目的的股份

有限公司。

REITs具有独立的法人资格,自主进行基金运作,面向不特定的广大投资者募

集基金份额。

持有REITs股份的投资者最终成为公司的股东,投资收益以股利的形式分

配给投资者。

契约型REITs则以信托契约成立为依据,通过发行受益凭证筹集资金而投资于房地产资产。

契约型REITs本身并非独立法人,仅仅属于一种资产,由基金管理公司发起设立,其中基

金管理人作为受托人接受委托对房地产进行投资。

两者的主要区别在于设立的法律依据与运营的方式不同,契约型REITs比公司型REITs

更具灵活性,但公司型REITs不需要将项目公司委托给外部公司,管理层与股东具有一

致的获益方向。

根据投资标的,REITs可分为权益型、抵押型与混合型

权益型REITs投资于房地产并拥有所有权,主要收入来源于房地产的租金。

REITs与传统房

地产公司的主要区别在于,REITs是对房地产资产进行运营管理,而不是开发后进行转售。

抵押型REITs是投资房地产抵押贷款或房地产抵押支持证券,其收益主要来源是房地产贷

款的利息。

混合型REITs介于权益型与抵押型之间,投资领域既包括房地产也包括房地产贷款。

其不

仅拥有部分物业产权,而且将物业进行抵押贷款。

目前全球市场上流通的REITs中绝大多数为权益型,权益型REITs有更高的长期投资回报

且流动性更好,市场价格也相对更稳定。

4

根据募资方式,REITs可分为公募型和私募型

私募型REITs以非公开方式向特定投资者募集资金,募集对象是特定的,且不允许公开宣

传,一般不上市交易。

发行量在发行之初就被限制,不得任意追加发行新增的股份。

私募

型基金一般面向资金规模较大的特定客户,投资者对于投资决策的影响力较大。

在法律监

管方面,私募型基金受到限制相对较少。

公募型REITs以公开发行的方式向社会公众投资者募集信托资金,发行时需要经过监管机

构严格的审批,可以进行宣传。

公募型REITs一般可以为了增加资金投资于新的不动产而

追加发行新的股份。

但公募型基金的投资者,无法参与所投资产的管理及决策。

在法律监

管方面,公募型基金受到的法律限制和监管通常较多。

公募REITs的发起成立、定价、上市等的流程,及其投资优势与风险

公募REITs的投资人结构、定价上市与运营管理流程,及发起人、运营方等的职责

我国公募REITs项目发起人首先需依法依规取得项目所有权、特许经营权或运营收费权,

从而才能够开启项目。

发起人需要向项目所在地省级发改委提出申请,再经所在地省级发

改委、国家发改委审核,中国证监会注册后,发售基金份额。

基础设施项目原始权益人及其同一控制下的关联方参与基础设施基金份额战略配售的比例

合计不得低于基金份额发售总量的20%,自上市之日起,20%部分持有期不得少于五年,

超过20%部分不得少于三年。

公募REITs定价参照IPO的询价制度,采取网下询价的方式确定该公募REITs项目份额

认购价格。

在询价结束后,网下投资者可以以确定的认购价格参与认购。

(询价阶段提供

有效报价的投资者方可参加网下认购,且扣除战略投资者配售份额后,剩余份额向网下投

资者发售比例不得低于公开发售数量的70%,此外参与询价的网下机构将不得参与面向公

共投资者的基金份额发售)。

基金管理人在基金备案与成立之后,需向交易所提出协助发行申请,并指定至少一家做市

商,提供做市服务(券商)。

在提出交易申请,并提供相关申请材料,经由交易所审批同

意后,完成按规定披露信息等一系列要求后,在交易日完成上市。

图表2:

配售投资人基础结构及后续基金上市流程

资料来源:

《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》,《关于做好第一批基础设施REITs试点项目申报工作的通知》,《公开募集

基础设施证券投资基金指引(试行)》,市场研究部

5

公募基金管理人需按照《基础设施基金指引》等相关法律法规,履行基础设施项目运营管

理职责。

其中基金需依靠资产支持证券等载体,穿透取得基础设施项目完全所有权或特许

经营权,管理人可成立子公司或委派第三方管理机构对项目底层资产进行运营管理。

图表3:

公募REITs运营管理流程与产品结构

资料来源:

《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》,《关于做好第一批基础设施REITs试

点项目申报工作的通知》,《公开募集基础设施证券投资基金指引(试行)》,市场研究部

从基础设施公募REITs的筹备、配售、发行过程中看,该投融资模式,不但可以缓解我国目

前基础设施建设面临的资金短缺问题,还有助于原始权益人,即项目发起人实现“资产升

级”。

对于项目发起人而言,公司通过发行基础设施公募REITs基金,项目拥有者可以解决

房地产项目对大额资金需求的问题。

而REITs也可以实现资产证券化,降低原始权益人的负

债率以实现轻资产运营。

同时,由于项目市场化运营,公募基金管理人可设立或委托子公司

以及第三方管理机构经营并维护REITs基础设施项目,有助于提升基础项目运营效率。

对战

略投资者、网下机构投资者和公共投资者来说,公募REITs具备高比例分红、市场价值稳定

等特点,可以产生持续、稳定的收益和现金流,能够带来良好的回报率,同时兼具权益类资

产和债券类资产的特性,进一步丰富了可投资产类别,提升了资产组合的分散性。

6

公募REITs具备多种投资优势,可让大众低门槛参与不动产与基建投资

公募REITs主要有投资门槛低、流动性相对较好、价值稳定、回报高等优点:

在投资门槛方面,公募REITs可面向中小投资者,且投资门槛较低。

中小投资者一般没有

大量资本直接投资于不动产,而REITs则将不动产等分成小额有价证券,让公共投资者也

可小额参与以获取不动产类资产的回报。

在产品特点方面,REITs流动性较好,市场价值较为稳定,可以带来较高现金回报。

由于

多数REITs能在证券交易所上市交易,所以与传统的以所有权为目的房地产投资相比,

REITs具有相对更高的流动性。

不动产证券化后,投资人可以在二级市场像股票一样交易

REITs,操作较为便捷。

REITs在发达国家市场的波动性较小,其价格水平、资产总量及

价值本身的变动也不会有很大的变化,且由于REITs必须将大部分利润以分红形式支付给

投资者,因此REITs的回报较为稳定。

而中国目前仍处于快速发展阶段,或可进一步获得

不动产资产的增值收益。

在抗风险方面,投资者可以通过REITs有效地进行投资组合管理并进一步分散风险。

在相同

的宏观经济环境下,不同投资项目的收益会有不同的反应,通过投资不同地区、类型的房地

产,可以使自己的投资涵盖的物业种类足够丰富,分布的区域足够广阔,从而保证自己的投

资更安全。

且REITs的标的资产房地产具有较强的抗通胀、保值功能。

通货膨胀来临时物价

上扬,房地产物业的价值升值较快,以房地产物业为资产基础的股票价值也会随之增加。

同时,REITs还具有透明度高、可预见性强,提供税收优惠等优点。

REITs的资产组成简单

明了,项目经营活动清晰易懂,租金收入、利息收入相对透明,支出方面有章可循,利润分

配有明确法律规定,而且有着严格的信息披露制度,因此投资者了解REITs经营情况的难度

不大,便于做出合理的投资决策。

除此以外,很多国家还对REITs实行了税收优惠制度。

REITs面临着基础设施项目的特有风险及流动性、管理人信用等风险

相比其他分散化投资的公开募集证券投资基金,公募REITs基金由于主要投资于基础设施

资产支持证券,并持有其全部份额,所以具有较高的集中投资风险。

受经济环境、运营管

理等因素影响,基础设施项目市场价值及现金流情况可能发生变化,造成价格波动的风险。

REITs会面临基础设施项目本身的风险,如运营风险、提前终止风险等。

由于REITs基金

投资集中度高,收益率很大程度依赖基础设施项目运营情况。

所以基础设施项目情况的风

险都会成为REITs基金本身的风险。

整体经济风险如国家宏观调控和行业周期的影响、市

场的衰退或低迷,都会给基础设施项目经营带来不确定性。

项目公司所持的基础设施项目

形成的现金流还会受到政策性因素如相关法律、税务制度、会计制度等改变或地方性的建

设规划调整带来的不利影响。

除此之外,还有基础设施项目运营、管理、改造风险,土地

使用权续期风险,基础设施项目处置价格及处置时间不确定性风险等。

REITs还面临流动性风险。

我国目前发售的REITs基金采取封闭式运作,不开通申购赎回,

只能在二级市场交易,存在流动性不足的风险,基金份额持有人需要资金时可能会面临不

能随时全部变现的情况。

此外按照《基础设施基金指引》要求,基金原始权益人和战略投

资者所持有的战略配售份额需要满足一定的持有期要求,在一定时间内无法交易,基金面

临因交投不活跃而可能导致的流动性风险。

管理人的信用风险也存在于REITs投资过程中。

投资者通过REITs投资地产资产,而并非

直接拥有地产资产,因此缺乏对该资产的主动权及经营权,尤其是当资产管理人经营不善

时,投资者无法直接干预制止,只能通过抛售离场的方式结束投资。

7

美国REITs市场发展概况

全球REITs总市值达到1.9万亿美元(2020年底),美国占比达62.6%

REITs自1960年起源于美国后,逐步推广至不同国家和地区,除传统发达国家如英国,

日本外,新兴市场如印度、泰国等也经历了REITs的快速发展。

全球REITs市值从2002

年的2312亿美元增长至如今2020年的1.9万亿美元,年均复合增长率约为12%,最近

五年增长尤其迅速。

截至2020年12月份,主要经济体占据的REITs总市值和对应全球的

比例如下图。

图表4:

截

升级会员

升级会员