分析银行自建电商平台的竞争力.docx

《分析银行自建电商平台的竞争力.docx》由会员分享,可在线阅读,更多相关《分析银行自建电商平台的竞争力.docx(34页珍藏版)》请在冰豆网上搜索。

分析银行自建电商平台的竞争力

分析:

银行自建电商平台的竞争力

2014年11月,世经未来对同业银行自建电商平台进行了竞争力测评,测评银行覆盖工商银行、中国银行、建设银行、农业银行、交通银行、民生银行、招商银行六大银行,测评指标涵盖交易安全、操作方便、产品数量、融资实效、融资机会五大电商产品指标,涵盖消费者的一级需求(商品卖出量、上游产品供给需求、支付安全、商品或服务质量)、二级需求(支付快捷、摊位便宜、网页系统设计合理方便、网站推广度)、三级需求(资金链帮助、贷款需求)三大需求指标体系。

测评结果显示,建设银行的B2B竞争力最强,工商银行的B2C竞争力最强,交通银行的B2C客户满意度最高。

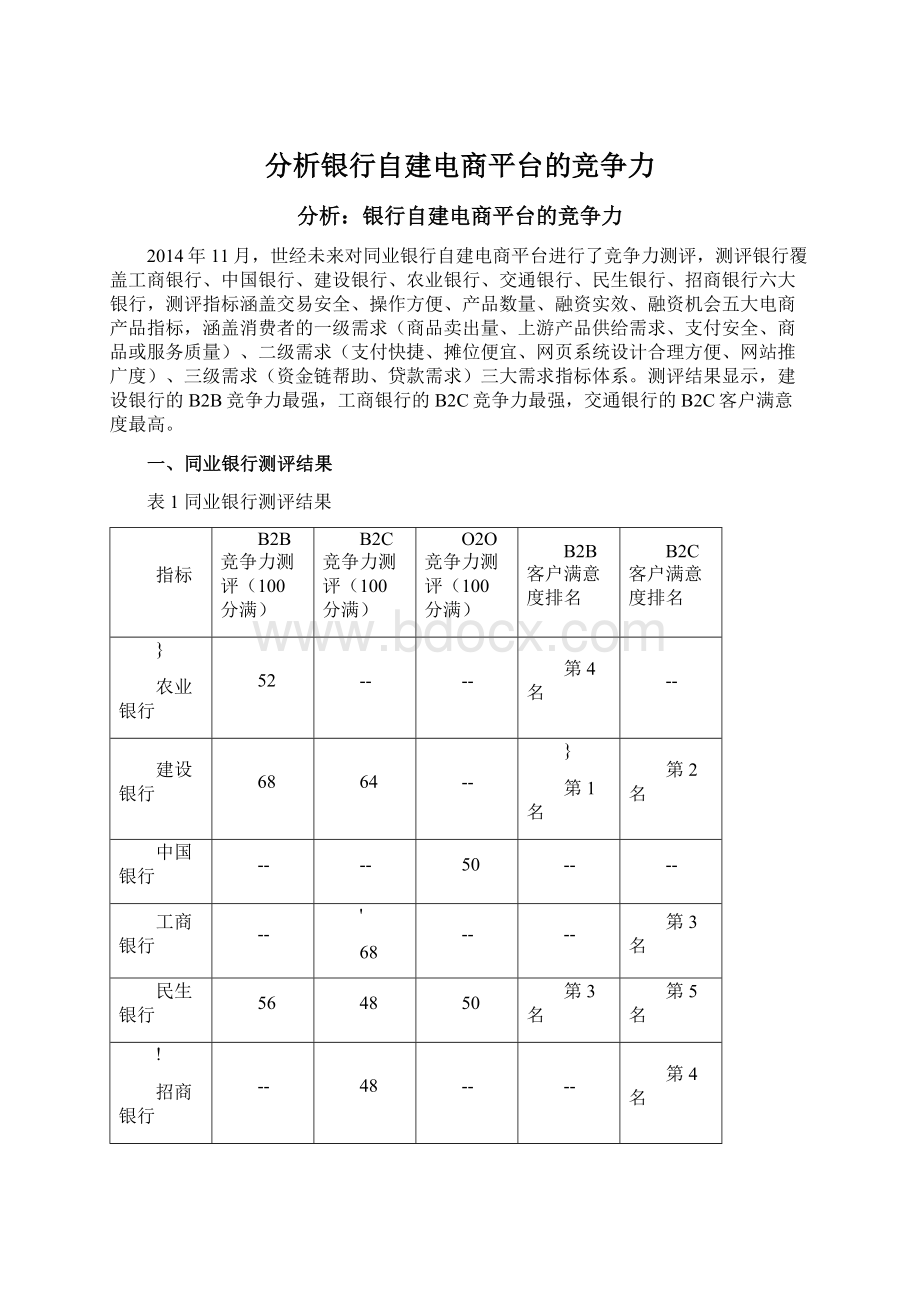

一、同业银行测评结果

表1同业银行测评结果

指标

B2B竞争力测评(100分满)

B2C竞争力测评(100分满)

O2O竞争力测评(100分满)

B2B客户满意度排名

B2C客户满意度排名

}

农业银行

52

--

--

第4名

--

建设银行

68

64

--

}

第1名

第2名

中国银行

--

--

50

--

--

工商银行

--

'

68

--

--

第3名

民生银行

56

48

50

第3名

第5名

!

招商银行

--

48

--

--

第4名

交通银行

60

64

--

)

第2名

第1名

数据来源:

世经未来整理

二、同业银行的电商产品对比

表2同业银行电商产品介绍

银行名称

产品名称

客户定位

产品特点

产品功能

》

农业银行

E商管家

做电商转型的传统企业

利用银行网络和客户资源,为传统企业转型电商提供集供应链管理、多渠道支付结算、线上线下协同发展、云服务等于一体的定制化商务金融综合服务。

即企业通过e商管家这个平台可直接与客户进行B2B的电商交易结算平台。

企业通过E商管家能够全面打通实体渠道与网络销售、订单采集与资金收付、生产经营与市场营销,实现对自身以及供应链上下游财务结算、采购销售、营销配送等的全方位管理。

建设银行

善融商务

B2C个人用户与B2B企业用户

善融商务以“亦商亦融,买卖轻松”为出发点,面向广大企业和个人提供专业化的电子商务服务和金融支持服务。

在电商服务方面,提供B2B和B2C客户操作模式,涵盖商品批发、商品零售、房屋交易等领域,为客户提供信息发布、交易撮合、社区服务、在线财务管理、在线客服等配套服务;在金融服务方面,将为客户提供从支付结算、托管、担保到融资服务的全方位金融服务。

—

中国银行

中银易商

社区为中心商户与用户

该平台是同业中最早的向用户提供互联网业界通用的标准化API接口以及应用商店服务。

其次是网络商务平台,包括在线产业链金融、在线微金融、在线商城等,为客户提供在线信息服务、在线撮合、在线交易、在线融资、跨境服务等。

中行的网络银行将借助开放的技术与业务平台,建立新的商业模式。

具体包括:

易金融、泛金融、非金融、自金融四个维度。

易金融主要是利用互联网的工具和手段,解决传统金融服务“贵”、“烦”、“慢”的问题;泛金融是通过广泛合作建立大联盟,以O2O的模式拓展电子商务领域;非金融是介入非金融服务领域,实现金融与相关产业结合的深度融合;自金融是建立平台、机制与规则,在开放平台进行个性化定制产品和服务等。

工商银行

融e购

个人用户与商家用户

融e购平台坚持“名商、名品、名店”的定位,有机整合客户与商户,有机链接支付与融资,有机统一物流、资金流与信息流。

在融e购中将购物与消费信贷结合了起来。

网购用户订单高于600元即可在线申请“工行逸贷”,进行分期付款。

整个过程全部在线上自动完成,可以使用信用卡、借记卡、银行账户都可以,用户还可以随借随还。

$

交通银行

交博汇

B2C个人用户与B2B企业用户

全面的B2B和B2C综合电子商务平台,通过交博汇,企业可以在十分钟内建立一个自己的网上商务平台,实现商品销售、企业采购、企业收款、品牌推广、在线促销、信息资讯、金融理财、融资授信等众多服务。

企业可在线发布供求、交流洽谈、撮合下单、网上支付等,银行则提供相应的资信认证、资金清算、融资贷款等服务。

以金融服务为核心,以网络信贷、供应链金融、要素市场等为切入点,为企业客户提供全流程电子商务解决方案,为个人客户提供全面综合财富管理服务。

招商银行

招商银行网上商城

招商银行网上特约商户和招商银行卡客户

可做信用卡分期支付。

客户通过商城链接可直达各大商户网站,也可通过搜索引擎直接搜索想要寻找的商品。

]

一网通•商城提供的网上支付商户服务系统,提供强大的商户管理功能。

商户可以进行网上支付结帐、查询定单、退款等操作。

一网通•商城为特约商户提供网址链接、广告平台、商户推介等服务成为网上特约商户的交叉营销平台。

民生银行

民生电商

B2C个人用户与B2B企业用户

个人商城都为高端商品,不与一般电商竞争相同市场。

B2B业务:

通过为供应链条上游企业供应商、企业及成员、下游经销商提供融合财务系统、税务系统、数据分析系统的外围系统整合服务,以高质量金融服务打造国内领先买方招标网站平台。

O2O业务:

以社区化为核心,整合社区周边商户及社区居民需求,通过与商户等的战略合作,实现品牌连锁化管理,为社区居民提供定制化服务,并通过移动社交、无线端APP、PC端网站三线联动,实现社区及周边商圈的线上、线下互动。

B2C商城:

融合网点与网络平台,以民生网上商城网站及手机移动平台为载体,为小区提供高品质的非金融服务。

;

数据来源:

世经未来整理

三、同业银行电商平台竞争力对比分析

平台竞争力测评

因各家银行的电子商务B2B方向业务开发较晚,还在试水阶段,对企业采购、结算以及融资等各个方面的表现各有所长。

从2014年8月获得数据分析,各银行在交易安全性上表现都不错,由于民生电商是独立于民生银行之外的独立公司,交易安全性略小于其他银行的电商产品。

从企业的采购、购买及结算业务上看,因为签约合作的企业数量多,所以建设银行与交通银行的表现都不错,农业银行仅进行了3个省的试点,合作企业数量也仅有158家,所以表现较差。

在融资方面建行进行线上放贷申请,通过平行或上下游企业可进行互相担保而降低了中小企业融资难度,但网络流程还有待于提高;交通银行与民生电商还没有卡发出独立的融资产品,表现较弱;而农业银行通过新型的上下游企业结算业务为企业资金流运转赢得了时间,缓解了企业间结算压力。

建设银行的善融商务在同业银行电子商务类B2B方向表现最好。

表3同业银行B2B平台竞争力测评表

银行

平台特点

交易安全

操作方便

产品数量

、

融资实效

融资机会

综合测评

农业银行

企业通过E商管家能够全面打通实体渠道与网络销售、订单采集与资金收付、生产经营与市场营销,实现对自身以及供应链上下游财务结算、采购销售、营销配送等的全方位管理。

企业无需自行搭建平台,利用农业银行提供的商务金融云服务,即可完成在电子商务领域的快速部署,成功构建实体与虚拟、线上与线下有机结合的交互式、立体化经销网络和管理体系,极大降低传统企业转型电商的时间和资金成本。

E商管家现有158家企业与农行签约合作,并使用e商管家作为转型电商以提供集供应链管理、多渠道支付结算、线上线下协同发展、云服务等于一体的定制化商务金融综合服务。

现在仅在三个省做试点,相对合作企业少,可选择企业提供的线上资源有限,但是所有企业均为农业银行高信用企业,安全性高。

是专属为企业转型电商打造,直接转入企业单独网页,但是网站功能少,实用效果差。

在融资方面主要为企业提供上下游的多种方式付款,通过银行提供的支付和结算,在上下游企业之间实现多种方式融资,也方便了企业的结算业务。

为企业拓展市场赢得了时间和资金成本。

因为通过上下游企业融资,且合作企业信用高,使得融资可行性增强,但由于合作企业数量少融资机会变少。

★★★★★

★★

★

?

★★★

★★

52

建设银行

善融商务企业商城定位为独立B2B平台,面向企业用户。

包括:

专业市场,对公融资,资金托管3大部分。

入驻企业注册资金必须在300万以上,这类企业可以在线上通过交易评价累计的评级进行融资授信,评级越高,额度越大。

善融商务企业商城现有31441家企业,涉及商业领域与产品丰富,商家全部都需要有严格的资质认证,注册资金必须达到300万以上这个硬性条件,所以商品交易的安全性有所保障。

网站设计合理,简单明了,功能丰富,但在企业商城里混杂很多应归为B2C的商家成品零售交易页面,未做好企业商品筛选,加大线上企业之间进行B2B交易的采购挑选与议价难度。

在融资方面,善融商务采用多种形式的联合担保,及信贷测评方式为企业进行评估放贷,较正常贷款增加了商户之间的联合担保,但是申请方式与一般正常贷款流程基本相同,所以在解决企业融资的实效性上并不突出。

★★★★★

★★★

★★★★★

★★★

>

★

68

民生银行

民生易贸:

民生电商B2B业务将为供应链条上游企业供应商、企业及成员、下游经销商提供融合财务系统、税务系统、数据分析系统的外围系统整合服务,以高质量金融服务打造国内领先买方招标网站平台。

系统设计简单,分类丰富,但是过于细分以至于很多产业还没有合作企业加入。

商家数量及产品涉及行业有限。

有为中小企业融资的民生易贷,通过网上招标买卖投资合约的形式,在线上为小企业提供方便快捷的融资。

因所有求贷企业均通过正规审核和抵押担保,安全性有保障。

但企业受贷受线上投资买卖的速度影响,使得实效性无法保障。

★★★★★

★★★

★★

★★

★★

|

56

交通银行

交通银行交博汇企业馆共与4292个企业合作,主要提供线上企业之间的商品供应、求购、物流以及企业的在线融资。

交行的交博汇是针对第三方的电子商务平台推出的汇总,以方便各企业间的付款、清算。

交博汇企业馆上企业均得到交通银行的资历认证,交易安全性可以保证,网站设计人性化,可以方便快捷的为上下游企业提供商务买卖。

在融资环节,交博汇并没有挂有特殊为电子商务而开发的适合小微企业快速借贷的实用性高的创新产品,在融资网页上多是一般借贷理财产品的介绍,无网络速贷功能,为企业解决快速融资能力相对较差。

★★★★★

★★★

★★★★

★★

★

60

&

数据来源:

世经未来整理(满分为5分,分值越高表现越好)

平台竞争力分析

与传统电商相比,各家银行电子商务B2C方向线上商城在商品数量和价格上面都不占优势,但由于所有商家均得到严格的认证,线上商品的质量有保障。

同业银行内相比,建设银行的善融商务、交通银行的交博汇和工商银行的融e购各方面表现基本相同,但工商银行融e购在结算上允许普通卡持有者进行信用逸贷,加大了服务维度,使得线上结算更加灵活。

由于民生电商主打高端商品且结算方式不够灵活,实用性较差,招商银行一网通,在商品数量和网站设计上有待于提高。

表4同业银行B2C平台竞争力测评表

银行

平台特点

商品价格

结算灵活

商品种类

安全信用

`

系统设计

综合测评

建设银行

通过加盟商家向消费者提供产品。

善融商务个人商城所有商家均的到建设银行的认证。

但由于商家均为认证商家,商家数量较一般电商商数量少,且商品价格较一般电商高。

网站系统设计简单方便,消费者在购买商品的时候可以直接实现分期支付或者申请贷款支付,也可采用信用卡积分兑换券进行支付,较传统的一般电商相对单一的付款结算方式更加灵活,但分期支付或者贷款支付只适合建设银行信用卡用户。

★★

★★★★

★★★

★★★★

★★★

…

64

工商银行

融e购坚持名商、名品汇集,品质、品位兼备的策略,以厂家直营为主,搭建厂家到客户的直接销售渠道,确保购物安全,品质无忧。

工商银

升级会员

升级会员