洋河股份财务报告分析.docx

《洋河股份财务报告分析.docx》由会员分享,可在线阅读,更多相关《洋河股份财务报告分析.docx(26页珍藏版)》请在冰豆网上搜索。

洋河股份财务报告分析

不要删除行尾的分节符,此行不会被打印

1.公司基本情况介绍

1.1企业概况

洋河股份酒厂股份有限公司(苏酒集团)位于苏北古镇——洋河,面临徐淮公路,背靠京杭运河,交通畅达,酒业兴旺。

据传,洋河大曲在唐代已享盛名,可以考证的历史有四百多年,明末清初已闻名遐迩。

当时曾有九个省的客商在此设立会馆,省内外七十多位商人客籍于此,竞酿美酒,使洋河镇的酿酒业兴隆繁盛。

据《泗阳县志》记载,明朝著名诗人邹辑在《咏白洋河》中写到:

“白洋河下春水碧,白洋河中多沽客,春风二月柳条新,却念行人千里隔,行客年年任往来,居人自在洋河曲”。

清雍正年间,洋河大曲已行销江淮一带,有“福泉酒海清香美,味占江淮第一家”之美誉,并被列为清皇室贡品。

据记载,清乾隆皇帝第二次南巡时,在宿迁留住七天,品尝洋河大曲后挥毫留下了“酒味香醇,真佳酒也”的赞语。

洋河大曲以产地而得名,属浓香型大曲酒,以优质高粱为原料,以小麦、大麦、豌豆制成的高温火曲为发酵剂,辅以闻名遐迩的美人泉水精工酿制而成。

由于推行全面质量管理,沿用“老五甑续渣法”,采用“人工培养老窖低温缓慢发酵”、“中途回沙”、“慢火蒸馏”、“分等贮存”、“精心勾兑”等传统工艺和新技术,使洋河大曲风格日臻完美,形成了“甜、绵、软、净、香”的独特风格,被专家和广大消费者誉为浓香型大曲酒的正宗代表。

洋河大曲这一传统佳品,在解放前因战争连年而生产凋蔽,奄奄一息。

1949年新中国成立后,党和政府拨出专款在裕源、祥泰、逢泰、广泉聚等几家私人酿酒作坊的基础上建立了洋河酒厂,即现在的洋河股份酒厂股份有限公司。

建厂初期,全厂占地仅1.4万平方米,职工41人,年产大曲酒26吨,产值4.34万,税利合计只有3.43万元。

建厂六十多年来,在党和政府的领导下,企业生产连年发展,产品质量不断提高,企业规模也不断壮大。

1972年以来,洋河大曲被评为江苏省历届名酒。

1979年在第两届全国评酒会上,洋河大曲一跃跻身于全国八大名酒之列。

其后,在1980、1981、1982年的全国白酒技术协作会和质量检评会上,均深受专家的好评和同行的仰慕。

他们评价洋河大曲“入口甜、落口绵、酒性软、尾爽净、回味香”。

1984年3月,在江苏淮安举行的第四届全国白酒评比考核会上,与会的80多位专家和同行对洋河大曲给予高度评价,全国酿酒行业权威人士、高级工程师、此次考核专家组组长周恒刚对洋河大曲的评语是:

“香气纯正清雅,浓香正宗,典型性强,香与味平衡、香气之间的平衡十分协调,口味细腻悠长,尾子干净,回味甘甜”。

1992年3月初,洋河大曲系列酒在美国纽约酒类国际博览会上,以其精湛的质量和古朴典雅的装璜倍受英、法、美等17个国家的酒类专家和消费者青睐,一举荣获国际金奖。

“八五”期间,洋河进入国家统计局和国家经贸委公布的中国最大工业企业综合评价最优500家行列,排名第126位。

1.2企业经营范围

产品上市前分两步走的开发规划策略,首先全面介入江苏省内的沿江8市;第二步实现(区域)全省化策略,在全省内的经销网点布局已经成功完成,消灭了空白市县,目前拿着现金来公司要求签约经销很多;第两步就是全国化的战略。

洋河系列白酒的生产、加工、销售,自营和代理各类商品和技术的进出口(国家限定公司经营或禁止进出口的商品和技术除外),粮食收购。

洋河蓝色经典系洋河股份酒厂开发的高档品牌,拥有梦之蓝、天之蓝、海之蓝两个子品牌。

其凭借准确的市场定位,合理的产品定位及先进的市场运作理念,自2003年9月投放市场以来已实现年销售突破25亿元的佳绩,目前正处于市场快速发展期。

1.3企业产品特点

蓝色是开放的象征,是时尚的标志,是现代的感觉,是品位的表现;天之高为蓝,海之深为蓝,梦之遥为蓝,这是对洋河蓝色文化的一种演绎,体现了人们对宽广、博大胸怀的追求。

正是因为注入了文化与意味,有力地提升了洋河品牌形象产品采用百年老窖发酵生香,百年储存老熟;主要度数有38度、42度、46度等,并可根据区域消费特征作适当调整;在保持洋河传统甜、绵、软、净、香风格的基础上,突出绵柔、淡雅的独特风格。

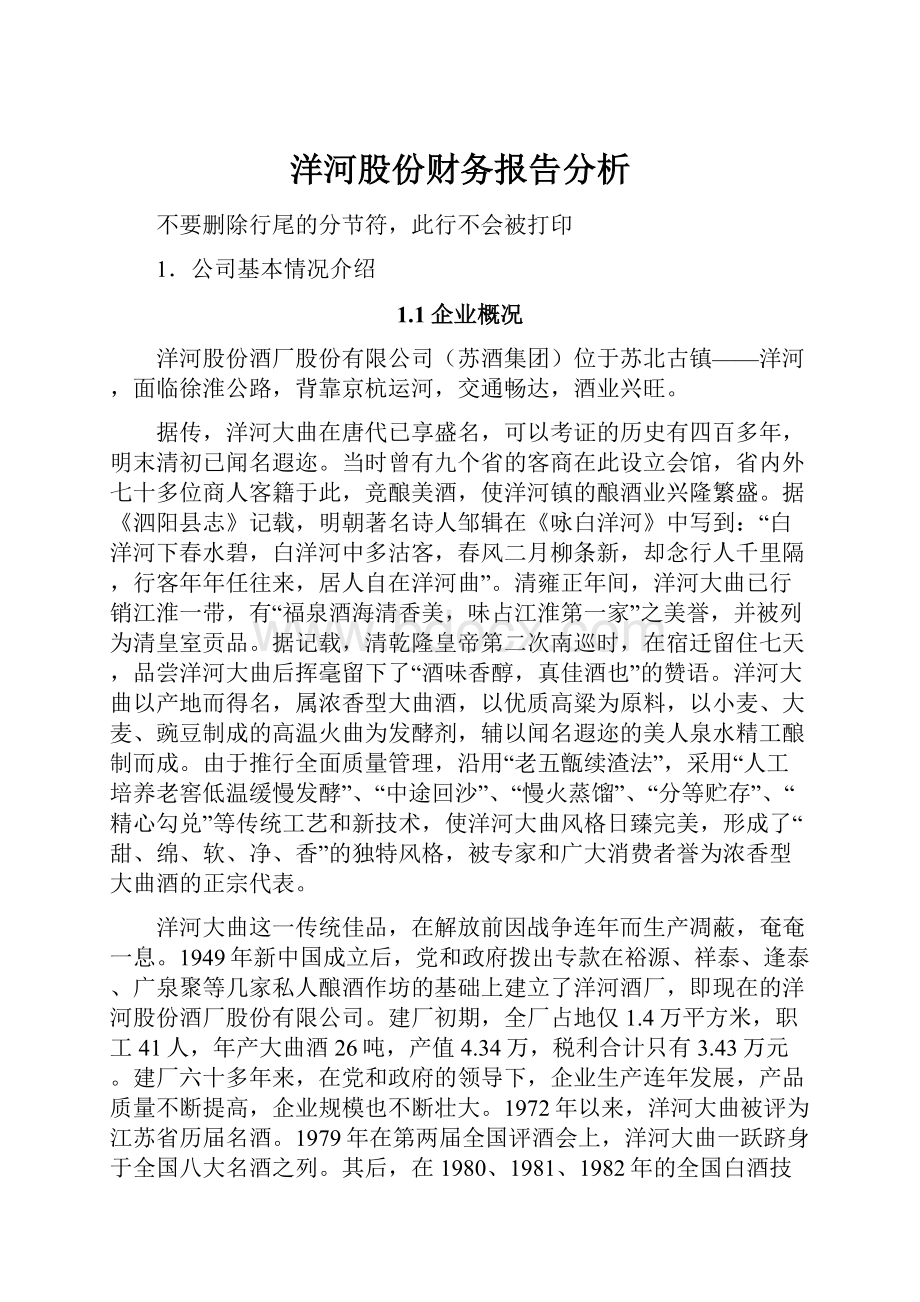

2.资产负债表质量分析

图1资产负债表质量分析直观图

表1资产负债表质量分析单位:

万元

2010年

2011年

增长幅度

洋河资产总额

老窖资产总额

洋河负债总额

老窖负债总额

洋河所有者权益总额

老窖所有者权益总额

1,148,007.00

802,627.00

409,290.00

246,391.00

738,717.00

556,235.00

1,888,317.00

1,247,723.00

897,454.00

525,239.00

990,863.00

722,484.00

64.49%

55.45%

119.27%

113.17%

34.13%

29.89%

分析从图表可以看出两家企业2010年-2011年的资产负债和所有者权益的变化,两家企业的这三个指标都成上升趋势,俩家公司负债总额的增长幅度却都远远大于资产总额的增长幅度。

但洋河股份的资产总额和所有者权益总额及增长幅度均高于泸州老窖。

因而从这个角度来看洋河股份的资本实力要高于泸州老窖。

3.利润表质量分析

3.1营业收入

图2营业收入直观图

表2营业收入单位:

万元

2011年

2010年

增长速度

洋河股份

泸州老窖

1,274,092.00

842,791.00

761,909.00

537,087.00

67.22%

56.91%

3.2营业利润

图3营业利润直观图

表3营业利润单位:

万元

2011年

2010年

增长速度

洋河股份

泸州老窖

552,460.00

403,185.00

307,987.00

291,690.00

79.38%

38.22%

3.3期间费用

表4期间费用单位:

万元

洋河股份

泸州老窖

2011年

2010年

增长速度

2011年

2010年

增长速度

销售费用

120,943.00

73,700.00

64.10%

38,955.00

32,337.00

20.47%

管理费用

66,098.00

44,117.00

49.82%

50,065

39,047.00

28.22%

财务费用

-15,654.00

-5,176.00

202.43%

-315.00

756.00

-141.67%

分析:

从利润表中可以看出两家企业营业收入和营业利润都在上升,且洋河股份的营业收入和营业利润增长速度快于泸州老窖。

而泸州老窖虽然在营业收入增长速度不及洋河股份快,但在期间费用增长上却远低于洋河股份,这说明泸州老窖在成本费用控制方面做的比较好。

4.现金流量表质量分析

4.1现金比率

图4现金比率直观图

现金比率=

分析:

现金比率是反映企业在不依靠存货销量及应收款的情况下支付当前债务的能力。

从图中可以看出,洋河股份的现金比率高于泸州老窖。

因此洋河股份和有较好的支付能力,对偿付债务的保障程度也就相对较高。

4.2经营净现金比率

图5现金流量比率直观图

现金流量比率=

分析:

一般该指标大于1,说明企业用经营活动现金流量偿还流动负债的能力越强。

从图表中可以看出,洋河股份和泸州老窖现金流量比率指标都小于1。

表明经营活动产生的现金净流量少,不能保障企业能按期偿还到期所有债务。

应该增加经营活动的现金流量。

4.3盈利现金比率

图6盈利现金比率直观图

盈利现金比率=

分析:

盈利现金比率反映本期经营活动产生的现金净流量与净利润之间的比率关系,一般情况下,一般该指标大于1。

从图表中可以看出,两家企业的盈利现金比率差距不大,且都大于1。

因此两家企业的企业盈利质量相对都较强。

4.4销售现金比率

图7销售现金比率直观图

销售现金比率=

分析:

销售现金比率反映本期经营活动产生的现金净流量与销售收入的比率。

从另一个角度看,其体现了企业对应收账款回收的效率。

从上图表中可以看出,两家企业的销售现金比率都相对较好,但泸州老窖的销售比率要略高于洋河股份,说明泸州老窖对应收款项回收效率质量高,资金利用效率好。

5.财务指标绩效分析

5.1偿债能力分析

5.1.1短期偿债能力分析

(1)流动比率

表5流动比率分析表单位:

万元

项目

洋河股份

泸州老窖

差异数

流动资产

流动负债

流动比率

1,419,160.00

868,014.00

1.63

885,095.00

524,479.00

1.69

534065.00

343,535.00

-0.06

图8流动比率直观图

流动比率=

(2)速动比率

表6速动比率分析表单位:

万元

项目

洋河股份

泸州老窖

差异数

速动资产

流动负债

速动比率

1,039,823.00

868,014.00

1.2

671,778.00

524,479.00

1.28

368045.00

343535.00

-0.08

图9速动比率直观图

速动比率=

=

分析:

一般认为流动比率与速动比率的基准值分别是2和1。

俩公司的流动比率都低于基准值,理论上说明两家企业变现能力都较弱,表明企业短期内流动资金不足,主要是由于两家企业的流动负债过高造成的。

但从数据上可以说明泸州老窖的资金流动性稍好,变现能力快,短期偿债能力强。

5.1.2长期偿债能力分析

(1)资产负债率

表7资产负债率分析表单位:

万元

项目

洋河股份

泸州老窖

差异数

资产总额

负债总额

资产负债比率

1,888,317.00

897,454.00

47.53%

1,247,723.00

525,239.00

42.10%

640594.00

372215.00

5.43%

图10资产负债率直观图

资产负债率=

×100%

分析:

资产负债率主要是看全部资产来源中有多少是来源于举借债务,用以衡量企业财务风险。

资产负债率主要是看全部资产来源中有多少是来源于举借债务,用以衡量企业财务风险。

从图表中可以看出,两家企业的资产负债率都相对适度。

但总的来说泸州老窖的资产负债率要小于洋河股份,这说明泸州老窖的偿债能力更有保障,债权人给其贷款的风险较小,便于经营者筹集资金。

5.2营运能力分析

5.2.1应收账款周转率

表8应收账款周转率分析表单位:

万元

项目

洋河股份

泸州老窖

2010年

2011年

2010年

2011年

应收账款

平均应收账款

营业收入

应收账款周转率(次)

应收账款周转天数(天)

3,181.64

-----

-----

-----

-----

3,641.19

3,411.42

1,274,090.00

373.48

0.96

4,711.31

-----

-----

-----

-----

5,955.75

5,333.53

842,791.00

158.02

2.28

图11应收账款周转率直观图

应收账款周转率(次数)=

=

分析:

从图表中可以看出,泸州老窖在应收账款周转方面比洋河股份更具强势,这意味着泸州老窖收账速度快,平均收账期短,坏账损失少,资产流动快,偿债能力强。

有利于企业拥有更充足的资金支持其他生产经营资产的运营,降低企业的经营风险。

而反之,洋河股份的应收账款周转率相对低,主要是由于营运资金过多呆滞在应收账款上,影响正常资金周转及偿债能力,因此应该加强应收账款控制能力。

5.2.2存货周转率

表9存货周转率分析表单位:

万元

项目

洋河股份

泸州老窖

2010年

2011年

2010年

2011年

存货

平均存货

营业成本

存货周转率(次)

存货周转天数(天)

187,062.00

-----

-----

-----

-----

379,337.00

283,199.50

532,937.00

1.88

191.31

148,555.00

-----

-----

-----

-----

213,317.00

180,936.00

284,601.00

1.57

228.88

图12存货周转率直观图

(1)洋河股份

图13洋河股份各类存货比重

(2)泸州老窖

图14泸州老窖各类存货比重

存货周转率(次数)=

存货周转天数=

分析:

从存货周转率的表中可以看出,洋河股份与泸州老窖的存货周转率相差不大。

但还是洋河股份要略微好些,说明洋河在存货管理上要好些。

5.2.3营业周期

表10营业周期分析表单位:

万元

洋河股份

泸州老窖

差异数

存货周转天数

应收账款周转天数

营业周期

191.31

0.96

192.27

228.88

2.28

231.16

-37.57

-1.32

-38.89

分析:

从表中数据可以看出,洋河股份的营业周比泸州老窖缩短了38.89天,其中存货周转天数就减少了37.57天,应收账款周转天数减少了1.32天,因此洋河股份在存货管理和应收账款管理上要明显优于泸州老窖。

5.2.4流动资产周转率

表11流动资产周转率分析表单位:

万元

项目

洋河股份

泸州老窖

2010年

2011年

2010年

2011年

流动资产

平均流动资产

营业收入

流动资产周转率(次)

流动资产周转天数(天)

906,881.00

-----

-----

-----

-----

1,419,160.00

1,163,020.50

1,274,090.00

1.1

328.62

458,901.00

-----

-----

-----

-----

885,095.00

671,998.00

842,791.00

1.25

287.04

图15流动资产周转率直观图

流动资产周转率=

=

流动资产周转天数=

分析:

从图表中可以看出,泸州老窖的流动资产低于洋河股份,说明相对于洋河股份,泸州老窖的流动资产的周转速度过慢,营运能力降低。

泸州老窖要改变这种现象就应该提高其销售收入所占的比重。

5.2.5总资产周转率

表12总资产周转率单位:

万元

项目

洋河股份

泸州老窖

2010年

2011年

2010年

2011年

资产总额

平均资产总额

营业收入

总资产周转率(次)

总资产周转天数(天)

1,148,010.00

-----

-----

-----

-----

1,888,317.00

1,518,163.50

1,274,090.00

0.84

428.98

802,627.00

-----

-----

-----

-----

1,247,723.00

1,025,175.00

842,791.00

0.82

437.9

图16总资产周转率直观图

总资产周转率(次数)=

=

分析:

从图表中可以看出,两家企业在总资产周转率上的差距都不大。

但是总的来说,洋河股份的总资产周转率要略高于泸州老窖,这说明泸州老窖的销售收入增长速度小于总资产的投入增长速度。

其企业规模发展的速度已经快于公司销售收入的增加,因而导致其总资产周转速度相对较慢,增加了公司的营运风险。

要改变这一现象就应该提高产品市场占有率,提高资产利用效率。

5.3盈利能力分析

5.3.1销售毛利率

表13销售毛利率和营业利润率分析表单位:

万元

洋河股份

泸州老窖

营业收入

营业成本

营业利润

销售毛利率

营业利润率

1,274,090.00

532,937.00

552,460.00

58.17

43.36%

842,791.00

284,601.00

403,185.00

66.23

47.84%

图17销售毛利率直观图

销售毛利率=

×100%

=

分析:

从图表中可以看出,明显泸州老窖要高于洋河股份的销售毛利率。

泸州老窖的销售毛利率高,说明企业经营成本所占用的比重较小,补偿各项期间费用的能力较强,企业的获利能力较强。

5.3.2营业利润率

图18营业利润率直观图

营业利润率=

×100%

分析:

营业利润率反应一个企业竞争能力的强弱。

从图表中可以看出,泸州老窖的营业利润率高于洋河股份,说明泸州老窖的商品销售额提供的营业利润多,企业的盈利能力强,因此泸州老窖的市场竞争力强。

反之,洋河股份的比率低,说明企业盈利能力相对弱,这是由于期间费用多和营业成本高造成的。

5.3.3销售净利率

表14销售净利率分析表单位:

万元

洋河股份

泸州老窖

营业收入

净利润

销售净利率

1,274,090.00

413,661.00

32.47%

842,791.00

305,560.00

36.26%

图19销售净利率直观图

销售净利率=

×100%

分析:

销售净利润率反应企业销售收入的盈利水平。

从图表中可以看出,泸州老窖的销售净利润率高于洋河股份。

这说明的获利能力高,盈利能力好。

而反之,洋河股份的销售净利润率相对低,可能是其营业成本高,期间费用多,投资收益少造成的。

5.3.4净资产收益率

表15净资产收益分析表单位:

万元

项目

洋河股份

泸州老窖

2010年

2011年

2010年

2011年

净利润

所有者权益

平均所有者权益

净资产收益率

-----

738,717.00

-----

-----

413,661.00

990,863.00

864,790.00

41.57%

-----

556,235.00

-----

-----

305,560.00

722,484.00

639,359.50

42.30%

图20净资产收益率直观图

净资产收益率=

×100%

=

×100%

分析:

从图表中可以看出,洋河股份和泸州老窖净资产收益率几乎一致。

但总体来说泸州老窖净资产收益率略高于洋河股份,说明洋河股份给投资者带来的投资收益低于泸州老窖。

5.4杜邦综合分析

5.4.1杜邦分析图

净资产收益率

||

资产净利率×权益乘数

||

销售净利率×总资产周转率

||||

净利润÷销售收入销售收入÷资产总额

||||

销售收入-全部成本+其他利润-所得税长期资产+流动资产

||||

制造成本+销售费用+管理费用+财务费用有价证券+应收账款+存货+其他资产

5.4.2杜邦指标分析

表132011年权益净利率分析表单位:

####

洋河股份

泸州老窖

销售净利率

总资产周转率

权益乘数

权益净利率

32.47%

0.84

1.90

47.53%

36.26%

0.82

1.73

42.30%

(1)销售净利率

销售净利率反映企业利润与销售收入的关系,它的高低取决于销售收入与成本总额的高低,从表中可以看出,泸州老窖的销售净利润率高于洋河股份,这说明泸州老窖的获利能力高,盈利能力好。

而反之,洋河股份销售净利润率相对低,可能是其营业成本高,期间费用多,投资收益少造成的。

(2)资产周转率

•影响资产周转率的一个重要因素是资产总额,它由流动资产和长期资产组成,它们的结构合理与否将直接影响资产的周转速度,从表中可以看出,两家企业在总资产周转率上的差距都不大。

但是总的来说,泸州老窖的总资产周转率要低于洋河股份,这说明泸州老窖的销售收入增长速度小于总资产的投入增长速度。

其企业规模发展的速度已经快于公司销售收入的增加,因而导致其总资产周转速度相对较慢,增加了公司的营运风险。

要改变这一现象就应该提高产品市场占有率,提高资产利用效率

(3)权益乘数

权益乘数主要是受资产负债率指标的影响,负债比率越大,权益乘数就越高,说明企业的负债程度比较高,给企业带来了较多的杠杆利益,同时也带来了更大的财务风险,对于该公司来说,权益乘数较高,其财务结构不是很稳健,偿债能力较弱,但负债能发挥财务杠杆的作用,为提高权益净利率作出贡献。

就该公司而言,要优化经营结构和财务结构,提高权益净利率的根本途径在于改善经营结构,合理配置资源,加速资金周转,优化资本结构,最重要的是控制负债经营和成本费用,提高所有者权益所占份额,降低企业财务风险,进一步提高企业的偿债能力和经营效益。

(4)权益净利率

权益净利率是一个综合性很强的指标;企业财务管理的目标是企业价值最大化,而权益净利率反映企业所有者投入资本的获利能力,说明企业筹资、投资、资产营运等各项财务及管理活动的效益,从这个指标来看,泸州老窖的净资产收益率小于洋河股份。

说明泸州老窖给投资者带来的投资收益低于洋河股份。

5.6同行业竞争对手分析

5.6.12010年10家白酒上市公司营业收入增长率

公司名称

2010年

排名

2009年

排名

2008年

排名

五粮液

泸州老窖

洋河股份

山西汾酒

水井坊

古井贡酒

金种子酒

老白干酒

伊力特

39.64%

20.30%

22.89%

90.38%

40.74%

8.64%

39.89%

31.97%

24.72%

24.60%

5

11

10

1

3

12

4

6

7

8

40.29%

17.33%

15.06%

49.21%

35.27%

41.95%

-8.41%

58.02%

55.38%

19.15%

5

8

9

3

6

4

12

1

2

7

8.25%

13.88%

29.78%

52.22%

-14.20%

17.43%

14.78%

-15.99%

30.35%

14.47%

9

8

4

2

12

5

6

13

3

7

分析:

通过上述比较,发现洋河股份2010年营业收入增长率由2009年49.21%提高到90.38%,排名由2009年的第3位迅速提高到第1位要高于同时期的泸州老窖,说明该公司营业收入增长迅速,拳头产品取得市场高度认可,市场竞争力显著提升。

5.6.22010年10家白酒上市公司营业利润增长率

公司名称

2010年

排名

2009年

排名

2008年

排名

五粮液

泸州老窖

洋河股份

山西汾酒

水井坊

古井贡酒

金种子酒

老白干酒

伊力特

32.88%

17.86%

35.38%

84.90%

32.57%

-22.45%

140.90%

112.68%

29.33%

30.23%

7

11

6

4

8

13

2

3

10

9

88.66%

12.71%

28.54%

66.84%

38.03%

-0.36%

125.08%

218.68%

17.64%

15.49%

3

11

7

4

6

升级会员

升级会员