用波特五力模型电影制作产业分析.docx

《用波特五力模型电影制作产业分析.docx》由会员分享,可在线阅读,更多相关《用波特五力模型电影制作产业分析.docx(9页珍藏版)》请在冰豆网上搜索。

用波特五力模型电影制作产业分析

基于波特五力的中国电影制作产业分析

基于波特五力的中国电影制作产业分析

1电影制作产业定义

1.1电影制作产业的产品

电影制作产业是电影产业的核心,处于整个电影产业链的上游位置。

电影制作产业是指从事电影制作经济活动的总称。

电影制片厂是电影制作行业的主要参与者,电影制作产业的产品为电影。

除电影制片厂外,网络视频平台、电视台、以及影视自由人等也会拍摄电影。

中国比较著名的电影制作制片厂有海润影视制作有限公司、华谊兄弟传媒有限公司、中国电影集团、上海电影集团等。

国外的主要的影视制作公司有华纳兄弟公司、米高梅电影公司、派拉蒙影业公司等。

1.2竞争的地理范围

电影产业具有集群化、全球化发展的特质,因此电影制作产业的竞争范围为全国甚至全球市场。

但是,目前中国电影在国外的影响力较弱,在国外市场中的引进和排片量都较少,以中国大陆票房成绩较高的几部电影为例,国外的票房占总票房的比例较低,国产电影的竞争地理范围主要在中国大陆。

表1电影海内外票房

北美票房

中国大陆票房

《红海行动》

154万美元(约1042万人民币)

36.22亿元

《唐人街探案2》

198万美元(约1340万人民币)

33.71亿元

《美人鱼》

323万美元(约2164万人民币)

33.9亿元

数据来源:

电影局

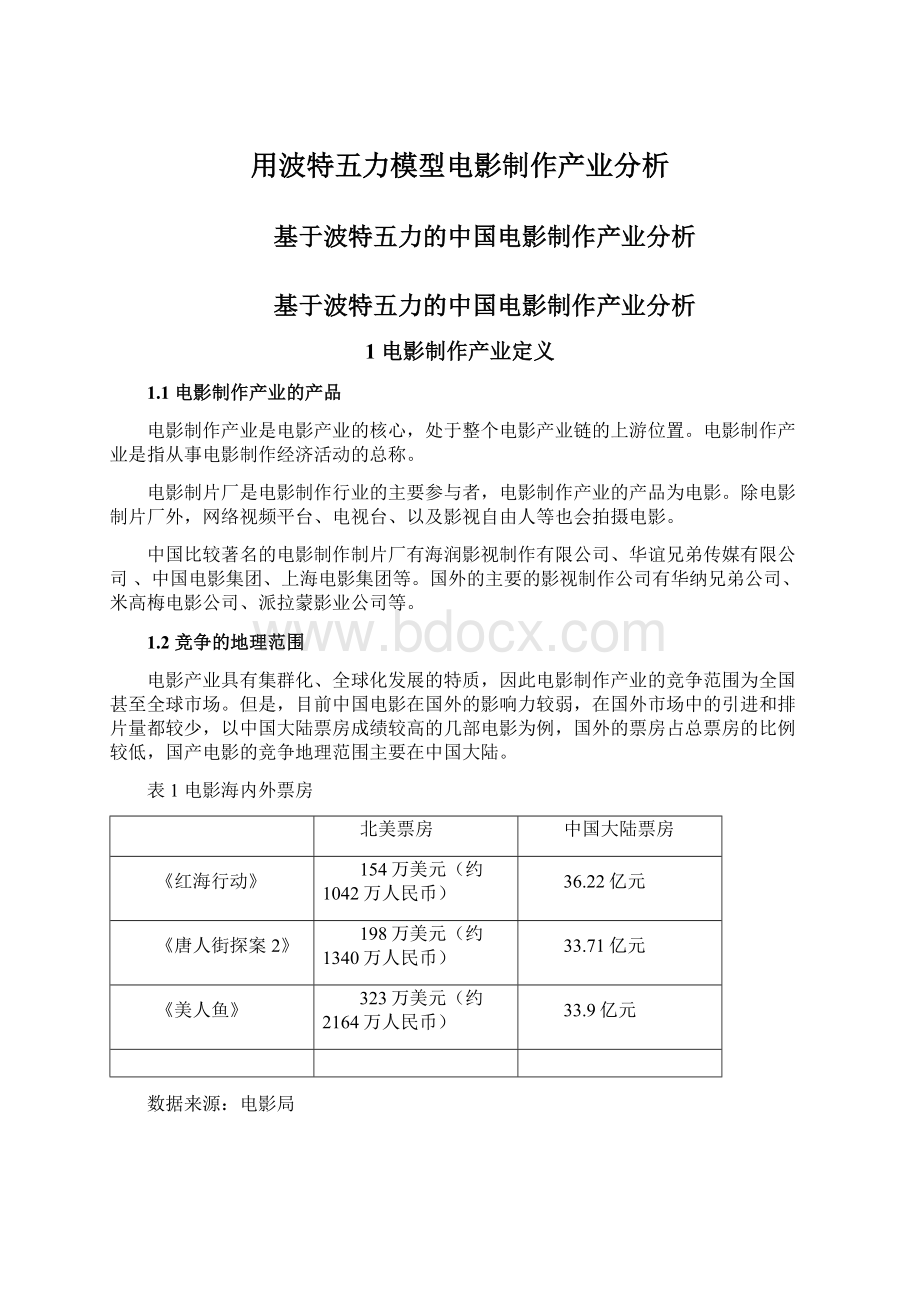

1.3波特五力分析图

图1波特五力分析图

2参与者、竞争力量评估与变化趋势

电影制作涉及众多参与者。

电影产业具有一个庞大的产业链,产业的上游包括剧本创作服务,导演服务,演员演艺服务,拍摄、美工以及其他配套专业服务,下游包括电影发行与放映等,电影制作处于产业链的中游也是整个产业链的核心位置。

整个电影产业的产业链如图2所示。

图2电影产业链示意图

2.1购买者与购买群体

对于电影制作产业来说,其购买者主要为电影发行公司,院线与电影院,电视台与视频网络平台等。

2.1.1电影发行公司

电影发行是指电影片的出售、出租活动,是影片发行公司的业务。

电影制作公司将电影制作完成后,交由电影发行公司进行后期的宣传、出售等工作。

大部分的电影发行公司同时承担电影的制作与发行工作,较为著名的发行公司有中影集团,北京光线影业有限公司等,同时也有部分的电影发行公司近专注于电影发行工作,如五洲电影发行有限公司等。

中国电影产业的常规做法是电影发行方按照电影净票房的5%-10%进行分账,同时由电影发行方承担宣发费用。

少数情况下,发行公司会以固定的价格收取发行费或由制作方来承担电影的宣发费用。

电影发行方议价的空间在于分账的比例以及宣发费用的承担。

一般的商业电影会有主发行公司和联合发行公司共同承担电影的发行工作。

从事电影发行的公司很多,且一部电影会选择多家电影发行公司进行电影的发行,从产业结构的角度来看,电影制作方的选择余地很大,电影发行方的议价能力较低。

此外,许多企业或集团同时从事电影的制作与发行工作,这也降低了电影发行方的议价能力。

当然,影响发行方议价能力最重要的因素还是制片与发行双方对于电影预计票房的估计,这取决于电影本身的品质。

制作精良,质量上乘(饱满的剧情、良好的视觉效果),具有较高关注度(如明星、著名导演参与以及反映社会热点问题等),宣传推广力度大的电影,会产生较高的票房预期,此类电影会受到发行方的青睐,众多发行方的竞争会使得发行方的议价能力大打折扣。

在实际操作过程中,对于一些票房前景乐观的影片比发行方为了抢到项目,争取后面的发行代理分成,承担发行费用,甚至承诺票房保底,这降低了发行方的议价能力;对于票房前景不看好的影片,发行方预期票房表现不好,没有动力承担宣发费用,这种情况就只能是制片方承担。

2.1.2院线与电影院

在电影净票房中,电影院抽取50%左右,院线抽取7%左右,因此电影院与电影院线是电影的重要购买者之一。

电影院线,是指经营者通过掌握相当数量的电影院,在某一城市或地区建立放映网络,垄断某一新版影片的公映,从而获取巨额经济利益的经营体制。

因此,在电影放映行业,电影院线是一种具有垄断性的经营体制。

一般来说,院线是影院的实际控制者,因此将院线与电影院作为一整个购买群体分析。

截止到2014年底,中国城市院线数为47条。

2014年,城市院线总票房为294.21亿元。

国内47条城市院线中过亿院线达33条,同比增长4条,增速下降1.7%;占总体城市院线数的70%,份额增加7%。

城市院线票房集中度继续提高,过10亿院线共有10条,比上年增加4条,是城市院线数量的21%,占据城市票房的66.7%,基本符合"二八规律",随着院线市场成熟度的推进,中小院线将进入被兼并收购的阶段。

国内主要的电影院线有万达院线、中影星美、上海联合院线等。

从电影院线的产业结构来看,电影院线的垄断性质使得电影院线具有很强的议价能力。

此外,电影院线与电影院出于电影产业链的末端,同时也控制着决定电影票房收入的排片率,这更进一步提高了电影院线的议价能力。

与上述对于电影发行方的分析一样,电影品质也是决定议价能力的重要方面。

如今,越来越多的电影制作公司同时也在从事着电影发行的工作,电影产业的纵向一体化发展使得发行者的议价能力在逐步降低。

2.1.3电视台与视频网络平台

电影制片方的另一重要收入来源是版权收入,版权收入一般包括新媒体版权、电视版权及海外版权总版权收入约为预计总票房收入的10%-15%。

网络视频平台(如爱奇艺、优酷、1905电影网、华视网聚、百视通等)以及电视台(如中央电视台电影频道等)是电影版权的重要购买者。

电影版权市场的体量远远超过业内的想象,2013年,仅电影的新媒体版权收入就接近20亿。

虽然与217亿的总票房相比,20亿不到十分之一,但已经是这个市场无可忽视的一部分。

随着互联网电视的普及和观影习惯的形成,未来新媒体发行将成为众多电影,尤其是中小成本电影发行的重要渠道。

版权定价有三种方式,成本价、收益价和市场价,对于电影来说,最常用的是市场价。

市场价是多个卖方与多个买方之间竞争产生的成交价格。

每家版权购买方都有自己内部的一套评估体系,通常来说,这一体系的主要变量是电影的导演、演员、制片方、出品方、题材、宣发力度以及市场预期等。

因此,电影本身质量是影响买方议价能力的重要因素。

其次,点播分账逐步成为版权购买方的重要盈利模式,因此,网络视频平台的议价能力也取决于视频平台本身的用户群体的数量与点击量。

大型的网络视频平台如爱奇艺、腾讯视频等,本身具有庞大的用户群体,且点击量较大,可以使电影制片方获取较多的点播分账收入,甚至有些网络平台会买断电影的独家版权,所以,大型网络视频平台具有较强的议价能力。

对于电视台的购买议价能力同理。

随着国家对正版内容保护力度的加大,以及用户付费意愿的提升,未来新媒体版权市场将继续高速增长(如下图所示)。

快速增长的市场以及电影院线下映时间与网络平台上映之间越来越短的空窗期(《卧虎藏龙2》就Netflix上与院线同步上映),使得视频平台的议价能力逐步增强。

图3新媒体版权市场

2.2供应商与供应群体

编剧、导演、艺人经纪公司(演艺人员)等拍摄前期的相关人员,美术、摄影等拍摄过程中的相关人员,影视特效公司、场景制作、剪辑、配乐、字幕设计等相关群体。

编剧、导演与演员的薪酬是构成电影制作成本的重要部分。

其议价能力取决于其知名度以及业务能力,一般来说知名度较高,业务能力较强的编剧、导演以及演员议价能力较高,因为其具有较强的市场号召力,能够为电影后续的票房成绩做出较大的贡献。

知名编剧、导演与演员的市场是一个寡头垄断的市场,不同的编剧、导演与演员参与制作的电影具有不同的风格,形成了电影这一产品的差异性,而且知名编剧、导演与演员的可替代性低,形成了其较强的议价能力。

与之相反,不知名的编剧、导演与演员则近似于完全竞争市场,可替代性高,带来的差异性较小,因此议价能力较弱。

同理,拍摄中期的美术、摄影以及后期的特效等人员的议价能力也取决于其业务能力的强弱,业务能力强的人员自然议价能力也就越高。

但是,与导演、编剧、演员不同,他们的并没有很强的市场号召力(粉丝较少),且从事此类行业的公司较多,他们带给电影的差异化程度较低,因此,相较于编剧、导演与演员,他们的议价能力较低。

2018年6月底,中央宣传部、文化和旅游部、国家税务总局、国家广播电视总局、国家电影局等联合印发《通知》。

通知要求,现阶段严格落实已有规定,每部电影、电视剧、网络视听节目全部演员、嘉宾的总片酬不得超过制作总成本的40%,主要演员片酬不得超过总片酬的70%。

演员天价片酬问题得到缓解,这对于演员的议价能力形成了一定程度的限制。

此外,随着国产电影市场回归理性,明星所带来的明星效应越来越小,著名演员给电影带来观众减少,进一步削弱了演员的议价能力。

随着电影市场的理性发展,质量为上的理念逐渐在电影制片方以及观众心中扎根,优秀的编剧、美术、摄影、后期公司的议价能力在逐步提高。

2.3竞争者

电影制作产业的主要竞争力量为国内其他电影制作公司,国外的电影制作公司等。

国内外同行业的竞争者是电影制作产业中最主要的竞争力量,每年中国都有大量的国产电影上映,同时也有许多国外的电影作品引进。

国内主要的电影制作公司如光线传媒、华谊兄弟等是电影市场的重要竞争者,国外的电影也会通过引进的方式进入中国的电影市场,国外的电影制作公司诸如派拉蒙和米高梅等也是电影市场竞争的重要对手。

由于不同电影之间通常具有替代性,所以各电影制片方之间的竞争十分激烈。

电影制作公司的竞争力主要来源于电影本身的品质,精良制作能使电影脱颖而出,取得较好的口碑以及良好的票房成绩;同时电影制作公司的品牌效应也是一种强大的竞争力,能够产生良好票房的预期,增加制片方议价的筹码;也取决于制片方选择的发行方的宣传,良好的宣传也能够提升电影的知名度,提升电影的票房成绩,从而增加制片方的票房分账收入。

在中国的本土市场,相对于国外引进电影,国产电影就具有其特有的竞争优势,如政策的支持(国产电影保护月是国家电影局从扶植国产电影的角度考虑,2004年口头下达的希望全国各院线支持国产影片的通知,每年6月10日至7月10日(或7月到8月)期间,不鼓励引进海外分账大片,这段时间则被媒体和业界称为“国产电影保护月”)以及文化的认同感(《战狼》等电影的热映)等等。

2.4替代者

电影的替代品主要有电视,话剧以及舞台剧表演,盗版光碟、视频,网络大电影,影视自由人的自己拍摄的作品等等。

同时,电影作为一种休闲的产品,有时甚至KTV、网络小说等其他休闲方式都可能成为电影的替代者。

由于电影与电视剧和舞台剧虽然都是通过某种艺术形式来向观众传达信息,但电影与电视剧和舞台剧的不同表现形式使得前者与后者的可替代性不是很强,这是因为电影更多的是通过视觉语言来讲述故事,而电视剧和舞台剧话剧等的核心则是剧本与台词,两种不同的表现方式使得电影更适合集中的时间,集中的注意力和合适的氛围,而后者则适合零散的时间,放松的状态,因此,其受众也不尽相同。

相较于电视剧,盗版视频与盗版网站对电影的替代性则更强,因为盗版视频的内容与正版电影一致,对于部分认为电影票价过高,想了解电影内容又等不及正版视频登陆网络平台的观众来说,盗版视频是其第一选择,今年春节大热的《流浪地球》制片人龚格尔称保守估计网络盗版观看数量超过2000万次,盗版正在不断谋杀《流浪地球》的票房,因为这1元盗版,《流浪地球》将很难达到50亿的预测票房。

盗版视频严重影响了电影制片方的利润,因此,盗版视频对于电影,尤其是票价较高的电影,替代程度还是相当高的。

KTV、网络小说等虽然也可能成为休闲娱乐的方式,因此对于电影有一定的替代性,但是,此类休闲方式与看电影这一休闲方式有着很大的不同点,因此,其替代性也较低。

2.5潜在进入者

电影制作产业的潜在进入者主要有:

电影产业链中其他环节的各类公司,如影视特效,电影发行以及院线、网络视频平台等,他们都有进行

升级会员

升级会员