浙江省房产税申报表.docx

《浙江省房产税申报表.docx》由会员分享,可在线阅读,更多相关《浙江省房产税申报表.docx(14页珍藏版)》请在冰豆网上搜索。

浙江省房产税申报表

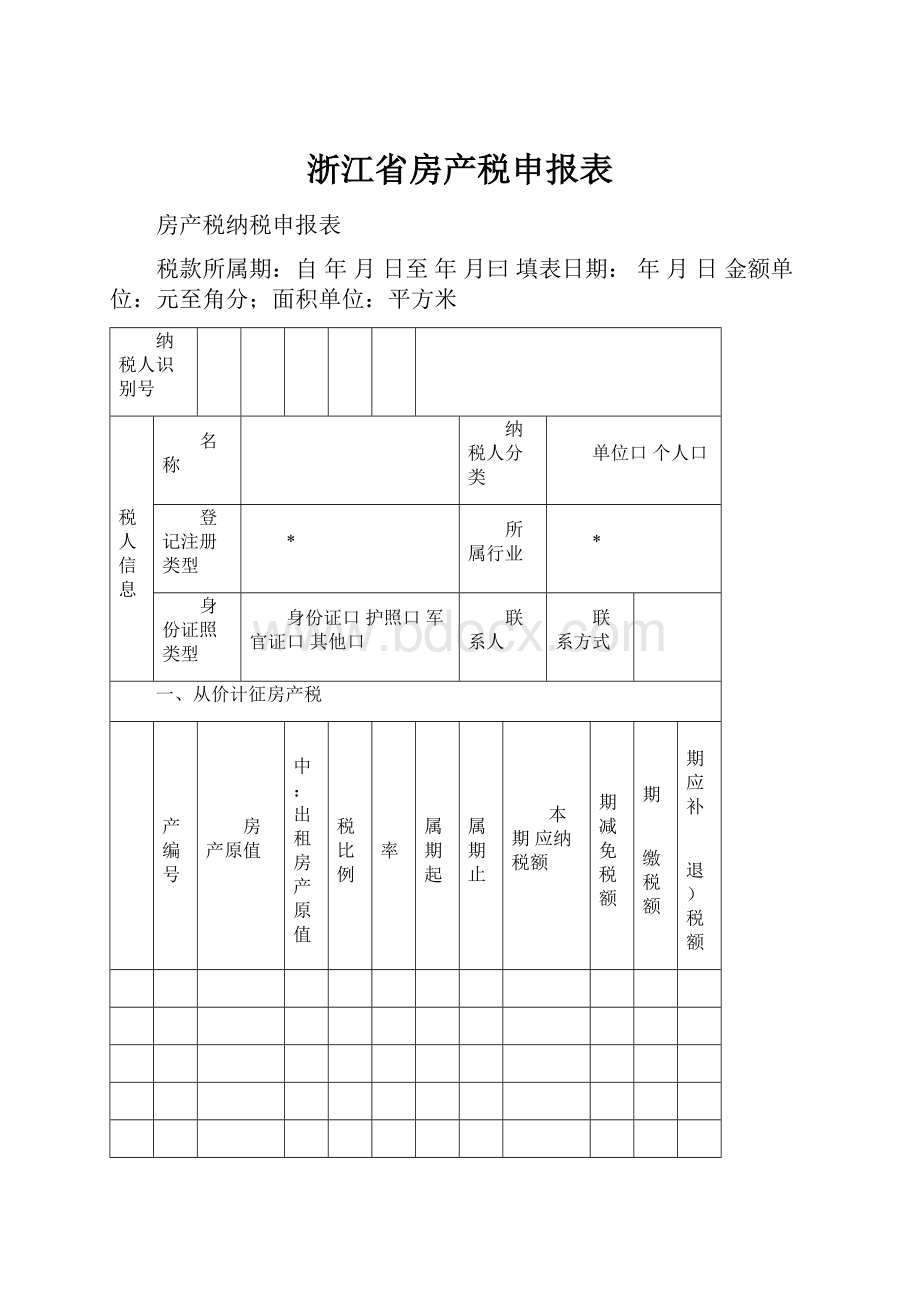

房产税纳税申报表

税款所属期:

自年月日至年月曰填表日期:

年月日金额单位:

元至角分;面积单位:

平方米

纳税人识别号

纳税人信息

名称

纳税人分类

单位口个人口

登记注册类型

*

所属行业

*

身份证照类型

身份证口护照口军官证口其他口

联系人

联系方式

一、从价计征房产税

房产编号

房产原值

其中:

出租房产原值

计税比例

税率

所属期起

所属期止

本期应纳税额

本期减免税额

本期

已缴税额

本期应补

(退)税额

1

*

2

*

3

*

4

*

5

*

6

*

7

*

8

*

9

*

10

*

合计

*

*

*

*

*

*

*

二、从租计征房产税

本期申报租金收入

税率

本期应纳税额

本期减免税额

本期已缴税额

本期应补(退)税额

1

2

3

以下由纳税人填写:

纳税人声明

此纳税申报表是根据《中华人民共和国房产税暂行条例》和国家有关税收规定填报的,是真实的、可靠的、完整的。

纳税人签章

代理人签章

代理人身份证号

以下由税务机关填写:

受理人

受理日期

年月日

受理税务机关签章

本表一式两份,一份纳税人留存,一份税务机关留存。

填表说明:

1.本表适用于浙江省(不含宁波)申报缴纳房产税的单位和个人。

2.本表依据《中华人民共和国税收征收管理法》、《中华人民共和国房产税暂行条例》制定,为房产税纳税申报表主表。

本表包括三个附表,附表一

为《房产税减免税明细申报表》,附表二为《从价计征房产税税源明细表》、附表三为《从租计征房产税税源明细表》。

首次申报或变更申报时纳税人提交

《从价计征房产税税源明细表》和《从租计征房产税税源明细表》后,本表由系统自动生成,无需纳税人手工填写,仅需签字确认。

后续申报,纳税人

税源明细无变更的,系统自动生成本表,由纳税人确认即可完成申报。

3.纳税人识别号:

纳税人为非自然人的,应当按照办理税务登记时税务机关赋予的编码填写,纳税人为自然人的,应当按照本人有效身份证件上标注的号码填写。

该项可由系统自动带出,无须纳税人填写。

4.纳税人名称:

党政机关、企事业单位、社会团体的,应按照国家人事、民政部门批准设立或者工商部门注册登记的全称填写,由系统根据纳税识

别号自动带出,无需纳税人填写。

纳税人是自然人的,应当按照本人有效身份证件上标注的姓名填写。

;

5.纳税人分类:

分为单位和个人,个人含个体工商户。

6.登记注册类型*:

单位,根据税务登记证或组织机构代码证中登记的注册类型填写;纳税人是企业的,根据国家统计局《关于划分企业登记注册类

型的规定》填写。

内资企业国有企业集体企业股份合作企业联营企业国有联营企业集体联营企业国有与集体联营企业其他联营企业有限责任公

司国有独资公司其他有限责任公司股份有限公司私营企业私营独资企业私营合伙企业私营有限责任公司私营股份有限公司其他企业港、澳、

台商投资企业合资经营企业(港或澳、台资)合作经营企业(港或澳、台资)港、澳、台商独资经营企业港、澳、台商投资股份有限公司其他港、

澳、台商投资企业外商投资企业中外合资经营企业中外合作经营企业外资企业外商投资股份有限公司其他外商投资企业。

该项可由系统根据纳税

人识别号自动带出,无须纳税人填写。

7.所属行业*:

根据《国民经济行业分类》(GB/T4754-2011)填写。

该项可由系统根据纳税人识别号自动带出,无须纳税人填写。

8.身份证照类型:

纳税人为自然人的,必选。

选择类型为:

身份证、护照、军官证、其他,必选一项,选择“其他”的,请注明证件的具体类型。

9.联系人、联系方式:

填写单位法定代表人或纳税人本人姓名、常用联系电话及地址。

10.房产编号*:

纳税人不必填写。

由税务机关的管理系统赋予编号,以识别。

11.房产原值:

本项为《从价计征房产税税源明细表》相应数据项的汇总值。

12.出租房产原值:

本项为《从价计征房产税税源明细表》相应数据项的汇总值。

13.计税比例:

系统预设,无需纳税人填写。

14.税率:

系统预设,无需纳税人填写。

15.所属期起:

税款所属期内税款所属的起始月份。

起始月份不同的房产应当分行填写。

默认为税款所属期的起始月份。

但是,当《从价计征房产税税源明细表》中取得时间晚于税款所属期起始月份的,所属期起为“取得时间”的次月;《从价计征房产税税源明细表》中变更类型选择信息项变更的,变更时间晚于税款所属期起始月份的,所属期起为“变更时间”。

16.所属期止:

税款所属期内税款所属的终止月份。

终止月份不同的房产应当分行填写。

默认为税款所属期的终止月份。

但是,当《从价计征房产税税源明细表》中变更类型选择“纳税义务终止”的,变更时间早于税款所属期终止月份的,所属期止为“变更时间”。

17.本期应纳税额:

本项为《从价计征房产税税源明细表》和《从租计征房产税税源明细表》相应数据项的汇总值。

18.本期减免税额:

本项为按照税目分别从《从价计征房产税税源明细表》或《从租计征房产税税源明细表》相应数据项的汇总值。

本期减免税额月减免税额X税款所属期包含的月份数。

19.带星号(*)的项目不需要纳税人填写。

20.逻辑关系:

(1)从价计征房产税的本期应纳税额=E(房产原值-出租房产原值)X计税比例X税率十12X(所属期止月份-所属期起月份+1);

(2)从价计征房产税的本期应补(退)税额=本期应纳税额-本期减免税额-本期已缴税额;

(3)从租计征房产税的本期应纳税额=刀本期应税租金收入X适用税率;

(4)从租计征房产税的本期应补(退)税额=本期应纳税额-本期减免税额-本期已缴税额。

房产税减免税明细申报表

税款所属期:

自年月日至年月曰填表日期:

年月日金额单位:

元至角分;面积单位:

平方米

—、从价计征房产税减免信息

房产编号

所属期起

所属期止

减免税房产原值

计税比例

税率

减免性质代码

减免项目名称

本期减免税额

1

2

3

合计

*

*

*

*

*

*

二、从租计征房产税减免信息

房产编号

本期减免税租金收入

税率

减免性质代码

减免项目名称

本期减免税额

1

2

3

合计

*

*

*

以下由纳税人填写:

纳税人识别号

纳税人名称:

纳税人声明

此纳税申报表是根据《中华人民共和国房产税暂行条例》和国家有关税收规定填报的,是真实的、可靠的、完整的。

纳税人签章「

代理人签章

代理人身份证号

以下由税务机关填写:

受理人

受理日期

年月曰

受理税务机关签章

填表说明:

首次申报或变更申报时纳税人提交《从价计征房产税税源明细表》和《从租计征房产税税源明细表》后,本表由系统自动生成,无需纳税人手工填写,仅需确认。

后续申报,纳税人税源明细无变更的,根据纳税人识别号,系统自动生成本表,纳税人确认即可完成申报。

从价计征房产税税源明细表

纳税人名称:

纳税人分类:

单位□个人口填表日期:

年月日金额单位:

元至角分;面积单位:

平方米

纳税人识别号

房产编号

*产权证书号

房产名称

房屋坐落地址

(详细地址)

省市县(市、区)街道(镇)

土地所属主管税务所(分

局)

纳税人类型

产权所有人□、经营管理人□、承典人口、房屋代管人口、房屋使用人口、融资租赁承租人□(必选)

所有权人纳税识别码

所有权人名称

房屋所在土地编号

*

房产用途

工业口商业及办公口住房口其他口

房产取得时间

年月

变更类型

纳税义务终止(权属转移□其他口)信息项变更(房产原值变更口出租房产原

值变更口减免税变更口其他口)

变更时间

年月

建筑面积

其中:

出租房产面积

房产原值

其中:

出租房产原值

计税比例

系统设定

减免税部分

序号

减免税性质代码

减免税项目名称

减免税房产原值

月减免税金额

1

2

3

以下由纳税人填写:

纳税人声明

此纳税申报表是根据《中华人民共和国房产税暂行条例》和国家有关税收规定填报的,是真实的、可靠的、完整的。

纳税人签章

代理人签章

代理人身份证号

以下由税务机关填写:

受理人

受理日期

年月日

受理税务机关签章

本表一式两份,一份纳税人留存,一份税务机关留存。

填表说明:

1.本表为《房产税纳税申报表》及《房产税减免税明细申报表》的明细附表。

2.首次进行纳税申报的纳税人,需要申报其全部房产的相关信息,此后办理纳税申报时,如果纳税人的房产及减免税等相关信息未发生变化的,可仅对上次申报信息进行确认;发生变化的,就变化的内容进行填写。

3.房产税税源明细申报遵循“谁纳税谁申报”的原则,只要存在房产税纳税义务,就应当如实申报房产明细信息。

4.每一独立房产应当填写一张表。

即:

同一产权证有多幢(个)房产的,每幢(个)房产填写一张表。

无产权证的房产,每幢(个)房产填写一张表。

纳税人不得将多幢房产合并成一条记录填写。

5.对于填写中所涉及的数据项目,有房屋所有权证件的,依据证件记载的内容填写,没有证件的,依据实际情况填写。

6.房产有出租情形的,纳税人也应当先填写本表,再填写《从租计征房产税明细申报表》。

7.纳税人分类(必选):

分为单位和个人,个人含个体工商户。

8.房产编号*:

纳税人不必填写。

由税务机关的管理系统赋予编号,以识别。

9.产权证书号:

纳税人有房屋所有权证件的,必填。

填写房屋所有权证件载明的证件编号。

10.房产名称(必填):

纳税人自行编写,以便于识别。

如:

1号办公楼、第一车间厂房等。

11.房屋坐落地址(必填):

应当填写详细地址,具体为:

XX省XX市XX县(市、区)XX街道(镇)+详细地址,且应当与土地明细申报数据

关联并一致。

系统自动带出已填报的土地信息,供选择。

一栋房产仅可选择对应一条土地信息。

12..纳税人类型(必选):

分为产权所有人、经营管理人、承典人、房屋代管人、房屋使用人、融资租赁承租人。

必选一项,且只能选一项。

13.所有权人纳税识别码(非必填):

填写拥有房屋所有权人的纳税识别号。

14.所有权人名称(非必填):

填写拥有房屋所有权人的名称。

15.房屋所在土地编号*:

根据所选择的土地信息,从系统自动调取。

16.房产用途(必选):

房产用途依据房产所有权证登记的用途填写,无证的,依据实际用途填写。

分为工业、商业及办公、住房、其他,必选一项,且只能选一项,不同用途的房产应当分别填表。

17.建筑面积(必填):

保留两位小数。

18.出租房产面积:

有出租情况的必填。

19.房产原值(必填):

填写房产的全部房产原值。

应包括:

分摊的应计入房产原值的地价,与房产不可分割的设备设施的原值,房产中已出租部分的原值,以及房产中减免税部分的原值。

20.出租房产原值:

房产有出租情况的必填。

21.计税比例:

系统已预设,无须纳税人填写。

22.房产取得时间(选填):

填写纳税人初次获得该房产所有权的时间。

23.变更类型(选填):

有变更情况的必选。

24.变更时间(选填):

有变更情况的必填,填至月。

变更类型选择纳税义务终止的,税款计算至当月末;变更类型选择信息项变更的,自变更当月起按新状态计算税款。

25.减免性质代码:

该项系统按照地税机关制定下发的最新减免性质及分类表中的最细项减免性质代码设置。

由系统根据纳税人选择的减免税项目名称自动带出。

26.减免税项目名称:

系统按照地税机关制定下发的最新减免性质及分类表中的最细项减免税名称设置,由纳税人选择填写。

27.减免税房产原值:

依据政策确定的可以享受减免税政策的房产原值。

政策明确按一定比例进行减免的,该项为经过比例换算确定的减免税房产原值。

28.月减免税金额:

该项填写本表所列房产本项减免税项目享受的月减免税金额。

29.带星号(*)的项目不需要纳税人填写。

从租计征房产税税源明细表

纳税人识别号

房产名称

房产编号

*

房产用途

工业口商业及办公口住房口其他口

房产坐落地址(详细地址)

省市县(市、区)街道(镇)

承租方纳税识别号

承租方名称

出租面积

合同租金总收入

合同约定租赁期起

合同约定租赁期止

申报租金收入

申报租金所属租赁期起

申报租金所属租赁期止

减免税性质代码

减免税项目名称

减免税租金收入

减免税额

以下由纳税人填写:

纳税人声明

此纳税申报表是根据《中华人民共和国房产税暂行条例》和国家有关税收规定填报的,是真实的、可靠的、完整的。

纳税人签章

代理人签章

代理人身份证号

以下由税务机关填写:

受理人受理日期

年月曰

受理税务机关签章

纳税人名称:

纳税人分类:

单位口个人口

填表日期:

年月日金额单位:

元至角分;面积单位:

平方米

本表一式两份,一份纳税人留存,一份税务机关留存。

填表说明

1.本表为《房产税纳税申报表》及《房产税减免税明细申报表》的明细附表。

从租申报的纳税人每次申报时均需申报此表。

2.每一独立出租房产应当填写一张表。

即:

同一产权证有多幢(个)房产的,每幢(个)房产填写一张表。

无产权证的房产,每幢(个)房产填写一张表。

纳税人不得将多幢房产合并成一条记录填写。

3.纳税人分类(必选):

分为单位和个人,个人含个体工商户。

4.纳税人出租的房产,必须首先按照从价计征房产税明细申报的要求如实填写有关信息,再填写从租计征房产税明细申报有关信息。

5.房产名称(必填):

纳税人自行编写,以便于识别,必填,且应当与从价计征房产税明细申报信息关联并一致。

6.房产编号:

纳税人不必填写。

由税务机关的管理系统赋予编号,以识别,且应当与从价计征房产税明细申报信息关联并一致。

7.房产用途(必选):

分为工业、商业及办公、住房、其他,必选一项,且只能选一项,不同用途的房产应当分别填表。

8.房屋坐落地址(必填):

填写详细地址,具体为:

xx省xx市xx县(市、区)xx街道(镇)+详细地址,且应当与土地明细申报数据关联并

一致。

9.承租方纳税识别号:

纳税人为非自然人的,应按照以办理税务登记时税务机关赋予的编码填写。

纳税人为自然人的,应按照本人有效身份证件上标注的号码填写。

10.出租面积(必填):

填写出租房产的面积。

11.合同租金总收入:

填写出租协议约定的出租房产的总收入。

12.合同约定租赁期起:

填写出租协议约定的收取租金等收入的租赁期起。

13.合同约定租赁期止:

填写出租协议约定的收取租金等收入的租赁期止。

14.申报租金收入:

填写本次申报的应税租金收入。

15.申报租金所属租赁期起:

填写申报租金收入的所属租赁期起。

16.申报租金所属租赁期止:

填写申报租金收入的所属租赁期止。

17.减免税性质代码:

系统按照地税机关制定下发的最新减免性质及分类表中的最细项减免性质代码设置,由系统根据纳税人选择的减免税项目名称自动带出。

18.减免税项目名称:

系统按照地税机关制定下发的最新减免性质及分类表中的最细项减免税名称设置,由纳税人选择填写。

19.减免税租金收入:

该项填写本出租房产可以享受减免税政策的租金收入。

该项允许纳税人自行填写。

20.减免税额:

根据纳税人选择的减免税项目名称自动计算。

21.带星号(*)的项目不需要纳税人填写。

升级会员

升级会员