汽车行业案例分析.docx

《汽车行业案例分析.docx》由会员分享,可在线阅读,更多相关《汽车行业案例分析.docx(15页珍藏版)》请在冰豆网上搜索。

汽车行业案例分析

汽车行业案例分析

福田汽车投资分析报告

一、福田汽车行业及属性分析

2012年汽车市场延续2011年以来的低迷态势,受欧债危机拖累、欧洲经济陷入衰退的影响,全球经济呈现同步下滑的趋势。

特别地受外部需求恶化、内部需求动力减弱、国际资本外流、生产成本上升和政策刺激空间减小等等因素影响,新兴经济体经济增速呈现下降趋势。

行业调整以及国民经济增速趋缓使得汽车行业依旧较为低迷,目前产销呈现低速增长态势。

但北汽福田汽车股份有限公司是中国品种最全、规模最大的商用车企业2010年8月28日,福田汽车发布了企业未来十年发展的2020战略,福田汽车2020战略是福田汽车由中国向世界挺进的宣言书,彰显着福田“全球化”和“走出去”的发展思路。

二、政策发展环境

2012年汽车行业政策变化主要为:

首先,加快汽车产业转型升级,提高汽车企业核心竟争力,工业和信息部发布了《工业和信息化部关于

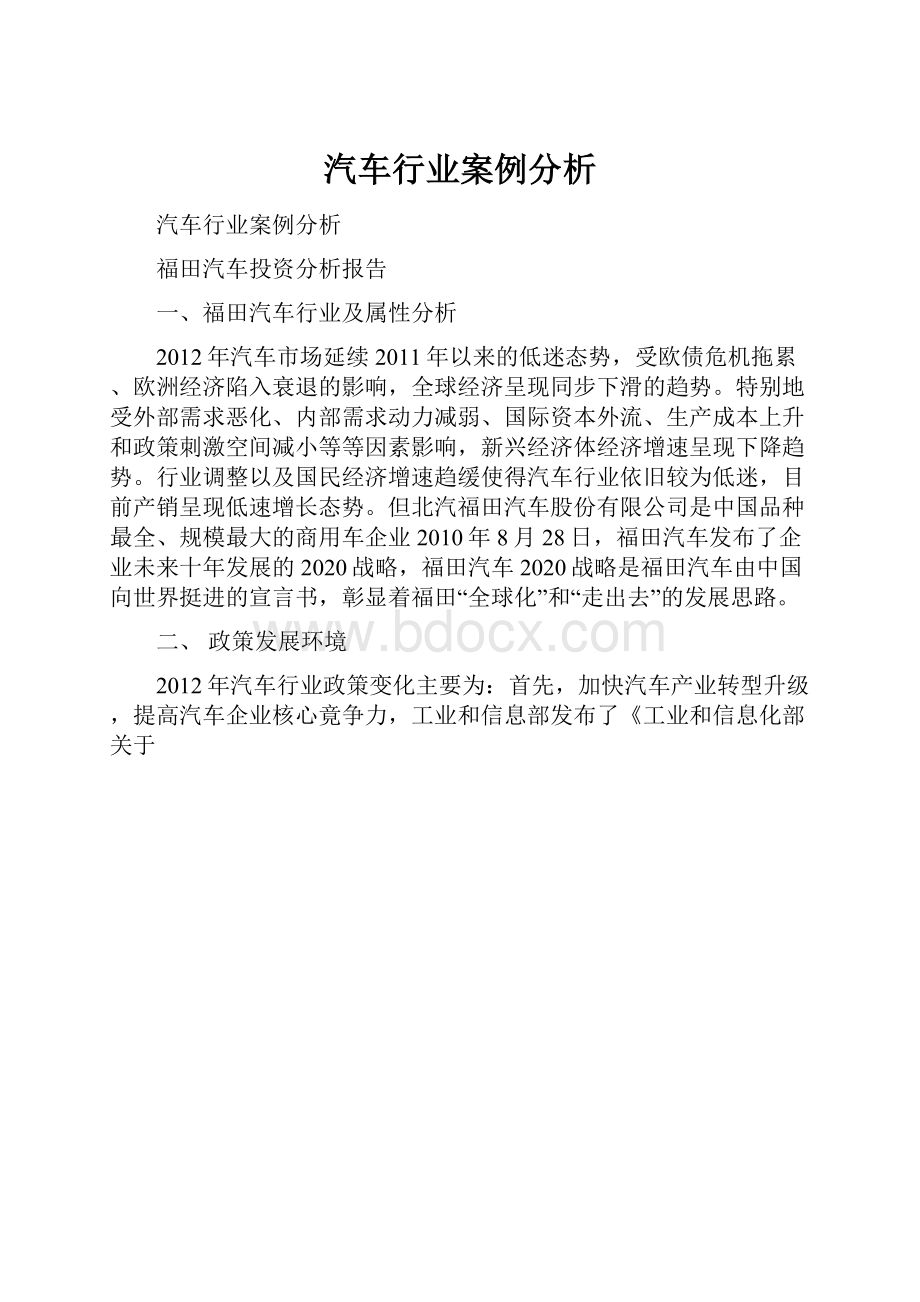

近六年轻卡前三名企业毛利率比较

近六年轻卡前三名企业资产报酬率比较

近六年轻卡前三名企业净资产报酬率比较

•从毛利率来看,江淮为三者中最高,主要因为其瑞风MPV毛利润率在30%以上,再加上重卡销量增长,所以08年后增长最快;而福田由于“福田模式”的特点,导致其对零部件的控制程度较轻,采购成本偏高,不过近几年已在逐渐进行转变,所以其毛利率呈逐渐走高之势;东风由于受竞争、原材料上涨及管理上的原因,近十年来毛利率一直处于缓慢下滑的状态

•从资产报酬率看,江淮140亿资产规模为三强中最小,攀升的毛利率使其资产报酬率仍为三强中最高

•从净资产报酬率看,江淮仍然第一,但领先福田不是太大,主要因为福田对财务杠杆的使用在三强中最为有效,缩短了与江淮的差距

从成长能力上看,江淮由于前几年扩张产品线,因此2009年后从国家经济刺激政策中获益良多,在主营业务收入增长率和净利润增长率上表现出色;福田尽力通过财务杠杆扩大规模获取竞争优势,东风经营则较为稳健

近六年轻卡前三名企业主营业务收入增长率比较

近六年轻卡前三名企业净利润增长率比较

近六年轻卡前三名企业净资产增长率比较

•从主营业务收入增长率看,国家经济刺激政策对福田、江淮最为受益,江淮对农村市场的深入开拓使其在2010年增长更为明显

•从净利润增长率看,江淮增长最快,主营业务增长使其获得持续的动力

•从净资产报酬率看,江淮由于在2006年后大举进军乘用车领域,前期固定资产投资分摊较大,再加上2008年遭遇经济危机,使其净资产增长率呈现负增长,2009、2010逐步回升;福田由于使用财务杠杆较为合理,因此净资产增长率为三者中最高;东风在经营上较为稳健,近几年没有太大波动

从营运能力上看,目前江淮的营运能力最为出色,由于存货周转率较高,所以存货水平较低,但其应收帐款综合看高于福田;福田今年加大了对自身存货的管理;三家企业上半年对渠道都有大批铺货现象,下半年渠道销售压力会进一步加大。

近六年轻卡前三名企业存货周转率比较

近六年轻卡前三名企业存货比较

近六年轻卡前三名企业应收帐款及应收票据合计比较

•从存货周转率看,三家企业2010年(半年)比2009年都有提升,其中江淮表现最为优异

•从存货看,福田存货最多,但考虑到富田450亿销售收入的规模是江淮的两倍,东风(东风股份,以下略)的三倍,其实际水平应低于东风,但高于江淮,同时2010其加大了对存货的管理,存货水平有所降低,结合应收帐款分析,福田部分存货应转移到渠道中

•从应收帐款看,三家企业2010年相对于2009年都出现激增,表明三家2010年上半年都加大了对渠道的铺货力度,渠道中新增了55亿的存货,目前三家渠道总存货为97亿,企业存货83亿,按保守估算7万一辆,渠道约13.8万辆(福田4.8万辆,东风5.3万辆,江淮3.7万辆),厂家约11.8辆(福田6.2万辆,东风3.8万辆,江淮1.8万辆),下半年按一月6万辆计算,需要4.2月才能销售完

从费用管理上看,在经历了2009年的复苏后,江淮在2010年有意识的加大了对研发和营销投入,以争夺市场份额;相对于销售收入来讲,福田费用管理的效率是三者中最强的。

近六年轻卡前三名企业管理费用比较

近六年轻卡前三名企业销售费用比较

•从管理费用看,2009年福田和东风在研发上投入增加,而江淮则对费用进行了控制,2010年江淮增长最快,主要是研发和人员工资的增加,同时因会计估计变更影响增加了1832万费用,福田、东风相比2009增速呈下降趋势

•从销售费用看,由于江淮加强对了营销的投入以及对经销商返点的提成,2009、2010年增速均为三者中最高,2010年销量只等于福田的一半,销售费用几乎与福田相等;福田2010年销售费用增速下滑,和销量对比分析,福田销售费用率是三者中最低

以上图表2012年均指2012年1-9月

从偿债能力上看,东风经营最为稳健,各项指标均为三家中风险最低,但在经济增长的大环境下过于稳健的经营风格也使其在三家企业中成长最慢,福田的财务运作能力较为出色。

近六年轻卡前三名企业流动比率比较

近六年轻卡前三名企业速动比率比较

近三年轻卡前三名企业资产负债率比较

•从流动比率看,东风风险最低,但自07年后有下降的趋势,而福田、江淮有逐步上升的趋势

•从速动比率看,东风手上握有大量现金等速动资产,而福田、江淮由于前几年有产品线扩长等运作,其指标值偏低,但随着产能的逐步释放,速动资产逐渐上升

•从资产负负债率看,福田的资产负债率最高,长期保持在70%左右,其运用财务杠杆的能力较为出色,江淮近几年也在逐步提升,东风的资产负债率最低

市场竞争势态看,在辽宁福田对江淮、东风等厂商仍然有较大的领先优势

2012.9-11月销量走势

从三强轻卡全国布局看,福田立足高远,东风子到力不足,江淮初出茅庐

•福田北京分公司主要生产高端轻卡(欧马可),针对高端的城市物流,而诸城、长沙、德阳三角布局可以全面有效覆盖东北、华北、华东、华南、西南、西北区域

•东风三角布局较小,有利于加强对于长江流域的控制,同时对华北有较强的辐射作用,但对于东北、华南影响力仍然不足,同时郑州主要是高端轻卡、常州则是微卡,布局子到而力不足

•江淮在合肥之外下的第一个棋子是青州,意在华北和东北市场,这两块都是江淮传统的较为弱势区域

从未来战略上看,福田未来战略的重点主要在海外和新能源,东风未来战略的重点较为分散,主要在轻型商用车、新能源、微车,江淮的未来战略是立足商用车,发展乘用车和新能源

福田

-福田“2020战略”是福田汽车面向未来的战略规划。

福田汽车的战略规划坚持10年规划、5年计划、两年预算的管理。

-“5+3+1”是福田汽车“2020战略”的核心内容。

具体来讲,“5”即在印度、俄罗斯、巴西、墨西哥和泰国分别建设5个海外工厂;“3”即通过生产高端整车和发动机,突破日韩、北美和西欧3个全球最高端汽车市场;“1”即以新能源为契机,实现乘用车业务跨越式发展。

-到2020年,福田汽车全球销量将突破400万辆,销售收入将超过4000亿元,实现利润200亿元以上,分别为2009年相应经营指标的6.6倍、9倍和12倍;届时福田将完成全球化市场和产业布局,海外销量占总销量25%以上,拥有世界级业务规模和世界级的企业发展能力,成为世界知名汽车品牌并进入世界汽车企业前十强。

从研发能力上看,福田的研发重点主要放在重卡、皮卡、汽油机等产品链的薄弱环节以进行加强,东风则结合日产技术发展轻型商务车,江淮的研发重点则在乘用车上.

福田

-已初步搭建了全球开发体系,形成了由海归专家、学术带头人领衔的、能够初步适应全球开发要求的2700余人的研发团队

-2009年,公司直接研发投入共计5.12亿元,占公司销售收入的1.14%,2010年上半年,研发投入总计4.69亿元。

-2010年上半年开发阶段研发支出项目主要是全新欧曼、皮卡、汽油机项目。

对研究院建设项目投入1.44亿,对研究院实验检测车间投入0.91亿,两项工程已接近完工

东

福田为开拓海外市场已经做了长期的准备,在2009年成为全球第一大商用车生产企业后,福田汽车2020的十年远景规划明确提出了“走出去”的战略,希望借助全球化达到年产销汽车将达400万辆,营业收入4000亿元,进入世界汽车企业十强的战略目标。

蓄势:

Ø2006年10月19日,福田汽车和康明斯签署了正式合资协议。

福田和康明斯将以50∶50的对等比例组建轻型柴油机企业―北福田康明斯发动机有限公司。

Ø2008年8月7日,福田汽车与戴姆勒-奔驰集团签署《合作意向书》。

根据文件,双方将在福田欧曼重卡厂的基础上组建股比为50∶50的中重卡合资公司,并对商用车产品进行全球合作。

按照计划,双方将在中国合资公司成立两年左右时,在俄罗斯设立合资公司,三年后和五年后分别在南亚和中南美洲设立合资公司。

Ø2009年5月20日,福田汽车与中国银行、建设银行、中国铁建等数家大型央企、金融机构和事业单位团体就海外业务进行了深入的交流,并与中国银行、建设银行相关企业签署了战略合作协议。

加速:

Ø2010年5月24日,福田在墨西哥建立建立配备售后服务体系的独资工厂。

Ø2010年6月9日,福田汽车在京与美国康明斯公司签署了福田康明斯ISF系列欧Ⅵ发动机技术导入协议。

双方约定,福田汽车将面向全球推出与康明斯公司共同链合开发面向全球市场的欧马可、新萨普及蒙派克欧Ⅵ产品。

Ø2010年6月24日,福田汽车欧洲汽车事业部暨俄罗斯福田汽车公司莫斯科正式成立,定位为福田汽车欧洲区域运营中心,全面负责欧洲区域福田汽车销售、研发及投资管理等相关业务;2012年在俄罗斯联邦境内投资建设一个年产10万辆汽车的生产基地,覆盖轻卡、中卡、重卡、大巴、中巴、MPV、皮卡、SUV等福田全系列产品,产品辐射全欧洲。

发力:

Ø2010年8月28日,福田汽车发布了福田汽车2020战略暨品牌新形象,“钻石”LOGO新图形商标正式启用。

“福田汽车2020”的核心内容就是“5+3+1”。

其中“5”即在印度、俄罗斯、巴西、墨西哥和泰国分别建设5个海外工厂;“3”即通过生产高端整车和发动机,突破日韩、北美和西欧3个全球最高端汽车市场;“1”即以新能源为契机,实现乘用车业务跨越式发展。

Ø2010年08月29日,由IBM公司、AECOM公司、伊顿公司和福田汽车、中信国安盟固利公司以及大洋电机有限公司组建的“可持续新能源国际联盟”在福田揭牌。

福田汽车公司加大如拓陆者皮卡、蒙派克MPV等泛乘用车型的投资,在商用车整体发展低迷时,乘用车将成为公司突破口。

在8月底福田汽车公布期2012年半年报中显示,受国内商用车整体低迷的影响,该公司上半年实现营业总收入262.43亿元,同比下降14.7%,但归属于上市公司股东的净利润为18.35亿元,却同比增长159.94%。

公告显示,净利的高增长得益于资产评估完成。

据了解,该公司与戴姆勒合资公司已经于今年2月挂牌成立,欧曼合资公司评估增值将于2012~2013年确认,合计约59.5亿元的非经常性收益从2012年开始分期确认,增厚公司业绩。

据中国汽车工业协会统计数据显示,今年上半年,我国商用车生产192.99万辆,同比下降8.6%,同比增幅下降14.67个百分点;销售198.46万辆,同比下降10.4%,同比增幅下降14.07个百分点。

福田汽车也不例外。

该公司半年报显示,上半年公司销售汽车33.19万辆,其中除中型卡车获得96%的销量增长和大中型客车实现51.8%的销量增长外,重型卡车的销量则下滑29.3%,轻型卡车下滑1.9%,轻型客车同比下降11.5%。

虽然福田方面表示,在整体市场出现大幅下滑的形势下,公司保持了良好的市场竞争能力,各车型领域的市场占用率有所提升,商用车行业中排名仍为第一,因此王金玉提出,2014年福田将真正切入轿车市场,首先推出的是中高级轿车,同时,未来也将推出一系列的大型SUV、MPV产品。

到2020年乘用车将占据业务总量超38%。

福田计划于2013年底或2014年初对位于北京密云县的多功能汽车厂进行乘用车生产线的改造工作,以便在2015年以内实现狭义乘用车型的生产,首款车型或为SUV车型。

升级会员

升级会员