中粮屯河财务案例分析.docx

《中粮屯河财务案例分析.docx》由会员分享,可在线阅读,更多相关《中粮屯河财务案例分析.docx(50页珍藏版)》请在冰豆网上搜索。

中粮屯河财务案例分析

中粮屯河财务案例分析

1.0战略分析

案例背景资料

公司历史

中粮新疆屯河股份有限公司(以下简称“中粮屯河”)前身新疆屯河投资股份有限公司由新疆屯河集团等五家公司共同发起设立,于1993年9月18日正式成立,此时的屯河是新疆第二大水泥企业,1996年屯河投资挂牌上市。

同年,德隆受让部分集体股,以第四大股东进入屯河。

1998年,德隆控股屯河股份的母公司,成为屯河的大股东。

1999年,屯河与同样经营水泥的新疆天山股份(亦德隆控股)进行重组,把水泥业务全部转让,转向经营番茄。

随后屯河按照德隆的战略规划开始整合。

首先整合加工环节。

在一年多的时间里,以低成本收购了新疆原有十几家番茄酱厂,生产能力迅速达到亚洲第一。

随后整合市场。

屯河收购了具有20多年经营资历的美国番茄酱销售商新瑞公司和意大利甘多弗公司,并与世界知名食品品牌———亨氏建立合作关系,成功打入国际市场。

在国内,屯河于2001年以合资组建方式控股北京汇源集团从而赢得汇源成熟的销售网络。

这番动作下来,屯河的番茄酱产量已占到国内市场的85%,全球市场的10%。

2000年,新疆屯河番茄酱加工生产能力达24万吨,占世界贸易量的近1/5,居全球第二。

德隆用了3年时间完成了屯河公司由水泥生产向番茄加工业、糖业、果蔬加工业的转换,并成为以番茄加工、果蔬加工和制糖为主的一家综合性农产品加工企业,2002、2003年两年净利润过亿元,入选上证180指数,一度成为新疆最优良的上市公司之一。

然而,德隆系公司在对新疆屯河成功实施产业转型的同时,在幕后也展开了要求新疆屯河为其提供抵押、担保和违规占用公司资金的行为。

2004年4月中旬,德隆系终于由于信用危机引发资金危机全面爆发,受德隆系控制的上市公司屯河业绩一落千丈。

亏损、计提减值准备、贷款逾期、违规担保使ST屯河出现了数以十亿计的资金黑洞,公司也随之陷入了万劫不复的深渊。

同年7月中粮集团收购兼并新疆屯河拉开了序幕,到2005年6月14日,华融资产管理公司、屯河集团、新疆三维、新疆德隆以及上海创基投资与中粮集团签署股权转让协议。

中粮集团以1.54亿元的价格受让新疆屯河37.2%的股份,成为公司第一大股东。

在自治区党委、政府和中粮集团的努力与支持下,重组后的新疆屯河已完全走出“德隆事件”的阴影,重新走上健康良性发展的轨道,公司不仅扭亏为盈,各产业有序经营和发展,而且实现了公司质的飞跃。

屯河公司现已面貌一新,公司也正式更名为中粮新疆屯河股份有限公司。

公司主营业务

中粮屯河主营业务包括番茄加工,甜菜制糖,林果加工三大部分,在07年度1-9月,以上三部分主营业务收入各占公司的39%,58%和3%。

(见下图)

2004

2005

2006

2007E

主营业务收入

1097648484

1363992885

1784592078

2875378228

番茄制品

845792638

926472332

1045118274

1089320718

甜菜制品

1709676331

农副产品

251855845

437520553

739473804

76381179

(注:

2007年年报未出,故2007年度主营业务收入各项数据根据当年一到三季度数据进行了预测)

据图,我们发现自2004年以来番茄制品加工业务始终占据主营业务主体,同时由于中粮集团在07年将旗下两家制糖企业资产注入,从而增加了甜菜制糖业务。

故我们以下分析以番茄制品加工业务作为主要分析对象,并兼顾甜菜制糖业务

1.1宏观环境分析——PESTEL模型

1.1.1政治环境(Political):

原料质量监控加强

2007年,新疆检验检疫局加强番茄酱原料基地的源头管理和全过程监管,将高端进口市场禁止使用“矮壮素”、“助壮素”等植物生长激素残留作为重点监控项目,对番茄基地的农用化学品、禁用农药、植物生长调节剂和叶面肥的使用情况进行专项检查和有针对性的检测,提高了出口番茄酱的安全质量水平,降低了出口风险。

自当年9月份以来,新疆检验检疫局在全疆检验检疫系统开展了声势浩大的产品质量和食品安全专项整治行动。

先后对全疆278家出口食品的原料基地,出口农产品(水果、蔬菜)的437个注册果园、129个备案蔬菜种植基地、36家注册登记包装厂,151家卫生注册出口食品企业,10家进境油料加工厂100%进行了清查;对3618批非法进口的水果、肉类、废物原料等100%实施了退运或销毁处理;对1742批出口食品运输包装100%加贴了检验检疫标识;对全疆17个一类口岸、12个二类口岸管辖的共646家食品经营服务单位及进出境货物仓储单位实现了卫生许可证办证100%、持健康证上岗100%、产品质量安全承诺书签订100%、台账建立100%。

出口存在贸易壁垒风险

我国番茄酱出口持续增长,不但左右国际市场供需走势,而且也影响了世界番茄产业的格局变化。

对于中国产业的快速发展,有支持和反对两种截然不同的声音,几年前就有一些国家要对中国番茄制品出口实施反倾销调查的传闻。

在反倾销风险存在的同时,各种技术性贸易壁垒愈演愈烈,一些发达国家纷纷通过提高技术性贸易壁垒限制中国产品的进入。

美国发布《食品企业注册管理条例》和《进出食品通报条例》;日本实施《种苗修正案》对涉及该专利的农产品准入进行控制,去年执行的“肯定列表制度”进一步扩大了对有机物质残留的检测范围;欧盟也正式禁止含有化学活性物质的320种农药及使用禁用农药产品在欧盟市场销售。

1.1.2经济因素(Economic):

原料价格具有明显的优势

我国的番茄制品在原料价格方面具有明显的优势,综合原料、生产和运输成本,目前番茄原料价格平均为35美元/吨,低于其它国家。

在工厂建设和管理以及人工费用等方面,实际成本均低于欧美国家和世界平均水平。

从各种制造成本构成的实际结果看,目前中国产品的价格具有较明显的优势。

以生产36%至38%浓度的番茄酱为例,中国每吨成品约低于世界平均成本150美元。

同时,中国的人工成本大致为美国和欧洲的1/20。

产品出口价格提升抵消人民币升值的负面影响

3月中旬,2月份的国际番茄酱价格公布,我们注意到中国出口的36/38CB的价格已经从1月的0.445欧元(580美元/吨)上涨到0.47欧元(610美元/吨),小包装的28/30酱的价格也从7.6美元/箱(折合1086美元/吨)上涨到了7.8美元/箱(折合1114美元/吨)。

从2007年前两个月中国番茄酱出口价格首次突破600美元/吨的数据来看,我国番茄酱出口企业的定价权得到了明显的体现,出口价格提升足以抵消人民币升值对公司利润的负面影响。

也就是说,虽然同期人民币升值,但番茄酱涨价带来的收入在一定程度上抵消了汇率变动引起的损失。

2001-2007.10中国番茄酱出口数量和价格

1.1.3社会因素(Social):

国外番茄酱消费增长空间巨大

国外番茄酱消费增长空间巨大。

除了传统的欧洲和北美(人均年消费20公斤以上)等番茄酱消费区域保持年均3%的增长外,中东、中亚、南亚、东亚、非洲等新兴市场番茄酱消费也呈现不断上升趋势。

在日本、新加坡、中国香港等发达国家和地区,番茄制品人均年消费约3公斤。

国内饮食习惯转变,消费需求旺盛

中国鲜食番茄的消费量很大,占世界总量的25%,人均消费量高达21公斤,番茄在中国人的食谱里是非常受欢迎的一种食物,但是我国番茄制品人均消费量却非常低,这说明了我国的番茄制品消费潜力非常大。

欧盟国家人均消费量为23千克,美国为34千克,这主要还是由消费习惯引起的。

番茄酱是典型的西餐调味品,直到20世纪初才从西方引入中国,逐渐为中餐所用,形成了现在重要的“茄汁”菜式。

近几年来番茄酱在我国的消费出现了高增长的势头,我们可以明显地感觉到,中国人饮食习惯的转变主要是在西餐以及洋快餐的引入之后,目前中国番茄酱的主要消费管道还是在洋快餐上。

最早进入中国的就是肯德基和麦当劳两个洋快餐巨头,经过十多年的发展,目前中国大陆境内麦当劳门店数为770家,肯德基布局在全国350个城市共1600多家门店,两者你追我赶的趋势还在继续。

目前麦当劳打算今后十年以每年新增100家门店的速度继续发展,而2007年,肯德基继续保持了每年300家的发展速度,到2007年底门店数将达到2000家。

快速的发展使洋快餐逐渐普及.洋快餐的消费中比较受到中国人欢迎的就是薯条,从而带动了其配料番茄酱的消费。

麦当劳的番茄酱由其独资公司广州味可美提供,而肯德基的番茄酱由天津亨氏-天远提供,两者原料采购及消费都针对中国大陆,门店数目的快速扩张也将带来中国番茄酱消费量的快速增加。

另外中国番茄制品的消费增长另一个推动力就是新增人口。

众所周知,儿童和年轻人是比较能够接受新事物,尝试新口味的人群,目前在庞大的人口基数条件下虽然中国已经进入了低生育率国家的行列,但是未来的十几年,中国人口仍将以每年800-1000万的速度增长。

消费群体的扩张将给番茄制品的消费量带来很大的刺激作用。

2001至2006年,我国番茄制品消费以每年18%的速度递增,目前国内番茄制品年消费量为10万吨,但是人均消费量偏低,离普及还很远。

未来几年市场需求总体仍将呈上升趋势,预计2010年国内市场消费量将超过20万吨。

1.1.4技术因素(Technological):

具有专业种子研发机构

中粮新疆屯河股份有限公司旗下拥有的中粮屯河种业有限责任公司是一家集加工番茄及甜菜种子科研育种、引种、良种繁育、栽培技术研究开发为一体的专业化研究机构。

下设种子研究所和种子农资部,立足于快速发展的番茄产业及制糖产业,与自治区农科院、中国农科院、美国亨氏公司、联合利华、日本地扪公司等保持着密切的合作关系,力求从品种和农业技术角度充分满足客户的个性化需求,解决中粮屯河产业中存在的原料差异化品种问题、均衡供料问题、农残问题、品质问题等。

同时对研发的新品种进行良种繁育,对种子进行质量检验及加工包装,生产出符合产业需求的优良品种,从而在农业生产方面为产业的健康、稳步、可持续发展提供技术支撑,不断提升产品的市场竞争力。

1.1.5环境因素(Environmental):

原料产地生产环境优越

全球番茄生产区域有限。

酱用番茄最适宜生长地区集中在北纬34-50度之间,目前世界上番茄主要产地,比如中国新疆天山南北麓、内蒙古河套地区、欧洲地中海周边国家、美国加州等都在这条种植带上。

目前,欧美番茄酱产业基地向中国的转移正在形成趋势。

而公司原料产地新疆地区正是世界上最适合生产番茄的地区之一,当地阳光充足,气候干燥、冷凉,昼夜温差较大,这里生长的番茄,番茄红素含量远远高于世界平均水平。

新疆是世界第二大番茄产地,已经成为全球番茄酱产业中最重要的生产与出口地区之一。

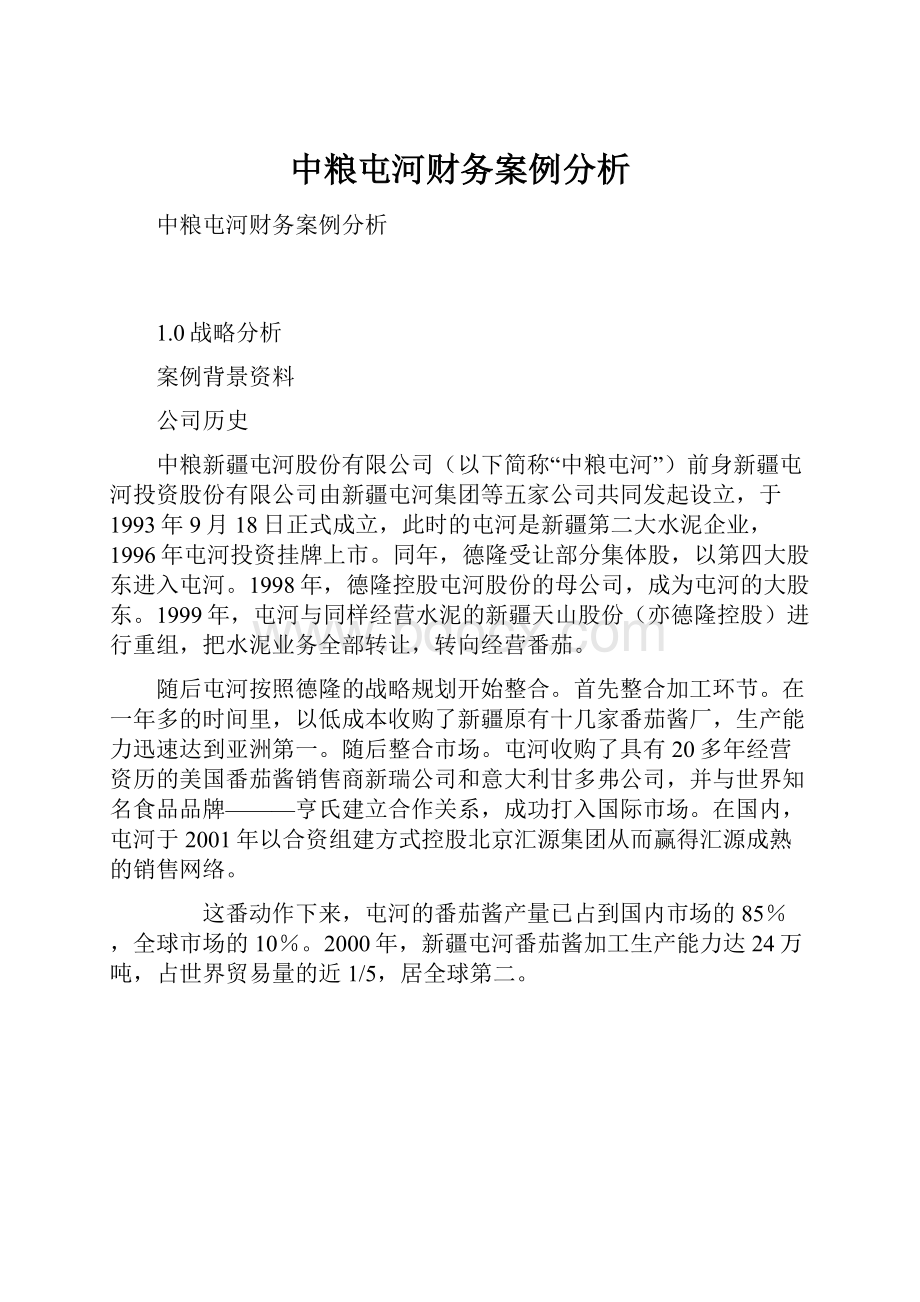

屯河集团是世界第二大,亚洲第一大番茄加工出口商。

中粮屯河现有35家番茄、林果加工和制糖企业所在地示意图

同时新疆也是中国甜菜优势产区之一,甜菜生长地集中在北疆、南疆焉耆盆地和伊犁地区,这里的绿洲均处于天山环抱之中,作物生长依靠天山雪水灌溉,造就了作物的优良品质。

中粮屯河在新疆、山西拥有9家糖厂,甜菜日处理能力为2.5万吨、年产47万吨糖、18.3万吨颗粒粕、4.2万吨食用酒精的生产能力。

糖产量占到新疆总产量的80%,占全国甜菜糖产量的36%。

在新疆天山以南,四季分明,无霜期长,日照充足,热量丰富,降水稀少,蒸发量和昼夜温差大,大于10℃的有效积温高达4100℃,是中国最适宜发展温带温果适生区之一,同时也是世界六大种质资源库之一。

南疆农户有种植林果的传统,各类果园面积达800万亩,林果加工条件优越。

中粮屯河在中国新疆喀什、和田、阿克苏等地拥有4家果品加工企业,在当地拥有20多万亩杏果园,具有10万吨鲜杏加工能力/年,杏浆1.8万吨/年。

存在原料风险

甜菜是生产白糖的原料,番茄是生产番茄酱的原料,两者都可能受到自然灾害的影响。

假设糖厂收不到足够原料,或者糖厂之间抢购原料而发生抬价都会对糖厂产生负面影响。

目前,番茄原料供应方面存在的隐患和问题主要来自几个方面:

(1)天气影响。

频繁发生的灾害性天气例如冻害、干热风和秋季持续阴雨等造成原料减产和品质下降。

(2)土壤退化。

原料主产区不同程度出现土壤侵蚀、肥力衰减、土壤酸化等土壤退化现象。

(3)品种退化。

由于主栽品种单一和连年种植,常规品种的优势特征逐年衰退,田间表现缺陷增加。

(4)原料管理。

原料种植分散,种植户人均拥有土地面积小,种植技术和观念落后,不重视轮作倒荏,使单产下降,病害增多。

有些种植户的种植、采摘和交售行为不能按企业要求去做,直接影响番茄原料质量。

1.1.6法律因素(Legal):

农产品质量安全法颁布

随着我国越来越关注农产品质量安全建设,中华人民共和国第十届全国人民代表大会常务委员会第二十一次会议于2006年4月29日通过《中华人民共和国农产品质量安全法》,《农产品质量安全法》自2006年11月1日起施行。

重点强调要强化源头治理,加强全程监控,以及强化市场准入,实行责任追溯,以确保农产品质量安全。

1.1.7PESTEL模型分析总结

通过对PESTEL分析,我们认为在稳定健康的宏观经济环境下,我国番茄,林果加工和制糖行业的发展前景还是非常值得令人期待的。

伴随着消费增长空间增长和入世的契机带来的市场扩张,这些行业的竞争力将逐步增强并日趋成熟。

1.2行业分析-Porter五力模型

五力分析模型是迈克尔·波特(MichaelPorter)于80年代初提出的,对企业战略制定产生了全球性的深远影响。

用于竞争战略的分析,可以有效的分析客户的竞争环境。

五力分别是:

供应商的讨价还价能力、购买者的讨价还价能力、潜在竞争者进入的能力、替代品的替代能力、行业内竞争者现在的竞争能力。

1.2.1现有竞争者

产业现状

------番茄加工业

排名

公司名称

所在国

产能

占全球市场份额

日产能(吨)

年产能(吨)

1

MORNINGSTAR

USA

40000

3400000

11,33%

2

TUNHE

CHINA

-

1800000

6,00%

3

CHALKIS

CHINA

-

1600000

5,33%

4

SKFOODS

USA

-

1550000

5,17%

5

HEINZ

USA

-

1400000

4,67%

6

INGOMAR

USA

12000

1000000

3,33%

7

C.I.O.

ITALY

15000

730000

2,43%

8

CONAGRA**

USA

-

720000

2,40%

9

LOSGATOS

USA

8600

700000

2,33%

10

RIOBRAVO

USA

-

650000

2,17%

11

CAMPBELL

USA

-

630000

2,10%

12

UNILEVER**

NL

-

600000

2,00%

13

PCP**

USA

-

540000

1,80%

14

TAT

TURKEY

12000

480000

1,60%

15

BOSCHI**

ITALY

-

470000

1,57%

16

ACONCAGUAFOOD

CHILE

6500

400000

1,33%

17

AGROZZI**

CHILE

4500

360000

1,20%

18

TOMA-TEK**

USA

-

340000

1,13%

19

MERKO

TURKEY

-

330000

1,10%

20

CONESA

SPAIN

7500

330000

1,10%

前20名总产能

18030000

60,13%

全球前20位番茄加工商排名

目前,我国番茄的种植、加工和出口处于持续增长态势。

2006年,我国加工新鲜番茄量430万吨,生产番茄酱近70万吨。

产品主要有番茄酱、去皮番茄或碎块、调味番茄酱、番茄粉、番茄红素等。

大包装番茄酱是最主要的产品形式,固形物含量分为28%~30%和36%~38%两种,大多采用220升无菌袋包装。

目前全国共有番茄酱生产企业66家,日处理鲜番茄能力为13.07万吨,其中新疆有40家工厂,占全国61.4%;甘肃8家工厂,占全国9.2%;内蒙古河套19家企业,占全国29.4%。

中粮屯河是全国鲜番茄加工能力最大的企业,拥有17家工厂,2006年,加工鲜番茄208万吨,生产番茄酱28万吨,占全国总量的48.3%;新疆中基加工鲜番茄146万吨,生产番茄酱19.8万吨;富源实业加工鲜番茄39万吨,生产番茄酱5.1万吨;新疆天业加工鲜番茄29万吨,生产番茄酱3.8万吨。

小包装番茄酱和番茄沙司的生产企业主要有中粮屯河、新疆中基实业等。

中基发展分装产品做小包装OEM加工,天津生产基地生产能力达10万吨/年,是目前国内最大的番茄酱分装工厂。

番茄粉以优质番茄酱为原料,经喷雾干燥加工制成,主要用于食品调味粉、速溶汤料、烹调用调味粉料、意大利面着色剂等。

由于生产技术含量较高,仅有少数企业掌握番茄粉生产工艺和技术,中粮屯河已经通过国际一流采购商质量体系认证,产品远销欧美等国际市场。

------甜菜制糖业

近10多年来食糖产量呈现逐步增长的趋势,1993/94年制糖期食糖产量为602.3万吨到2002/03年制糖期食糖产量突破千万吨大关达到了1063.7万吨。

2003/04-2004/05年制糖期受主产区干旱的影响产量有所下降,平均年增长率达到了5%以上。

在全国食糖总产量中甘蔗糖的比例呈逐步升高趋势,甜菜糖的比例呈逐步下降趋势。

1993/94年制糖期甘蔗糖比例为83.4%,2004/05年制糖期上升到93.4%;而同期甜菜糖比例则由16.6%下降到6.6%。

国内市场集中度

------番茄加工业

在全球番茄酱产业链中,我国新疆内蒙古基地的定位是初级中间加工品,以出口为主。

目前已占到全球出口量的30%左右。

双头寡头垄断格局稳定,企业能够顺利传导成本压力。

从子行业层面来看,番茄酱加工的模式是典型的“农户+基地/采购商+企业”的订单农业模式,产品层面的成本优势保证了下游需求的持续强劲,而行业集中度高则保证了企业在产业链中的强势地位,保证了顺利传导上游涨价的能力。

由于酱用番茄种植的资源集中性和稀缺性,新疆和内蒙古的番茄种植资源基本已被屯河和新中基两家公司垄断,在国内,两家巨头占番茄种植面积的80%以上,占番茄酱出口量的97%以上,双寡头格局稳定。

------甜菜制糖业

截止到2005年底,全国共有制糖生产企业(集团)209家,开工糖厂297家,其中,甜菜糖生产企业(集团)32家,糖厂38家,甘蔗糖生产企业(集团)165家,糖厂259家,炼糖企业12家。

全国年销糖量500吨以上的食糖流通企业的户数有3400户,年销糖量500吨以下的食糖流通企业的数量更多,难以统计。

行业企业的数量可以得出行业竞争的广度,而企业规模的大小可以看出行业竞争的深度。

从以上数据可以看出,食糖行业的流通企业数量众多,规模大小不一,因此,食糖行业的竞争在地域范围上非常广泛,在纵向深度方面,企业触及到了市场的各个角落。

国际市场竞争

----番茄制品出口比较优势

近年来,世界番茄贸易发展迅速,贸易总量已经从1994年的1043.65万上吨升到2003年的1460.82万吨,其中211.4万吨来自番茄出口量的增长。

浓缩番茄汁和番茄酱不仅出口量有所增加,而且在番茄出口总量中的比重也同时增长,2003年二者分别比1994年增长了0.03%和5.42%。

从世界番茄的贸易格局特征来看,首先,番茄主要从发展中国家流向发达国家。

1998—2003年间,从发展中国家流向发达国家的各类番茄产品净出口量从91.97万吨上升到156.58万吨,其占世界番茄出口总量的份额从16.15%上升到20.76%。

其次,在洲际之间,番茄产品主要从亚洲和南美洲流向其他各洲,其中,亚洲出口增长迅猛,1998—2003年净出口增长了3倍多,达到34.54万吨另一方面,其他各洲进口番茄情况差异明显,非洲净进口量从1996年的5.9万吨增长到2003年的10.02万吨,而同期北中美洲净进口量从19.04万吨下降到3.3万吨,欧洲各年间波动较大。

第三,不同番茄产品在贸易流向上存在较大差异。

新鲜番茄和番茄酱主要从亚洲和非洲出口到欧洲和北、中美洲。

近年来世界番茄产品进出口贸易仍呈不断扩大趋势,亚洲的发展中国家如中国和土耳其,在世界番茄出口市场的地位正在不断提高。

1.国际市场占有率

在国际市场上,一国产品的国际市场占有率可以体现其产品的“势力范围”,即其国际竞争力的大小,故本文首先采用该指标对拟解决的问题进行测算,其计算公式如下:

MSij=Xij/XWj

式中:

MSij表示i国j产品的国际市场占有率;Xij表示i国j产品的出口总额;XWj表示世界j产品的出口总额。

从表3可见,各国在不同产品市场各有优势。

新鲜番茄出口市场被西班牙、墨西哥和荷兰主导,2003年3国合计占有世界65.01%的份额,并且近年来几乎没有变动,土耳其和比利时的优势有所提高但影响力不大;去皮番茄市场则被意大利垄断,同时2003年其他国家的市场占有率较1998年均有不同程度的提高;普通番茄汁的市场占有率增加最快的是意大利,从1998年7.31%上升到2003年的24.25%,下降最多的是美国,同期从11.4%降到2.6%,同时西班牙、中国、土耳其和约旦的竞争能力有所提升;中国在番茄酱和浓缩番茄汁市场(10国中只有中国出口浓缩番茄汁)的竞争优势增长最快,分别从1998年的5.15%和0.79%提高到2003年的13.96%和21.48%.

2.显示性比较优势系数

显示性比较优势系数(RCA)简单地说是指一个国家某种商品的出口值占该国所有出口商品总值的份额与世界该类商品的出口值占世界所有商品出口总值的份额的比例。

2003年新鲜番茄RCA指数大于1的国家是墨西哥、荷兰、摩洛哥和约旦,其RCA指数均达到1.7,次为比利时的1.64和西班牙的1.39,其他国家的出口不具有竞争力。

从动态角度看,新鲜番茄出口竞争力除了意大利和中国出现下降外,其他国家均有不同程度的提升。

在去皮番茄的出口中,可以明显的看到,美国在1998年表现出的RCA指数为2的竞争优势已被意大利完全取代,2003年意大利的RCA为3.7,其他国家除土耳其的RCA有所上升外基本维持不具竞争优势的地位。

在普通番茄汁市场,美国的RCA从1998年的3.63下降到2003年的0.51,其竞争优势被意大利和比利时完全代,2003年意大利和比利时的RCA分别为1.52和1.31,也是10国中优势提升最快的2个国家。

2003年番茄酱的RCA大于1的国家有意大利、中国、土耳其和美国,其中中国最高为3.2,同时中国也是10国中较1998年RCA增加最多的国家,其余国家的竞争优势均有所下降。

2003年中国的RCA为2.66,具有出口竞争优势。

3.价格竞争优势

一国某产品的国际竞争能力从一定程度上可以从其出口价格(FOB)中有所反映。

从表5可见,2003年世界主要番茄产品出口国的各类番茄产品出口价格中,各国产品出口价格差异

升级会员

升级会员