北京写字楼市场分析报告.docx

《北京写字楼市场分析报告.docx》由会员分享,可在线阅读,更多相关《北京写字楼市场分析报告.docx(16页珍藏版)》请在冰豆网上搜索。

北京写字楼市场分析报告

2006——2007年北京写字楼市场分析报告——高力国际

1、经济概述Economic Review

2006年北京累计实现地区生产总值7720.33亿元,按可比价格计算,比上年同期增长12%,其中房地产业累计实现生产总值478.81亿元,同比增长2%。

2006年北京市完成全社会固定资产投资3371.5亿元,比上年同期增长19.3%;其中房地产开发投资完成1719.9亿元,增长12.8%。

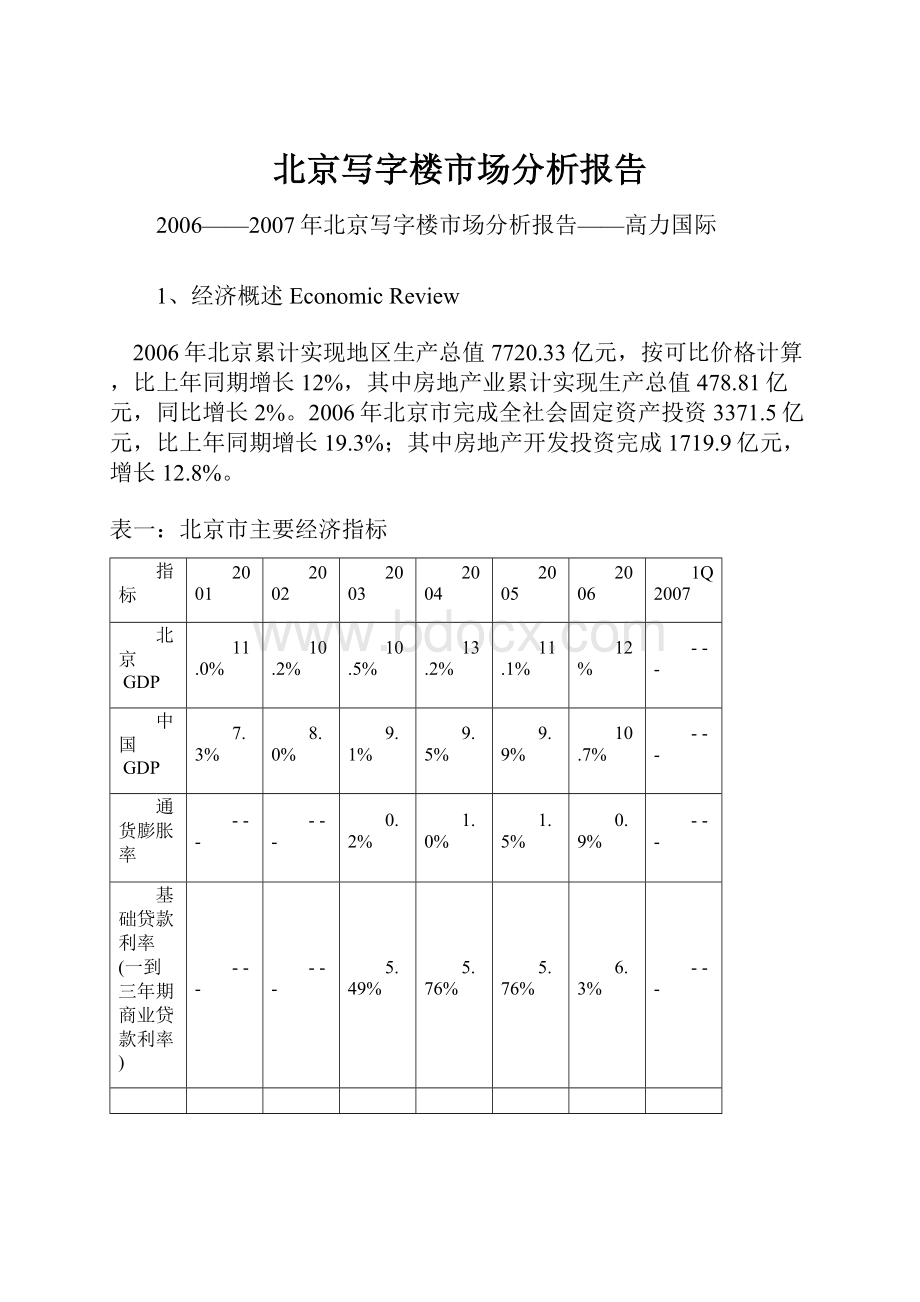

表一:

北京市主要经济指标

指标

2001

2002

2003

2004

2005

2006

1Q2007

北京 GDP

11.0%

10.2%

10.5%

13.2%

11.1%

12%

- - -

中国 GDP

7.3%

8.0%

9.1%

9.5%

9.9%

10.7%

- - -

通货膨胀率

- - -

- - -

0.2%

1.0%

1.5%

0.9%

- - -

基础贷款利率

(一到三年期商业贷款利率)

- - -

- - -

5.49%

5.76%

5.76%

6.3%

- - -

资料来源:

北京市统计局, 北京高力国际物业服务有限公司

图一:

北京GDP增长率vs.全国GDP增长率

资料来源:

北京市统计局,北京高力国际物业服务有限公司

2、北京整体写字楼市场Overall Office Market

2.1 整体供求状况Overall Supply & Demand

2007年年初,北京写字楼市场供应非常集中,并且项目的体量比较大,新项目为北京写字楼市场所提供的新供应量已经相当于去年北京全年供应量的60%多。

并且2007年第一季度,写字楼市场的吸纳量也是非常可观的,其中出于自用办公的考虑在预售期间被整栋购买的项目占到四分之一。

因此,本季度北京写字楼市场的整体空置率并没有看到有大幅的上涨,由于人民币升值的因素,平均的租金报价有所上升。

写字楼投资市场依旧活跃,本季度又有新的项目收购案发生,海外投资基金和投资公司积极通过入股等方式参和到内地房地产市场中来。

图二:

北京写字楼市场总体供应趋势

资料来源:

北京高力国际物业服务有限公司

2.1.1 供应情况Supply

2007年第一季度,北京写字楼市场共有七个项目竣工入住,为写字楼市场提供了77.6万的新增供应量,相当于去年全年供应总量的60%。

其中有两个项目是自用的专署办公楼,中国网通大厦即原来的中国证券大厦,被中国网通集团整栋买下作为其专属的办公楼,2007年1月中国网通的集团总部正式迁至中国网通大厦。

此外威盛电子也迁入了位于清华科技园区的研发大楼——威盛大厦。

本季度交付使用的华贸中心的写字楼是早前被日本投资基金Replus买下的两栋,目前该项目的租金和CBD的传统优势写字楼国贸中心的租金不相上下。

详情请参阅表二。

表二:

2007年第一季度主要入住项目列表

项目名称

区域

建筑面积

(平方米)

使用率

租金报价

(US$/月/建筑平方米,含物管费)

销售报价

(RMB/建筑平方米)

入住率

华贸中心I

CBD

167,000

72%

35-45

------

25%

远洋国际中心

CBD

85,300

70%

28

------

35%

北京万达广场II

CBD

48,000

75%

30

40,000

25%

万通中心

CBD

85,000

71%

22.5

22,000

26%

中国网通大厦

金融街

147,000

70%

------

-

100%

凯晨广场

金融街

194,000

71%

38

36,000

30%

威盛大厦

中关村

50,000

70%

------

------

100%

合计

---

776,300

---

-----

-----

---

资料来源:

北京高力国际物业服务有限公司. 入住率/销售率以发展商提供的资料为准

截止到2007年第一季度,北京市场上写字楼总存量达到了12,322,363平方米。

其中,超甲级和甲级写字楼的存量突破了500万平方米,占到存量总和的40%;乙级写字楼存量所占比例略有下降,占59.23%,面积约为730万平方米。

图三:

北京写字楼库存量(按级别)- 截止到2007年1月

资料来源:

北京高力国际物业服务有限公司

本季度CBD区域的供应项目非常集中,并且体量比较大,使得CBD写字楼市场的存量占比上升了两个多的百分点。

北京写字楼市场项目分布非常不平衡,目前中关村和CBD两个区域的写字楼存量占到整体的40%以上,未来随着金融街以及东二环在建项目的陆续竣工,这一情况可能会有所改观。

以下为各区域写字楼存量对比:

图四:

北京各主要写字楼市场区域存量分布

资料来源:

北京高力国际物业服务有限公司.

2.1.2 需求情况Demand

上一个季度,北京写字楼市场的整体空置率降至三年以来的最低值,有扩租需求的公司很难在原有位置找到扩租的空间,因此导致这些公司不得不选择新的办公物业。

这些公司的迁址的需求最大的受益者是新建成的一些物业项目,统计一年以来交付使用的物业项目,入住率平均有25%的增长。

以CBD为代表北京的东部区域是商务活动集中的区域,此区域的物业项目也是投资基金和投资公司非常关注的对象。

今年年初,北京世茂投资发展有限公司以10.5亿元人民币的价格收购了位于朝阳区建国路的北京华平国际大厦整栋物业。

政府出台的限制外资以及收缩银根等政策,使入股逐渐成为投资基金和投资公司分享内地房地产市场大蛋糕的参和方式,这一方式也得到房地产开发商的认同和欢迎。

今年年初就传来渣打以3,500万美元战略入股中远房地产开发有限公司的消息,同时成为战略股东的还有摩根士丹利和美林两大投行。

表三:

2007年第一季度写字楼市场主要交易

公司

楼盘

交易类型

面积(平方米建筑面积)

区域

中信国际合作公司

天元港

买

6,800

燕莎

世茂投资发展有限公司

华平国际大厦

买

72,800

CBD

美迈斯律师事务所

银泰中心

租

4,000

CBD

凯旋先驱公关公司

万通中心

租

700

CBD

方达律师事务所

国贸中心

租

1,100

CBD

西屋电器

中环世贸中心

租

1,350

CBD

堀场贸易

凯德大厦

租

1,100

CBD

菲利普莫里斯集团公司

京汇大厦

租

1,900

CBD

晨曦百货

LG大厦

租

6,000

CBD

环球资源

华贸中心

租

1,100

CBD

电通广告

佳程广场

租

1,100

燕莎

EMC

科技大厦

租

2,800

中关村

资料来源:

北京高力国际物业服务有限公司

本季度北京甲级写字楼供应市场有三个新项目投入使用,提供了50.8万的新增供应量,这一数字已经超过了去年全年的供应总量,致使目前北京超甲级和甲级写字楼的存量超过了500万平方米。

其中凯晨广场紧邻长安街,位置优越,该项目的售价在36,000-40,000/平方米,处于该区域写字楼价格的高位。

由于新项目的供应量较大,空置面积需要一定时间吸纳,本季度北京甲级写字楼的整体空置率上升了四个百分点,为15.58 %。

图五:

超甲级和甲级写字楼市场的供需趋势

资料来源:

北京高力国际物业服务有限公司

2.2 租金走向Rental Trend

目前北京写字楼市场几乎所有的项目都采用人民币报价,本季度北京写字楼市场上项目的平均租金报价在22.58美金/平方米.月(含物业管理费),和上一个季度相比上升了两个百分点。

其中甲级写字楼的平均租金报价为29.07美金/平方米.月(含物业管理费),乙级写字楼的平均租金报价为19.15美金/平方米.月(含物业管理费)。

大部分项目的租金报价比较稳定,特别是单一产权的项目;一些产权分散的项目租金波动较大,而且由于产权分散无法形成价格统一的局面,内部就会产生价格的竞争,对租赁方也难以准确把握,因此对项目的品质造成很大的影响。

图六:

北京写字楼租金走势

资料来源:

北京高力国际物业服务有限公司

2.3 售价走向Price Trend

从去年开始北京写字楼市场上零散销售的项目所占的比例呈现出下降的趋势,这一情况的出现一方面由于限制外资购房政策的出台的影响,另一方面北京市叫停了未封顶楼盘的个人住房商业贷款业务加大了开发商的资金压力,迫使资金实力有限的开发商更加希望整栋出售,或是寻找投资公司或投资基金合作。

以金融街为例,自用型的购买交易消化的面积对去年金融街写字楼市场全年的吸纳量的贡献率大约在60%左右。

并且整栋购买的,特别是以投资为目的的整栋收购的价格往往低于该区域市场的平均价格。

如本季度世茂投资收购华平国际大厦,折算下来每平米的价格大约在人民币14,400元左右,远远低于CBD区域25,000左右的平均售价。

2.4 空置率Vacancy

2007年第一季度,北京写字楼市场的整体空置率为16.08%,和上一个季度相比略有上升。

甲级写字楼在本季度供应量比较大,占到本季度总供应量的65%,大量的空置面积有待吸纳,整体空置率上升了三个多百分点,达到15.58%。

本季度北京写字楼市场新增吸纳量约为60万平方米,整栋购买消化的面积占到其中的近40%。

上一个季度,北京写字楼整体空置率降到了两年以来的最低值,一些传统的写字楼项目受到面积扩租的限制损失了一部分客户,一些新兴的写字楼项目则成为了这一情况的受益者。

统计上一季度入住的项目,截止到本季度入住率平均有20%的增长。

目前北京的工业园区的商务楼以其突出的产业特征、舒适的办公环境和有竞争力的价格优势吸引了很多以IT和软件为代表的公司的迁址进驻,这也对传统商务区的写字楼造成一定的冲击。

表四:

写字楼市场主要指标

平均租金报价

(美元/建筑平米/月,含物业管理费)

存量

(平方米)

空置率(%)

区域

2006年12月

2007年1月

趋势

2006年

12月

2007年

1月

趋势

2006年12月

2007年1月

趋势

全市

22.00

22.58

↑

11,546,603

12,322,363

↑

15.61

16.08

↑

CBD

23.90

24.50

↑

2,175,362

2,560,662

↑

16.70

23.30

↑

中关村

18.85

19.26

↑

2,753,841

2,803,841

↑

14.53

12.60

↓

金融街

24.13

24.92

↑

1,996,456

2,337,456

↑

14.78

14.42

↓

燕莎

26.16

26.64

↑

1,223,457

1,223,457

→

12.83

13.65

↑

长安街

25.55

25.78

↑

902,651

902,651

→

6.59

6.90

↑

朝阳门

21.92

22.45

↑

1,183,281

1,183,281

→

25.00

21.60

↓

亚运村

18.18

18.87

↑

797,015

797,015

→

19.41

16.57

↓

其他区域

15.49

16.27

↑

514,000

514,000

→

14.89

15.10

↑

级别

2006年12月

2007年1月

趋势

2006年

12月

2007年

1月

趋势

2006年12月

2007年

1月

趋势

甲级

28.45

29.07

↑

4,516,108

5,024,108

↑

11.97

15.58

↑

乙级

18.64

19.15

↑

7,029,955

7,298,255

↑

17.94

16.43

↓

资料来源:

北京高力国际物业服务有限公司

3、主要写字楼区域Major Office District

3.1 CBD & CBD 周边 CBD & CBD Fringe

本季度CBD写字楼供应非常集中,共有五个项目同期入住,使CBD写字楼市场增加了38.5万的新增供应量,远远超过了去年全年的供应量。

因此,本季度CBD区域写字楼市场的整体空置率和上一个季度相比上升了六个百分点,升至继2005年上半年以来的最高值23.3%。

本季度交付使用的华贸中心的写字楼是早前被日本投资基金Replus买下的两栋,目前该项目的租金报价在35-45美金/平方米.月,和CBD的传统优势写字楼国贸中心的租金不相上下。

整栋购买的交易在CBD区域如火如荼,以北京国际中心和东方梅地亚中心为代表的一些写字楼都传来整栋购买的消息,除了投资者以外,也不乏自用的客户。

表五:

CBD和周边区域内主要的在建和计划中的写字楼项目

项目名称

写字楼面积

入住日期

银泰中心东楼

78,000平方米

2007年4月

大成创意大厦

40,000平方米

2007年4月

东方梅地亚中心A

30,000平方米

2007年4月

银泰中心西楼

75,000平方米

2007年6月

世纪财富中心

80,000平方米

2007年6月

华业国际中心

33,000平方米

2007年8月

金地中心

100,000平方米

2007年8月

北京国际中心

2、3、4号楼

100,363平方米

2007年8月

中国第一商城二期

60,000平方米

2007年9月

远洋.光华国际

113,348平方米

2007年下半年

华贸中心II

100,000平方米

2007年底

世华国际中心

70,000平方米

2007年底

SOHO尚都

37,000平方米

2007年12月

乐城国际中心

104,800平方米

2007年12月

京澳中心

180,000平方米

2008年初

国际财源中心

239,603平方米

2008年2月

北京国际中心1号楼

65,096平方米

2008年3月

东方梅地亚中心CD

50,000平方米

2008(预计)

光华路SOHO

75,000平方米

2008(预计)

北京财富中心三期

150,000平方米

2008年/2009年

国贸三期

100,000平方米

2008年/2009年

中海广场

150,000平方米

2008年/2009年

资料来源:

北京高力国际物业服务有限公司

3.2 金融街和周边Financial Street & Fringe

2007年第一季度,金融街写字楼市场迎来两个新项目的入住,带来了34.1万的新供应量。

其中一个项目——中国网通大厦即中国证券大厦,被网通集团买下自用的,因此很大程度上减轻了供应集中给租赁市场带来的压力。

另外一个项目——凯晨广场凭借其“长安街收官之座”的优势位置,售价和租金都处在该区域写字楼的高位。

如中意人寿保险买下凯晨广场东座第七层整层近4000平方米的面积,而单位售价则高达32000元/平方米。

和上一季度相比,本季度金融街写字楼市场的整体空置率略有下降至14.42%。

表六:

金融街和周边主要的在建和计划中的写字楼项目

项目名称

写字楼面积

入住日期

远洋银港大厦

55,000平方米

2007年4月

金融街F1大厦

76,479平方米

2007年上半年

金融街F2大厦

77,634平方米

2007年上半年

恒奥中心

62,685平方米

2007年10月

中海凯旋

25,000平方米

2007年12月

金鼎大厦

75,400平方米

2008年

金亚光大厦

86,315平方米

2008年下半年

金融街F3大厦

107,400平方米

2009年

金陆大厦

50,916平方米

2009年6月

资料来源:

北京高力国际物业服务有限公司

3.3 朝阳门和东二环 Chaoyang Men

本季度朝阳门及东二环写字楼市场上一些老旧的写字楼项目入住率有所下降,而新近的项目入住率增长较快,致使整体的写字楼空置率较上一个季度下降了约三个百分点,目前为21.6%。

市场上有的已经竣工的项目,经历了一段时间的惨淡局面,正在进行布局调整,寻找新的商业机会。

表七:

朝阳门区域周边主要的在建和计划中的写字楼项目

项目名称

写字楼面积

入住日期

中国红街

38,600平方米

2007年4月

第五广场

123,000平方米

2007年8月

朝阳广场一期

170,000平方米

2007年8月

凯恒中心二期

30,000平方米

2007年底

华普中心大厦

92,600

2007年底(预计)

朝阳广场二期

100,000平方米

2008年(预计)

莱福士广场

38,665平方米

2008年(预计)

凯恒中心三期

189,000平方米

2010年

东华广场

137,000平方米

2010年

资料来源:

北京高力国际物业服务有限公司

3.4 燕莎Lufthansa

本季度燕莎区域的写字楼整体空置率和上一个季度相比略有上升,主要是由于燕莎区域内70%以上写字楼都有五年以上的历史,约30%的写字楼楼龄都在十年以上,设施设备相对老旧,周边以CBD为代表的一些区域新的项目层出不穷,分流了燕莎一些老旧项目的客户。

目前以佳程广场为代表的一些品质优良的新兴项目大多集中在三元桥附近,未来三元桥附近也将有一些优良的项目入市,燕莎区域的商务重心显示出略有北移的趋势。

表八:

燕莎区域周边主要的在建和计划中的写字楼项目

项目名称

写字楼面积

入住日期

瑞城中心

72,898平方米

2007年(预计)

天元港国际中心

80,000平方米

2007年6月

美邦国际中心

89,000平方米

2007年10月

富力爱丁堡广场

126,076平方米

2007年底

第三置业二期

65,000平方米

2008年下半年

凤凰城写字楼

100,000平方米

2009年初

资料来源:

北京高力国际物业服务有限公司

3.5 东长安街沿线Chang An Avenue

自从2005年上半年以来,东长安街沿线一直没有新的项目供应,由于市政规划的原因,未来这一区域也是供应寥寥。

下一个季度,如果光彩国际中心如期交付的话,可以弥补一下供应市场的空白。

本季度这一区域写字楼市场的整体空置率略有下降,租金报价微有上浮。

表九:

东长安街沿线主要的在建和计划中的写字楼项目

项目名称

写字楼面积

入住日期

光彩国际中心

193,000平方米

2007年4月

雨润国际大厦

60,060平方米

2009年(预计)

资料来源:

北京高力国际物业服务有限公司

3.6 中关村地区Zhongguancun

2007年第一季度,仅有一座自用型的办公大楼——威盛大厦竣工入住。

大中型的内资企业,尤其是国字头企业在中关村写字楼销售市场上非常活跃。

某些项目在预售期间已经销售一空,很多是工程、科技、建筑等领域的国资企业。

并且由于中关村产业特征突出,土地日益稀缺,一些企业也加入到买地自建的行列中。

表十:

中关村地区主要的在建和计划中的写字楼项目

项目名称

写字楼面积

入住日期

中关村金融中心二期

50,000平方米

2007年4月

硅谷亮城

142,411平方米

2007年5月

辉煌国际广场

22,000平方米

2007年10月

主语城

137,706平方米

2007年12月

天作国际中心

95,490平方米

2007年12月

资料来源:

北京高力国际物业服务有限公司

3.7 亚运村地区Asian Games Village

本季度亚运村区域没有新的项目供应,市场上的项目租赁情况相对稳定,一些产权单一的优质项目出租进度提升较快,和上一个季度相比,整体空置率下降了近三个百分点。

表十一:

亚运村地区主要的在建和计划中的写字楼项目

项目名称

写字楼面积

入住日期

环球贸易中心二期

148,000平方米

2007年10月

北京七星摩根广场

109,000平方米

2008年8月

资料来源:

北京高力国际物业服务有限公司

4、市场展望Market Outlook

下一个季度,北京写字楼市场将迎来一个供应的高峰期。

新增供应量有望达到80万平方米,大多数区域都有新的项目供应。

得益于一些项目在预售期间被整栋购买,因此大量的集中供给并不会对写字楼租赁市场带来非常大的冲击。

相对而言,北京东部区域的写字楼租赁市场可以用机会和挑战并存来形容;西部区域的写字楼市场,由于投资买家相对较少,租赁市场上竞争的火药味儿也相对较小。

CBD写字楼市场上单一产权的项目在逐渐增多起来,近期自用和投资的买家在该区域的写字楼销售市场上都非常活跃。

奥运会之前,CBD写字楼市场将进入到一个供应非常集中的阶段,奥运会之后供应将有很大的回落。

目前金融街写字楼市场仅有40%的存量是有效的租赁面积,也就是说其余60%的写字楼面积是自用的。

日前西城区宣布,在金融街预留约25万平方米的高档办公区域,这些楼宇将不出售产权,定向租给外资商业银行、投资银行和成长中的保险机构,为外资金融机构的入驻提供办公场所。

政府部门对金融街写字楼市场的这一布局,以及总部型写字楼在金融街市场上的集中,对金融街写字楼项目整体品质的提升都会起到积极作用。

2007年中关村写字楼市场预计将新增供应量40万平方米,但是在建项目中有相当一部分写字楼在预售时期已经完成了销售计划,因此未来的租赁市场应该比较乐观。

升级会员

升级会员