印花税税率表以及广州市核定征收比例表.docx

《印花税税率表以及广州市核定征收比例表.docx》由会员分享,可在线阅读,更多相关《印花税税率表以及广州市核定征收比例表.docx(14页珍藏版)》请在冰豆网上搜索。

印花税税率表以及广州市核定征收比例表

印花税税率表以及广州市核定征收比例表

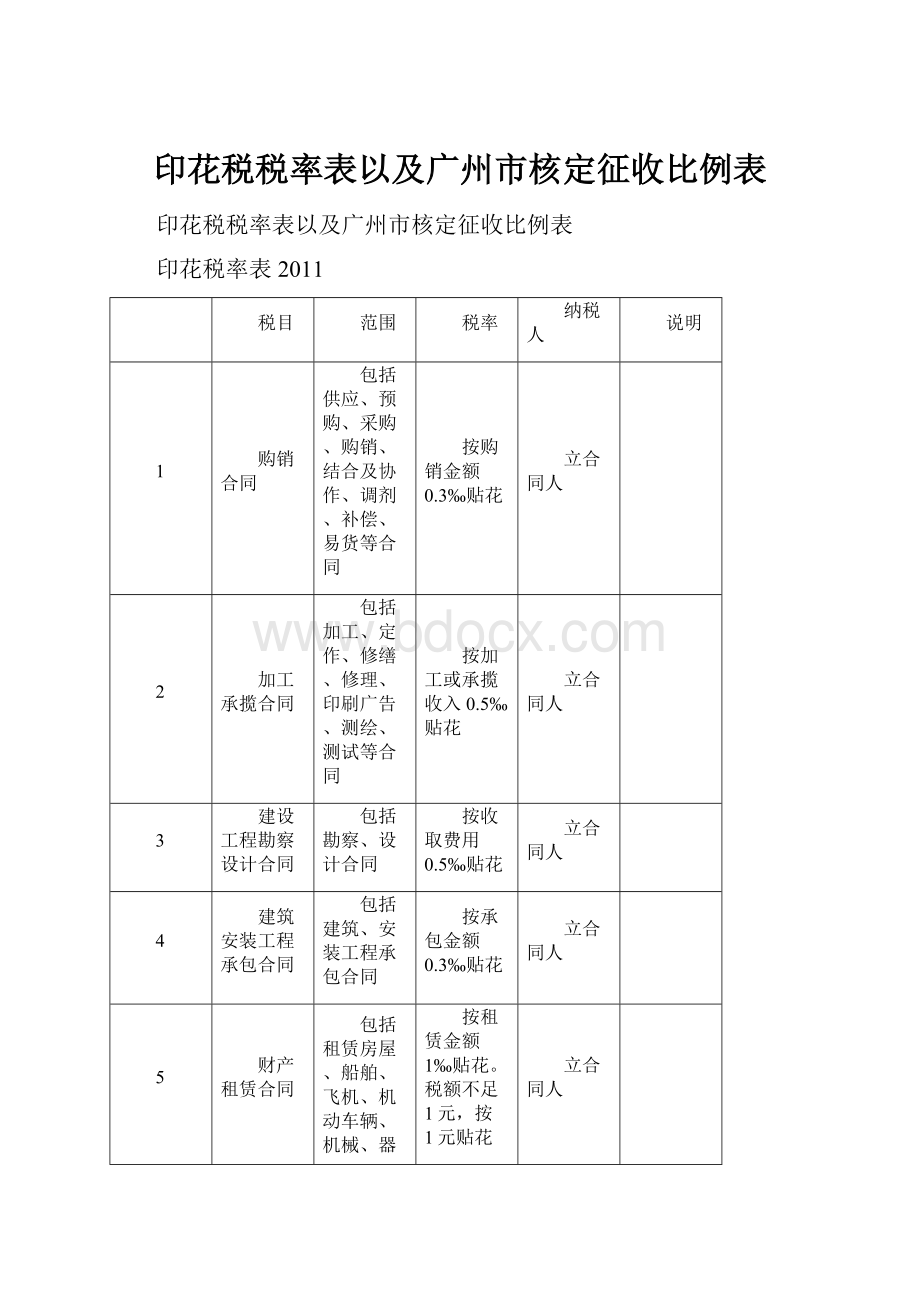

印花税率表2011

税目

范围

税率

纳税人

说明

1

购销合同

包括供应、预购、采购、购销、结合及协作、调剂、补偿、易货等合同

按购销金额0.3‰贴花

立合同人

2

加工承揽合同

包括加工、定作、修缮、修理、印刷广告、测绘、测试等合同

按加工或承揽收入0.5‰贴花

立合同人

3

建设工程勘察设计合同

包括勘察、设计合同

按收取费用0.5‰贴花

立合同人

4

建筑安装工程承包合同

包括建筑、安装工程承包合同

按承包金额0.3‰贴花

立合同人

5

财产租赁合同

包括租赁房屋、船舶、飞机、机动车辆、机械、器具、设备等合同

按租赁金额1‰贴花。

税额不足1元,按1元贴花

立合同人

6

货物运输合同

包括民用航空运输、铁路运输、海上运输、内河运输、公路运输和联运合同

按运输费用0.5‰贴花

立合同人

单据作为合同使用的,按合同贴花

7

仓储保管合同

包括仓储、保管合同

按仓储保管费用1‰贴花

立合同人

仓单或栈单作为合同使用的,按合同贴花

8

借款合同

银行及其他金融组织和借款人(不包括银行同业拆借)所签订的借款合同

按借款金额0.05‰贴花

立合同人

单据作为合同使用的,按合同贴花

9

财产保险合同

包括财产、责任、保证、信用等保险合同

按保险费收入1‰贴花

立合同人

单据作为合同使用的,按合同贴花

10

技术合同

包括技术开发、转让、咨询、服务等合同

按所载金额0.3‰贴花

立合同人

11

产权转移书据

包括财产所有权和版权、商标专用权、专利权、专有技术使用权等转移书据、土地使用权出让合同、土地使用权转让合同、商品房销售合同

按所载金额0.5‰贴花

立据人

12

营业账簿

生产、经营用账册

记载资金的账簿,按实收资本和资本公积的合计金额0.5‰贴花。

其他账簿按件贴花5元

立账簿人

13

权利、许可证照

包括政府部门发给的房屋产权证、工商营业执照、商标注册证、专利证、土地使用证

按件贴花5元

领受人

天河区地方税务局关于推进印花税核定征收的公告

为加强印花税征收管理,根据《广州市地方税务局印花税核定征收管理办法》(穗地税函[2009]第374号)、《关于扩大印花税核定征收范围的通知》(穗地税函[2010]第83号)、《广州市地方税务局关于推进印花税核定征收工作的通知》(穗地税函〔2011〕50号)的精神,结合我局的实际,对2010年度年纳税额50万元以下,且不符合据实征收条件的非重点税源户推行核定征收,其中批发零售业、制造业、计算机服务和软件业、广告业、交通运输和仓储业作为2011年重点推进行业。

现对印花税核定征收有关问题公告如下:

一、核定征收范围及核定率

纳税人类型

税目

核定依据

核定率

开始执行时间

工业企业

购销合同

销售收入

75%

2009年8月1日

商业企业

和采购金额

50%

建筑安装企业

建筑安装工程承包合同

工程承包收入和分(发)包支出

100%

2009年8月1日

(不含外地来穗施工企业)

非建筑安装企业

2010年6月1日

房地产开发企业

产权转移书据

销售(含预售)收入

100%

2009年8月1日至2010年5月31日

各类型纳税人

加工承揽合同

经营收入和支出额

100%

2010年6月1日

建设工程勘察设计合同

财产租赁合同

货物运输合同

仓储保管合同

技术合同

产权转移书据

转自

二、核定征收应纳税额的计算

采取核定征收的纳税人根据当月(税款所属时期)的收入及支出金额,按核定率确定计税依据,并据以计算缴纳印花税。

(一)应纳税额的计算公式

工业(商业)企业的购销合同核定应缴纳印花税金额=(销售收入+采购金额)×核定率(工业75%、商业50%)×适用税率

建筑安装工程承包合同核定应缴纳印花税金额=(工程承包收入+工程分(发)包支出)×核定率(100%)×适用税率

房地产开发企业的产权转移书据核定应缴纳印花税金额=销售(含预售)收入×核定率(100%)×适用税率

其他核定征收应纳印花税税额=(核定税目对应的经营收入+核定税目对应的支出金额)×核定率(100%)×适用税率

(二)经营(或销售)收入的划分

纳税人涉及多种经营行为的,其经营(或销售)收入和支出应在财务核算上清楚划分,按适用税率分别计算缴纳印花税;未划分的,从高适用核定率和税率。

三、核定征收条件

纳税人有下列情形之一的,地方税务机关可以核定纳税人印花税计税依据:

(一)未按规定建立《印花税应税凭证登记簿》或未如实登记和完整保存应纳税凭证的;

(二)拒不提供应纳税凭证或不如实提供应纳税凭证致使计税依据明显偏低的;

(三)采用按期汇总缴纳方式,但未按地方税务机关规定期限报送汇总缴纳印花税情况报告,经地方税务机关责令限期报告、逾期仍不报告的,或者地方税务机关在检查中发现纳税人有未按规定汇总缴纳印花税情况的;

(四)主管地方税务机关依法认为其他需要核定的情形。

四、核定流程

(一)纳税人提出申请

由纳税人提交《印花税核定鉴定表》(附件1)一份,经税管员、管理科(所)长加具审核意见后,开具《税务事项通知书》(附件2)一式两份,纳税人签收后,一份送达纳税人,一份连同《印花税核定鉴定表》归档。

(二)税务机关直接核定

对纳税人有属于本通知第三条所列情形但不提出核定申请的,由管理科直接核定并制作《税务事项通知书》一式两份,纳税人签收后,一份送达纳税人,一份归档。

五、纳税期限

核定征收印花税的纳税期限为一个月,纳税人应于次月15日前自行申报纳税。

六、征收方式改变的衔接

纳税人在核定征收前已缴纳印花税的应纳税凭证,核定征收后尚未履行完毕的,可以从当期核定应纳印花税税款中扣减,不再履行部分已缴纳的印花税税款不予扣减;当期核定的应纳印花税税款不足扣减的,可结转下期扣减;用于扣减的应纳印花税额只限于核定征收范围内的同一税目。

纳税人扣减已缴纳印花税税款须提交当月的《印花税核定征收可扣减已缴纳印花税税款报告表》(附件3),并完整保存已纳税的应纳税凭证备查。

纳税人月度收入及支出均衡的,可采用简易方法计算一份应纳税凭证可扣减税款的总限额。

计算公式为:

可扣减税款总限额=应纳税凭证已缴纳印花税金额×(应纳税凭证尚未履行期限/应纳税凭证约定履行期限)用税率分别计算缴纳印花税;未划分的,从高适用核定率和税率。

附件:

1.《印花税核定鉴定表》

2.《税务事项通知书》(印花税核定征收)

3.《印花税核定征收可扣减已缴纳印花税税款报告表》

主要免税规定

已经缴纳印花税凭证的副本或者抄本;财产所有人将财产赠给政府、社会福利单位、学校所立的书据;无息贷款、贴息贷款合同;外国政府、国际金融组织向中国政府和国家金融机构提供优惠贷款书立的合同;农林作物、牧业畜类保险合同,可以免税。

1993年后印花税占财政收入比例表(单位:

亿元)

年份

印花税收入

财政收入

占比

备注

2007

2062

49449

4.05%

2006

180.94

35423

0.51%

2005

66.35

31649

0.32%

2004

169.08

26397

0.64%

2003

128.35

21715

0.59%

2002

111.95

18914

0.59%

2001

291.31

16386

1.78%

2000

485.89

13380

3.63%

1999

248.07

11377

2.18%

1998

225.75

9853

2.29%

1997

250.76

8651

2.90%

1996

127.99

7408

1.73%

1995

24.22

6242

0.42%

1994

48.77

5248

0.93%

1993

22

4349

0.51%

印花税的定义

以经济活动中签立的各种合同、产权转移书据、营业帐簿、权利许可证照等应税凭证文件为对象所征的税。

印花税由纳税人按规定应税的比例和定额自行购买并粘贴印花税票,即完成纳税义务,现在往往采取简化的征收手段。

证券交易印花税(股票印花税),是印花税的一部分,根据书立证券交易合同的金额对卖方计征,税率为1‰。

注:

经国务院批准,财政部决定从2008年9月19日起,对证券交易印花税政策进行调整,由现行双边征收改为单边征收,即只对卖出方(或继承、赠与A股、B股股权的出让方)征收证券(股票)交易印花税,对买入方(受让方)不再征税。

税率仍保持1‰。

印花税的由来

印花税是一个很古老的税种,人们比较熟悉,但对它的起源却鲜为人知。

从税史学理论上讲,任何一种税种的“出台”,都离不开当时的政治与经济的需要,印花税的产生也是如此。

其间并有不少趣闻。

公元1624年,荷兰政府发生经济危机,财政困难。

当时执掌政权的统治者摩里斯(Maurs)为了解决财政上的需要,拟提出要用增加税收的办法来解决支出的困难,但又怕人民反对,便要求政府的大臣们出谋献策。

众大臣议来议去,就是想不出两全其美的妙法来。

于是,荷兰的统治阶级就采用公开招标办法,以重赏来寻求新税设计方案,谋求敛财之妙策。

印花税,就是从千万个应征者设计的方案中精选出来的“杰作”。

可见,印花税的产生较之其他税种,更具有传奇色彩。

印花税的设计者可谓独具匠心。

他观察到人们在日常生活中使用契约、借贷凭证之类的单据很多,连绵不断,所以,一旦征税,税源将很大;而且,人们还有一个心理,认为凭证单据上由政府盖个印,就成为合法凭证,在诉讼时可以有法律保障,因而对交纳印花税也乐于接受。

正是这样,印花税被资产阶级经济学家誉为税负轻微、税源畅旺、手续简便、成本低廉的“良税”。

英国的哥尔柏(Kolebe)说过:

“税收这种技术,就是拔最多的鹅毛,听最少的鹅叫”。

印花税就是这种具有“听最少鹅叫”特点的税种。

从1624年世界上第一次在荷兰出现印花税后,由于印花税“取微用宏”,简便易行,欧美各国竞相效法。

丹麦在1660年、法国在1665年、美国在1671年、奥地利在1686年、英国在1694年先后开征了印花税。

它在不长的时间内,就成为世界上普遍采用的一个税种,在国际上盛行。

证券交易印花税,股票印花税

证券交易印花税(股票印花税),是从普通印花税中发展而来的,是专门针对股票交易发生额征收的一种税。

按照中国税法规定只对卖出方(或继承、赠与A股、B股股权的出让方)征收计征,基本税率为1‰。

证券交易印花税(股票印花税)是国家直接涉及及股票市场的主要税种,印花税增加了投资者的成本,是政府宏观调控股市的一项政策工具。

在我国,证券交易印花税(股票印花税)最初是由股票交易所所在地的地方政府(即深圳和上海)开征的,因为在我国股票市场的建设过程中,股票市场印花税始终没有发展起来,因此印花税就承担了股票市场印花税的部分功能,从1990年开征以来,随着市场环境的不断变化,印花税经历了多次调整。

我国证券交易印花税税率的调整历史

近20年来,我国股市印花税税率曾经有过数次调整。

证券交易印花税自1990年首先在深圳开征,当时主要是为了稳定初创的股市及适度调节炒股收益,由卖出股票者按成交金额的6‰交纳。

同年11月份,深圳市对股票买方也开征6‰的印花税,内地双边征收印花税的历史开始。

1991年10月,深圳市将印花税税率调整到3‰,上海也开始对股票买卖实行双向征收,税率为3‰。

1992年6月,国家税务总局和国家体改委联合发文,明确规定股票交易双方按3‰缴纳印花税。

1997年5月,证券交易印花税税率从3‰提高到5‰。

1998年6月,证券交易印花税税率从5‰下调至4‰。

1999年6月,B股交易印花税税率降低为3‰。

2001年11月,财政部决定将A、B股交易印花税税率统一降至2‰。

2005年1月,财政部又将证券交易印花税税率由2‰下调为1‰。

2007年5月30日起,财政部将证券交易印花税税率由1‰调整为3‰。

2008年4月24日起,调整证券(股票)交易印花税税率,由3‰调整为1‰。

2008年9月19日起,对证券交易印花税政策进行调整,由现行双边征收改为单边征收。

税率仍保持1‰。

世界主要国家和地区证券交易课税情况比较

世界主要国家和地区证券交易课税情况比较

国家或地区

开征税种

税率

征税对象

上市证券利得是否征收个人所得税

上市证券

非上市证券

中国大陆

印花税

股票1‰

不征

卖方

暂免征收

芬兰

证券转让税

免征

1.60%

买方

按28%税率征税

法国

股票交易税

(1)

交易额≤15.3万,3‰;

买卖双方

长期利得:

16%税率

交易额>15.3万,1.5‰

短期利得同普通所得

注册税

免征

(2)

1.1%,≤1000

买方

希腊

股票转让税

1.5‰

5%

卖方

不征(3)

意大利

印花税

1998.1.1起免征

股票:

1.4‰;政府债券:

0.09‰

(不详)

按实12.5%税率征税

马耳他

印花税

免征

2%

买方

不征

澳大利亚

股票购买税(4)

上市股票2001.7.1起停征

未上市股票(5):

6‰,且不低于12澳元

买方

长期利得减半;

短期利得正常征税

牙买加

财产转让税

免征

7.50%

出让方(6)

不征(7)

百慕大

印花税

上市证券:

免征

境内财产:

0-15%累进;境外财产:

1‰

买卖双方

不征

比利时

股票交易税

1.7‰

(不详)

不征

爱尔兰

印花税

1%

买方

按20%税率征税

摩纳哥

注册税

记名股票:

1%

(不详)

不征

波兰

民事交易税(8)

1%,国债等免征

卖方

按19%税率征税

葡萄牙

印花税

佣金的4%

买卖双方

长期利得:

免征;

短期利得:

10%税率

西班牙

财产转让和凭证税

证券:

一般免征

买方

长期利得:

15%税率

短期利得:

18%税率

瑞士

证券转让税

国内证券:

1.5‰;

双方各一半

联邦不征

国外证券:

3‰

英国

印花税

5‰

买方

税基按持有年限递减

南非

印花税

2.5‰

买方

减征3/4

中国香港

印花税

1‰

买卖双方

不征

印度

证券交易税

0.25-2.5‰

买卖双方

长期利得:

免税

短期利得:

10%税率

印尼

证券交易税

1‰

卖方

不征(3)

韩国

证券交易税

5‰

卖方

不征

马来西亚

印花税

3‰

卖方

不征

菲律宾

股票交易税

股票:

1%的一半;债券不征

卖方

不征(3)

中国台湾

证券交易税

股票:

3‰;债券:

1‰

卖方

不征

新加坡

印花税

2‰

买方

不征

泰国

印花税

1‰

买方

按15%税率征税

委内瑞拉

印花税

某些证券:

税率不祥

(不详)

按售价的1%征税

斯里兰卡

印花税(9)

5‰

(不详)

不征

二、对证券交易不征税的国家

保加利亚、塞浦路斯、捷克、丹麦、德国、爱沙尼亚、匈牙利、冰岛、拉脱维亚、立陶宛、卢森堡、荷兰、挪威、葡萄牙、罗马尼亚、斯洛伐克、斯洛文尼亚、瑞典、土耳其、埃及、以色列、加拿大、美国、墨西哥、阿根廷、巴西、智利、秘鲁、日本、新西兰、越南、俄罗斯、乌克兰

注:

(1)创业版股票转让免征;2005.1.1起中小企业股票的转让免征。

(2)协议转让的,应征税。

(3)交易税(转让税)具有利得代替税性质。

(4)澳大利亚对证券交易征税由地方政府决定,现以首都直辖区为例。

(5)将于2010年7月1日起取消。

(6)但通常由受让方代扣代缴。

(7)但股票利得如果超过前两个年度平均应税所得的50%以上,则应正常征税。

(8)属财产转让税性质。

(9)2002年3月1日起曾取消,2006年4月4日起又恢复征税。

升级会员

升级会员