项目资金计划3.docx

《项目资金计划3.docx》由会员分享,可在线阅读,更多相关《项目资金计划3.docx(16页珍藏版)》请在冰豆网上搜索。

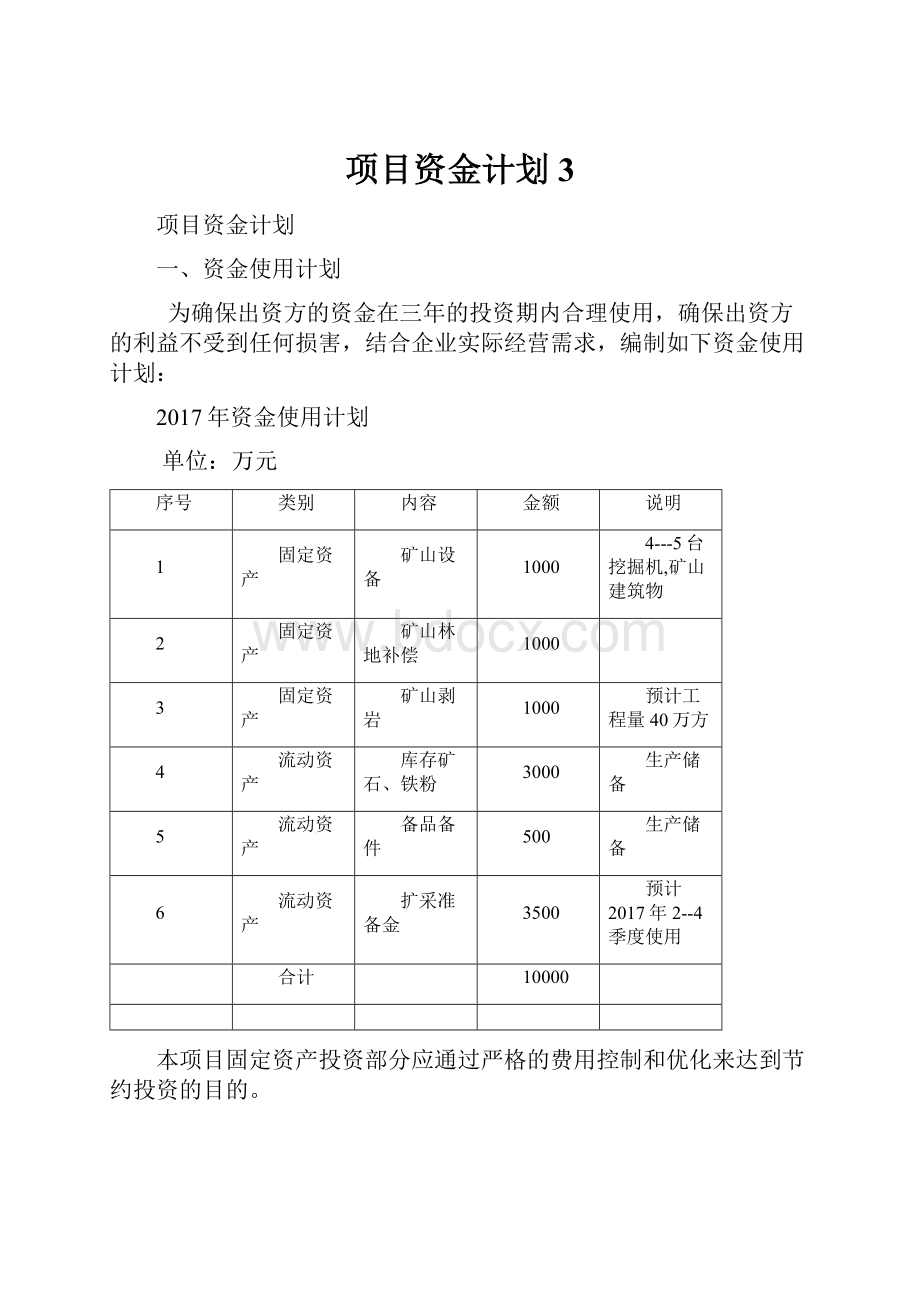

项目资金计划3

项目资金计划

一、资金使用计划

为确保出资方的资金在三年的投资期内合理使用,确保出资方的利益不受到任何损害,结合企业实际经营需求,编制如下资金使用计划:

2017年资金使用计划

单位:

万元

序号

类别

内容

金额

说明

1

固定资产

矿山设备

1000

4---5台挖掘机,矿山建筑物

2

固定资产

矿山林地补偿

1000

3

固定资产

矿山剥岩

1000

预计工程量40万方

4

流动资产

库存矿石、铁粉

3000

生产储备

5

流动资产

备品备件

500

生产储备

6

流动资产

扩采准备金

3500

预计2017年2--4季度使用

合计

10000

本项目固定资产投资部分应通过严格的费用控制和优化来达到节约投资的目的。

及时了解材料、设备市场价格的变化情况,通过招投标的方式达到采购成本合理低的目的,部分工程在比价有优势的情况下采取自营的方式进行。

二、合理调度资金

为确保本项目的顺利实施,根据项目“一次投入,多期受益;流动资金占比高”的特点,我们特别制定了《资金计划管理制度》,见附件1。

三、财务指标预测

为了保证出资方资金的安全,采取谨慎的预测方式,对宏发矿业未来三年财务预测中作如下预测假设:

1、目前市场铁精粉价格(干基不含税)为590元/吨,且在持续上涨,本次预测2017---2019年市场价格(干基不含税)按550元/吨测算。

2、本公司生产能力为年处理矿石100万吨,本次按年处理矿石90万吨测算。

3、矿石平均品位26%,铁精粉平均品位65.5%,理论选矿比为2.8,本次按选矿比3测算。

4、按照2017年1--2月生产准备,3--12月正常生产;2018、2019年正常生产测算。

2019年11--12月矿山停止采矿。

5、2019年年末全部库存铁精粉销售完毕并收回货款。

库存矿石消耗完毕。

6、当月应缴纳的税费均在本月缴纳,未考虑次月申报缴纳的时间差异。

测算结果如下:

表一:

成本费用明细表

项目

本年完全成本

处理矿石单位成本(元)

铁粉单位成本(元)

年成本费用(万元)

一、原矿

40.00

120.00

3,600.00

二、电费

8.00

24.00

720.00

电量消耗(千瓦)

19

57

---

三、材料消耗

8.00

24.00

720.00

其中:

1球磨段

5.00

15.00

450.00

2砂泵段

1.20

3.60

108.00

3投料铲车

1.80

5.40

162.00

四、车间工资

4.00

12.00

360.00

五、折旧费

2.50

7.50

225.00

六、运费

20.00

60.00

1,800.00

七、食堂

0.30

0.90

27.00

八、修理费

0.50

1.50

45.00

九、车间其他

0.50

1.50

45.00

铁精粉生产成本

91.8

275.40

7,542.00

管理费用

---

管理人员工资

0.70

2.10

63.00

伙食费

0.10

0.30

9.00

折旧费

0.10

0.30

9.00

差旅费

0.10

0.30

9.00

招待费

0.05

0.15

4.50

房产土地印花税等

0.05

0.15

4.50

养老工伤等保险

0.20

0.60

18.00

矿产资源补偿费

0.50

1.50

45.00

小车费及油费

0.30

0.90

27.00

财务费用

16.00

48.00

1,440.00

销售税金及附加

10.00

30.00

900.00

费用支出合计

28.10

84.30

2,529.00

成本费用合计

119.90

359.70

10,071.00

表二:

利润表

2017年单位:

万元

项目

行次

本年累计数

一、主营业务收入

1

13,750.00

减:

主营业务成本

2

6,285.00

主营业务税金及附加

3

750.00

二、主营业务利润(亏损以“-”号填列)

4

6,715.00

加:

其他业务利润(亏损以“-”号填列)

5

0.00

减:

营业费用

6

0.00

管理费用

7

189.00

财务费用

8

1,440.00

三、营业利润(亏损以“-”号填列)

9

5,086.00

加:

投资收益(损失以“-”号填列)

10

0.00

补贴收入

11

0.00

营业外收入

12

0.00

减:

营业外支出

13

0.00

四、利润总额(亏损总额以“-”号填列)

14

5,086.00

减:

所得税

15

1,271.50

五、净利润(净亏损以“-”号填列)

16

3,814.50

2018年单位:

万元

项目

行次

本年累计数

一、主营业务收入

1

16500

减:

主营业务成本

2

7542

主营业务税金及附加

3

900

二、主营业务利润(亏损以“-”号填列)

4

8058

加:

其他业务利润(亏损以“-”号填列)

5

0

减:

营业费用

6

0

管理费用

7

189

财务费用

8

1440

三、营业利润(亏损以“-”号填列)

9

6429

加:

投资收益(损失以“-”号填列)

10

0

补贴收入

11

0

营业外收入

12

0

减:

营业外支出

13

0

四、利润总额(亏损总额以“-”号填列)

14

6429

减:

所得税

15

1607.25

五、净利润(净亏损以“-”号填列)

16

4821.75

2019年单位:

万元

项目

行次

本年累计数

一、主营业务收入

1

16500

减:

主营业务成本

2

7542

主营业务税金及附加

3

900

二、主营业务利润(亏损以“-”号填列)

4

8058

加:

其他业务利润(亏损以“-”号填列)

5

0

减:

营业费用

6

0

管理费用

7

189

财务费用

8

1440

三、营业利润(亏损以“-”号填列)

9

6429

加:

投资收益(损失以“-”号填列)

10

0

补贴收入

11

0

营业外收入

12

0

减:

营业外支出

13

0

四、利润总额(亏损总额以“-”号填列)

14

6429

减:

所得税

15

1607.25

五、净利润(净亏损以“-”号填列)

16

4821.75

表三现金流量表

2017年单位:

万元

项目

行次

金额

一、经营活动产生的现金流量:

销售商品、提供劳务收到的现金

1

16087.5

收到的税费返还

2

0

收到的其他与经营活动有关的现金

3

现金流入小计

4

16087.5

购买商品、接受劳务支付的现金

5

8566.75

支付给职工以及为职工支付的现金

6

477

支付的各项税费

7

3288.9

支付的其他与经营活动有关的现金

8

40.5

现金流出小计

9

12373.15

经营活动产生的现金流量净额

10

3714.35

二、投资活动产生的现金流量:

11

0

收回投资所收到的现金

12

0

取得投资收益所收到的现金

13

0

处置固定资产、无形资产和其他长期资产所收到的现金净额

14

0

收到的其他与投资活动有关的现金

15

0

现金流入小计

16

0

购建固定资产、无形资产和其他长期资产所支付的现金

17

0

投资所支付的现金

18

0

支付其他与投资活动有关的现金

19

0

现金流出小计

20

0

投资活动产生的现金流量净额

21

0

三、筹资活动产生的现金流量

22

0

吸收投资所收到的现金

23

0

借款所收到的现金

24

0

收到的其他与筹资活动有关的现金

25

0

现金流入小计

26

0

偿还债务所支付的现金

27

1440

分配股利、利润或偿还利息所支付的现金

28

0

支付的其他与筹资活动有关的现金

29

0

现金流出小计

30

1440

筹资活动产生的现金流量净额

31

-1440

四、现金及现金等价物净增加额

32

2274.35

2018年单位:

万元

项目

行次

金额

一、经营活动产生的现金流量:

销售商品、提供劳务收到的现金

1

19305

收到的税费返还

2

0

收到的其他与经营活动有关的现金

3

现金流入小计

4

19305

购买商品、接受劳务支付的现金

5

7000.1

支付给职工以及为职工支付的现金

6

477

支付的各项税费

7

4291.65

支付的其他与经营活动有关的现金

8

40.5

现金流出小计

9

11809.25

经营活动产生的现金流量净额

10

7495.75

二、投资活动产生的现金流量:

11

0

收回投资所收到的现金

12

0

取得投资收益所收到的现金

13

0

处置固定资产、无形资产和其他长期资产所收到的现金净额

14

0

收到的其他与投资活动有关的现金

15

0

现金流入小计

16

0

购建固定资产、无形资产和其他长期资产所支付的现金

17

0

投资所支付的现金

18

0

支付其他与投资活动有关的现金

19

0

现金流出小计

20

0

投资活动产生的现金流量净额

21

0

三、筹资活动产生的现金流量

22

0

吸收投资所收到的现金

23

0

借款所收到的现金

24

0

收到的其他与筹资活动有关的现金

25

0

现金流入小计

26

0

偿还债务所支付的现金

27

1440

分配股利、利润或偿还利息所支付的现金

28

0

支付的其他与筹资活动有关的现金

29

0

现金流出小计

30

1440

筹资活动产生的现金流量净额

31

-1440

四、汇率变动对现金的影响

32

0

五、现金及现金等价物净增加额

33

6055.75

2019年单位:

万元

项目

行次

金额

一、经营活动产生的现金流量:

销售商品、提供劳务收到的现金

1

19305

收到的税费返还

2

0

收到的其他与经营活动有关的现金

3

现金流入小计

4

19305

购买商品、接受劳务支付的现金

5

6101.1

支付给职工以及为职工支付的现金

6

477

支付的各项税费

7

4426.65

支付的其他与经营活动有关的现金

8

40.5

现金流出小计

9

11045.25

经营活动产生的现金流量净额

10

8259.75

二、投资活动产生的现金流量:

11

0

收回投资所收到的现金

12

0

取得投资收益所收到的现金

13

0

处置固定资产、无形资产和其他长期资产所收到的现金净额

14

0

收到的其他与投资活动有关的现金

15

0

现金流入小计

16

0

购建固定资产、无形资产和其他长期资产所支付的现金

17

0

投资所支付的现金

18

0

支付其他与投资活动有关的现金

19

0

现金流出小计

20

0

投资活动产生的现金流量净额

21

0

三、筹资活动产生的现金流量

22

0

吸收投资所收到的现金

23

0

借款所收到的现金

24

0

收到的其他与筹资活动有关的现金

25

0

现金流入小计

26

0

偿还债务所支付的现金

27

1440

分配股利、利润或偿还利息所支付的现金

28

0

支付的其他与筹资活动有关的现金

29

0

现金流出小计

30

1440

筹资活动产生的现金流量净额

31

-1440

四、汇率变动对现金的影响

32

0

五、现金及现金等价物净增加额

33

6819.75

根据上述预测,未来三年,宏发矿业的经营行为将分别实现利润3,814.5万元、4,821.75万元和4,821.75万元,合计实现利润13,458万元。

为企业带来15149.85万元的现金流(已扣除每年利息1440万元),同时拥有7000万元的流动资产(现金+库存产品),预计2019年年末可拥有现金22149.85万元,足以覆盖10000万元的本金。

四、专项报告制度

宏发矿业将于每月末向贵司提供下月的资金使用计划,同时提供本月及累计的公司运营分析,各类报表,市场分析等与企业运营有关的资料,以备贵司审核、监督。

同时,加强公司的内部管理,建立健全切实可行的管理制度,确保资金使用安全,确保资金发挥应有效果。

附件1

资金计划管理制度

一、目的

规范公司资金计划管理程序,确保资金的有序调配,提高资金的使用效率,预防财务风险,降低财务成本,保障公司经营业务顺利有序的开展,特制定本制度。

二、范围

本制度所指资金包括现金、银行存款、其他货币资金及各类票据。

本制度适用于公司的除费用现金报销外的所有收付款。

本制度所指资金计划包括年度资金计划、季度资金计划、月度资金计划及周资金计划。

三、职责与要求

公司内部各部门是资金计划的执行部门,由资计部汇总后报公司董事会审核后执行,各部门职责如下:

1、执行部门职责:

(1)需在规定时间内上报资金计划表。

A.年度计划:

每年11月20日前,各部门向财务处提交下年度资金计划表。

B.季度计划:

每季度末所在的月15日前,各部门向财务处提交下季度资金计划表。

C.月度计划:

每月25日前,各部门向财务处提交下月资金计划表。

D.周计划:

每周星期四前,各部门向财务处提交下周资金计划表。

(2)各部门资金计划应建立在对部门工作合理预测的基础上,必须按照合同及其他文件,结合下期业务开展情况,认真仔细编制资金计划表,在规定的期限内报送财务处,以确保资金计划的完整、准确。

(3)各部门应积极组织、合理安排,确保资金收入和支出计划的完成。

逾期引起的一切相关责任由相关部门承担。

2、管理部门职责:

(1)组织资金计划的编制工作,负责审核、汇总各部门上报的资金计划,确保符合资金计划编制原则。

(2)负责组织召开公司资金会议。

资金计划会议应在公司生产经营例会后召开。

(3)负责在规定时间内将资金计划会议批准的公司资金计划上报各级领导。

周计划自批准之日起1日内交出纳安排付款;月计划自批准之日起5日内反馈给各部门;季度计划自批准之日起7日内反馈给各部门;年度计划自批准之日起10日内反馈给各部门。

(4)加强资金收入与支出的管理,确保资金收入按计划完成,资金支出控制在计划范围内。

(5)负责统计各部门资金计划执行情况,并将结果反馈给相关部门。

3、监督部门职责:

负责对各部门资金计划完成情况的考核工作,组织各部门开展资金计划执行情况偏差分析。

四、资金计划的编制原则

资金计划的编制,应遵循下列原则

1、资金计划包括资金收入计划和资金支出计划,资金收入计划与资金支出计划应分开填列,并分项列示。

2、各部门应对部门工作进行充分合理的预测,根据本部门业务开展需要和项目用款紧急程度,编制资金支出计划表,资金支出计划表必须由部门处长级负责人审批签字后提交给财务处。

3、销售处提交资金收入计划表。

资金收入计划表必须由销售处长级负责人审批签字后提交给财务处。

4、资金支出计划根据年度预算分月进行控制,原则上不允许当月资金支出计划超过当月预算额度。

资金支出计划以保证生产及经营管理的正常运行的最低标准为原则。

5、资金计划必须遵守:

量入为出,综合平衡;目标控制,分级实施;权责明确,严格管理的原则。

6、资金计划经资金会议审核并上报各级领导后,不允许进行调整。

资金支出计划也不得在各项目间随意调整。

五、资金计划的执行

1、资金计划经董事会资金会议审议确定后,即成为财务部门收付款及资金计划完成率的考核依据,原则上不得进行调整。

2、各部门应积极组织,确保资金收入计划的完成。

3、资金支出计划原则上不予追加。

如遇突发事件需追加当期资金计划的,需由使用部门提出追加申请,经公司领导审批后,财务处在保证原资金计划付款项目的前提下予以支付。

六、附则

1、本制度由公司财务部制定,经总经理核准签发,自2017年1月1日起实施执行,未尽事宜以公司发文为准。

2、本制度由财务处负责解释。

2016年12月15日

升级会员

升级会员