高盛研究.docx

《高盛研究.docx》由会员分享,可在线阅读,更多相关《高盛研究.docx(14页珍藏版)》请在冰豆网上搜索。

高盛研究

1.公司基本情况

高盛是美国规模最大、最具影响力的投资银行,是华尔街“最赚钱的机器”,其在全球范围内为包括企业、金融机构、政府和富裕人群在内的各类客户提供投资银行、证券交易和资产管理的一系列服务。

高盛以卓越的创新能力著称,他是美国种类繁多、结构复杂的金融衍生产品的主要创造者,其身影活跃于美国的期货、期权、权证、互换交易、资产抵押证券、股权连结产品及利率连结产品市场。

高盛通过设计、承销及交易抵押贷款证券化资产在06、07年获取了巨额利润。

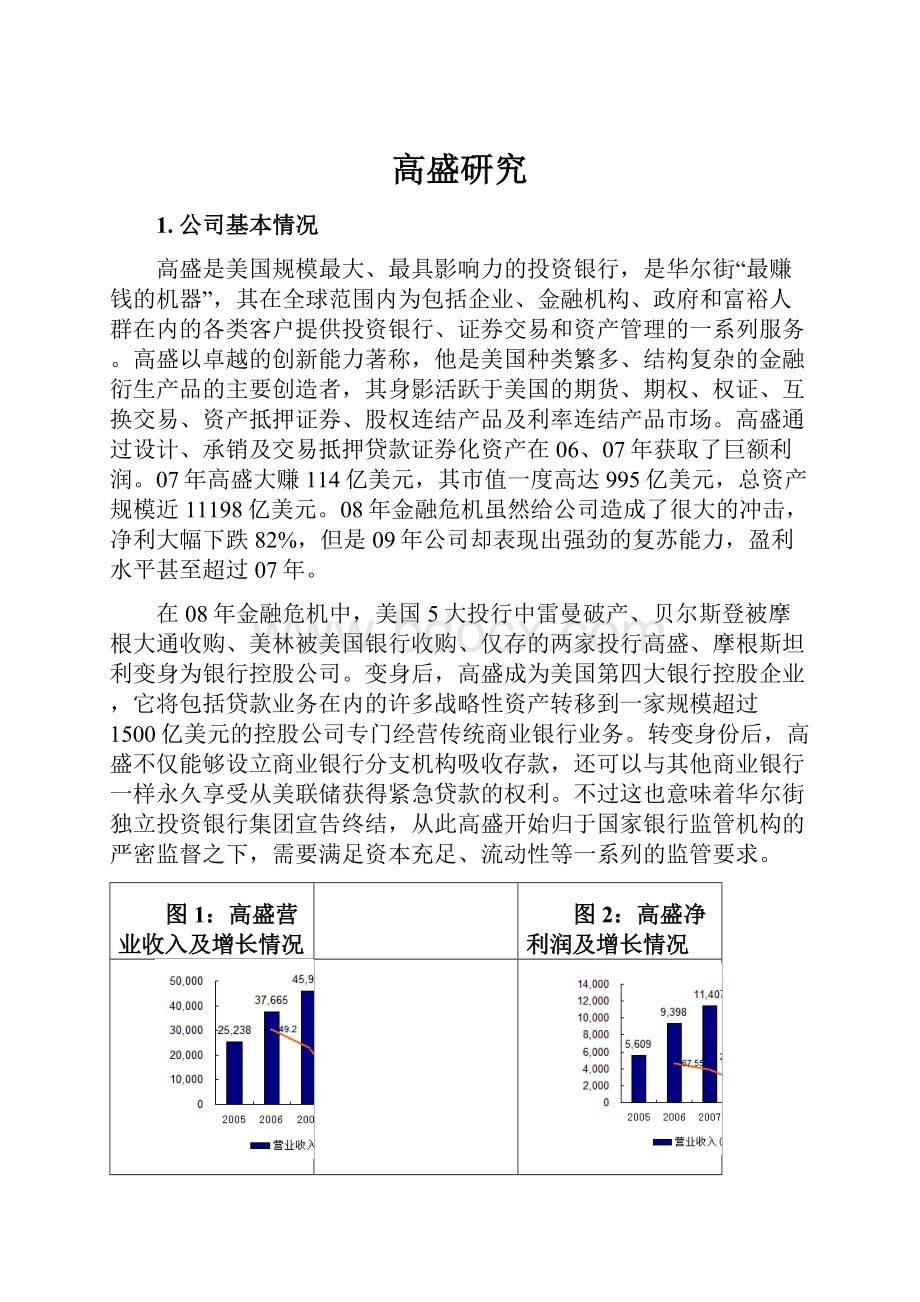

07年高盛大赚114亿美元,其市值一度高达995亿美元,总资产规模近11198亿美元。

08年金融危机虽然给公司造成了很大的冲击,净利大幅下跌82%,但是09年公司却表现出强劲的复苏能力,盈利水平甚至超过07年。

在08年金融危机中,美国5大投行中雷曼破产、贝尔斯登被摩根大通收购、美林被美国银行收购、仅存的两家投行高盛、摩根斯坦利变身为银行控股公司。

变身后,高盛成为美国第四大银行控股企业,它将包括贷款业务在内的许多战略性资产转移到一家规模超过1500亿美元的控股公司专门经营传统商业银行业务。

转变身份后,高盛不仅能够设立商业银行分支机构吸收存款,还可以与其他商业银行一样永久享受从美联储获得紧急贷款的权利。

不过这也意味着华尔街独立投资银行集团宣告终结,从此高盛开始归于国家银行监管机构的严密监督之下,需要满足资本充足、流动性等一系列的监管要求。

图1:

高盛营业收入及增长情况

图2:

高盛净利润及增长情况

资料来源:

国都证券

资料来源:

国都证券

图3:

高盛总资产及净资产规模变化

图4:

高盛市值及PB估值

资料来源:

国都证券

资料来源:

国都证券

表1:

公司营业收入及净利润增长情况(2006-2012H)

2005

2006

2007

2008

2009

2010

2011

2012H

营业收入(百万美元)

25,238

37,665

45,987

22,222

45,173

39,161

28,811

16,576

同比增长(%)

49.24

22.09

-51.68

103.28

-13.31

-26.43

-13.55

净利润(百万美元)

5,609

9,398

11,407

2,041

12,192

7,713

2,510

3,001

同比增长(%)

67.55

21.38

-82.11

497.35

-36.74

-67.46

53.11

表2:

公司总资产、净资产及市值(2002-2011)(单位:

十亿美元)

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

股票市值

38.7

48.7

51.8

59.4

87.4

99.5

38.3

91.6

92.0

46.7

PB估值

2.04

2.12

1.92

1.91

2.16

1.99

0.58

1.28

1.18

0.65

总资产

355.6

403.8

531.4

706.8

838.2

1119.8

884.5

848.9

911.3

923.2

总股东权益

19.0

22.9

26.9

31.2

40.5

50.1

66.0

71.7

78.2

71.8

来源:

彭博资讯

2.公司各项业务分析

高盛的主要业务为投资银行、资产管理、证券服务、做市交易及自营投资。

投资银行业务是高盛最具传统优势的业务。

2002-2007年间,投行业务在营收中的贡献占比平均为16.5%,资产管理费收入的贡献占比为11%左右,固定收益、外汇及商品做市贡献占比平均为34.8%。

2009年起,高盛重新调整了其业务分类,将业务划分为投资银行、机构投资者服务、投资管理、投资及借贷四大块,其损益表的收入结构也有所变化,将做市商收入进行单列。

做市商收入为公司第一大收入来源,近三年的平均贡献占比为38.7%,资产管理业务为12.5%,投行业务为12.8%,净息收入为16.15%,交易佣金及手续费收入平均贡献占比为10.23%。

高盛的做市商收入占比远远超过行业水平(平均5.53%),交易佣金收入占比则低于行业平均(17.2%),这表明公司业务的重心是提供资本中介服务,而不是通道服务。

表3:

高盛收入结构(2002年-2007年)

2002

2003

2004

2005

2006

2007

投资银行

20.2

16.9

16.1

14.6

14.94

16.4

承销

9.52

9.42

7.81

7

8.1

7.25

财务顾问

10.7

7.5

8.29

7.55

6.85

9.18

资产管理及证券服务

42.2

17.9

20.29

20.6

17.19

15.7

证券服务

7.01

6.34

10.01

8.91

5.79

5.91

资产管理费

35.2

11.6

10.27

11.7

11.4

9.76

交易及资本金投资

37.5

65.2

63.61

64.8

67.87

67.9

资本金投资

-1.64

3.53

6.36

8.83

7.48

8.17

固定收益、外汇及商品做市交易

32

34.9

34.95

33.6

37.87

35.2

股票(包含交易及佣金收入)

7.21

26.7

22.3

22.4

22.52

24.6

来源:

公司年报、彭博咨讯

表4:

近三年公司的收入结构

2009

2010

2011

投资银行

11.03%

12.28%

15.14%

资产管理

9.37%

11.92%

16.28%

佣金及手续费

8.50%

9.11%

13.10%

做市收入

48.90%

34.93%

32.23%

本金投资及贷款

5.80%

17.70%

5.23%

净利息收入

16.40%

14.05%

18.02%

来源:

公司年报

表5:

美国证券行业收入结构

2002

2003

2004

2005

2006

2007

2008

2009

2010

平均

交易佣金

20.60%

21.20%

19.90%

14.30%

11.20%

11.50%

20.00%

17.40%

18.40%

17.2%

交易利润

8.90%

14.50%

9.90%

7.20%

9.90%

-1.30%

-22.40%

13.80%

9.3%

5.53%

投资账户损益

0.50%

1.40%

1.10%

0.90%

1.30%

0.80%

-0.60%

0.50%

0.40%

0.70%

承销收入

6.80%

8.10%

8.10%

6.20%

5.40%

5.60%

6.50%

8.10%

9.60%

7.16%

利差收入

3.00%

2.50%

2.90%

4.10%

5.50%

6.80%

6.30%

1.60%

2.00%

3.86%

共同基金销售

7.30%

7.60%

7.90%

6.40%

5.30%

5.40%

7.90%

6.20%

7.40%

6.82%

资产管理费

8.40%

8.40%

8.80%

7.20%

6.40%

7.00%

11.30%

9.90%

12.80%

8.91%

研究收入

0.10%

0.10%

0.10%

0.00%

0.10%

0.00%

0.00%

0.00%

0.00%

0.04%

商品市场收入

2.80%

-0.90%

0.60%

0.40%

-0.10%

0.40%

1.80%

1.20%

0.80%

0.78%

与证券服务相关的其他收入

29.70%

25.50%

28.60%

39.30%

44.40%

49.60%

48.70%

22.10%

22.80%

34.52%

其他收入

11.70%

11.60%

12.00%

13.80%

10.90%

14.20%

20.40%

19.10%

16.50%

14.47%

来源:

美国证券行业及金融市场协会交易利润指股票OTC、债券及期货期权做市收入

下面我们按照其新的业务模块具体介绍其各项业务的情况:

(1)投资银行业务

投资银行业务是高盛最传统的优势领域。

投行业务主要分为财务顾问和承销两大块。

财务顾问主要是为企业并购、重组、分立、拆分、风险管理、反收购及衍生品交易提供咨询服务,近三年财务顾问业务在投行收入中的贡献占比平均为42%。

承销分为股票承销和债券承销。

高盛在发行承销领域具有显著的全球化优势,依托其领先的全球机构客户网络,2011年,高盛在12个国家完成了54单IPO,总计融资466亿美元。

表6:

公司投行业务具体构成(单位:

百万美元)

2009

2010

2011

财务顾问

1897

2062

1987

股票承销

1797

1462

1085

债券承销

1290

1286

1283

总收入

4984

4810

4355

运营费用

3482

3511

2962

净收入

1502

1299

1393

来源:

公司年报

(2)机构投资服务

公司作为市场组织者、流动性提供者、产品及服务的创造者和销售者、交易对手方在债券、外汇、大宗商品及衍生品等市场为机构投资者提供相关服务。

做市商利润主要来自以下三个方面:

(1)在国债、标普500股票、抵押凭证等规模较大且高流动性的市场提供做市商服务,此类市场只能获取较小的价差,但可通过大规模的交易量获取适当的价差和手续费收入;

(2)在中等市值公司债、非政府机构抵押债等流动性较差的市场作为做市商获取较高的价差和手续费收入;(3)为客户提供定制化的产品如套期保值、对冲交易。

做市商业务规模主要取决于受市场环境及客户交易意愿,收入波动性最大,2009年公司来自做市的净收入达190.28亿,而2011年则只有45.83亿,这直接影响公司业绩的好坏。

做市商业务属于资本中介型业务,需要占用大量资金。

虽然做市商收入的波动也比较大,但相比于自营投资,其风险则要小得多,其赚取的价差和手续费收入也相对更稳定。

表7:

机构投资服务收入结构(单位:

百万美元)

2009

2010

2011

固定收益、货币、商品市场做市(FICC)

21883

13707

9018

股票做市

5237

3231

3031

佣金及手续费

3680

3426

3633

证券服务(包含传统经纪服务及融资融券)

1919

1432

1598

总收入

32719

21796

17280

运营费用

13619

14291

13691

净收入

19028

7505

4583

来源:

公司年报

(3)投资及借贷业务

该项业务主要是指期限较长的投资和借贷,主要是直接或间接投资于其管理的基金、公司债券、公开发行股票、未上市股权、房地产等各类投资资产。

投资业务由于受市场波动的影响较大,其业绩贡献很不稳定。

从2002-2011年的数据来看,除了2010年,该项业务收入的贡献占比基本上都低于10%,部分年度贡献为负。

表8:

投资及借贷业务(单位:

百万美元)

2009

2010

2011

中国工商银行

1582

747

-517

其他股票投资(扣除工行)

-596

2692

1120

债务证券及贷款

1045

2597

96

其他

832

1505

1443

总收入

2863

7541

2142

运营费用

3523

3361

2673

净收入

-660

4180

-531

来源:

公司年报

(4)资产管理业务

资产管理业务主要是为机构客户、高净值客户提供资产管理服务,以及通过第三方销售的产品为零售客户提供服务。

2002年,高盛管理资产规模为3480亿美元,2007年其管理资产规模较2002年时增长了1.5倍,达到8680亿美元,2008受金融危机影响出现了较大规模缩水,但2009年又大幅回升,2011年末其管理资产规模为8280亿美元。

公司管理资产的主要投向为固定收益、货币市场、股票及另类投资。

2006年—2011年期间,上述四类资产投向的平均占比分别为34.7%、26.3%、20.8%和18.2%。

资产管理业务的主要收入来源为管理费,其次是业绩提成,但该项收入不稳定,另外还有向客户收取的交易费收入。

表9:

高盛管理资产规模(单位:

十亿美元)

2006

2007

2008

2009

2010

2011

另类投资

145

151

146

146

148

142

股票

215

255

112

146

144

126

固定收益

198

256

248

315

340

340

货币市场

118

206

273

264

208

220

总计

676

868

779

871

840

828

来源:

公司年报

表10:

高盛资产管理业务收入构成(单位:

百万美元)

2008

2009

2010

2011

管理费

4666

3860

3956

4188

业绩提成

303

180

527

323

交易费收入

619

567

531

523

总计

5588

4607

5014

5034

运营费用

3791

3673

4051

4018

净收入

1797

934

963

1016

来源:

公司年报

3.公司的资产负债结构分析

以上四大块业务中,资产管理及投行业务都是低资本消耗、低风险的业务,做市商及投资业务则需要自身承担风险。

做市商是高盛最主要的收入来源,这项业务需要占用大量资金。

我们看到在公司的资产构成中,与做市商业务相关的资产(机构客户服务)在总资产中占比达到40%。

由于公司的业务是资本密集型的,杠杆经营成为公司经营的主要特征。

依托美国发达的资本市场,公司拥有包括在内的多项长短期融资渠道,包括回购、中期票据、短期融资券、债券、吸收活期及定期储蓄存单等。

从公司的负债构成中,我们看到公司70%的负债属于融资性负债,公司的流动负债以短期担保融资、卖出回购为主,无担保的短期借款占比较低,长期借款占比为20%左右。

表11:

公司按业务分的资产构成(单位:

亿美元)

2,010

2,011

金额

占比

金额

占比

超额流动性资产及现金

1,823

20.01%

1,795

19.44%

有担保的客户融资

2,793

30.65%

2,837

30.73%

机构客户服务

3,637

39.91%

3,805

41.22%

其中,

存货

2,604

28.57%

2,736

29.64%

抵押融资协议

709

7.78%

711

7.70%

应收账款

324

3.55%

358

3.87%

投资及放贷

579

6.36%

564

6.11%

其中,

ICBC

76

0.83%

47

0.51%

股票投资(扣除ICBC)

230

2.52%

230

2.50%

债券投资

241

2.64%

233

2.52%

应收账款和其他

33

0.36%

53

0.58%

其他资产

281

3.08%

232

2.51%

总资产

9,113

100%

9,232

100%

来源:

公司年报

表12:

公司负债构成(单位:

亿美元)

2010

2011

金额

占比

金额

占比

抵押担保融资

2,119

25.44%

2,090

24.55%

卖出回购

1,407

16.89%

1,450

17.03%

无担保的短期借款及即将到期的长期借款

478

5.74%

490

5.76%

无担保的长期借款

1,744

20.93%

1,735

20.38%

其他负债(包含应付客户及交易对手款、吸收的存款等)

2,562

30.75%

2,742

32.21%

总负债

8,331

100.00%

8,514

100.00%

来源:

公司年报

金融危机爆发前的2005-2007年,公司的杠杠率一度高达26倍,ROE接近33%,金融危机后美国的金融机构逐步去杠杠化,2008年公司的杠杠率几乎较07年缩减了一倍,2009-2011年公司的杠杠率平均为12.3倍。

杠杠率的降低使得公司的ROE很难再回到07年时的巅峰水平。

表13:

公司部分财务指标一览(单位:

亿美元)

2005

2006

2007

总资产

7068

8382

11197.96

无抵押长期借款

843.38

1228.4

1641.74

股东权益

280

357.86

428

杠杠率

25.2

23.4

26.2

负债/股东权益

3.0

3.4

3.8

ROE(年初年末平均)

21.8%

32.8%

32.7%

来源:

公司年报、彭博咨讯

表14:

公司部分财务指标一览(单位:

亿美元)

2008

2009

2010

2011

总资产

8845.47

8489.42

9113.32

9232.25

无抵押长期借款

1682.2

1850.85

1743.99

1735.45

股东权益

643.69

707.14

773.56

703.79

杠杠率

13.7

12

11.8

13.1

负债/股东权益

2.6

2.6

2.3

2.5

ROE(年初年末平均)

4.9%

22.5%

11.5%

3.65%

来源:

公司年报、彭博咨讯

升级会员

升级会员