会计中级会计实务考试分布分析.docx

《会计中级会计实务考试分布分析.docx》由会员分享,可在线阅读,更多相关《会计中级会计实务考试分布分析.docx(16页珍藏版)》请在冰豆网上搜索。

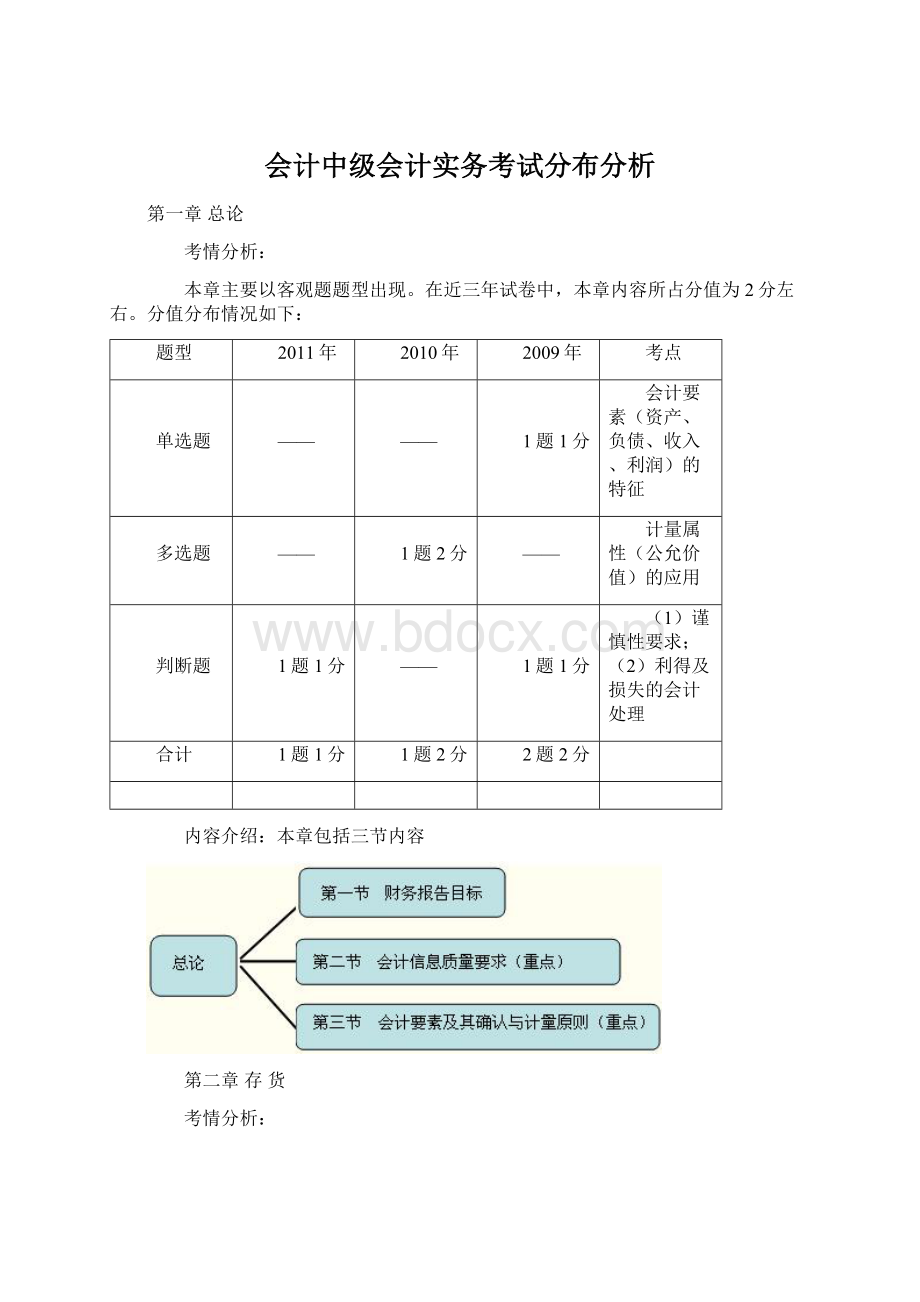

会计中级会计实务考试分布分析

第一章总论

考情分析:

本章主要以客观题题型出现。

在近三年试卷中,本章内容所占分值为2分左右。

分值分布情况如下:

题型

2011年

2010年

2009年

考点

单选题

——

——

1题1分

会计要素(资产、负债、收入、利润)的特征

多选题

——

1题2分

——

计量属性(公允价值)的应用

判断题

1题1分

——

1题1分

(1)谨慎性要求;

(2)利得及损失的会计处理

合计

1题1分

1题2分

2题2分

内容介绍:

本章包括三节内容

第二章存货

考情分析:

本章内容近三年主要体现在客观题题型中,分值在2分左右;但作为基础知识也可能会在计算题、综合题中出现。

其分值分布情况如下:

题型

2011年

2010年

2009年

考点

单选题

——

1题1分

1题1分

(1)委托加工物资后的入账价值;

(2)可变现净值的确定

多选题

1题2分

——

1题2分

(1)可变现净值的确定;

(2)采购成本、准备的计提及结转

判断题

1题1分

——

——

(1)存货的期末计量;

(2)持有数量多于合同数量时存货可变现净值的确定

合计

2题3分

2题2分

2题3分

——

内容介绍:

本章讲两节内容

第一节存货的确认和初始计量

第二节存货的期末计量

其中,重点内容:

(1)初始计量,通过不同途径取得的存货的计量;

(2)期末计量,特别是可变现净值的计算。

第三章固定资产

考情分析:

本章近三年主要以客观题形式出现,分值在2分左右。

本章属于基础性章节。

最近三年本章考试题型、分值分布如下表所示:

题型

2011年

2010年

2009年

考点

单选题

1题1分

1题1分

1题1分

(1)存在弃置费用的固定资产的入账价值;

(2)外购固定资产的初始计量;

(3)自行建造固定资产的核算

判断题

1题1分

1题1分

1题1分

(1)固定资产的确认;

(2)终止确认的条件;

(3)融资租赁的判断;

(4)融资租入固定资产的核算;

合计

2题2分

2题2分

2题2分

内容介绍:

本章讲三节内容:

第四章投资性房地产

考情分析:

本章近三年主要考查客观题,分值在2分左右。

最近三年本章考试题型、分值分布如下表所示:

题型

2011年

2010年

2009年

考点

单选题

1题1分

1题1分

1题1分

(1)成本模式转为公允价值模式的核算;

(2)自用房地产转为投资性房地产的核算;

(3)存货转为投资性房地产的核算

多选题

——

——

1题2分

投资性房地产的范围

判断题

——

1题1分

——

自行建造投资性房地产的确认

合计

1题1分

2题2分

2题3分

内容介绍:

本章讲四节内容:

第五章长期股权投资

考情分析:

本章在近三年考试中客观题和主观题均有出现,其中,2010年有一道计算分析题,分值12分。

本章适宜及合并财务报表结合出综合题,是重要的一章。

最近三年本章考试题型、分值、考点分布如下表所示:

题型

2011年

2010年

2009年

考点

单选题

1题1分

——

1题1分

(1)股利分配对长期股权投资的影响;

(2)统一控制下的企业合并中长期股权投资入账成本的计算

多选题

——

——

1题2分

影响权益下投资收益的业务辨析

判断题

——

——

——

——

计算题

——

1题12分

——

成本法转为权益法的核算

综合题

——

——

1题2分

母公司长期股权投资及合并报表抵消分录的会计处理

合计

1题1分

1题12分

3题5分

注:

本章考题中涉及到的综合题在财务报告章节讲解。

内容介绍:

第六章无形资产

考情分析:

本章在近年的考试中主要以客观题形式出现,分值在3分左右。

是基础性章节。

最近三年本章考试题型、分值、考点分布如下表所示:

题型

2011年

2010年

2009年

考点

单选题

1题1分

1题1分

2题2分

(1)无形资产研发费用的处理;

(2)无形资产会计处理原则的正误辨析;

(3)无形资产减值准备的计提

多选题

1题2分

1题2分

——

(1)无形资产的后续计量;

(2)无形资产的确认;

合计

2题3分

2题3分

2题2分

注:

2011年综合题中考核到本章知识点,在其他相关章节统计。

内容介绍:

第七章非货币性资产交换

考情分析:

本章近三年均以客观题形式出现,分值在2分左右。

本章知识点既可以考客观题,也可以考主观题,本章属于相对比较重要的一章。

最近三年本章考试题型、分值、考点分布如下表所示:

内容介绍:

注:

公允价值模式下非货币性资产交换的处理是本章的重点。

第八章资产减值

考情分析:

本章在近三年考题中客观题和主观题均有出现;2008年、2009年均以客观题形式考查,分值分别为2分、3分;2010年有一道综合题,分值为15分。

本章是重难点章节。

最近三年本章考试题型、分值、考点分布如下表所示:

内容介绍:

第九章金融资产

考情分析:

本章在近三年的考试中客观题和主观题均有出现,其中,客观题在3分左右,2009年还有一道计算分析题,分值为12分。

本章属于重要的一章。

最近三年本章考试题型、分值、考点分布如下表所示:

内容介绍:

第十章股份支付

考情分析:

本章为2010年新增内容,当年有2分客观题。

新增内容是近年学习的重点。

最近三年本章考试题型、分值、考点分布如下表所示:

内容介绍:

第十一章长期负债及借款费用

考情分析:

本章在近三年的考试中客观题和主观题均有出现,其中,2011年有3分客观题;2010年有5分客观题;2009年有10分计算分析题和1分客观题,是重要的章节。

最近三年本章考试题型、分值、考点分布如下表所示:

内容介绍:

第十二章债务重组

考情分析:

本章在近三年的考试中主要以客观题的形式出现,分值在3分左右。

但是,本章的内容适宜出计算分析题,属于重要章节。

最近三年本章考试题型、分值、考点分布如下表所示:

内容介绍:

第十三章或有事项

考情分析:

本章在近三年考试中均以客观题形式出现,分值在4分左右。

本章内容相对来说较为简单。

最近三年本章考试题型、分值、考点分布如下表所示:

内容介绍:

第十四章收入

考情分析:

本章在近三年的考试中主要以主观题形式出现,其中,2011年的分值为21分,2010年的分值为19分。

本章内容适宜及会计差错、资产负债表日后事项等内容结合命题。

最近三年本章考试题型、分值、考点分布如下表所示:

注:

2009年综合题中考核到本章知识点,在其他相关章节统计。

内容介绍

第十五章所得税

考情分析:

本章在近三年的考试中在客观题和主观题中均出现过。

从内容上看,本章属于基础性章节,同时也是重点和难点章节。

最近三年本章考试题型、分值、考点分布如下表所示:

内容介绍

第十六章外币折算

考情分析:

本章在近三年考试中主要以客观题形式出现,分值在2分左右。

从近三年看,本章所占分值相对较低,但有些内容可以和其他章节综合出题,所以核心内容也应重点掌握。

最近三年本章考试题型、分值、考点分布如下表所示:

内容介绍:

第十七章会计政策、会计估计变更和差错更正

考情分析

本章在考试中主观题和客观题均可能出现。

总体来讲,本章属于重点章节,可以结合前面各类资产的核算、收入的确认及计量等知识点综合考查。

最近三年本章考试题型、分值、考点分布如下表所示:

内容介绍

第十八章资产负债表日后事项

考情分析

本章近三年考试中主观题和客观题均有出现,但以主观题为主,所占分值较大。

本章适合及销售退回、或有事项、资产减值准备计提等结合出题,是重要的一章。

最近三年本章考试题型、分值、考点分布如下表所示:

内容介绍

第十九章财务报告

考情分析

本章在近三年的考试中主观题和客观题均有出现,但以主观题为主。

本章主要讲解合并财务报表,从应试学习的角度来讲,本章仍应作为计算分析题、综合题准备的重点章节。

需要注意,在2012年教材中,本章内容根据最新的准则解释做了一些比较重要的调整。

最近三年本章考试题型、分值、考点分布如下表所示:

内容介绍

第二十章预算会计和非营利组织会计

考情分析

从近三年的试题看,本章考试的题型均为客观题,分值在2分左右。

客观题考核的主要是一些基本概念。

本章属于非重点章节。

最近三年本章考试题型、分值、考点分布如下表所示:

内容介绍

升级会员

升级会员