综合练习题解12081.docx

《综合练习题解12081.docx》由会员分享,可在线阅读,更多相关《综合练习题解12081.docx(13页珍藏版)》请在冰豆网上搜索。

综合练习题解12081

目的:

练习合并财务报表的编制

资料:

(1)北电公司与南晶公司有关2012年度的资产负债表、利润表和现金流量表资料见表1、表2、表3和表4。

表1资产负债表

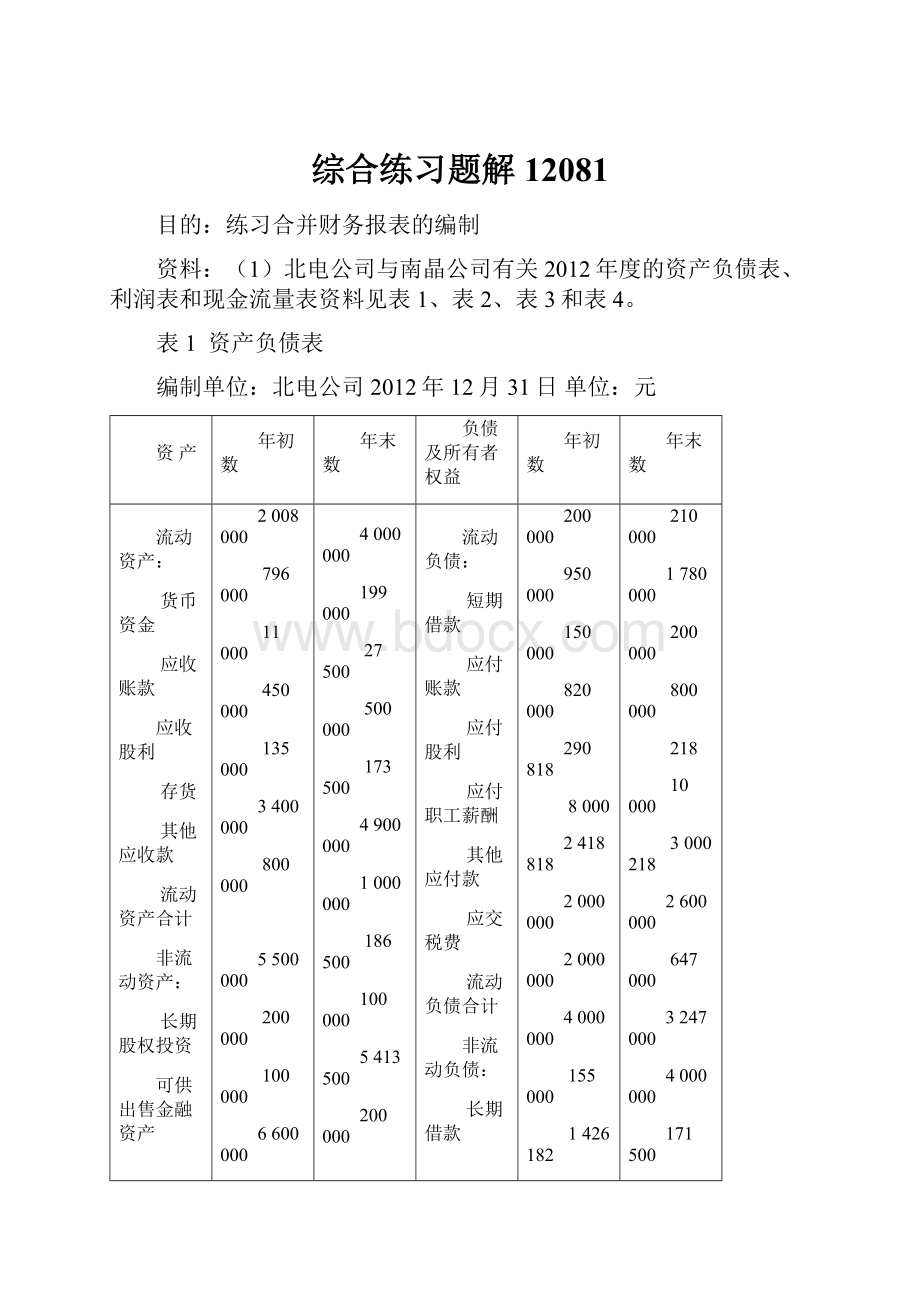

编制单位:

北电公司2012年12月31日单位:

元

资产

年初数

年末数

负债及所有者权益

年初数

年末数

流动资产:

货币资金

应收账款

应收股利

存货

其他应收款

流动资产合计

非流动资产:

长期股权投资

可供出售金融资产

持有至到期投资

固定资产

无形资产

递延所得税资产

非流动资产合计

2008000

796000

11000

450000

135000

3400000

800000

5500000

200000

100000

6600000

4000000

199000

27500

500000

173500

4900000

1000000

186500

100000

5413500

200000

200000

7100000

流动负债:

短期借款

应付账款

应付股利

应付职工薪酬

其他应付款

应交税费

流动负债合计

非流动负债:

长期借款

应付债券

非流动负债合计

股东权益:

股本

资本公积

未分配利润

股东权益合计

200000

950000

150000

820000

290818

8000

2418818

2000000

2000000

4000000

155000

1426182

5581182

210000

1780000

200000

800000

218

10000

3000218

2600000

647000

3247000

4000000

171500

1581282

5752782

资产总计

10000000

12000000

负债及所有者权益总计

10000000

12000000

表2资产负债表

编制单位:

南晶公司2012年12月31日单位:

元

资产

年初数

年末数

负债及所有者权益

年初数

年末数

流动资产:

货币资金

应收账款

存货

流动资产合计

非流动资产:

固定资产

非流动资产合计

130500

99500

800000

1030000

1460000

1460000

708150

298500

50300011509650

1700000

1700000

流动负债:

短期借款

应付账款

应付股利

应付职工薪酬

其他应付款

流动负债合计

非流动负债:

长期借款

应付债券

非流动负债合计

股东权益:

股本

资本公积

未分配利润

股东权益合计

200000

70000

20000

9000

2040

301040

1000000

1000000

1000000

150000

38960

1188960

300000

180000

50000

14000

38140

582140

1130000

315000

1445000

1000000

150000

32500

1182510

资产总计

2490000

3209650

负债及所有者权益总计

2490000

3209650

表3利润表及利润分配情况

北电公司2012年12月31日单位:

元

项目

北电公司

南晶公司

上年数

本年数

上年数

本年数

一、营业收入

减:

营业成本

营业税金及附加

销售费用

管理费用

财务费用

资产减值损失

加:

投资收益

营业外收入

减:

营业外支出

二、利润总额

减:

所得税费用

三、净利润

加:

期初未分配利润

减:

应付普通股股利

四、期末未分配利润

3000000

1800000

400000

180000

100000

50000

20000

34178

165822

15000

635000

209550

425450

1150732

150000

1426182

4000000

2500000

600000

121178

200000

110000

8822

37202.5

40000

7202.5

530000

174900

355100

1426182

200000

1581282

800000

500000

70000

30000

60000

45000

10000

5000

2000

88000

29040

58960

20000

38960

905000

580000

85000

40000

70000

60000

10000

8000

3000

65000

21450

43550

38960

50000

32510

表4现金流量表

北电公司2012年12月31日单位:

元

项目

北电公司

南晶公司

一、经营活动产生的现金流量

销售商品、提供劳务收到的现金

收到的其他与经营活动有关的现金

购买商品、提供劳务支付的现金

支付给雇员的现金

支付的所得税

支付的其他税费

支付的其他与经营活动有关的现金

经营活动现金净流量

二、投资活动产生的现金净流量

收回投资收到的现金

分得股利收到的现金

处置固定资产、无形资产收到的现金净额

权益性投资支付的现金

债权性投资支付的现金

购置固定资产、无形资产等支付的现金

投资活动现金流量净额

三、筹资活动产生的现金流量

吸收权益性投资收到的现金

发行债券收到是现金

借款收到的现金

偿还债务支付的现金

偿还利息支付的现金

分配股利支付的现金

筹资活动影响现金流量净额

四、现金净增加额

4600000

112000

2910000

200000

174900

93000

122100

1212000

11000

91000

70000

10000

-160000

600000

1500000

1000000

10000

150000

940000

1992000

705000

30650

173000

54000

20000

80000

3000

405650

270000

-270000

300000

175000

13000

20000

442000

577650

(2)其他有关资料:

①2010年12月末,北电公司用银行存款700000元购入非同一控制下的南晶公司55%的表决权资本。

南晶公司当时可辨认净资产账面价值为1150000元,公允价值也为1200000元,公允价值大于账面价值50000元为某项管理用固定资产评估增值(该固定资产未来折旧年限为5年,按直线法计提折旧,预计净残值为0),当时南晶公司股本1000000元,资本公积150000元,盈余公积为0。

②北电公司商品销售中有一部分是向南晶公司提供配套商品。

2011年、2012年北电公司销售收入中分别有30%、10%来自于向南晶公司销货,该商品的销售毛利率为20%。

③2011年,南晶公司来自北电公司的外购配套商品中有40%包括在期末资产负债表“存货”项目中,2012年期末存货中有140000元是当年购自北电公司的配套商品。

④北电公司2011年、2012年末应收账款中分别有50000元、30000元为南晶公司的应付账款。

该公司按应收账款余额的5‰计提坏账准备。

⑤南晶公司2012年1月按面值发行5年期、一次还本付息年利率为5%的债券300000元,北电公司购入其中的10%。

⑥南晶公司2011年宣告分配现金股利20000元,2012年宣告分配现金股利50000元,并分别于2012年5月和2013年5月支付前一年度的现金股利。

⑦2011年6月,北电公司将一台账面原值为80000元、累计折旧为10000元的设备以65000元的价格出售给南晶公司,后者将其作为固定资产使用,并按5年提取折旧(为简化起见,假定编制合并财务报表时与该固定资产相关的递延所得税不予调整)。

要求:

根据上述资料,做出北电公司下列对此合并业务有关的会计处理:

(1)编制与该长期股权投资有关的初始确认和后续确认的会计分录。

(中财学的)

(2)编制2010年12月末股权取得日合并财务报表调整与抵销分录。

(3)编制2011年合并财务报表调整与抵销分录,并编制当年的合并财务报表(合并现金流量表略)工作底稿。

(4)编制2012年合并财务报表调整与抵销分录。

解答:

(1)编制与该长期股权投资有关的初始确认和后续确认的会计分录

1)初始确认:

2010年12月末控股合并的会计分录

借:

长期股权投资700000

贷:

银行存款700000

后续确认:

2)2011年南晶公司宣告分派现金股利

借:

应收股利11000(20000×55%)

贷:

投资收益11000

3)2012年5月收到现金股利

借:

银行存款11000

贷:

应收股利11000

4)2012年南晶公司宣告分派现金股利

借:

应收股利27500(50000×55%)

贷:

投资收益27500

5)2013年5月收到现金股利

借:

银行存款27500

贷:

应收股利27500

(2)编制2010年12月末股权取得日合并财务报表调整与抵销分录

母公司长期股权投资与子公司所有者权益的抵销

借:

股本1000000

资本公积150000

固定资产50000

商誉40000(700000-1200000×55%)

贷:

长期股权投资700000

少数股东权益540000(1200000×45%)

(3)编制2011年合并财务报表调整与抵销分录

首先,编制长期股权投资权益法的调整分录

1)借:

长期股权投资15928((58960-10000-20000)×55%)

贷:

投资收益15928

其次,编制子公司报表项目计量属性的调整分录

2)借:

固定资产40000

管理费用10000

贷:

资本公积50000

再次,编制抵销分录

第一,母公司长期股权投资与子公司所有者权益的抵销,并确认少数股东权益

3)借:

股本1000000

资本公积200000(150000+50000)

未分配利润(期末)28960(38960-10000)

商誉40000(700000-1150000×55%)

贷:

长期股权投资715928(700000+26928-11000)

少数股东权益553032((1200000+28960)×45%)

第二,母公司投资收益与子公司利润分配的抵销

4)借:

投资收益26928(48960×55%)

少数股东损益22032(48960×45%)

贷:

应付普通股股利20000

未分配利润(期末)28960

第三,抵销内部债权债务

5)借:

应付账款50000

贷:

应收账款50000

6)借:

应收账款(——坏账准备)250(50000×5‰)

贷:

资产减值损失250

7)借:

应付股利11000(20000×55%)

贷:

应收股利11000

第四,内部存货交易的抵销

8)已销部分

借:

营业收入540000(3000000×30%×60%)

贷:

营业成本540000

9)未销部分

借:

营业收入360000(3000000×30%×40%)

贷:

营业成本288000(3000000×30%×40%×80%)

存货72000(3000000×30%×40%×20%)

10)对所得税的影响

借:

递延所得税资产18000(72000×25%)

贷:

所得税费用18000

第五,内部交易固定资产的抵销

11)借:

固定资产(——原价)5000

贷:

营业外支出5000

12)借:

管理费用500(5000÷5÷2)

贷:

固定资产(——累计折旧)500

第六,抵销内部现金收付

13)借:

投资活动现金流量——购建固定资产等长期资产支付的现金65000

贷:

投资活动现金流量——处置固定资产等长期资产收到的现金65000

14)借:

经营活动现金流量

——购买商品、接受劳务支付的现金850000(3000000×30%-50000)

贷:

经营活动现金流量——销售商品、提供劳务收到的现金850000

(4)编制2012年合并财务报表调整与抵销分录

首先,编制长期股权投资权益法的调整分录

1)借:

长期股权投资6880.5

投资收益9047.5

贷:

未分配利润(期初)15928

其次,编制子公司报表项目计量属性的调整分录

2)借:

固定资产30000

管理费用10000

未分配利润(期初)10000

贷:

资本公积50000

再次,编制抵销分录

第一,母公司长期股权投资与子公司所有者权益的抵销,并确认少数股东权益

3)借:

股本1000000

资本公积200000(150000+50000)

未分配利润(期末)12510(32510-10000×2)

商誉40000(700000-1200000×55%)

贷:

长期股权投资706880.5(7000000+6880.5)

少数股东权益545629.5((1200000+12510)×45%)

第二,母公司投资收益与子公司利润分配的抵销

4)借:

投资收益18452.5((43550-10000)×55%)

少数股东损益15097.5((43550-10000)×45%)

未分配利润(期初)28960(38960-10000)

贷:

应付普通股股利50000

未分配利润(期末)12510

第三,抵销内部债权债务

5借:

应付账款30000

贷:

应收账款30000

6)借:

应收账款(——坏账准备)150(30000×5‰)

资产减值损失100((50000-30000)×5‰)

贷:

期初未分配利润250

7)借:

应付股利27500(50000×55%)

贷:

应收股利27500

8)借:

应付债券31500(300000×10%+300000×10%×5%)

贷:

持有至到期投资31500

第四,内部存货交易的抵销

9)11年末存货本年全部售出

借:

期初未分配利润72000(3000000×30%×40%×20%)

贷:

营业成本72000

10)先假设本年交易存货全部售出

借:

营业收入400000(4000000×10%)

贷:

营业成本400000

11)再抵销期末未售出存货中的内部交易利润

借:

营业成本28000(140000×20%)

贷:

存货28000

12)对所得税的影响

借:

递延所得税资产7000(28000×25%)

所得税费用11000

贷:

期初未分配利润18000(72000×25%)

第五,内部交易固定资产的抵销

13)借:

固定资产(——原价)5000

贷:

期初未分配利润5000

14)借:

管理费用1000(5000÷5)

期初未分配利润500(5000÷5÷2)

贷:

固定资产(——累计折旧)1500

第六,抵销内部债券业务的利息费用与利息收益

15)借:

投资收益1500

贷:

财务费用1500

第七,抵销内部现金收付

16)借:

经营活动现金流量——购买商品、接受劳务支付的现金420000

贷:

经营活动现金流量——销售商品、提供劳务收到的现金420000

(420000=内部应付账款年初余额50000+本年内部购货成本(4000000×10%)-内部应付账款年末余额30000)

17)借:

筹资活动现金流量——分配股利或利润支付的现金11000

贷:

投资活动现金流量——分配股利或利润收到的现金11000

18)借:

筹资活动现金流量——分配股利或利润支付的现金9000

贷:

筹资活动现金流量——向少数股东支付现金股利9000

19)借:

筹资活动现金流量——债权性投资支付的现金30000

贷:

投资活动现金流量——发行债券收到的现金30000

升级会员

升级会员