金融综合实验投资分析报告.docx

《金融综合实验投资分析报告.docx》由会员分享,可在线阅读,更多相关《金融综合实验投资分析报告.docx(34页珍藏版)》请在冰豆网上搜索。

金融综合实验投资分析报告

金融综合实验

投资分析报告

摘要:

展望2013年的投资机遇,不管是在政治、经济环境,依旧在市场规则建设、资金供求等诸多要素上,均渐趋稳定,而投资主体的信心恢复也差不多初步显现,困扰市场最重要的对增量资金的消耗也渐趋尾声,新一轮投资机遇期开始展现在我们面前。

为了分散风险,在6月13-21日为期一周半的金融综合实验中,我着重关注了节能和电器两个行业,并运用所学的股票差不多面分析和技术面分析,对两个行业中的银河投资(000806)和格力电器(000651)进行了操作。

ﻩ本实验报告以银河投资(000806)和格力电器(000651)为分析对象,运用行业分析、公司分析等差不多面分析,配合技术分析,研究两家公司的投资价值和买卖时机,并总结了实验期间内的投资过程的盈利及分析。

一、宏观经济对证券市场的阻碍

宏观经济走势是阻碍证券市场大盘走势的最差不多因素。

证券市场是整个国民经济的重要组成部分,它在宏观经济的大环境中,同时又服务于国民经济的进展。

从全然上讲,股市的运行与宏观的经济运行应当是一致的,经济的周期决定股市的周期,股市周期的变化反映了经济周期的变动。

以下就从宏观指标,通货膨胀,利率、货币政策等几方面对证券市场的阻碍进行简单分析。

(一)GDP对证券市场的阻碍

国内生产总值GDP对证券市场的阻碍:

1)高通货膨胀下的GDP增长:

现在经济中的矛盾已展现出来,导致证券市场行情下跌;

2)宏观调控下的GDP减速增长:

宏观调控措施有效,经济矛盾逐步缓解,证券市场呈下降--平稳---渐升态势;

3)转折性的GDP增长:

GDP由负增长转为正增长时,证券市场走势由下跌转为上升,GDP由低速增长转向高速增长时,证券市场呈快速增长之势。

对2013年最新公布的第一季度的GDP进行分析。

一季度中国国内生产总值(GDP)118855亿元(人民币,下同),按可比价格计算,同比增长7.7%,比上年同期回落0.4个百分点,较2012年4季度回落0.2个百分点。

环比看,一季度中国GDP增1.6%。

一季度GDP增速与此前机构预期的8%的增长略微低了点,但差不多符合预期,经济各项指标也显示出经济活跃度有所提升。

这讲明经济复苏过程,远较一般预期弱,这阻碍投资者对经济复苏前景的预期,卖方机构甚至会因此而调低上市公司盈利增长。

(二)CPI、PPI对证券市场的阻碍

消费物价指数CPI、生产者物价指数PPI对证券市场的阻碍:

CPI、PPI常用来反映通货膨胀或通货紧缩的情况。

而通货膨胀对证券市场有以下阻碍(通货紧缩对证券市场的阻碍则相反):

良性的通货膨胀情况下,货币供应量增大使股票价格上升;

当通货膨胀上升到一定程度,通货膨胀率超过两位数时,将会推动利率上升,资金从股市外流,从而使股价下跌。

2013年5月份,全国居民消费价格总水平同比上涨2.1%。

其中,食品价格上涨3.2%,非食品价格上涨1.6%。

1-5月平均,全国居民消费价格总水平比去年同期上涨2.4%。

全国工业生产者出厂价格同比下降2.9%,环比下降0.6%。

工业生产者购进价格同比下降3.0%,环比下降0.6%。

1-5月平均,工业生产者出厂价格同比下降2.1%,工业生产者购进价格同比下降2.3%。

从全年来看,物价大幅上行的概率不大,然而关于具有前瞻性内在特性的金融宏观调控,治理好通胀预期的任务并未放松。

导致当前物价依旧低位稳定运行的重要因素在于食品价格的回落,后期恶性上涨的概率不大。

与对CPI的乐观不同,市场预期5月份PPI将接着上升,至8.5%左右。

4月份PPI曾创出8.1%的三年来新高。

CPI的高涨,尽管意味着需求的可能萎缩,但在进一步紧缩政策出台前,对企业的短期盈利阻碍有限;然而PPI尤其是原料、燃料和动力购进价格的大幅持续上涨,直接压缩了中下游企业的盈利空间。

因此短期内,PPI或许是更应该去关注的指标,然而在以后相当长一段时期内, PPI运行趋势的重大改变专门难体现。

(三)利率对证券市场的阻碍

对股票市场及股票价格产生阻碍的种种因素中最敏锐者莫过于金融因素。

在金融因素中,利率水准的变动对股市行情的阻碍又最为直接和迅速。

一般来讲,利率下降时,股票的价格就上涨;利率上升时,股票的价格就会下跌。

因此,利率的高低以及利率同股票市场的关系,也成为股票投资者据以买进和卖出股票的重要依据。

(四)宏观经济政策对证券市场的阻碍

2012年以来,我国经济增长连续减速态势,但随着稳增长政策措施逐步见效,经济呈缓中趋稳态势,积极因素增多,全年能够实现预期增长目标。

可能全年GDP同比增长7.7%,CPI同比上涨2.6%。

展望2013年,全球要紧经济体宏观经济政策将保持宽松,世界经济将接着和气复苏,但不确定因素仍然较多;国内稳增长与调结构相结合的政策组合将进一步显效,落实“十八大”精神将为经济进展和改革注入新的活力和动力,“十二五”重点建设项目加快推进,有助于推动我国经济增长企稳回升。

可能全年GDP增长8%左右,CPI上涨3%左右。

为了利用结构调整有利时机加快转变经济进展方式,需要维持一个稳中偏松的宏观政策环境。

建议2013年接着实行积极的财政政策和稳健的货币政策,着力推进经济体制机制改革,进一步增强经济自主增长能力,提高经济增长质量。

二、格力电器投资价值分析

(一)公司介绍

成立于1991年的珠海格力电器股份有限公司是目前全球最大的集研发、生产、销售、服务于一体的专业化空调企业,2009年销售收入426.37亿元,连续9年上榜美国《财宝》杂志“中国上市公司100强”。

格力电器旗下的“格力”品牌空调,是中国空调业唯一的“世界名牌”产品,业务遍及全球100多个国家和地区。

2005年至今,格力空调连续5年全球销量领先。

为充分利用品牌、资金、技术和人才上的优势,格力集团不断开展资本经营和对外投资。

1996年5月,格力电器兼并了江苏丹阳黄河纽士威空调器厂。

1996年11月,格力电器股票在深圳证券交易所成功上市,格力空调迎来了一个大进展时期。

1998年,格力集团在重庆万县建立重庆格力新元电子有限公司。

2001年,格力电器(重庆)有限公司成立,一期工程于2002年5月竣工投产,二期工程于2004年4月份建成,形成了年产空调300万台(套)的生产能力。

2001年6月格力电器投资2000万美元在巴西建设的空调器生产基地正式投产。

2002年5月,格力漆包线马鞍山生产基地建成投产。

2002年10月,入股香港环球动力控股有限公司。

一系列重大投资项目的顺利推进,为格力集团持续注入新的活力。

集团坚持“以科技进步推动进展,以高新产品占据市场”的进展思路,以新产品、新技术主打市场,成功地创建了格力电器、凌达压 缩机、格力罗西尼、格力磁电等一批有实力的工业企业,2005年工业产值超过200亿元,占全市工业总产值的近七分之一。

核心企业格力电器股份有限公司已进展成为全国生产规模最大、技术实力最雄厚的大型专业化空调经营企业,被誉为“中国家电最佳上市公司”。

2004年初开始并于年内完成的工业产业整合,以家用电器为主导产品,将集团内与家电相关的企业和产品向格力电器股份有限公司集聚,格力电器成功收购集团持有的凌达压缩机、格力小家电、格力电工、格力新元等公司的股权,使之配套完善,形成产业优势,提高核心竞争能力,抢占行业制高点。

2006年,格力空调力争销量突破1200万台套,进一步巩固世界最大的空调生产厂家的地位。

集团的工业产业将实施国际化的进展战略,以全面提升企业的经营治理运行机制,推动各类品牌市场美誉度和格力整体形象的提升。

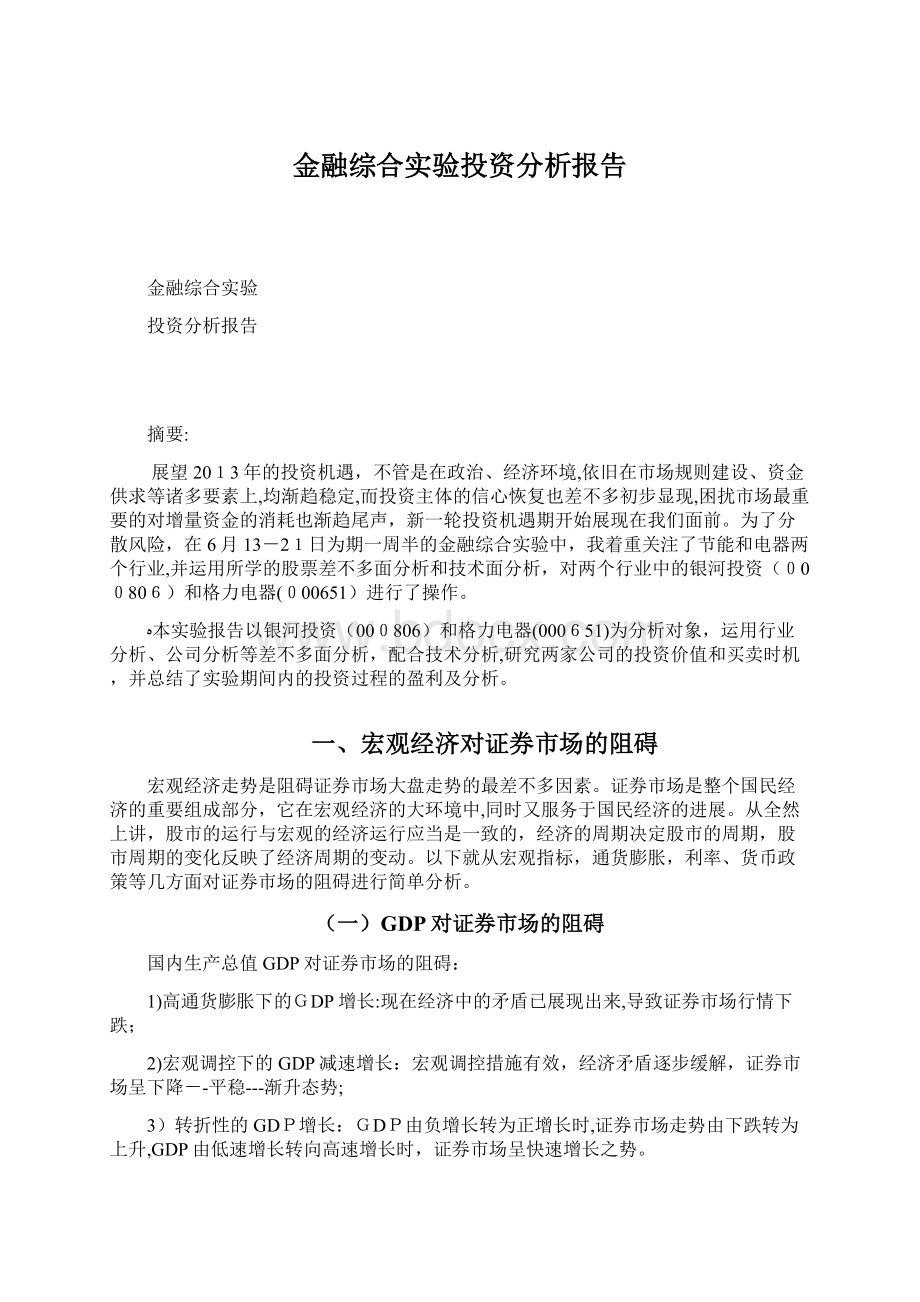

上市代码:

000651

上市日期:

1996-11-18

行业类不:

日用电器制造业

目前总股本(万股):

300786.54;目前流通(万股):

298621.16

格力电器从1996年上市至今的K线图

(二)行业分析

在同行业中,主营业务收入、净利润、每股现金含量行业排名第一,净资产收益率行业排名第七。

ﻩ格力作为中国世界的名牌,在世界范围内占空调领域的龙头地位,市场中以“格力、美的、海尔”等,三巨头称霸空调市场,格力以超强的实力占据空调行业的老大多年,累计销售7000万台,格力以简单的营销模式和独特的股份制区域经销模式塑造了格力无与伦比的品牌效应及竞争优势。

通过建立起自营专卖店经营模式,将格力的足迹遍及全球。

其所占市场份额一度高达38%,处于市场领先者的地位。

2013年4月,中国空调市场上,格力以近五成的关注份额接着领跑,本月关注比例为49.1%,较3月下滑了8.7%,但同其他品牌相比,关注优势依旧明显。

海尔和美的则分不占据本月亚军和季军位置,关注比例分不为15.7%和12.0%。

其余品牌的关注比例相对较小,均在5.0%以下,相互之间差不不大,品牌排名变动较大,市场竞争特不激烈。

经历过2009年金融危机阻碍,得益于国家扩内需促增长的一系列利好政策措施,即“下乡、惠民、以旧换新”三大新政以及天气炎热、能效升级等有利因素综合作用,强力拉动了国内家用空调市场需求增长,实现了2010年空调市场销售的全面反弹。

随着日韩、欧系品牌市场占有率的消退,空调品牌的集中度趋势有增无减,2010年合资品牌的市场占有率已跌破10%,在宽敞的农村市场,合资品牌的市场占有率更是低于3%。

目前来看,2011冷年阻碍国内空调市场进展的政策效应将会大大减弱,节能惠民补贴金额大幅降低后则将于明年5月底取消。

同时,一直备受打压和操纵的房地产市场,极有可能在2011年度持续走低,从而阻碍空调市场的刚性需求。

此外,政策取消、原材料波动、品牌集中度日益提升,都会加速空调价格的持续上涨,以及时期性低价竞争的白热化。

由于节能补贴政策立即到期,而政策是否连续或是会有升级版推出尚不明确,2013年4月,中国空调市场上,各品牌产品的关注度依旧火热,其中,格力接着领跑,海尔和美的紧随其后,其余各品牌市场竞争特不激烈。

(三)竞争分析

研发能力:

国内同行业研发投入最多,技术成果最多。

获得国内外专利1000余项,多项研发成果全球领先。

为企业的持续增长达下了坚实基础。

独创的营销模式:

1997年以来建立的区域性销售公司模式成效卓著,是格力空调持续增长的重要缘故。

2006年,格力空调专卖店已达3000家。

格力空调完全并掌握销售渠道。

业内曾发生闻名的“格力与国美大战”,从几年的实践来看,格力胜出。

空调行业其他巨头,如美的、海尔、长虹等开始学习格力的营销模式。

服务创新:

2005年,格力电器领先在业内推出“整机6年免费包修”政策,完全根除了消费者的后顾之忧,肃清了游离在行业边缘的“螺丝刀加工厂”,爱护了消费者的利益,使空调行业摆脱了“价格战”等恶性竞争,走向了新的进展方向。

强大的内部治理能力:

从2005年以来,全面导入卓越绩效治理模式,形成以卓越绩效为治理结果导向,6西格玛为治理方法,三个一体系为治理基础(ISO9001,ISO14001,OHSAS18001三个治理体系),以TQM为质量氛围。

2005年7月获得国际权威质量评价组织第19届国际质量大会“杰出成就与商业声誉国际质量最高奖”,是国内家电行业唯一获此殊荣的企业。

品牌竞争力:

格力空调差不多奠定了国内空调市场的领跑者地位,格力品牌已深入人心。

2006年7月,格力获“中国空调行业标志性品牌”称号;2006年9月,格力被国家质检总局授予“中国世界名牌”称号,成为中国空调行业第一个也是唯一一个世界名牌;2006年11月,格力电器获得了中国质量领域的顶级荣誉--“全国质量奖”。

同月,格力电器获国家质检总局颁发的“出口免验”证书,从而成为中国空调行业首家获得“出口免验”的企业。

(四)财务分析

(1)盈利能力分析

营业利润率:

由上表得知,营业利润率=营业利润/营业收=8,026,307,883.07/99,316,196,265.19 =8.08%,行业营业利润率=6.78%

比较一下格力与美的各年度的营业利润率:

由上图分析可知企业的主营业务获

升级会员

升级会员