计量经济学作业增加版一.docx

《计量经济学作业增加版一.docx》由会员分享,可在线阅读,更多相关《计量经济学作业增加版一.docx(19页珍藏版)》请在冰豆网上搜索。

计量经济学作业增加版一

计量学习题练习

(一)

小组成员:

产慧贤高媛张文晶陈晓申

模型一

一.参数估计

对于该题数据,现将数据进行一下处理,建立模型:

地区

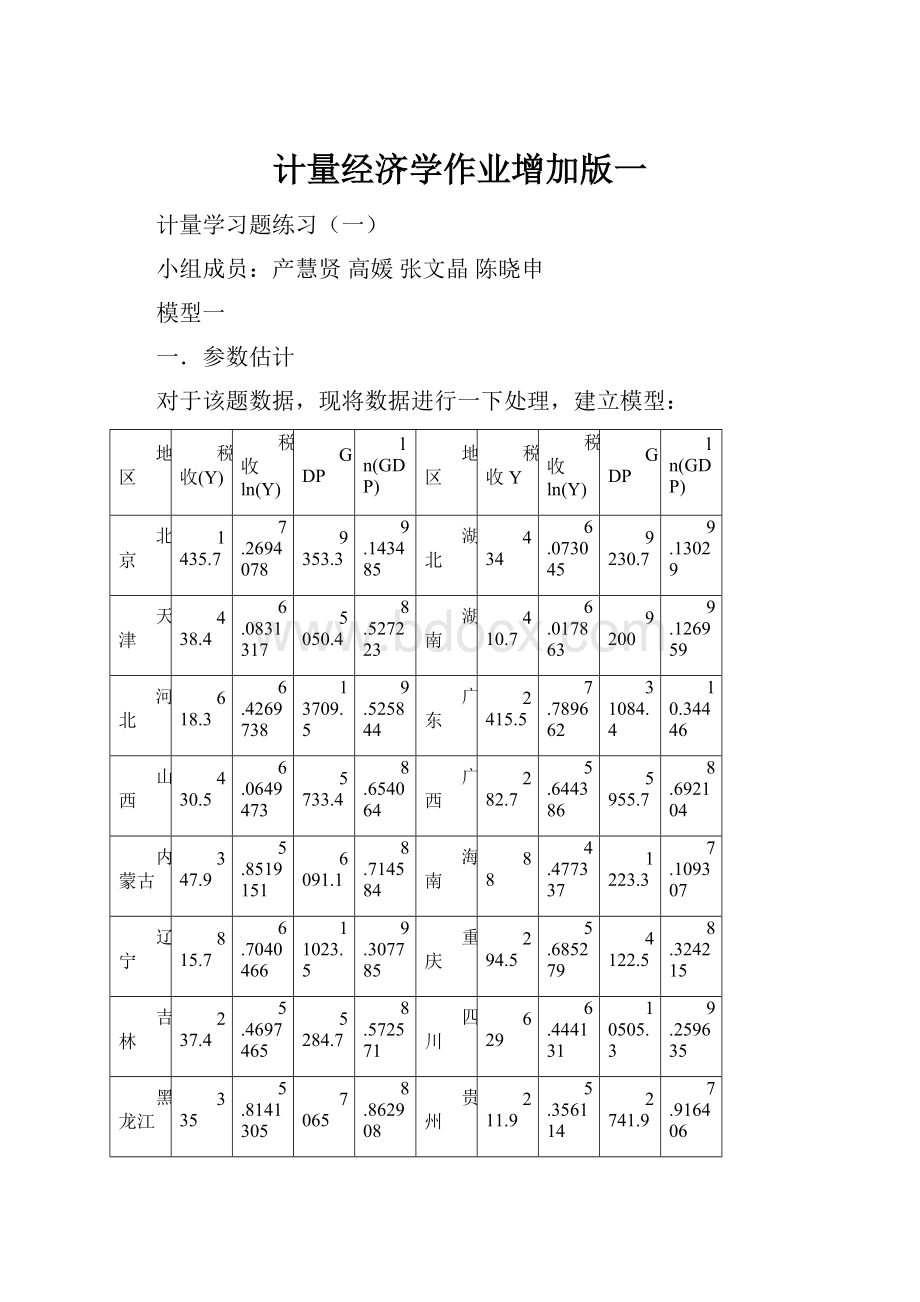

税收(Y)

税收ln(Y)

GDP

ln(GDP)

地区

税收Y

税收ln(Y)

GDP

ln(GDP)

北京

1435.7

7.2694078

9353.3

9.143485

湖北

434

6.073045

9230.7

9.13029

天津

438.4

6.0831317

5050.4

8.527223

湖南

410.7

6.017863

9200

9.126959

河北

618.3

6.4269738

13709.5

9.525844

广东

2415.5

7.789662

31084.4

10.34446

山西

430.5

6.0649473

5733.4

8.654064

广西

282.7

5.644386

5955.7

8.692104

内蒙古

347.9

5.8519151

6091.1

8.714584

海南

88

4.477337

1223.3

7.109307

辽宁

815.7

6.7040466

11023.5

9.307785

重庆

294.5

5.685279

4122.5

8.324215

吉林

237.4

5.4697465

5284.7

8.572571

四川

629

6.444131

10505.3

9.259635

黑龙江

335

5.8141305

7065

8.862908

贵州

211.9

5.356114

2741.9

7.916406

上海

1975.5

7.5885768

12188.9

9.408281

云南

378.6

5.93648

4741.3

8.464067

江苏

1894.8

7.5468686

25741.2

10.15585

西藏

11.7

2.459589

342.2

5.835395

浙江

1535.4

7.3365462

18780.4

9.840569

陕西

355.5

5.873525

5465.8

8.606266

安徽

401.9

5.9962033

7364.2

8.904386

甘肃

142.1

4.956531

2702.4

7.901896

福建

594

6.3868793

9249.1

9.132282

青海

43.3

3.768153

783.6

6.663899

江西

281.9

5.6415524

5500.3

8.612558

宁夏

58.8

4.074142

889.2

6.790322

山东

1308.4

7.1765603

25965.9

10.16454

新疆

220.6

5.396351

3523.2

8.167125

河南

625

6.4377516

15012.5

9.616638

1.建立一元回归模型

Eviews得到以下结果:

表1

DependentVariable:

LNY

Method:

LeastSquares

Date:

05/01/13Time:

14:

42

Sample:

131

Includedobservations:

31

LNY=C

(1)+C

(2)*LNX

Coefficient

Std.Error

t-Statistic

Prob.

C

(1)

-3.380603

0.518360

-6.521734

0.0000

C

(2)

1.070769

0.059226

18.07924

0.0000

R-squared

0.918507

Meandependentvar

5.927349

AdjustedR-squared

0.915697

S.D.dependentvar

1.156051

S.E.ofregression

0.335659

Akaikeinfocriterion

0.716900

Sumsquaredresid

3.267345

Schwarzcriterion

0.809415

Loglikelihood

-9.111948

F-statistic

326.8590

Durbin-Watsonstat

1.652914

Prob(F-statistic)

0.000000

于是得到:

(-6.52)(18.079)

2.模型检验

,说明在线性模型中,税收值的总离差,由gdp的离差解释部分为91.857%,模型拟合得比之前拟合的较好。

截距项的t值为-6.52,大于显著性水平下自由度为n-2=29的临界值为

,斜率项t值为1.107。

表明中国2007年各地区,国内生产总值gdp每增加1亿元,税收增加0.0714047亿元。

3.预测

2008年某地区国内生产总值为8500亿元,代入上述方程可得2008年某地区税收预测的点的估计值为:

二.模型的异方差检验

1.图示法

(1)生成残差列e2

(2)画出lnx与e2的散点图

由下图可以看出,残差平方项e2对解释变量lnx的散点图主要分布在分布图型中的下三角部分,可以看出平方项随lnx的变动呈现增大趋势。

因而,模型很可能存在异方差,下面进行检验。

2.G-D检验

(1)对变量x取值排列

(2)构造子样本空间,建立回归模型

在本例中,样本容量n=31,删除中间n/4的观测数值,即大约7个观测值,余下部分平分得两个样本子区间:

1-12和20-31,样本个数均是12个。

(3)对1-12个lnx与lny的ls拟合得到:

表2

DependentVariable:

LNY

Method:

LeastSquares

Date:

05/01/13Time:

15:

00

Sample:

112

Includedobservations:

12

LNY=C

(1)+C

(2)*LNX

Coefficient

Std.Error

t-Statistic

Prob.

C

(1)

-3.968776

0.602761

-6.584327

0.0001

C

(2)

1.153781

0.077381

14.91044

0.0000

R-squared

0.956956

Meandependentvar

4.961365

AdjustedR-squared

0.952652

S.D.dependentvar

1.081787

S.E.ofregression

0.235393

Akaikeinfocriterion

0.095892

Sumsquaredresid

0.554099

Schwarzcriterion

0.176710

Loglikelihood

1.424648

F-statistic

222.3213

Durbin-Watsonstat

2.076750

Prob(F-statistic)

0.000000

(4)对20-31个lnx与lny的ls拟合得到:

表3

DependentVariable:

LNY

Method:

LeastSquares

Date:

05/01/13Time:

15:

02

Sample:

2031

Includedobservations:

12

LNY=C

(1)+C

(2)*LNX

Coefficient

Std.Error

t-Statistic

Prob.

C

(1)

-1.425296

3.005094

-0.474293

0.6455

C

(2)

0.871810

0.313192

2.783628

0.0193

R-squared

0.436575

Meandependentvar

6.931704

AdjustedR-squared

0.380232

S.D.dependentvar

0.580464

S.E.ofregression

0.456972

Akaikeinfocriterion

1.422623

Sumsquaredresid

2.088236

Schwarzcriterion

1.503441

Loglikelihood

-6.535740

F-statistic

7.748583

Durbin-Watsonstat

2.323928

Prob(F-statistic)

0.019330

(5)F量统计值

基于上面表2和表3中残差平方和RSS的数据,即:

RSS1=0.554099,RSS2=2.088236,根据G-D检验,F统计量的值为:

(6)判断

在自由度为5%和10%的显著性水平下,查表可得:

自由度为(9,9)的F分布的临界值分别为

和

因为F=3.7687>

同时F=3.7687>

因而在5%和10%的显著性水平下拒绝两组子样本方差相同的假设,即存在异方差。

3.White检验

由上面表1的结果,在此基础上得到以下结论:

WhiteHeteroskedasticityTest:

F-statistic

0.317344

Probability

0.730664

Obs*R-squared

0.687116

Probability

0.709242

TestEquation:

DependentVariable:

RESID^2

Method:

LeastSquares

Date:

05/01/13Time:

15:

24

Sample:

131

Includedobservations:

31

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

0.176098

1.609648

0.109402

0.9137

LNX

-0.047448

0.392488

-0.120891

0.9046

LNX^2

0.004462

0.023718

0.188106

0.8522

R-squared

0.022165

Meandependentvar

0.105398

AdjustedR-squared

-0.047680

S.D.dependentvar

0.186731

S.E.ofregression

0.191131

Akaikeinfocriterion

-0.379953

Sumsquaredresid

1.022866

Schwarzcriterion

-0.241180

Loglikelihood

8.889275

F-statistic

0.317344

Durbin-Watsonstat

2.243240

Prob(F-statistic)

0.730664

去掉交叉项的辅助回归结果为:

(0.1094)(-0.1208)(0.188106)

怀特统计量

在5%的显著性水平下,不能拒绝同方差的假设。

三.异方差的修正:

加权最小二乘(WLS)

1.生成权数

2.加权最小二乘

DependentVariable:

LNY

Method:

LeastSquares

Date:

05/01/13Time:

19:

17

Sample:

131

Includedobservations:

31

Weightingseries:

W

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

-3.302263

0.007968

-414.4455

0.0000

LNX

1.061058

0.000948

1119.149

0.0000

WeightedStatistics

R-squared

0.999999

Meandependentvar

5.427339

AdjustedR-squared

0.999999

S.D.dependentvar

18.47340

S.E.ofregression

0.020366

Akaikeinfocriterion

-4.887589

Sumsquaredresid

0.012028

Schwarzcriterion

-4.795074

Loglikelihood

77.75763

F-statistic

24684019

Durbin-Watsonstat

1.887028

Prob(F-statistic)

0.000000

UnweightedStatistics

R-squared

0.918403

Meandependentvar

5.927349

AdjustedR-squared

0.915589

S.D.dependentvar

1.156051

S.E.ofregression

0.335874

Sumsquaredresid

3.271521

Durbin-Watsonstat

2.000877

加权后的结果为:

(-414,44)(1119.29)

D.W=1.887F=24684019RSS=0.012

可以看出运用加权最小二乘消除异方差后,lnx参数的t的检验有了显著性的改进。

这表明,即使在1%的显著性水平下,都不能拒绝参数影响。

3.检验加权回归模型的异方差性

进行加权回归,得到:

DependentVariable:

W*LNY

Method:

LeastSquares

Date:

05/01/13Time:

19:

20

Sample:

131

Includedobservations:

31

Variable

Coefficient

Std.Error

t-Statistic

Prob.

W

-3.302263

0.007968

-414.4455

0.0000

W*LNX

1.061058

0.000948

1119.149

0.0000

R-squared

0.999999

Meandependentvar

2914.437

AdjustedR-squared

0.999999

S.D.dependentvar

9920.066

S.E.ofregression

10.93621

Akaikeinfocriterion

7.684377

Sumsquaredresid

3468.422

Schwarzcriterion

7.776892

Loglikelihood

-117.1078

F-statistic

24684019

Durbin-Watsonstat

1.887028

Prob(F-statistic)

0.000000

加权模型为:

对该模型进行怀特检验如下:

WhiteHeteroskedasticityTest:

F-statistic

695.6980

Probability

0.000000

Obs*R-squared

30.77879

Probability

0.000010

TestEquation:

DependentVariable:

RESID^2

Method:

LeastSquares

Date:

05/01/13Time:

19:

21

Sample:

131

Includedobservations:

31

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

-14.90832

5.280516

-2.823270

0.0092

W

0.034425

1.252183

0.027492

0.9783

W^2

0.007189

0.005241

1.371783

0.1823

W*(W*LNX)

-0.001923

0.001393

-1.380520

0.1796

W*LNX

0.172442

0.135554

1.272130

0.2150

(W*LNX)^2

0.000122

8.97E-05

1.360747

0.1857

R-squared

0.992864

Meandependentvar

111.8846

AdjustedR-squared

0.991437

S.D.dependentvar

256.7210

S.E.ofregression

23.75590

Akaikeinfocriterion

9.345524

Sumsquaredresid

14108.57

Schwarzcriterion

9.623070

Loglikelihood

-138.8556

F-statistic

695.6980

Durbin-Watsonstat

2.036856

Prob(F-statistic)

0.000000

怀特统计量为:

大于相应的检验值,因而不能拒绝同方差。

四.序列相关性检验

在表1中得到:

DW=1.6529,在5%的显著性水平下,样本容量为31的DW的上限和下限临界值分别为:

dl=1.36,du=1.50,因而可以判断序列无相关。

模型二

下表是中国内地2007年各地区税收Y和国内生产总值GDP的统计资料

单位:

亿元

地区

税收Y

GDP

地区

税收Y

GDP

北京

1435.7

9353.3

湖北

434

9230.7

天津

438.4

5050.4

湖南

410.7

9200

河北

618.3

13709.5

广东

2415.5

31084.4

山西

430.5

5733.4

广西

282.7

5955.7

内蒙古

347.9

6091.1

海南

88

1223.3

辽宁

815.7

11023.5

重庆

294.5

4122.5

吉林

237.4

5284.7

四川

629

10505.3

黑龙江

335

7065

贵州

211.9

2741.9

上海

1975.5

12188.9

云南

378.6

4741.3

江苏

1894.8

25741.2

西藏

11.7

342.2

浙江

1535.4

18780.4

陕西

355.5

5465.8

安徽

401.9

7364.2

甘肃

142.1

2702.4

福建

594

9249.1

青海

43.3

783.6

江西

281.9

5500.3

宁夏

58.8

889.2

山东

1308.4

25965.9

新疆

220.6

3523.2

河南

625

15012.5

根据题意,作出以下分析:

一.参数估计

1.建立模型

根据题给的数据,建立税收随国内生产总值gdp变化的一元线性回归方程。

此处令:

gdp为x,我们假设拟建立如下的一元回归模型:

利用eviews得到以下结果:

表1.1

DependentVariable:

Y

Method:

LeastSquares

Date:

05/01/13Time:

15:

48

Sample:

131

Includedobservations:

31

Y=C

(1)+C

(2)*X

Coefficient

Std.Error

t-Statistic

Prob.

C

(1)

889.7773

163.2625

5.449980

0.0000

C

(2)

-0.030224

0.014051

-2.151017

0.0399

R-squared

0.137594

Meandependentvar

621.0548

AdjustedR-squared

0.107856

S.D.dependentvar

619.5803

S.E.ofregression

585.2143

Akaikeinfocriterion

15.64417

Sumsquaredresid

9931799.

Schwarzcriterion

15.73669

Loglikelihood

-240.4847

F-statistic

4.626873

Durbin-Watsonstat

1.711522

Prob(F-statistic)

0.039941

即:

回归结果为:

(86.06)(0.0047)

2模型检验

,说明在线性模型中,税收值的总离差,由gdp的离差解释部分为76.03%,模型拟合得较好。

截距项的t值为86.06,大于显著性水平下自由度为n-2=29的临界值为

,斜率项t值为0.0047。

表明中国2007年各地区,国内生产总值gdp每增加1亿元,税收增加0.0714047亿元。

3.预测

2008年某地区国内生产总值为8500亿元,代入上述方程可得2008年某地区税收预测的点的估计值为:

593.26987

预测区间:

E(X)=8891.1258var(x)=5.782E7

所以在95%的置信度下税收收入的预测区间为

置信上限:

=593.26987+115.0716=593.3+115.1

置信下限:

=593.3+115.1

所以95%的置信度下税收收入的预测区间为:

(477.6,708.3)

二.异方差检验

1.图示法

由上图可以看出,残差平方项e22对解释变量x的散点图主要分布在分布图型中的下三角部分,可以看出平方项随x的变动呈现增大趋势。

因而,模型很可能存在异方差,下面进行检验。

2.G-D检验

(1)对变量x取值排列

(2)构造子样本空间,建立回归模型

在本例中,样本容量n=31,删除中间n/4的观测数值,即大约7个观测值,余下部分平分得两个样本子区间:

1-12和20-31,样本个数均是12个。

(3)对1-12个x与y的ls拟合得到:

表2.1

DependentVariabl

升级会员

升级会员