江门房地产场分析报告.docx

《江门房地产场分析报告.docx》由会员分享,可在线阅读,更多相关《江门房地产场分析报告.docx(13页珍藏版)》请在冰豆网上搜索。

江门房地产场分析报告

江门房地产场分析报告(

作者:

日期:

2010年江门市中心城区房地产市场报告

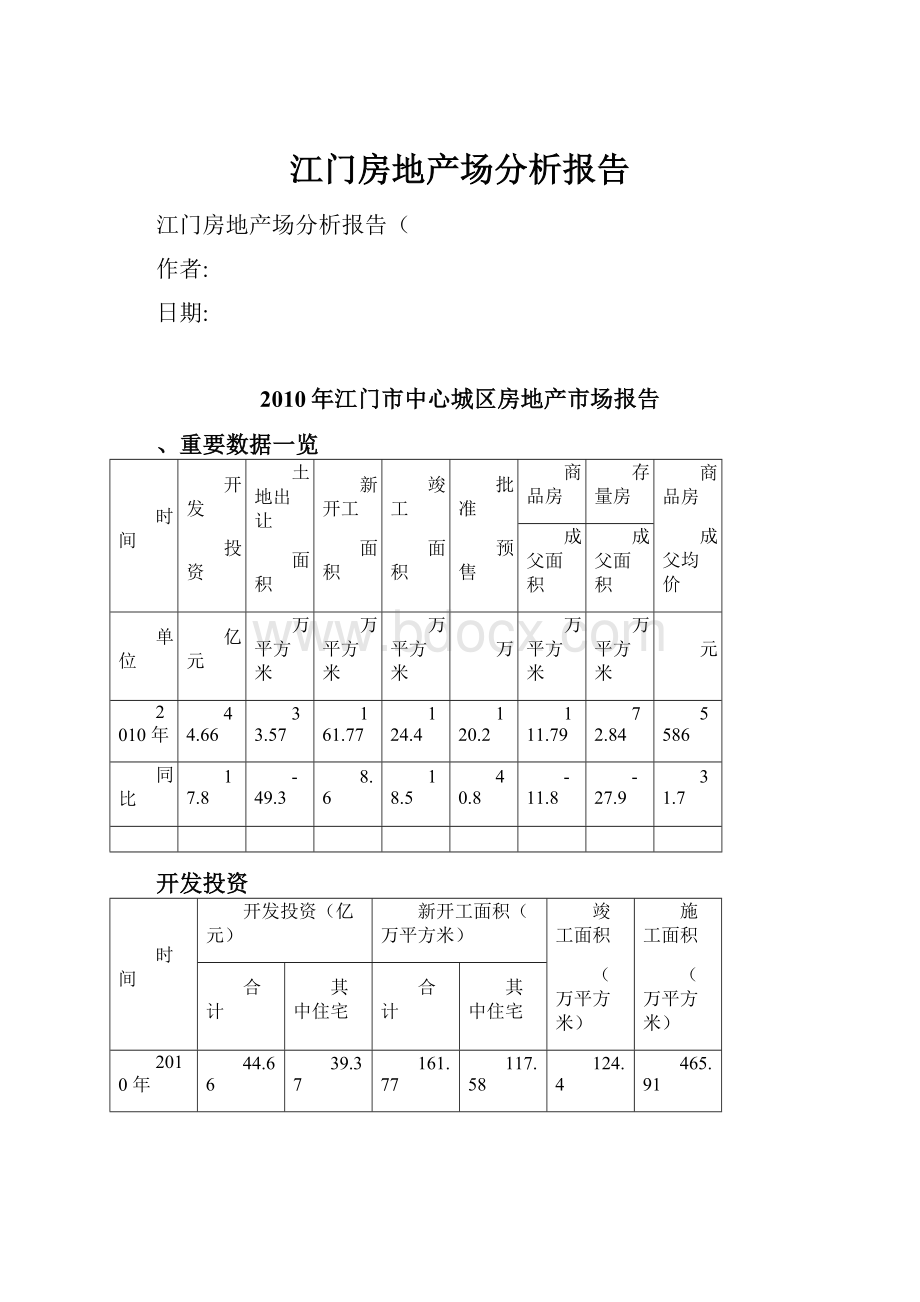

、重要数据一览

时间

开发

投资

土地出让

面积

新开工

面积

竣工

面积

批准

预售

商品房

存量房

商品房

成父均价

成父面积

成父面积

单位

亿元

万平方米

万平方米

万平方米

万

万平方米

万平方米

元

2010年

44.66

33.57

161.77

124.4

120.2

111.79

72.84

5586

同比

17.8

-49.3

8.6

18.5

40.8

-11.8

-27.9

31.7

开发投资

时间

开发投资(亿元)

新开工面积(万平方米)

竣工面积

(万平方米)

施工面积

(万平方米)

合计

其中住宅

合计

其中住宅

2010年

44.66

39.37

161.77

117.58

124.4

465.91

同比(%)

17.8

18.2

8.6

7.4

18.5

2.8

2010年,江门市中心城区房地产开发投资稳中有增,全年共完成投资合计44.66亿元,同比增长17.8%,其中住宅投资39.37亿元,同比增长18.2%。

3至8月的投资额保持较为稳定,9月份开始趋缓,12月有大幅增加,见图1。

全年新开工面积161.77万平方米,同比增长8.6%。

其中住宅117.58万平方米,同比增长7.4%。

增速

较为合理。

5到7月份是明显的新开工集中时间,使得2011年下半年的潜在供应量较大。

2010年,江门市中心城区批准预售商品房项目共42个,其中新开盘项目14个。

批准预售面积120.20

万平方米,其中住宅面积112.22万平方米,同比增加45.4%。

住宅合共8601套,月均717套,同比增长

37.9%。

见下表

时间

商品房供应

供应总面积

(万平方米)

住宅面积

(万平方米)

商业面积

(万平方米)

住宅套数

(套)

公寓套数

(套)

别墅套数

(套)

2010年

120.20

112.22

7.82

8601

7793

808

2009年

85.35

77.54

6.23

6239

5974

265

同比(%)

40.8

45.4

25.5

37.9

30.4

204.9

今年的商品房供应主要有以下几个特点:

1、总量较为合理。

据研究,近5年中心城区的年均商品房合理供应量应在90-120万平方米之间。

但

观察近5年的商品房实际新批预售的情况(见图2),可发现06年和09年供应量偏少,从供求关系分析,供应少的年份会造成次年房价大幅上涨。

相反07和08年连续两年供应相对充足,则使得09年房价增速

明显放缓。

因此合理的供应量是市场平稳发展的重要因素。

图2

43%。

江海板块重新崛起,6个项

2、北新区仍是供应热点,共有13个新批项目,住宅套数占总量的

目占据25%的份额。

杜阮和城区的比例有所下降。

详见图3

3、国庆节前后开发企业推货最积极,9月单月新批预售已接近全年的四分之一。

与09年一样,4月

和12月新批预售数量的也较多,其余时间则较为平静。

详见图4

4、供应户型结构仍有待优化。

全年未有新增保障性住房供应,中小户型普通住宅比例仍偏少,高端

产品较多,竞争尤为激烈。

别墅则占总量的9.4%,比例有较大幅度的增加。

全年各月批准预售住宅套数

图4

四、商品房成交

2010年,江门市中心城区商品房成交面积111.79万平方米,成交金额62.44亿元。

其中住宅96.01万

平方米,同比下降17.5%,成交金额51.79亿元,7676套,月均640套,套数同比下降14.3%。

住宅成交

均价5394元,同比上涨31.7%。

见下表

时间

商品房成交

总面积

(万平方米)

住宅面积

(万平方米)

住宅套数

(套)

成交均价

(元)

住宅均价

(元)

公寓均价

(元)

别墅均价

(元)

2010年

111.79

96.10

7676

5586

5394

4702

8287

2009年

126.80

116.39

8959

4240

4180

3869

7981

同比(%)

-11.8

-17.5

-14.3

31.7

29.0

21.5

3.8

今年的商品房成交主要有以下几个特点:

1、成交量小幅回落,成交均价快速攀升。

分析近5年的商品房成交情况(图5、6),从成交量来看,

06至09年之间的起伏较大,2010年虽受多重调控政策影响,但同比波动却相对较小,依然达到历史较高水平。

从价格来看,在经历了09年短暂的“休整”后,2010年又恢复了07年和08年的快速增长势头。

2、各月成交量受政策影响波动较为明显,见图7。

前两个月快速下降,3、4两月缓慢回升,“国十

条”出台后5月开始再次回落,7月份跌至全年最低点,8月起触底回升,在多重原因的共同推动下,10

月份出现了大爆发,单月成交占全年的两成。

“二次调控”使年内最后两个月成交量有所下滑,但下滑速

度低于预期。

3、公寓均价上半年增速较快,下半年有所放缓。

1月均价大幅拉升,2月进行了一定程度的修正,

但3月开始连续四个月上涨,累计涨幅达13%,7至10月在高位盘整,环比变动均小于1%,11月又开始

发力,并终于在12月突破了五千。

新建住宅各月成交屋价走势

5BOO

5EOO

5130

5200

5000

4SOO

4000

4400

4、别墅成交比例较高,占9%,直接拉高了整体的均价。

91至120平方米住宅的成交比例也有明显的增加,是市场上最热销的户型。

相比之下除别墅外的大户型份额有所减少。

(图8)。

5、区域成交结构变化不大。

北新区的优势地位依旧明显,占比超过四成。

江海和城区板块各占两成。

其余两成则由剩余的四个区域瓜分。

(图9)

6、45%的住宅交易均价超过五千元,而09年仅为12%。

四千至五千元住宅单价区间的所占成交比例最高。

单价四千元以下比例大幅下降,仅占25%,而09年为61%。

个盘均价涨声一片,新盘项目高开高走,老盘普遍涨幅也超过10%。

(图10)

7、户籍在中心城区的购房者比例比09年下降2个百分点。

上半年外地买家比例迅速增加,下半年在

相关政策的打压下,外地购房者逐步减少。

(图11)

700以上300以下

3000-3999

19%

5000-59

23%

4000-4999

36%

图10

五、存量房成交

2010年,江门中心城区存量房成交面积72.84万平方米。

其中住宅45.19万平方米,同比下降21.8%,

合共4847套,月均404套,同比下降20.7%。

套均面积93.2平方米,同比略有下降。

住宅成交均价2102

元,同比上涨23.6%。

详见下表:

时间

存量房成交

成交面积

住宅面积

住宅套数

套均面积

成交均价

住宅均价

2010年

72.84

45.19

4847

93.2

2646

2102

2009年

100.97

57.29

6076

94.3

1619

1701

同比(%)

-27.9

-21.8

-20.7

-1.2

63.4

23.6

在严厉的调控政策下,虽然各月走势相对平稳,但从成交总量来看,存量房市场受到的影响比商品房

市场要大。

信贷政策的收紧以及商品房价格的传导使相当部分自住需求受到抑制。

(图12、13)

近5年二手房成交量情况二手住宅成交套数各月走势

13

六、总结与预测

1、2010年,在各种不断加码升级的调控政策贯穿始终的背景下,江门的房地产市场开发和供应比较

稳健和理性,货币流动性过剩引发通胀预期进而拉动了大量新增的投资需求,使得市场表现顽强,虽有短期的政策性冷清,但总体成交并未出现08年的低谷。

房价向上的势头虽有所遏制,但增速仍在一定程度

上偏离了正常水平。

房地产市场的稳定健康发展面临着不少的压力和挑战。

2、当保障房的建设不再受到冷落,当一系列深层次的制度性的改革正在艰难进行,我们看到整个房

地产行业正酝酿和尝试着转型,挤掉泡沫重新向着健康的方向前进。

这有赖于地方政府提高管理智慧,群

众逐步转变住房消费观念,舆论媒体继续加强监督,开发企业调整产品结构,勇于承担社会责任。

3、展望2011年,房地产调控不会放松,将继续为2010年尚未达成的目标而努力。

保障房建设的全

面提速短期内尚不足以对市场构成实质影响,但对会慢慢改变市场的预期。

二季度开始随着供应量的逐步

扩大,供求关系或将扭转,但市场的不确定性依旧很多,房价过快上涨的隐忧依然存在。

(七)、附表

全年中心城区楼盘供应排名前十(按面积、套数)

名次

楼盘名称

开发企业

供应面积

(万平方米)

住宅套数

1

五邑碧桂园

五邑碧桂园

11.25

555

2

海逸华庭

外海城建

11.07

924

3

天鹅湾

东华房地产

5.82

430

4

江门奥园

江奥地产

5.75

520

5

江海碧桂园

五邑碧桂园

5.28

208

6

丰盛苑

耙冲房地产

4.69

418

7

汇景湾

华骏达房地产

4.38

307

8

珠江国际新城

珠江房地产

4.32

186

9

凤山水岸

怡福房地产

4.23

349

10

中天国际

中集天宇

3.91

326

60.7

4223

全年中心城区楼盘销售排名前十(按金额、面积)

名次

楼盘名称

开发企业

销售金额(万元)

销售面积(平方米)

1

五邑碧桂园

碧桂园

49899

77331

2

嘉悦名都

远禾发展

39465

78067

3

山湖雅苑

木朗经济发展

38036

37254

4

江海碧桂园

碧桂园

35468

22569

5

海伦堡

万城房地产

25940

45305

6

中天国际

中集天宇

25129

40710

7

奥园

江奥地产

23534

40123

8

海逸华庭

外海城建

23489

48581

9

世纪城

世纪城房地产

22591

32415

10

凤山水岸

怡福房地产

22174

41486

全年中心城区住宅销售排名前十(按套数、单价)

名次

楼盘名称

销售套数

销售单价

区域

1

嘉悦名都

619

4824

北新

2

海伦堡

429

别墅:

6373

公寓:

5412

城区

3

五邑碧桂园

401

别墅:

7299

公寓:

4862

北新

4

奥园

396

5647

北新

海逸华庭

396

4894

江海

6

中天国际

320

6175

北新

7

天鹅湾

310

别墅:

6148

公寓:

4623

江海

8

凤山水岸

303

4994

北新

9

世纪城

265

4713

城区

10

蓬江玉圭园

205

4155

龙湾

升级会员

升级会员