产资负债表分析毕业设计.docx

《产资负债表分析毕业设计.docx》由会员分享,可在线阅读,更多相关《产资负债表分析毕业设计.docx(18页珍藏版)》请在冰豆网上搜索。

产资负债表分析毕业设计

资产负债表分析(段雪成)

单一指标分析案例

资产负债表-短期偿债能力

1.根据中国石油公司资产负债表的资料,计算该公司2010-2012年的流动比率?

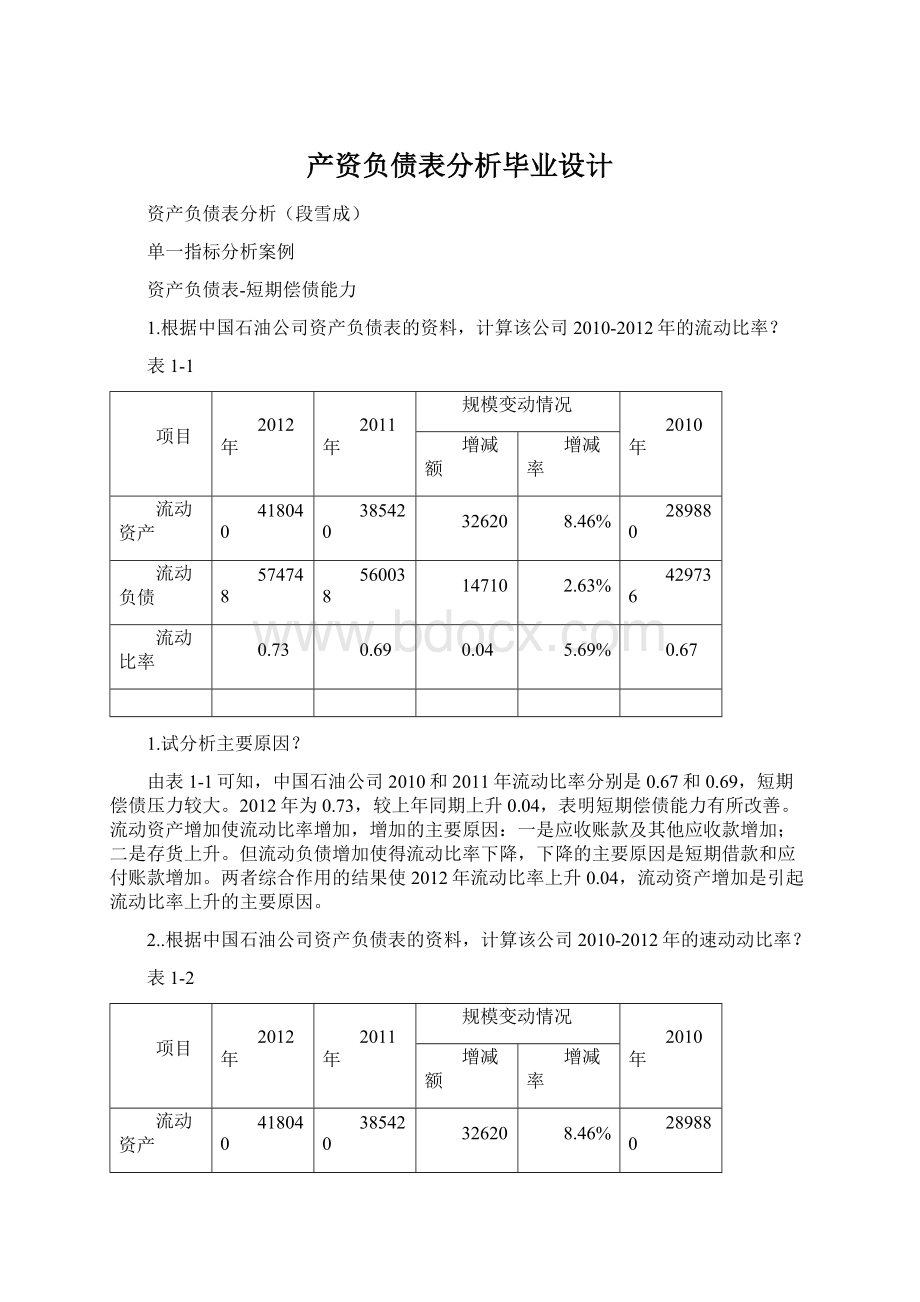

表1-1

项目

2012年

2011年

规模变动情况

2010年

增减额

增减率

流动资产

418040

385420

32620

8.46%

289880

流动负债

574748

560038

14710

2.63%

429736

流动比率

0.73

0.69

0.04

5.69%

0.67

1.试分析主要原因?

由表1-1可知,中国石油公司2010和2011年流动比率分别是0.67和0.69,短期偿债压力较大。

2012年为0.73,较上年同期上升0.04,表明短期偿债能力有所改善。

流动资产增加使流动比率增加,增加的主要原因:

一是应收账款及其他应收款增加;二是存货上升。

但流动负债增加使得流动比率下降,下降的主要原因是短期借款和应付账款增加。

两者综合作用的结果使2012年流动比率上升0.04,流动资产增加是引起流动比率上升的主要原因。

2..根据中国石油公司资产负债表的资料,计算该公司2010-2012年的速动动比率?

表1-2

项目

2012年

2011年

规模变动情况

2010年

增减额

增减率

流动资产

418040

385420

32620

8.46%

289880

流动负债

574748

560038

14710

2.63%

426736

存货

214117

182253

31864

17.48%

134888

速动比率

0.35

0.36

-0.01

-2.20%

0.36

4.分析原因?

由表1-2可知,中国石油公司2012年速动比率为0.35,较上年同期下降2.2%,主要由于存货大幅增加,而且存货在流动资产中占比最大,为51.22%。

这表明该公司的流动资产结构不合理,速动资产占有较小比重,导致偿债能力下降,只能偿还流动负债的35%,要偿还所有的流动负债,必须变现大量存货资产。

3.5..根据中国石油公司资产负债表的资料,计算该公司2010-2012年的动现金比率?

项目

2012年

2011年

规模变动情况

2010年

增减额

增减率

现金类资产

43395

61172

-17777

-29.06%

45709

流动负债

574748

560038

14710

2.63%

429736

现金比率

0.08

0.11

-0.03

-30.88%

0.11

分析原因?

由表1-3可知,中国石油公司近三年现金比率均不高,而且2012年的现金比率比2011年减少了0.03,说明公司为每一元流动负债提供的现金类资产保障降低了0.03元,主要原因是公司的货币资金较上年减少了14346百万元,同比减少22.31%。

该指标是否合理还应当进行同行业比较。

资产负债表-长期偿债能力

4...根据中国石油公司资产负债表的资料,计算该公司2010-2012年的资产负债率?

项目

2012年

2011年

规模变动情况

2010年

增减额

增减率

资产总额

2168837

1917528

251309

13.11%

1657146.15

负债总额

988071

834962

153109

18.34%

646287

资产负债率

43.56%

43.54%

2.01%

4.63%

39.00%

由表1-4可知,中国石油公司2010-2012年的资产负债率呈逐年上升趋势,与2010年相比,2012年和2011年的资产负债率同比分别提高了16.76%和11.60%,表明该公司债务负担有所增加,债权人负担的风险有所提高。

该公司属于石油和天然气开采业,2012年行业平均资产负债率为33.62%,表明该公司目前的长期偿债能力有所减弱。

5...根据中国石油公司资产负债表的资料,计算该公司2010-2012年的产权比率?

项目

2012年

2011年

规模变动情况

2010年

增减额

增减率

负债总额

988071

834962

153109

18.34%

348523

股东权益总额

1180766

1082566

98200

9.07%

1010101

产权比率

83.68%

77.13%

6.55%

8.50%

34.50%

由表1-5可知,中国石油公司2010-2012年的产权比率呈逐年增加趋势,与2010年相比,2012年和2011年的产权比率分别提高了142.53%和123.54%,表明该公司财务结构风险进一步提高,股东权益对偿债风险承受能力减弱,对债务的保障程度降低,公司的长期偿债能力降低。

如果认为资产负债率应当在30%-50%之间,则意味着产权比率应当维持在40%-100%之间。

6...根据中国石油公司资产负债表的资料,计算该公司2010-2012年的利息保障倍数?

1-6

项目

2012年

2011年

规模变动情况

2010年

增减额

增减率

利润总额

166810

184276

-17466

-9.48%

189194

财务费用

16824

9816

7008

71.39%

6017

资本化利息

4778

3959

819

20.69%

3892

利息费用

21602

13775

7827

56.82%

9909

息税前利润

188412

198051

-9639

-4.87%

199103

利息保障倍数

8.72

14.38

-5.66

-39.35%

20.09

由表1-7可知,中国石油公司2011年和2012年两年的生产经营所得均能够地满足支付利息的需求,公司拥有一定的偿还利息的缓冲金,但与2010年相比,2012年和2011年的利息保障倍数分别降低了56.59%和28.42%,说明公司近两年支付利息的保障程度明显降低。

综合指标分析案例

1.某公司的本年实际利润与预算利润的比较数据如下:

实际销售收入:

(8万件×5元/件)40万元;预算销售收入:

(9万件×4.8元/件)43.2万元,差异:

3.2万元(不利)

要求:

用连环替代法分解差异。

采用连环替代法计算分析影响预算完成的因素:

数量变动影响金额=预算价格×实际数量-预算价格×预算数量=预算价格×数量差异=4.8×(8-9)=-4.8万元

价格变动影响金额=实际价格×实际数量-预算价格×实际数量=价格差异×实际数量=(5-4.8)×8万=1.6万元

2.根据下列数据计算存货周转率及周转天数:

流动负债40万元,流动比率2.2,速动比率1.2,销售成本80万元,毛利率20%,年初存货30万元。

.解:

流动资产=40×2.2=88速动资产=40×1.2=48年末存货=88-48=40

销售收入=80/(1-20%)=100

收入基础存货周转率=100/(40+30)×2=2.86周转天数=360/2.86=126

成本基础存货周转率=80/(40+30)×2=2.29周转天数=360/2.29=157

3.某企业全部资产总额为6000万元,流动资产占全部资产的40%,其中存货占流动资产的一半。

流动负债占流动资产的30%。

请分别计算发生以下交易后的营运资本、流动比率、速动比率。

(1)购买材料,用银行存款支付4万元,其余6万元为赊购;

(2)购置机器设备价值60万元,以银行存款支付40万元,余款以产成品抵消;(3)部分应收帐款确认为坏帐,金额28万元。

同时借入短期借款80万元。

3.解:

流动资产=6000×40%=2400存货=2400×50%=1200流动负债=6000×30%=1800

(1)流动资产=2400+4-4+6=2406流动负债=1800+6=1806速动资产=1200-4=1196

营运资本=2406-1806=600流动比率=2406/1806=1.33速动比率=1196/1806=0.66

(2)流动资产=2400-40-20=2340流动负债=1800速动资产=1200-40-20=1140

营运资本=2340-1800=540流动比率=2340/1800=1.3速动比率=1140/1800=0.63

(3)流动资产=2400-28+80=2452流动负债=1800+80=1880速动资产=1200-28+80=1252营运资本=2452-1880=652流动比率=2452/1880=1.30速动比率=1252/1880=0.67

4.已知某公司资产总额450万元,流动资产占30%,其中货币资金有25万元,其余为应收帐款和存货。

所有者权益项目共计280万元,本年实现毛利90万元。

年末流动比率1.5,产权比率0.6,收入基础的存货周转率10次,成本基础的存货周转率8次。

要求:

计算下列指标:

应收帐款、存货、长期负债、流动负债、流动资产的数额。

流动资产=450×30%=135(万元)流动负债=135÷1.5=90(万元)

产权比率=0.6=负债÷(资产-负债)负债=168.75(万元)

长期负债=168.75-90=78.75(万元)

收入÷存货=成本÷存货+毛利÷存货10=8+90÷存货

存货=45(万元)应收帐款=135-45-25=65(万元

5、东方公司是钢铁生产企业,下面是部分资产负债表资料:

项目

2015

2014

行业标准

现金

20000

26000

24000

银行存款

2010000

1800000

2200000

短期投资—债券投资

63000

50000

45000

其中:

短期投资跌价准备

2500

1840

630

应收票据

150000

60000

84000

应收账款

500800

484000

160000

其中:

坏帐准备

15024

1936

10800

原材料

187050

124000

134000

应付票据

480000

450000

290000

应付帐款

982400

730000

643800

应交税金

35000

90000

140000

预提费用

54000

32000

80000

要求:

(1)计算流动比率、速动比率、现金比率,进行同业比较分析,并作出评价。

(2)进行多期比较分析,并简要评价。

补充资料:

2015年:

流动资产=2913326,速动资产=2726276,现金资产=2090500,流动负债=1551400

2014年:

流动资产=2540224,速动资产=2416224现金资产=1874160,流动负债=1302000

行业标准:

流动资产=2835570,速动资产=2701570现金资产=2268370,流动负债=1153800

项目

2015年

2014年

行业标准

流动比率

1.88

1.95

2.46

速动比率

1.76

1.86

2.34

现金比率

1.35

1.44

1.97

通过以上比较可以看出:

该企业短期偿债能力呈现逐年下降的趋势,其中,速动比率仍维持在1以上,现金比率远远高于理想值,与行业标准相比较,该企业的短期偿债

升级会员

升级会员