阀门市场分析.docx

《阀门市场分析.docx》由会员分享,可在线阅读,更多相关《阀门市场分析.docx(7页珍藏版)》请在冰豆网上搜索。

阀门市场分析

第三章宏观产业环境及行业市场分析

宏观环境分析

进入21世纪以来,虽然我国的阀门行业发展步伐比较快速,但欲速则不达,随之而来的问题也较多。

PEST是对企业所处宏观环境进行综合分析的模型,即Political〔政治〕,Economic〔经济〕,Social〔社会〕andTechnological〔科技〕,这四大因素存在于企业的外部环境中,对于企业来讲,几乎是无法改变的,所谓“顺之者昌,逆之者亡”,我国阀门企业的发展战略必须顺应大局形势,才会获得更为长足的发展。

1.政治法律环境分析〔Political〕

政治和法律环境是那些强制和影响社会上各种组织和个人的法律、政府机构的压力集团,阀门企业的市场营销决策要受这些因素的强制和影响,我国正处于市场经济体制的建立时期,国民经济保持着8%~9%的平均增长率,基础产业加快发展,作为国民经济装备的机械工业的地位不断提高,产业结构不断优化。

随着我国机械工业的迅猛发展,阀门行业也取得了令世界同行瞩目的业绩,国家的发展规划、产业政策、重点项目都为阀门行业的发展提供了机遇和挑战。

2、经济环境分析〔Economic〕

阀门产品作为生产资料,主要是社会集团、企业生产单位购买,其购买力大小主要受国民经济运行速度、投资规模、信贷规模、财政支出等因素的影响。

当国民经济运行高,社会固定资产更新改造投资和基本建设投资加大时,工业生产指数上升,社会集团购买力加大,有利于阀门产品营销。

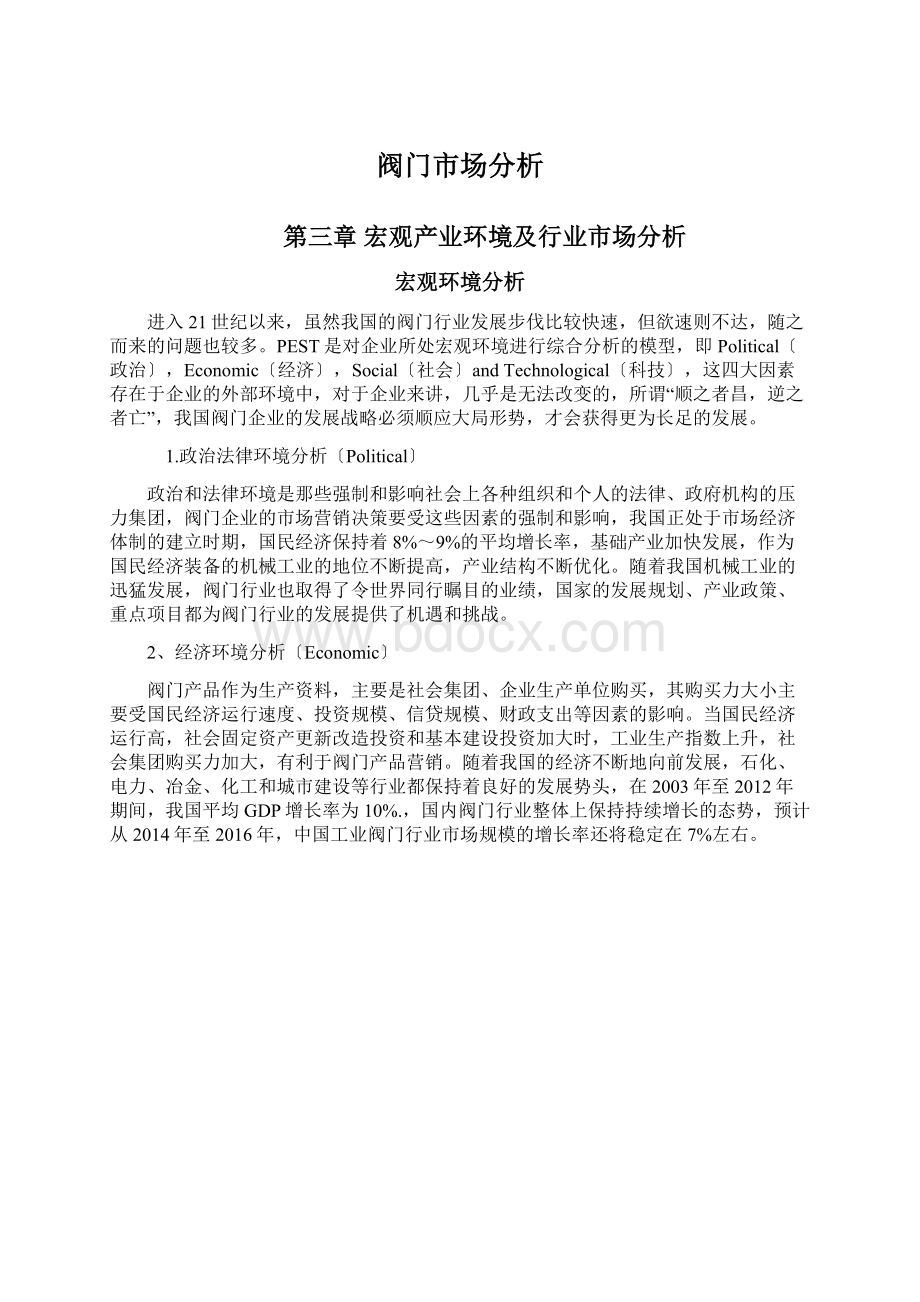

随着我国的经济不断地向前发展,石化、电力、冶金、化工和城市建设等行业都保持着良好的发展势头,在2003年至2012年期间,我国平均GDP增长率为10%.,国内阀门行业整体上保持持续增长的态势,预计从2014年至2016年,中国工业阀门行业市场规模的增长率还将稳定在7%左右。

图3-1:

国内生产总值〔GDP〕及第二产业增加值

3.社会文化环境分析〔Social〕

人类在一定的社会形态下会形成特定的生活方式、价值观念、道德标准等等。

阀门企业处在一定的社会文化环境中,企业营销活动也必须受到所在的社会文化环境的影响和制约,因此阀门企业要充分了解并尊重目标市场的文化传统,才能顺利地实现营销计划。

在提倡和拥护“民族产业”、“国货当自强”的时代,人们对国产阀门产品的认可度也逐步上升了一个新的台阶。

作为国内机械行业的重要支撑产业之一,阀门产业已经形成了以江苏、温州、龙湾、四川、上海、河北等几个主要生产基地为龙头的格局,强劲有力地带动着地方经济的蓬勃发展。

4.技术环境分析〔Technological〕

科学技术是第一生产力,每一种新技术都会给某些企业造成新的市场时机,强烈震撼和改变着社会经济生活的方方面。

我国阀门行业在国际市场上的整体竞争力还不强,国内阀门产品仍然停留在低档次层面,技术含量不高,在高温、高压和一些关键部位上的阀门还需要依靠进口,目前也没有形成一些大规模的跨国阀门企业集团。

可喜的是,我国阀门行业正通过不断的技术创新,在新材料的应用方面也开始向着新、特、高的方向发展。

阀门企业的管理决策层要密切关注技术环境的发展变化,分析其对企业营销的营销,以便及时采取适当的对策。

行业发展现状

阀门行业简介

阀门是石油、化工、电站、长输管线、造船、核工业、各种低温工程、宇航以及海洋采油等国民经济各部门不可缺少的流体控制没备。

阀门作为大型成套装置中的重要组成部分,主要用于工艺管道介质(物料、水、蒸汽、空气和油品等)的切断、节流、调压和改变流向等。

阀门质量的优劣直接影响这些装置的正常生产、安全运转和环境污染,并起着至关重要的作用。

阀门的上游产品主要是毛坯和驱动装置,这些产品的供给量、价格、技术水平、质量水平直接影响到阀门生产经营企业的发展,主要表现在:

毛坯和驱动装置的价格上涨直接影响阀门产品采购成本的提高;毛坯和驱动装置的质量影响阀门产品的品质和可靠性;供给的及时性影响阀门的生产和交货的及时性。

阀门的下游行业主要是冶金、石化等行业新建项目或技术改造项目等。

3.2.2阀门行业现状

1.发展阶段

根据产品发展生命周期理论,结合我国阀门行业具体情况。

经过2004到2008年的成长期发展阶段,从09年开始,中国的阀门行业已经形成较大的市场规模,进入成熟时期。

图3-2:

阀门行业的成长周期

2.行业生产技术现状

我国阀门行业较国外起步晚,行业设计水平并不高,国内骨干企业虽让具有一定的研发条件,但多数阀门企业的研发中心受人员、设施限制,缺乏足够资金的投入,研发与技术服务能力较为封闭,主要是根据销售订单进行设计。

工艺编制,只能也较为简单,如阀门生产过程中的现场技术处理以及少量的新产品研发。

与发达国家相比,设计水平有很大差距。

由于设计、制造、生产和试验能力低于国外先进水平,很多关键阀门还依赖进口,没有掌握核心技术,加上自动化控制水平的限制,在高端阀门技术方面与发达国家相比有一定差距。

从行业中考察及有关分析资料中所概括的,主要存在四大综合性差距:

技术创新能力上的差距;加工工艺上的差距;质量管理机设备方面的差距;流程管理上的差距。

3.行业发展不足之处

我国是阀门制造大国,但与阀门制造强国还相差甚远,随着阀门行业的迅速发展,暴露的问题也日益突出,这些问题成为了阀门行业进一步提升的瓶颈,主要表现在以下几个方面。

第一,整体产业链条发展不完善。

作为一种机械设备,阀门生产处于整个产业链条的下游,上游钢铁、密封材料、以及机械加工等行业的发展水平都会对阀门的技术参数产生重要影响、钢材的强度、延展性、抗腐蚀性直接影响阀门的抗高压、抗腐蚀能力;密封材料的生产水平决定了阀门所适用的介质和承受的压力;机械加工的精度更是影响接口密封、阀头与阀座的密封等级等。

而在我国,这几方面的技术同国外相比都存在一定存在差距,由此也导致了企业在生产高档次产品时,有所不足。

第二,产业集中度低,经济效益差。

虽然,我们阀门制造企业的目前有数千家,产值过千亿,但是多数是中小企业,点多批量小,形不成规模经济,优势资源得不到整合,造成了技术落后、低价竞争、缺乏有影响力的品牌等诸多不利因素。

根据一项数据,市场份额在前8名的企业的市场占有率仅为8.69%,阀门企业集中度低,难以在国际市场产生影响力,很大程度上制约了阀门行业的健康发展。

第三,资金投入不足,技术进步缓慢。

一方面,由于缺乏资金、人才以及技术的支持,企业研发能力薄弱,企业缺乏核心竞争力,目前国产阀门和进口产品差距依然很大,主要表现在外漏、内漏、外观设计欠佳、寿命短、操作不灵活以及阀门电动装置和气动装置不可靠等缺点,部分产品只相当于上世纪80年代初国际水平,导致下游应用市场在一些启闭频繁及关键部位,仍采用国外产品。

另一方面,国外产品大举进入国内市场,而国内市场开展低价恶性竞争,再加之很多企业希望赚快钱,不愿意投入资金研发,进一步导致产品技术含量低。

多数企业只能靠低价出口销售维持运转,而高性能、高参数产品,市场上却供给不足,只能依托进口,陷入“出口低端、进口高端”的行业循环。

阀门行业市场需求分析

3.3.1阀门行业应用市场

阀门是流体控制系统的关键设备之一,一般应用于液态或气态流体控制环境。

因此,阀门广泛的应用于涉及流体控制的各个工业细分领域。

目前,主要的阀门应用领域包括:

石油天然气、电力、化工、自来水和污水处理、造纸、冶金、制药、食品、采掘、有色金属、电子等行业。

其中,石油天然气、能源电力和化工领域是阀门最重要的应用领域。

全球工业阀门的市场需求中,包含钻采、运输和石化在内的石油天然气领域占比最高,到达37.40%,其次是能源电力和化工领域的需求,分别占全球工业阀门市场需求的21.30%和11.50%,前三大领域的市场需求合计占全部市场需求的70.20%。

而在国内工业阀门的应用领域中,化工、能源电力和石油天然气行业也是最重要的三个阀门市场,其阀门的市场需求分别占国内工业阀门市场总需求的%、22.10%和37.70%,合计占全部市场需求的%。

图3-3:

国内外工业阀门应用领域

巨大的市场需求为中国阀门行业健康快速发展提供了有利条件,电力、石油和天然气、石油化学工业、煤制油、水利建设、城市供水等需要大量阀门产品。

图3-4:

阀门行业需求结构

〔1〕国家计划到“十一·五”末期我国电力工业装机容量将达6亿kW,2020年预计全国装机容量9亿kW。

按照这一规划目标,“十一·五”期间每年新增装机3000万kW以上。

平均每年投资5000亿元以上。

煤电将主要开发高效、低污染的大型机组,60万kW超临界机组将成为火电的主力机组。

核电站建设也需要大量阀门产品,国家已批准广东、浙江两套百万千瓦核电站建设项目,预计今后平均每年要建设2~3套百万千瓦核电站。

石油和天然气作为重要的一次能源越来越得到国家的重视。

所以未来10年中,将有2万多公里的输油管线要建设,其中包括俄罗斯、哈萨克斯坦等跨国输油管线。

〔2〕天然气是清洁能源,国家计划继“西气东输”之后,还要建设2万多公里的跨国输气管线和支线;这些工程项目大约需要2万多只大口径管线球阀和中小口径球阀、平板阀。

〔3〕石油化学工业将会继续保持稳定、快速发展。

〔4〕煤直接液化是解决我国石油资源不足的重要途径。

全国14个产煤省市也要上煤直接液化制取石油,很有可能形成一个新的产业。

由于煤直接液化工艺介质工作温度高、压力高、固体颗粒含量高,对阀门有很高的要求。

〔5〕未来10年,南水北调工程总投资5000亿元,也需要大量阀门

〔6〕今后冶金行业以节能降耗、减少环境污染、实现“绿色制造”为投资重点。

预计到2020年我国钢产量到达3亿t。

图3-5:

2008-12年阀门工业总产值机增长率

3.3.2国内阀门市场新的增长空间——机器人行业

随着我国阀门行业的发展,阀门品种也在不断增加,应用阀门的行业也越来越多,机器人行业必将成为一个新兴的应用领域。

随着机械制造自动化的不断提高,工业机器人用于制造业操作代替人工,是机械制造的必然趋势,拥有什么广阔的市场前景。

工业机器人在各行业应用已经成为大势所趋,其有助于缓解人口红利衰减问题,在危险、简单重复的领域取代人工,保证产品生产的精准性,提高劳动力生产效率。

2014年全球工业机器人的安装量超过20万台,比2013年增加了15%。

工业机器人的需求将持续增长,2015-2017年间,工业机器人需求量将以每年12%的速度递增。

过去3年来,我国机器人市场发展迅猛,年均增长超过40%,增长率居全球首位。

根据国际机器人联合会预计,截至2012年底,中国的工业机器人保有量为101765台,年度新增20902台,仅次于日本。

2014年,中国将成为全球工业机器人需求量最大的市场,机器人在国内的产业化发展契机已经逐步成熟。

图3-6:

2009-2013年工业机器人市场供给

升级会员

升级会员