中国汽车工业的发展与竞争力分析.docx

《中国汽车工业的发展与竞争力分析.docx》由会员分享,可在线阅读,更多相关《中国汽车工业的发展与竞争力分析.docx(22页珍藏版)》请在冰豆网上搜索。

中国汽车工业的发展与竞争力分析

中国汽车工业的发展与竞争力分析

一、中国汽车工业进展概览

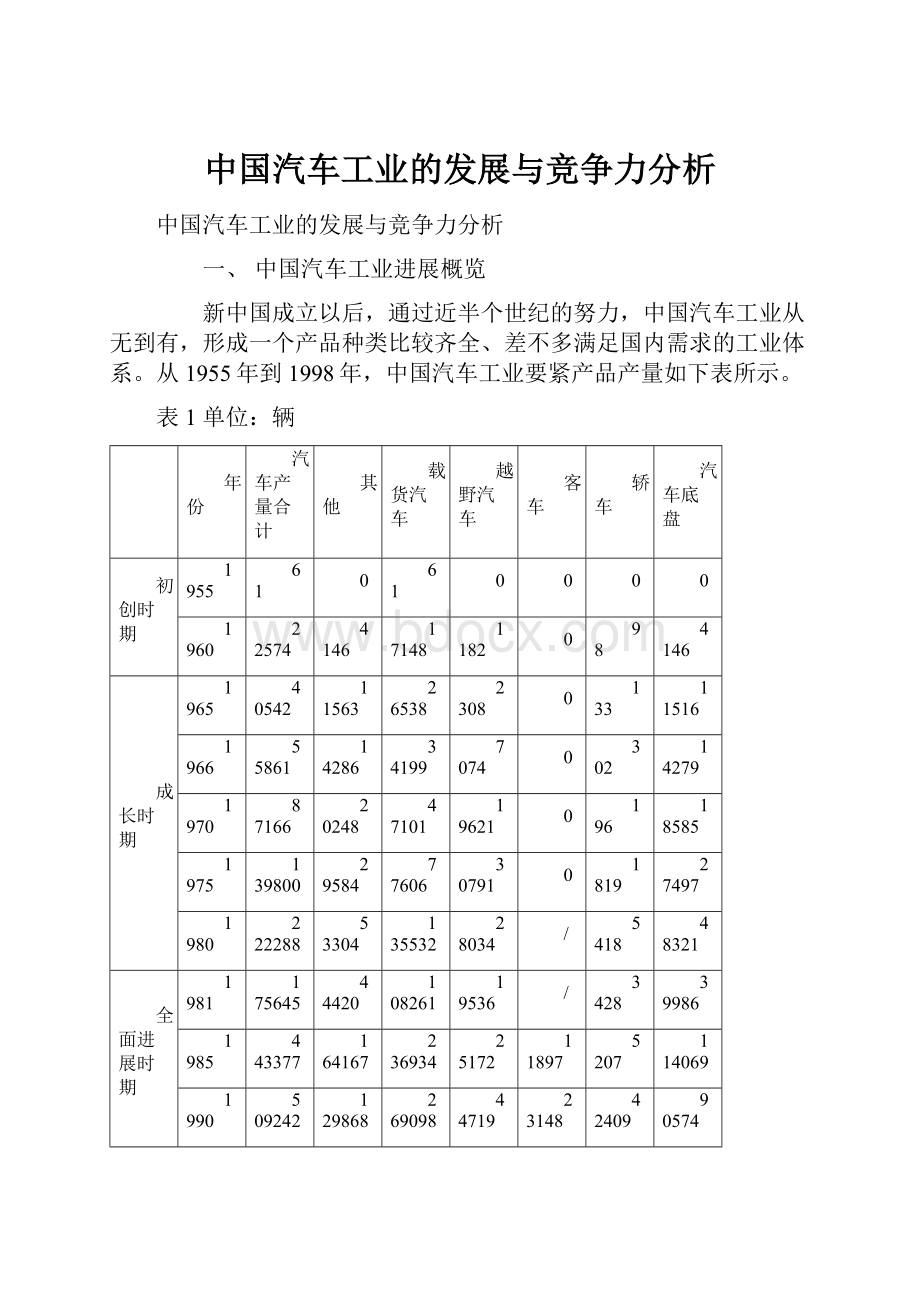

新中国成立以后,通过近半个世纪的努力,中国汽车工业从无到有,形成一个产品种类比较齐全、差不多满足国内需求的工业体系。

从1955年到1998年,中国汽车工业要紧产品产量如下表所示。

表1单位:

辆

年份

汽车产量合计

其他

载货汽车

越野汽车

客车

轿车

汽车底盘

初创时期

1955

61

0

61

0

0

0

0

1960

22574

4146

17148

1182

0

98

4146

成长时期

1965

40542

11563

26538

2308

0

133

11516

1966

55861

14286

34199

7074

0

302

14279

1970

87166

20248

47101

19621

0

196

18585

1975

139800

29584

77606

30791

0

1819

27497

1980

222288

53304

135532

28034

/

5418

48321

全面进展时期

1981

175645

44420

108261

19536

/

3428

39986

1985

443377

164167

236934

25172

11897

5207

114069

1990

509242

129868

269098

44719

23148

42409

90574

1995

1452697

216289

571751

91766

247430

325461

161808

1998

1629026

230292

483419

40901

366553

507861

195653

依照汽车产量增长情形、汽车工业进展的外部环境和进展战略差不多特点的变化,可将中国汽车工业的进展历程大致划分为三个时期。

1、初创时期

中国汽车工业的起步是通过国家集中投资和全方位技术引进的方式实现的,其标志是第一汽车制造厂的建设和投产。

建国后,由于国内汽车专门人才缺乏,重工业部于1950年8月决定聘请苏联专家承担汽车制造厂的整体设计工作。

1953年,在国家领导人的亲自推动下,第一汽车制造厂破土动工。

通过短短的三年时刻,便建成投产,成为中国第一个汽车生产基地。

这种全盘引进的方式不仅为一汽的建设提供了物质和技术条件,而且为中国学习和迅速把握汽车生产技术、积存体会提供了捷径。

一汽建成后,先后进展了4吨解放牌、2.5吨越野、红旗轿车等产品,并形成一定生产能力。

1958年以后的大跃进期间,全国范畴企业下放,各省市纷纷利用汽车配件厂和修理厂仿制和拼装汽车,形成了中国汽车工业进展史上第一次〝热潮〞。

到50年代未,中国的汽车制造厂迅速增长到16家,汽车改装厂增加到28家,汽车、专门是载货汽车产量迅速稳步增长,达到两万多辆的水平。

中国各地点进展汽车工业的积极性,一方面丰富了中国汽车产品的品种,建立了比较完整的载货汽车生产体系〔具备轻型、中型、重型载货汽车和各种专用改装汽车的生产能力〕、满足了国民经济的多种需要,具有积极的作用。

但另一方面,这一时期汽车工业投资的严峻分散和白费、布点纷乱,重复生产的〝小而全〞畸形格局,为以后汽车工业的进展留下了隐患。

另外,中国汽车工业未能形成独立开发和研制汽车新产品的能力,零部件工业也比较薄弱。

2、摸索成长时期

该时期从1960年到1980年,跨过了四个〝五年〞打算,以第二汽车制造厂、四川汽车制造厂和陕西汽车制造厂的建设为主线。

第二汽车制造厂是中国汽车工业的第二个生产基地,1965年开始筹划,由于各种因素干扰,到1975年才建成投产,建设周期长达10年之久。

只是,二汽是完全依靠中国自己的力量建成的,开创了中国汽车工业以自己的力量设计产品、确定工艺、制造设备、兴建工厂的纪录,标志着中国汽车工业上了一个新台阶。

二汽建设中所需的2万多套设备,100多条自动化生产线,只有1%的关键设备是从国外引进的,其他均由国内自行研制生产,因此二汽的建设对促进汽车行业及相关产业技术进步,专门是机床行业的技术开发能力发挥了重要作用。

60年代后期,为满足重型载货汽车需求,四川汽车制造厂和陕西汽车制造厂,以及一大批配套厂先后投入建设。

进入70年代,在全国汽车供不应求和国家再次下放企业到地点的推动下,中国汽车工业的进展进入第二次高潮。

到1976年,全国汽车厂家增加到66个,专用改装车厂增加到166个,其中上海汽车厂形成5000辆以上的小规模生产能力,一批零部件和附配件厂也得到快速进展。

到1979年,中国汽车产量己达到19万辆,形成了以载货车和越野车为主体的汽车产品体系。

只是,由于这一时期中国经济处于孤立于世界汽车工业进展潮流之外的封闭进展状态,加上打算经济体制的束缚和以强调战备为代表的假设干次重大决策失误的阻碍、汽车工业在总量增加,体系完善的同时,使低水平重复建设导致的汽车生产厂家规模小,技术水平低的问题进一步恶化。

另外由于多数汽车厂选择在交通不便和无工业基础的山区,专业厂之间的布置也过于分散,不仅增大了建设成本,也制约了企业进一步的进展。

3、快速全面进展时期

进入80年代以后,中国汽车工业进入调整、提高和快速进展时期。

80年代初期,中国汽车工业不但产品数量不能满足要求,产品结构也以中型载货车为主,〝缺重少轻,轿车几乎空白〞。

为适应市场需求的变化,汽车工业及时调整了产品结构,注重了微型车、轻型车和重型车的产品开发,先后建立了一个微型车生产基地〔天津汽车厂〕,两个装配点〔柳州拖拉机厂和国营伟建机械厂〕和四个轻型车生产基地〔东北、北京、南京和西南〕,并集中投资建成了上海大众、一汽大众、东风神龙、天津夏利等具备15万辆或15万辆以上规模的轿车生产点,形成了比较完整的产品系列和生产布局。

到80年代中后期,中国载货汽车产量和品种差不多满足了国内市场的需求,轿车市场的供需矛盾也得到一定程度的缓解。

到九十年代,中国汽车生产能力比七十年代未增长了几乎10倍,全国汽车年产量1992年首次超过100万辆。

1998年汽车产量162.8万辆,世界排名第10位,其中商用车生产112.1万辆,世界排名第3位;轿车生产50.7万辆,世界排名第14位。

1992~1998年,全国生产汽车累计984.7万辆,其中轿车234.8万辆,差不多满足了国内快速增长的汽车需求。

另外,中国汽车工业差不多车型形成了6大类120多个品种的较完整体系,各类改装汽车、专用汽车750多种。

到1998年全国商用车〔货车加客车〕产量的轻〔包括微〕、中、重型车比例为78.5:

17.8:

3.7,轻型车和微型车比重大幅度上升;全国载货车产量的轻〔包括微〕、中、重型车比例为67.0:

27.7:

5.3;全国载货车与乘用车〔轿车加客车〕的产量比例为40.6:

59.4,差不多上扭转了改革开放初期汽车产品结构的不合理局面。

1981年至1998年底,汽车工业总投资额约1560亿元。

〝八五〞期间〔1991-1995年〕是汽车工业的投资高峰期,全行业投资额达756亿元,约占全国投资总额的1.18%。

〝九五〞前三年〔1996-1998年〕,连续保持强劲的投资势头,三年累计投资达594.8亿元〔见表2〕。

从投资方向看,后期投资力求集中,形成了几个大型企业集团,改变了分散生产的局面。

表2汽车工业投资的情形单位:

万元

时期

汽车工业投资额

占全国投资总额的比例〔%〕

〝六五〞时期

444337

0.56

〝七五〞时期

1724070

0.84

〝八五〞时期

7560544

1.18

〝九五〞时期

1996

1949043

0.85

1997

2039577

0.82

1998

1961231

0.69

资料来源:

«中国汽车工业年鉴»,1999年

另外,八十年代以后,随着中国改革开放的不断推进,中国汽车生产企业的经营治理体制也发生了重大变化。

汽车企业的产品开发、生产和市场营销,差不多从打算经济格局转变为面向市场、面向用户、开拓经营的市场经济格局。

汽车工业的行业治理体制差不多从自律性行业治理入手,逐步建立了适应市场需求的营销网络和方便用户的售前、售中、售后服务体系,目前正致力于制造良好的社会环境和使用条件,进一步完善营销体系和服务功能,理顺和规范市场秩序。

在此过程,汽车工业的宏观治理体制几经调整,正不断向市场化方向迈进。

4、汽车工业在国民经济中的作用

汽车工业的进展对中国经济的进展做出了庞大奉献,专门是改革开放后的二十年里,汽车工业的快速增长使其成为拉动中国经济快速增长的主导产业之一。

表3

工业总产值

汽车工业总产值

汽车在工业总产值中所占比重

单位

亿元

亿元

%

1957

704

2.98

0.42

1962

920

5.58

0.61

1965

1402

14.77

1.05

1970

2117

35.4

1.67

1975

3207

43.75

1.36

1978

4237

63.88

1.51

1980

5154

88.42

1.72

1985

9716

235.4

2.42

1990

23924

468.1

1.96

1991

26625

654.1

2.46

1992

34599

1034.5

2.99

1993

48402

1412.8

2.92

1994

70176

1693.6

2.41

1995

91894

2042.7

2.22

1996

99595

2333.1

2.34

1997

113733

2731.5

2.40

1998

119048

2987.6

2.51

表3的数据说明,中国汽车工业的产值占工业总产值的比重总体来看在稳步上升。

尽管93年到95年这一比重有所下降,其缘故要紧在于中国经济的过热增长一定程度上掩盖了汽车工业的稳固增长势头。

中国汽车产量从1990年到1995年增长了几乎2倍就能说明这一点。

进入90年代中后期,中国经济买方市场特点日益突出,多数行业增长趋缓,汽车工业总产值比重却从95年汁始重新进入稳步增长时期,这充分说明汽车工业对经济增长具有稳固而有力的带动作用。

在绝大多数年份,汽车工业增加值的增长趋势高于国民经济的总体增长趋势。

专门是90年代以后,汽车工业的增长趋势明显超前于国民经济总体增长趋势。

有关统计数据显示,这一时期汽车工业增加值增长速度高出GDP增长速度平均约4-5个百分点左右。

由于汽车工业本身产值规模较大和与前向后向产业关联程度‘专门高,它的进展对中国经济增长所发挥的带动作用是比较大的。

中国汽车工业与相关工业的关联情形如表4所示。

表4

汽车相关工业产品

钢铁

生铁

汽油

柴油

机床

轮胎

钢化塑料

工程塑料

油漆

汽车工业用量占该产品比率%

4-6

0.7-1.2

80-90

20

12-15

40

45

11

10

注:

表中均为1993数据,系依照«1995年中国投入产出表»有关数据运算而来。

最后,汽车工业是劳动密集型产业。

据统计,1997年,中国汽车工业职工人数197.8万人,相关制造业部门约25万人,能源及材料部门202万人,汽车及其相关产业劳动力总数占全部劳动力的4%左右。

假如再考虑与汽车服务业有关的就业人数,这一比例还要大些。

因此,汽车工业的进展对中国工业化过程中的就业问题和劳动力的转移也发挥了一定作用。

二、中国汽车工业的现状和特点

1、产出:

整车和要紧零部件

下表是1998年中国汽车工业一些重要的经济指标。

表5

1998年合计

整车生产

车用发动机

汽车配件等

企业数〔个〕

2426

115

56

1628

工业总产值〔现价、亿元〕

2787

1392

98

557

工业增加值〔亿元〕

661

303

20

181

出口〔现价、亿元〕

52

13

2.4

23

固定资产净值〔亿元〕

1418

670

57

397

利税总额〔亿元〕

197

97

5.3

65

资料来源:

«中国汽车工业统计年鉴1999»。

总体来看,同90年代初期相比,中国汽车工业的企业数目略有减少,但汽车产量增加了2倍多,工业总产值增加了5倍,工业增加值增长了4倍,固定资产增加了近7倍。

其中,客车和轿车产量均增长了十多倍,是增长最快的车型;载货车产量增长了1倍,但近年来显现明显下降趋势。

分车型看,重型载货汽车1998年总产量34629辆,占主导地位的四家企业的产量占到总产量的94%左右。

中型载货汽车是中国进展最早的汽车产品,90年代初期产销量快速增长,并于1993年达到年产量的最高峰〔33万辆〕。

此后由于市场萎缩和中国汽车工业结构调整,产销量连年大幅度下降,到1998年己不足20万辆。

轻型车是在80年代以后进展起来的,到1998年产销量达50万辆,占四大商用车产量的43%,而且增长势头颇为强劲。

微型车的开发和研制也始于80年代初期,进入90代后增长迅速,到1998年产量超过30万辆,成为与轿车一样拉动中国汽车工业增长的要紧因素。

近年来,中国汽车零配件工业的增长也十分迅速。

部分零配件在满足国内需求的同时还大量出口国际市场,成为中国汽车工业出口创汇的要紧力量。

1998年,中国汽车零配件出口总额4.89亿美元,比1990年增长了5倍,在汽车工业出口总额中所占比重为55%,比1996年提高了近10个百分点。

2、中国汽车工业生产能力的地区分布

中国汽车企业在全国各省市的分布如下表所示:

表6

地区

企业数

大型企业

中型企业

固定资产规模〔千元〕

就业人数

全国

2788

215

464

130558769

1476690

湖北省

320

37

74

23323496

224503

吉林省

163

8

30

19344504

167564

上海市

156

34

20

16258633

81647

江苏省

254

4

34

9131217

109371

重庆市

85

7

9

7409496

54344

天津市

160

13

20

6483551

67307

广东省

117

12

24

5634204

46589

山东省

152

11

34

5476691

98992

河北省

128

9

13

4510319

53657

辽宁省

106

9

18

4067579

76676

浙江省

273

4

18

3379893

57962

北京市

150

9

9

3372384

49458

四川省

117

8

30

2641071

64902

江西省

47

1

8

2525767

31356

河南省

100

5

13

2331401

43724

湖南省

88

8

24

2276053

52243

安徽省

59

7

19

2164681

39028

广西区

69

3

12

1931692

30530

福建省

62

11

1585729

13874

黑龙江

43

7

4

1349942

28000

云南省

26

2

7

955334

14813

内蒙古

13

4

933160

6238

山西省

26

4

4

745507

15806

陕西省

23

3

5

727775

16864

新疆区

13

1

6

562439

7886

海南省

2

1

540651

849

贵州省

17

2

5

484049

10018

甘肃省

9

1

4

190344

5150

青海省

8

1

4

183676

6477

宁夏区

2

1

37531

862

从中能够看出,中国汽车工业要紧分布在湖北、吉林、上海、江苏、重庆和天津等原有汽车工业基础比较雄厚的省区。

这六省市的汽车企业数目占全国汽车企业总数的40%以上,资产规模占全国的63%,就业人数占全国的47%。

从资产规模和企业总数的对比能够看出,这些省市汽车企业规模较大;明显高出全国平均水平,是中国汽车工业的要紧生产基地,也是主力车型整车生产企业比较集中的地区。

其余二十多个省市中,浙江省汽车企业数目居全国第二,以中小规模的零部件企业为主,是中国汽车零部件生产的要紧省区之一,但该省除了年产不足2000辆客车的生产能力外,整车生产能力专门小。

在宽敞的西南和西北地区,只有陕西和山西具备小规模整车生产能力,其他多数省区汽车工业十分落后,企业数量、企业规模和总的资产规模都专门小,即使有小量整车生产,也以各种改装汽车为主,缺乏主力车型的生产能力。

3、集中度:

产品集中度和市场集中度

汽车工业是受规模经济阻碍最深的少数工业部门之一。

国际体会说明,寡头垄断的市场结构在汽车工业中具有不容置疑的地位。

依照1999年底的统计资料运算,中国115家整车生产企业的集中程度如下表所示:

表7

产量

占总产量比例%

前三家企业

431947

23.75

前八家企业

867415

56.77

前十五家企业

1155937

87.64

表8

车型

企业总数

集中度统计口径

占总产量比重

占总销售额比重

最大企业产量所占比重

最大企业市场所占比重

重型载货汽车

17

前三家

96.06

96.65

53.34

48.88

中型载货汽车

13

前两家

96.9

96.87

52.87

51.76

轻型载货汽车

48

前六家

74.88

77.5

23.18

23.28

微型载货汽车

11

前三家

89.56

89.02

42.23

41.74

大型客车

12

前五家

81.31

54.38

20.41

18.21

中型客车

16

前四家

85.21

85.3

44.02

44.05

轻型客车

60

前六家

71.46

70.51

24.48

25.26

微型客车

8

前五家

98.61

98.42

30.17

30.91

轿车

14

前七家

95.31

94.7

41.42

40.69

注:

上表数据来源于«中国汽车工业综合分析»〔1999年9月份〕,汽车产量为各企业1999年1-9月份的累计产量。

表中数据说明,中国汽车行业不同车型的生产和市场集中程度不同。

其中,中型和重型载货汽车的集中程度最高,其次是微型载货汽车、中型客车、微型客车和轿车,集中程度最低的车型是轻型载货汽车、大型客车、轻型客车。

生产和市场集中程度在不同车型之间的差别,要紧缘故在于改革开放以来各车型需求增长的幅度不同。

一样来说,需求增长较快的车型,由于各地点投资热情高,企业数量和产量同时快速增长,因此生产和市场集中程度较低,如轻型车。

而需求增长缓慢的车型如中型载货汽车,原先差不多有较大规模的生产能力,新增能力较小,生产和市场的集中程度相应高一些。

在此,一个略带规律性的现象是,改革开放以后,需求增长因而产量增长越快的车型,生产和市场的集中程度越低。

不同车型因资本规模、技术要求不同而形成的进入壁垒的差别,对中国汽车工业集中程度的阻碍并不大。

4、技术水平,R&D支出与技术引进

改革开放初期,中国汽车工业总体技术水平比国际水平落后大约20-25年,零部件技术力量专门薄弱,轿车生产技术几乎是空白。

此后近二十年里,通过自主开发和引进,中国汽车工业技术水平有了明显提高。

1998年,中国汽车工业的R&D支出共38亿元,占销售收入的1.4%,其中整车企业R&D支出17.3亿元,占整车销售收入的1.27%;车用发动机生产企业R&D支出9455万元,占销售收入的0.986%;汽车零配件企业R&D支出11.5亿元,占销售收入的2.13%。

总体来看,汽车零部件企业技术开发投资比重较高。

分企业规模看,大型企业的R&D支出水平最高,达到年销售收入1.6-1.7%的水平,企业年平均开发支出约2000-2500万元。

其次是中型企业,平均比重约1.2%。

特大型企业R&D支出占销售收入的比重最低,仅为1.08%,但单个企业平均的开发投入金额高达1.3亿元。

这在一定程度上说明了汽车工业研究开发中的规模经济性。

分企业性质看,国有汽车企业的R&D支出远高于其他所有制类型的企业,是中国汽车工业R&D投资的主体,1998年占总R&D投资的一半以上。

但从R&D投资的比重看,各种所有制形式的企业之间没有太大差别。

在不断加大R&D投资,提高自身研发能力和技术水平的同时,中国汽车工业加快了引进国外先进技术的步伐。

近十多年来,通过直截了当利用外资,中国汽车工业先后引进国外技术300余项,其中整车26项,发动机、变速箱、车身等要紧总成25项,零部件153项,工艺、研究开发等79项。

引进车型涉及除中型载货车以外的几乎所有车型。

与此同时,300余家汽车工业的重点企业,还通过直截了当引进外资进行了技术改造。

到目前为止,中国汽车工业己差不多具备除轿车外的多种重要车型和零部件的自主开发能力。

但与国际水平相比,中国汽车技术水平和开发能力仍旧专门低。

有资料显示,中国汽车工业引进技术产品达到80年代水平的占30%;换代产品达到80年代水平的占30%,技术落后产品占40%。

其中较为突出的是客车和旅行车,大部分是仅适合公路中短途客运和都市公共交通用的低档产品。

从技术性能看,中国汽车产品自重约比国外同类车重10~20%,油耗约高10~30%,汽车首次故障里程约1000~2000公里,是国外车的十分之一。

汽车电器系统、供油系统和附件性能不稳固,汽车寿命也只及国外同类车的一半。

就轿车技术看,国外轿车普遍采纳多气门、电子喷射发动机、中央门锁系统,中高级轿车都配备了安全气囊、ABS防抱死制动系统,而国产车除奥迪有安全气囊和ABS系统外,其它车都没有,专门多车型没有中央门锁系统和多气门、电子喷射系统。

总的来看,国产轿车技术性能比国外落后5-15年。

同时,由于零部件工业落后,轿车在油耗、故障发生率等技术指标上和国外同档次车有明显差距。

在废气排放操纵技术方面,中国新产轿车的HC、CO和NOx的排放量分别是1992年美国新车排放量的14.5倍、11.8倍和3.3倍,也明显高于世界其他国家。

最后,中国轿车工业仍旧没有形成自己的设计开发能力,一些轿车品种己是国外十几年前的车型,而且车型更新周期专门长,如桑塔纳在生产了10多年后,才推出了新型的桑塔纳2000型。

近年来,中国汽车工业的技术引进正在从单一全套产品引进向以引进开发技术为主的方向转变。

载货车、客车和摩托车开始实现自主开发,轿车产品开始同外国厂家联合开发,以从中学习技术、积存体会,尽快向自主开发过渡。

三、中国汽车工业领域的外商投资

1、中国汽车工业外商直截了当投资的进展历史和现状

汽车工业是中国利用外资较多的行业。

1983年,北京汽车制造厂与美

升级会员

升级会员