成本会计复习资料.docx

《成本会计复习资料.docx》由会员分享,可在线阅读,更多相关《成本会计复习资料.docx(15页珍藏版)》请在冰豆网上搜索。

成本会计复习资料

成本会计复习资料

一、计算题:

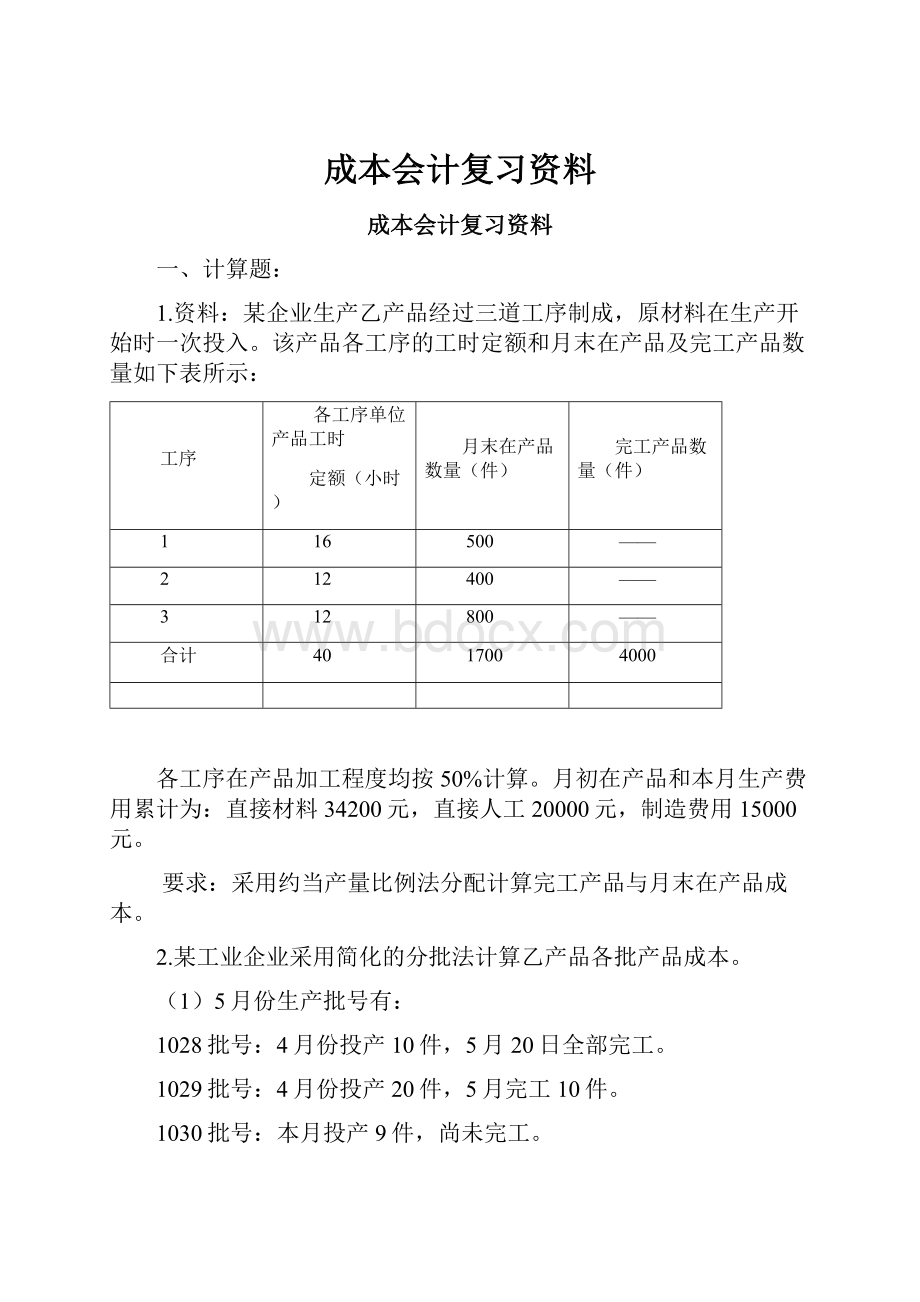

1.资料:

某企业生产乙产品经过三道工序制成,原材料在生产开始时一次投入。

该产品各工序的工时定额和月末在产品及完工产品数量如下表所示:

工序

各工序单位产品工时

定额(小时)

月末在产品数量(件)

完工产品数量(件)

1

16

500

——

2

12

400

——

3

12

800

——

合计

40

1700

4000

各工序在产品加工程度均按50%计算。

月初在产品和本月生产费用累计为:

直接材料34200元,直接人工20000元,制造费用15000元。

要求:

采用约当产量比例法分配计算完工产品与月末在产品成本。

2.某工业企业采用简化的分批法计算乙产品各批产品成本。

(1)5月份生产批号有:

1028批号:

4月份投产10件,5月20日全部完工。

1029批号:

4月份投产20件,5月完工10件。

1030批号:

本月投产9件,尚未完工。

(2)各批号5月末累计原材料费用(原材料在生产开始时一次投入)和工时为:

1028批号:

原材料费用1000元,工时100小时。

1029批号:

原材料费用2000元,工时200小时。

1030批号:

原材料费用1500元,工时100小时。

(3)5月末,该企业全部产品累计原材料费用4500元,工时400小时,直接人工费用2000元,制造费用1200元。

(4)5月末,完工产品工时250小时,其中1029号150小时。

要求:

(1)计算累计间接计入费用分配率。

(2)计算各批完工产品成本。

(3)编写完工产品入库的会计分录。

解:

(1)累计间接计入费用分配率(4分)

直接人工=2000/400=5

制造费用=1200/400=3

(2)各批完工产品成本(3分)

1028号:

1000+100*(5+3)=1800(元)

1029号:

(2000/20)*10+150*(5+3)=2200(元)

(3)(3分)

借:

库存商品——乙产品4000

贷:

生产成本——基本生产成本——1028号批次1800

——1029号批次2200

3.已知:

某企业每年需用A零件2000件,原由金工车间组织生产,年总成本19000元,其中,固定生产成本为7000元。

如果改从市场上采购,单价为8元,同时将剩余生产能力用于加工B零件,可节约外购成本2000元。

要求:

为企业做出自制或外购A零件的决策,并说明理由。

解:

自制零件的变动成本=19000-7000=12000元

自制零件的相关成本=12000+2000=14000元

外购零件相关成本=8×2000=16000

因为自制零件的成本低于外购成本,所以应当自制A零件,这样可使企业节约2000元成本(16000-14000)。

4.某企业设供电.运输两个辅助车间。

本月发生的辅助生产费用及提供的劳务量如下表:

辅助生产车间名称

供电车间

运输车间

待分配费用

9000元

16000元

提供劳务数量

3100度

4200公里

耗用劳务数量

供电车间

200公里

运输车间

100度

基本车间一般耗用

2000度

3000公里

行政管理部门

1000度

1000公里

要求:

请用直接分配法分配辅助车间费用(列出费用分配率计算过程,将分配结果填入下表)。

辅助生产费用分配表(直接分配法)金额单位:

元

项目

分配供电费

分配运输费

合计

数量

金额

数量

金额

待分配费用

劳务供应总量

费用分配率(单位成本)

受益对象

供电车间

运输部门

基本车间一般耗用

企业行政管理部门

合计

解:

供电单位成本:

运输单位成本:

5.某企业12月份实际发生的制造费用为240000元,生产A.B.C三种产品的实际生产工时分别为2000小时.3000小时.5000小时。

要求:

按实际生产工时比例计算A.B.C三种产品应负担的制造费用,并编制会计分录。

解:

(1)分配率=240000/(2000+3000+5000)=24(元/工时)

A产品负担:

2000*24=48000(元)

B产品负担:

3000*24=72000(元)

C产品负担:

5000*24=120000(元)

(2)借:

生产成本---基本生产成本---A产品48000

---B产品72000

---C产品120000

贷:

制造费用240000

6.资料:

某企业生产C产品,顺序经过三道工序完成,本月共完工1310件,各工序月末在产品分别为200件,100件和50件。

各工序材料消耗定额分别为50千克、30千克和20千克,在各工序生产开始时按定额一次投入本工序所需的材料。

月初在产品的材料费用和本月发生的材料费用分别为2500元和27500元。

要求:

(1)按投料程度计算的在产品约当产量。

(2)采用约当产量比例法将材料费用在完工产品和在产品之间进行分配。

解:

(1)在产品约当产量=200*(50÷100)+100*(80÷100)+50*(20÷100)=190(件)

(2)分配率=(2500+27500)÷(1310+190)=20(元/件)

完工产品负担的材料费用=1310*20=26200(元)

在产品负担的材料费用=(2500+27500)-26200=3800(元)

7.A企业生产甲产品,假定产销平衡,预计甲产品销售量为6000件,单价为500元,增值税率为17%,另外还需交纳10%的消费税。

假设该企业甲产品购进货物占销售额的预计比重为40%,若该企业所在地区的城市维护建设税税率为7%,教育费附加为3%,同行业先进的销售利润率为20%。

要求:

预测该企业的目标成本。

解:

目标利润=6000×500×20%=600000(元)

应缴税金

=6000×500×10%+〔6000×500×10%+6000×500×(1-40%)×17%〕×(7%+3%)

=360600

目标成本=6000×500-360600-600000=2039400(元)

二、综合题

1.某企业生产A产品顺序经过两个生产步骤连续加工完成,第一步完工半成品直接投入第二步加工,不通过自制半成品库收发。

各步骤月末在产品与完工产品之间的费用分配采用约当产量法。

原材料于生产开始时一次投入,各步骤在产品在本步骤的完工程度均为50%。

月初无在产品成本,本月有关生产费用见各步骤成本计算单。

各步骤完工产品及月末在产品情况如下:

项目

第一步骤

第二步骤

完工产品数量

400

300

月末在产品数量

200

100

要求:

(1)采用逐步综合结转分步法计算产品成本,并填列各步骤产品成本计算单;

(2)对产成品成本进行成本还原。

1.产品成本计算单

生产步骤:

第一步骤产品名称:

半成品

项目

直接材料

直接人工

制造费用

合计

本月发生生产费用

60000

10000

20000

90000

本月生产费用合计

分配率

完工半成品成本

月末在产品成本

∙直接材料费用分配率=

∙直接人工分配率=

∙制造费用分配率=

2.产品成本计算单

生产步骤:

第二步骤产品名称:

产成品

项目

半成品成本

直接人工

制造费用

合计

本月发生生产费用

3500

10500

本月生产费用合计

分配率

完工产成品成本

月末在产品成本

∙半成品成本分配率=

∙直接人工分配率=

∙制造费用分配率=

3.产成品成本还原计算表

项目

半成品成本

直接

材料

直接

人工

制造

费用

合计

还原前产成品成本

本月所产半成品成本

产成品所耗半成品成本还原

还原后产成品成本

还原分配率=

解答:

(1)1.产品成本计算单

生产步骤:

第一步骤产品名称:

半成品

项目

直接材料

直接人工

制造费用

合计

本月发生生产费用

60000

10000

20000

90000

本月生产费用合计

60000

10000

20000

90000

分配率

100

20

40

160

完工半成品成本

40000

8000

16000

64000

月末在产品成本

20000

2000

4000

26000

(1)直接材料费用分配率=60000÷(400+200)=100

(2)直接人工分配率=10000÷(400+200×50%)=20

(3)制造费用分配率=20000÷(400+200×50%)=40

2.产品成本计算单

生产步骤:

第二步骤产品名称:

产成品

项目

半成品

直接人工

制造费用

合计

本月发生生产费用

64000

3500

10500

78000

本月生产费用合计

64000

3500

10500

78000

分配率

160

10

30

200

完工产成品成本

48000

3000

9000

60000

月末在产品成本

16000

500

1500

18000

(1)半成品成本分配率=64000÷(300+100)=160

(2)直接人工分配率=3500÷(300+100×50%)=10

(3)制造费用分配率=10500÷(300+100×50%)=30

3.成本还原:

第二步骤还原分配率=48000÷64000=0.75

产成品成本还原计算表

项目

半成品

直接材料

直接人工

制造费用

合计

还原前产成品成本

48000

3000

9000

60000

本月所产半成品成本

40000

8000

16000

64000

产成品所耗半成品还原(0.75)

-48000

30000

6000

12000

0

还原后产成品成本

30000

9000

21000

60000

2.某企业生产甲产品,生产分两步进行,第一步骤为第二步骤提供半成品,第二步骤将其加工为产成品。

材料在生产开始时一次投入,产成品和月末在产品之间分配费用的方法采用定额比例法:

其中材料费用按定额材料费用比例分配,其他费用按定额工时比例分配。

有关定额资料、月初在产品成本及本月发生的生产费用见各步骤产品成本计算单。

要求:

采用平行结转分步法计算甲产品成本(完成表1、2、3填制并列出每一步骤各成本项目分配率的计算过程,分配率保留小数点后两位)。

解:

(1)登记第一步骤成本计算单表1:

表1产品成本计算单

生产步骤:

第一步骤200×年8月产品品种:

甲产品

项目

直接材料

定额

工时

直接

人工

制造

费用

合计

定额

实际

月初在产品成本

67000

62000

2700

7200

10000

79200

本月生产费用

98000

89500

6300

11700

11600

112800

本月生产费用合计

分配率

应计入产成品

成本的份额

125000

5000

月末在产品成本

直接材料分配率=

直接人工分配率=

制造费用分配率=

(2)登记第二步骤成本计算单表2:

表2产品成本计算单

生产步骤:

第二步骤200×年8月产品品种:

甲产品

项目

直接材料

定额

工时

直接

人工

制造

费用

合计

定额

实际

月初在产品成本

2300

8500

9500

18000

本月生产费用

9300

20500

22980

43480

本月生产费用合计

分配率

应计入产成品

成本的份额

10000

月末在产品成本

直接人工分配率=

制造费用分配率=

(3)根据第一.第二步骤成本计算单,填制产品成本汇总表3

表3产品成本汇总计算表

产品品种:

甲产品200×年8月单位:

元

生产步骤

完工产品数量(件)

直接材料

直接人工

制造费用

合计

第一步

第二步

总成本

500

单位成本

解:

(1)登记第一步骤成本计算单表3:

表3产品成本计算单

生产步骤:

第一步骤200×年8月产品品种:

甲产品

项目

直接材料

定额

工时

直接

人工

制造

费用

合计

定额

实际

月初在产品成本

67000

62000

2700

7200

10000

79200

本月生产费用

98000

89500

6300

11700

11600

112800

合计

165000

151500

9000

18900

21600

192000

分配率

0.92

2.1

2.4

应计入产成品

成本的份额

125000

115000

5000

10500

12000

137500

月末在产品成本

40000

36500

4000

8400

9600

54500

直接材料分配率=151500/165000=0.92

直接人工分配率=18900/9000=2.1

制造费用分配率=21600/9000=2.4

(2)登记第二步骤成本计算单表4:

表4产品成本计算单

生产步骤:

第二步骤200×年8月产品品种:

甲产品

项目

直接材料

定额

工时

直接

人工

制造

费用

合计

定额

实际

月初在产品成本

2300

8500

9500

18000

本月生产费用

9300

20500

22980

43480

合计

11600

29000

32480

61480

分配率

2.5

2.8

应计入产成品

成本的份额

10000

25000

28000

53000

月末在产品成本

1600

4000

4480

8480

直接人工分配率=29000/11600=2.5

制造费用分配率=32480/11600=2.8

(3)根据第一、第二步骤成本计算单,填制产品成本汇总表5

表5产品成本汇总计算表

产品品种:

甲产品200×年8月单位:

元

生产车间

完工产品数量(件)

直接材料

直接人工

制造费用

合计

第一步

115000

10500

12000

137500

第二步

25000

28000

53000

总成本

500

115000

35500

40000

190500

单位成本

230

71

80

381

升级会员

升级会员