税务行政处罚自由裁量基准.docx

《税务行政处罚自由裁量基准.docx》由会员分享,可在线阅读,更多相关《税务行政处罚自由裁量基准.docx(33页珍藏版)》请在冰豆网上搜索。

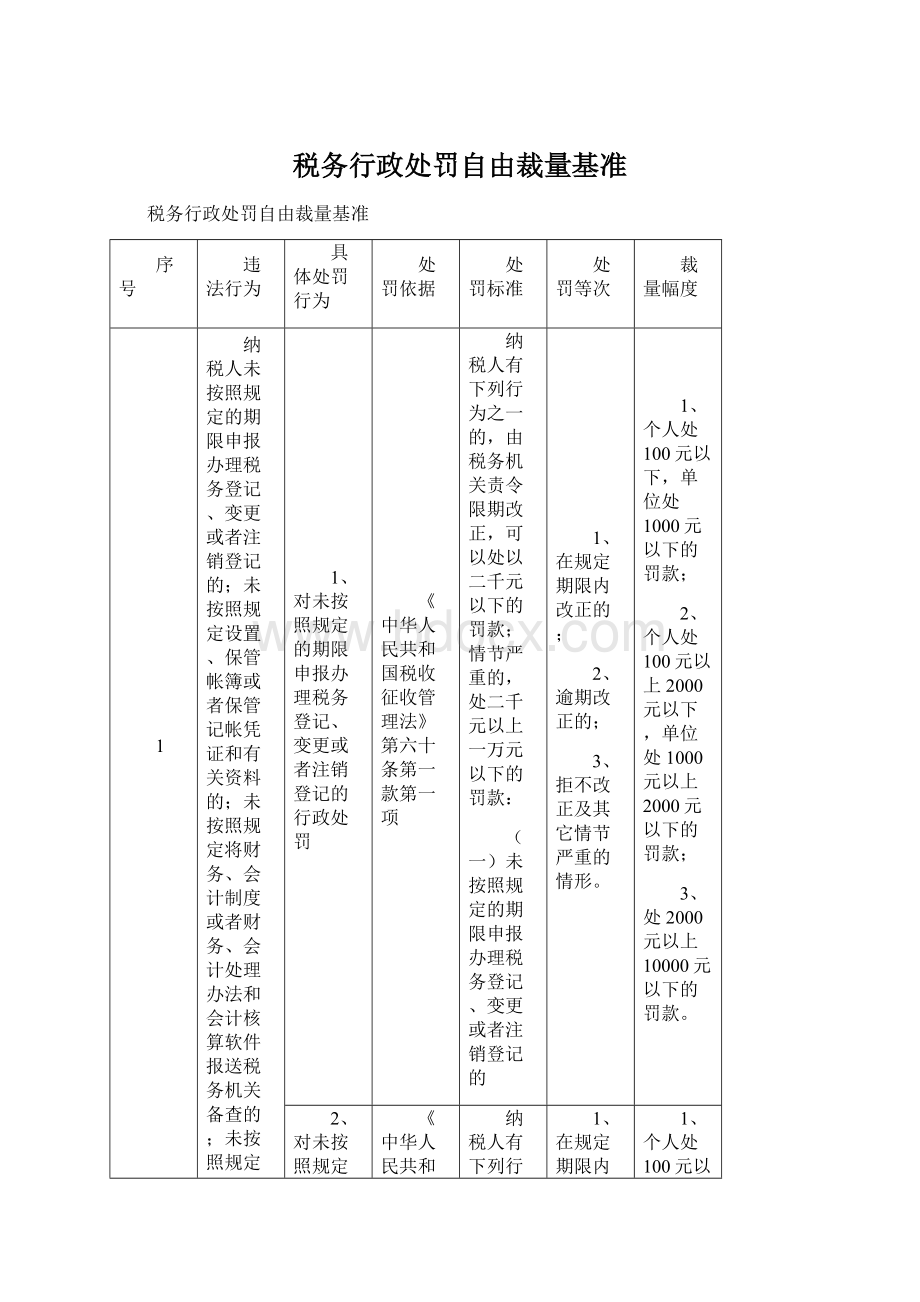

税务行政处罚自由裁量基准

税务行政处罚自由裁量基准

序号

违法行为

具体处罚行为

处罚依据

处罚标准

处罚等次

裁量幅度

1

纳税人未按照规定的期限申报办理税务登记、变更或者注销登记的;未按照规定设置、保管帐簿或者保管记帐凭证和有关资料的;未按照规定将财务、会计制度或者财务、会计处理办法和会计核算软件报送税务机关备查的;未按照规定将其全部银行帐号向税务机关报告的;未按照规定安装、使用税控装置,或者损毁或者擅自改动税控装置的;纳税人未按照规定使用税务登记证件,或者转借、涂改、损毁、买卖、伪造税务登记证件的;纳税人未按照规定办理税务登记证件验证或者换证手续的处罚

1、对未按照规定的期限申报办理税务登记、变更或者注销登记的行政处罚

《中华人民共和国税收征收管理法》第六十条第一款第一项

纳税人有下列行为之一的,由税务机关责令限期改正,可以处以二千元以下的罚款;情节严重的,处二千元以上一万元以下的罚款:

(一)未按照规定的期限申报办理税务登记、变更或者注销登记的

1、在规定期限内改正的;

2、逾期改正的;

3、拒不改正及其它情节严重的情形。

1、个人处100元以下,单位处1000元以下的罚款;

2、个人处100元以上2000元以下,单位处1000元以上2000元以下的罚款;

3、处2000元以上10000元以下的罚款。

2、对未按照规定设置、保管帐簿或者保管记帐凭证和有关资料的行政处罚

《中华人民共和国税收征收管理法》第六十条第一款第二项

纳税人有下列行为之一的,由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,处二千元以上一万元以下的罚款:

(二)未按照规定设置、保管帐簿或者保管记帐凭证和有关资料的

1、在规定期限内改正的;

2、逾期改正的;

3、拒不改正及其它情节严重的情形。

1、个人处100元以下,单位处1000元以下的罚款;

2、个人处100元以上2000元以下,单位处1000元以上2000元以下的罚款;

3、处2000元以上10000元以下的罚款。

3、对未按照规定将财务、会计制度或者财务、会计处理办法和会计核算软件报送税务机关备查的行政处罚

《中华人民共和国税收征收管理法》第六十条第一款第三项

纳税人有下列行为之一的,由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,处二千元以上一万元以下的罚款:

(三)未按照规定将财务、会计制度或者财务、会计处理办法和会计核算软件报送税务机关备查的

1、在规定期限内改正的;

2、逾期改正的;

3、拒不改正及其它情节严重的情形。

1、个人处100元以下,单位处1000元以下的罚款;

2、个人处100元以上2000元以下,单位处1000元以上2000元以下的罚款;

3、处2000元以上10000元以下的罚款。

4、对未按照规定将其全部银行帐号向税务机关报告的行政处罚

《中华人民共和国税收征收管理法》第六十条第一款第四项

纳税人有下列行为之一的,由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,处二千元以上一万元以下的罚款:

(四)未按照规定将其全部银行帐号向税务机关报告的

1、在规定期限内改正的;

2、逾期改正的;

3、拒不改正及其它情节严重的情形。

1、个人处100元以下,单位处1000元以下的罚款;

2、个人处100元以上2000元以下,单位处1000元以上2000元以下的罚款;

3、处2000元以上10000元以下的罚款。

5、对未按照规定安装、使用税控装置,或者损毁或者擅自改动税控装置的行政处罚

《中华人民共和国税收征收管理法》第六十条第一款第五项

纳税人有下列行为之一的,由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,处二千元以上一万元以下的罚款:

(五)未按照规定安装、使用税控装置,或者损毁或者擅自改动税控装置的

1、在规定期限内改正的;

2、逾期改正的;

3、拒不改正及其它情节严重的情形。

1、个人处100元以下,单位处1000元以下的罚款;

2、个人处100元以上2000元以下,单位处1000元以上2000元以下的罚款;

3、处2000元以上10000元以下的罚款。

6、对纳税人未按照规定使用税务登记证件,或者转借、涂改、损毁、买卖、伪造税务登记证件的行政处罚

《中华人民共和国税收征收管理法》第六十条第二款

纳税人未按照规定使用税务登记证件,或者转借、涂改、损毁、买卖、伪造税务登记证件的,处二千元以上一万元以下的罚款;情节严重的,处一万元以上五万元以下的罚款

1、在规定期限内改正的;

2、逾期改正的;

3、拒不改正及其它情节严重的情形。

1、处2000元以上5000元以下的罚款;

2、处5000元以上10000元以下的罚款;

3、处10000元以上50000元以下的罚款。

7、对纳税人未按照规定办理税务登记证件验证或者换证手续的行政处罚

《中华人民共和国税收征收管理法实施细则》第九十条

纳税人未按照规定办理税务登记证件验证或者换证手续的,由税务机关责令限期改正,可以处2000元以下的罚款;情节严重的,处2000元以上1万元以下的罚款

1、在规定期限内改正的;

2、逾期改正的;

3、拒不改正及其它情节严重的情形。

1、个人处100元以下,单位处1000元以下的罚款;

2、个人处100元以上2000元以下,单位处1000元以上2000元以下的罚款;

3、处2000元以上10000元以下的罚款。

2

通过提供虚假的证明资料等手段,骗取税务登记证的处罚

对骗取税务登记证的行政处罚

《税务登记管理办法》第四十四条

纳税人通过提供虚假的证明资料等手段,骗取税务登记证的,处2000元以下的罚款;情节严重的,处2000元以上10000元以下的罚款

1、限期内改正,未造成少缴税款的;

2、限期内未改正,但未造成少缴税款的;

3、造成少缴税款的。

1、处1000元以下罚款;

2、处1000元以上2000元以下罚款;

3、处2000元以上10000元以下罚款。

3

扣缴义务人未按照规定办理扣缴税款登记的处罚

对扣缴义务人未按照规定办理扣缴税款登记的行政处罚

《税务登记管理办法》第四十五条

扣缴义务人未按照规定办理扣缴税款登记的,税务机关应当自发现之日起3日内责令其限期改正,并可处以2000元以下的罚款

1、限期内改正,未造成少缴税款的;

2、限期内未改正,但未造成少缴税款的;

3、造成少缴税款的。

1、处500元以下罚款;

2、处500元以上1000元以下罚款;

3、处1000元以上2000元以下罚款

4

扣缴义务人未按照规定设置、保管代扣代缴、代收代缴税款帐簿或者保管代扣代缴、代收代缴税款记帐凭证及有关资料的处罚

对扣缴义务人未按照规定设置、保管代扣代缴、代收代缴税款帐簿或者保管代扣代缴、代收代缴税款记帐凭证及有关资料的行政处罚

《中华人民共和国税收征收管理法》第六十一条

扣缴义务人未按照规定设置、保管代扣代缴、代收代缴税款帐簿或者保管代扣代缴、代收代缴税款记帐凭证及有关资料的,由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,处二千元以上五千元以下的罚款

1、在规定期限内改正的;

2、逾期改正的;

3、拒不改正及其它情节严重的情形。

1、个人处100元以下,单位处1000元以下的罚款;

2、个人处100元以上2000元以下,单位处1000元以上2000元以下的罚款;

3、处2000元以上5000元以下的罚款。

5

纳税人未按照规定的期限办理纳税申报和报送纳税资料的,或者扣缴义务人未按照规定的期限向税务机关报送代扣代缴、代收代缴税款报告表和有关资料的处罚

1、对纳税人未按照规定的期限办理纳税申报和报送纳税资料的行政处罚

《中华人民共和国税收征收管理法》第六十二条

纳税人未按照规定的期限办理纳税申报和报送纳税资料的,由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,可以处二千元以上一万元以下的罚款

1、在规定期限内改正的;

2、逾期改正的;

3、拒不改正及其它情节严重的情形。

1、个人处100元以下,单位处1000元以下的罚款;

2、个人处100元以上2000元以下,单位处1000元以上2000元以下的罚款;

3、处2000元以上10000元以下的罚款。

2、对扣缴义务人未按照规定的期限向税务机关报送代扣代缴、代收代缴税款报告表和有关资料的行政处罚

《中华人民共和国税收征收管理法》第六十二条

扣缴义务人未按照规定的期限向税务机关报送代扣代缴、代收代缴税款报告表和有关资料的,由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,可以处二千元以上一万元以下的罚款

1、在规定期限内改正的;

2、逾期改正的;

3、拒不改正及其它情节严重的情形。

1、个人处100元以下,单位处1000元以下的罚款;

2、个人处100元以上2000元以下,单位处1000元以上2000元以下的罚款;

3、处2000元以上10000元以下的罚款。

6

偷税的处罚

1、对纳税人偷税的行政处罚

《中华人民共和国税收征收管理法》第六十三条第一款

对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任

1、纳税人实施偷税有以下情形之一的:

(1)因偷税被地税机关处罚或刑事处罚的,3年内又实施偷税的;

(2)偷税金额巨大且占应纳税额30%以上,拒不配合税务机关检查的;

(3)使用伪造的完税凭证的。

2、纳税人实施偷税有以下情形之一的:

(1)恐吓、威胁、报复办案人员及有关证人、举报人的;

(2)隐匿、销毁记账凭证的;

(3)经税务机关书面通知申报而拒不申报的;

3、纳税人实施偷税,但没有上述所列情形的。

1、处不缴或少缴税款3倍以上5倍以下罚款;

2、处不缴或少缴税款1倍以上3倍以下罚款;

3、处不缴或少缴税款0.5倍以上1倍以下罚款。

2、对扣缴义务人采取偷税手段,不缴或少缴已扣、已收税款的行政处罚

《中华人民共和国税收征收管理法》第六十三条第二款

扣缴义务人采取前款所列手段,不缴或者少缴已扣、已收税款,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任

1、扣缴义务人实施偷税手段有以下情形之一的:

(1)因偷税被地税机关处罚或刑事处罚的,3年内又实施偷税的;

(2)偷税金额巨大且占应纳税额30%以上,拒不配合税务机关检查的;

(3)使用伪造的完税凭证。

2、扣缴义务人实施偷税手段有以下情形之一的:

(1)恐吓、威胁、报复办案人员及有关证人、举报人的;

(2)隐匿、销毁记账凭证的

(3)经税务机关书面通知申报而拒不申报的;

3、扣缴义务人实施偷税手段,但没有上述所列情形的。

1、处不缴或少缴税款3倍以上5倍以下罚款;

2、处不缴或少缴税款1倍以上3倍以下罚款;

3、处不缴或少缴税款0.5倍以上1倍以下罚款。

7

编造虚假计税依据的;不进行纳税申报,不缴或者少缴应纳税款的处罚

对编造虚假计税依据的行政处罚

《中华人民共和国税收征收管理法》第六十四条第一款

纳税人、扣缴义务人编造虚假计税依据的,由税务机关责令限期改正,并处五万元以下的罚款

1、在规定期限内改正的;

2、逾期改正的;

3、拒不改正及其它情节严重的情形。

1、处1000元以下罚款;

2、处1000元以上20000元以下罚款;

3、处20000元以上50000以下罚款。

8

纳税人不进行纳税申报,不缴或者少缴应纳税款的处罚

对纳税人不进行纳税申报,不缴或者少缴应纳税款的的行政处罚

《中华人民共和国税收征收管理法》第六十四条第二款

纳税人不进行纳税申报,不缴或者少缴应纳税款的,由税务机关追缴

升级会员

升级会员