国际钢铁行业报告.docx

《国际钢铁行业报告.docx》由会员分享,可在线阅读,更多相关《国际钢铁行业报告.docx(38页珍藏版)》请在冰豆网上搜索。

国际钢铁行业报告

摘要

本研究报告分两大部分。

第一部分就2005年上半年国外钢铁市场状况,以与价格波动情况与其原因进行了分析,同时也对下半年市场价格走势进行了预测;第二部分,分析了刚刚颁布的《钢铁产业发展政策》的背景和主要政策导向,以与对未来我国钢铁产业发展的影响。

2005年上半年,全球钢材消费没能延续去年的强劲增长势头,一、二季度表观消费量增长均低于4%,而生产依然保持强劲,这使得国际钢铁价格从高位迅速回落。

我们预计,三季度后期全球钢铁价格会止跌走稳,原因是国际钢铁市场上一些支撑钢铁价格走稳的因素的存在:

一是原材料价格依然高位运行;二是未来全球市场需求状况依然良好;三是世界钢铁企业已经开始缩减产量以稳定价格。

从2005年4月份起,国钢铁市场价格出现大幅波动,钢铁价格大幅下跌。

但是,从国钢铁市场状况来看,并没有出现供需失衡现象。

从市场供给来看,上半年国钢铁产量继续高速增长,1-5月,我国生产钢材14282万吨,增长25.43%,6月份增长有所放慢,从市场需求来看,上半年固定资产投资和房地产投资增长较去年有所回落,但由于经济高速增长和其他下游产业的发展,钢材消费依然保持稳步增长,1-5月国市场钢材表观消费量14414万吨,增长14.38%,考虑到进出口因素,国钢铁市场供需大体平衡。

本报告分析认为,二季度钢铁价格的迅速下降是市场对国家一系列调控政策的反应和对前段钢铁价格高速上涨的调整,由于国市场并没有出现实质性的供需失衡,预计三季度钢铁价格就会趋稳,甚至可能出现回升趋势。

今年7月20日,国家发改委颁布了《钢铁产业发展政策》。

本报告分析认为,该政策针对我国钢铁产业面临的产能扩过快以与布局和结构不合理的问题,对钢铁产业布局调整、产业技术标准、组织结构调整、限制盲目增加产能和淘汰落后能力等各个方面都作了具体的规定,强调未来钢铁产业发展要以布局的改善和结构调整为核心,从而实现我国钢铁产业整体素质的提高。

同时,该政策结合钢铁产业自身的规律和我国国情,针对钢铁产业发展和国原材料、能源供应,以与运输紧的矛盾,强调未来钢铁产业把发展循环经济,走新型工业化道路作为主线,从而实现我国钢铁产业的可持续发展。

最后,本报告分析认为,《钢铁产业发展政策》会对未来我国钢铁产业的发展产生积极、深远的影响,它会有效地促进我国钢铁产业布局的改善、集中度的提高、技术水平与产品结构的升级,市场竞争模式的转变等等,从而强化钢铁产业增长方式的改变和整体素质的提高,促进我国钢铁产业健康、有序的发展,实现由钢铁大国向钢铁强国的转变。

图表目录

第一部分上半年钢铁市场分析

一、2005年上半年国际钢铁市场分析

1.全球钢铁生产、消费、价格状况

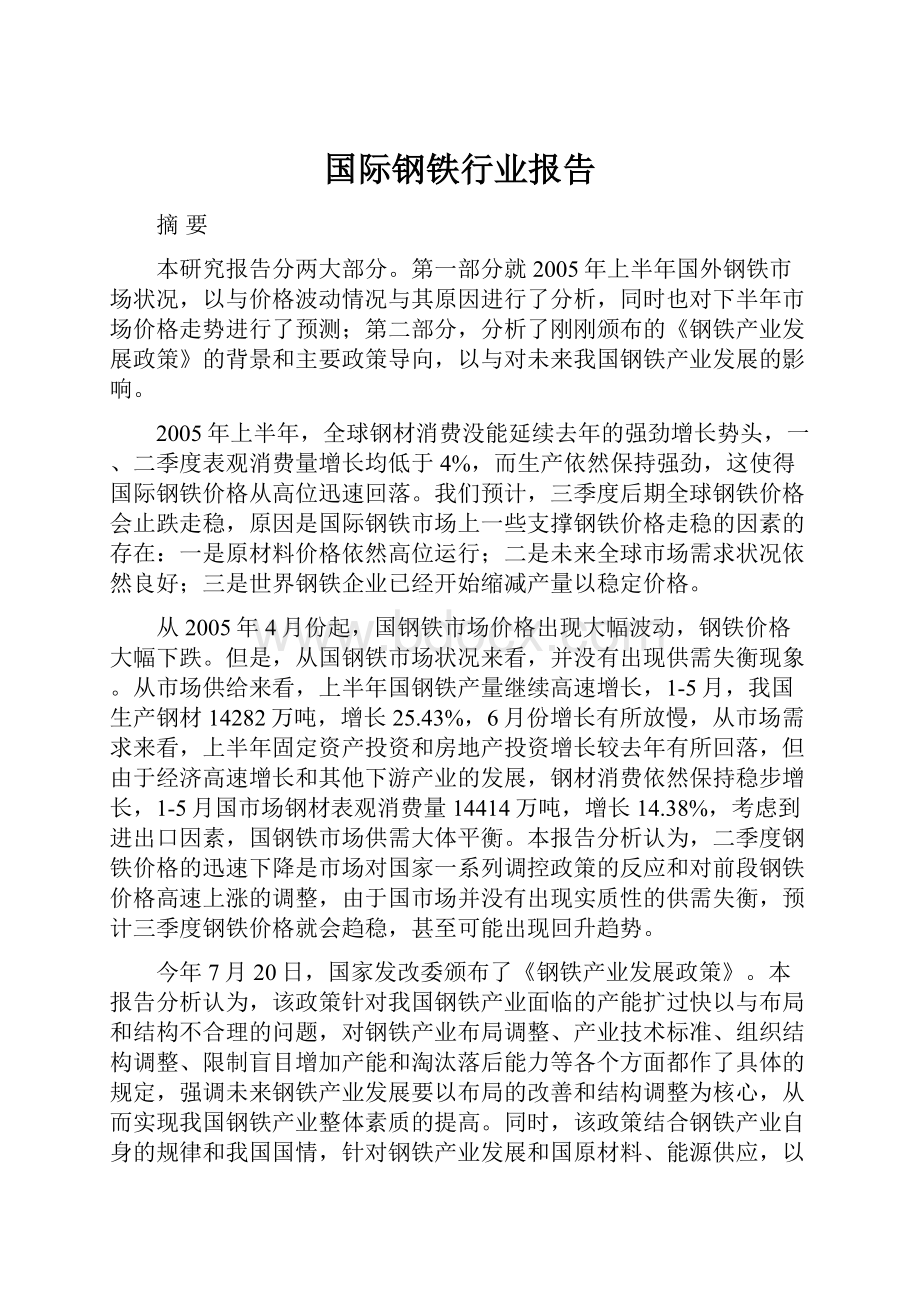

根据国际钢铁工业协会(以下简称IISI)公布的数据显示,2005年上半年全球61个主要产钢国(约占世界粗钢总产量的98%)生产粗钢54634万吨,比去年同期50789万吨增长了7.57%(如图1);全球40个主要高炉铁生产国(约占世界高炉生铁产量的99%)共生产高炉铁38220万吨,比去年同期34550吨增长了10.62%;全球生产直接还原铁2285万吨,比去年同期的2026万吨增长了12.76%(如图2)。

图1:

2005年1-6月全球粗钢产量与增长率

数据来源:

根据IISI提供数据整理

图2:

2005年1-6月全球生铁(高炉铁、直接还原铁)产量与增长率

数据来源:

根据IISI提供数据整理

今年上半年,全球钢材消费没有延续去年的高速增长的势头,相比去年全年8%的增长率,今年一、二季度全球钢材表观消费量增长均低于4%的水平,处于下调之中。

主要原因是在美元利率的提高和原油价格的高涨的影响下,美国经济增长开始放缓,从而使得作为去年全球钢材消费增长的主要推动力的美国市场的钢材需求增长显著放慢,而与此同时,中国在今年的上半年的消费的增长也并不高。

另外,目前全球过高的库存造成贸易商会减少订货水平,进而也影响到钢材消费的增长。

全球钢铁价格也从高位迅速回落。

国际钢铁价格指数从3月开始下跌,6月末CRU全球钢材综合价格指数为135.6点,比3月末的153.4下跌17.8点,跌幅近12%。

1-6月末,国际钢铁市场价格指数分别为152.53点、153.0点、153.4点、151.3点、148.5点、135.6点,从环比看呈现明显的回落势头。

通过曲线还可以看到(如图3),全球的不同钢材产品的价格在逐渐趋于一致。

图3:

2004年以来钢材综合价格和板材、线材价格走势

数据来源:

从地区钢材价格走势来看,北美以与欧洲的钢材价格自年初就开始持续下滑,截至6月末,CRU北美和欧洲指数分别降至131.9和145.8点,跌幅分别达到14.5%和13.7%(如图4)。

图4:

2004年以来北美、欧洲和亚洲钢材价格走势

数据来源:

英国商品研究所

2.国际钢铁市场价格走势分析与下半年预测

从去年全球钢铁价格的上涨到今年上半年价格下跌可以看作是钢铁市场一轮典型的周期性波动。

由于近年世界经济增长形势良好,钢铁消费需求持续增长,导致钢价的攀升,钢铁行业利润高涨,进而使得全球钢铁投资扩大,产能迅速膨胀。

产能膨胀必然导致原材料供应的紧,由此,产生了强烈的原材料供给不足的预期,又造成价格进一步上升,其结果是相对于成本的上升,钢材价格以更大幅度攀升,例如去年欧美热卷板成本上升了约70美元/吨,而价格却上升了200美元/吨。

这即给钢厂带来了巨大的盈利,又进一步刺激钢铁投资的增加和产能的膨胀。

今年年初以来,相对去年的高速增长,全球钢材消费增长有所放缓,于是市场出现了供需失衡现象,钢铁价格开始下滑。

同时,由于矿石主要供应商纷纷投入巨资扩大生产,使得业界对铁矿石的供应不足的担忧亦有所减缓,加速了钢铁价格的下滑,所以导致全球钢铁价格迅速回调。

在相当程度上,近期国际钢铁价格的下跌是对04年7月以来钢材价格大幅上涨的调整。

面对市场价格的回落,国际市场已经做出反应,国外钢铁生产企业纷纷采取减产的措施来稳定价格。

米塔尔公司宣布,将于三季度在世界围削减钢材产量100万吨;阿塞洛公司也表示三季度将继续缩减产量,其扁平材产品在欧洲区域将缩减产能的20%;德国蒂森克虏伯公司表示三季度将缩减钢材产量20万吨;英荷合资公司克鲁斯表示,三季度将月产量缩减至16万吨。

由于一些支撑钢铁价格走高因素的存在:

一是原材料价格仍然高位运行,二是全球经济增长带动全球钢铁需求前景看好,三是世界钢铁许多企业已经开始减少产量以稳定市场价格,预计在三季度末全球价格就会趋于稳定。

值得忧虑的因素是我国的产量已经超过了需求,而且我国钢铁市场对价格的反应机制缺乏灵活性。

从世界不同地区来看,自从3月以来,欧盟钢材消费量一直未增加,钢材生产企业对未来短期钢材需求更加失望,前景也不容乐观,预计在9月或10月之前欧盟钢材需求不会反弹回升。

进入二季度后,欧盟各钢厂纷纷开始削减产量,但市场已经出现供过于求的迹象。

而且,大量钢材进口货源使欧盟钢材库存量大幅度上升,目前其库存量尚未回落到正常水平,德国已经有相当于3个月半订货水平的库存。

因此,未来欧洲钢材市场价格将继续第二季度缓慢下滑的状态。

由于欧洲一些钢铁企业已经开始关闭部分产能,降低钢铁产能利用率,以恢复市场供求平衡,估计到第三季度后期,当地钢材市场价格将会趋稳。

二季度,北美钢材市场需求持续增长,但增长速度在未来几个月将放慢。

在北美建筑部门,私人住宅销售将出现反弹回升,用于私人住宅建造的钢材需求将会增长。

北美地区高级耐用消费品与设备销售将呈现稳步增长,但其增长速度不会太快。

然而,北美钢材上存在着一些因素不利于市场供求关系迅速恢复平衡:

一是北美地区钢材库存过大,目前美国已经有相当于4个月订货水平的库存;二是北美钢铁生产企业削减产量的措施不够与时,市场已经出现失衡;三是虽然增速放慢,但消费仍在持续增长,考虑到下半年钢材需求增长的问题,北美各钢铁企业在削减钢材产量方面的幅度过小。

因此,预计未来北美钢材价格仍将下滑,直到库存量完全降至正常水平之后,其价格将不再下跌。

由于需求的持续增长,北美长型材和中厚板市场价格将呈更加稳定态势,并且还可能会呈现一定上升势头。

亚洲地区的钢材需求量将再次呈现增长势头,而中国对高档薄规格尺寸热轧卷、冷轧板卷以与中厚板的进口需求将有助于维持该地区各钢铁厂订单数量。

而且,近期远洋散装货运运输船市场居高不下,运价限制住来自海外进口的板卷与中厚板货源。

预计2005后半年亚洲地区的板卷和中厚板供应将处在紧俏状态。

然而,由于中国大陆的大量出口,该地区长材供应充足。

因此,2005年后半年,亚洲地区的中厚板和板卷价格将持续呈坚挺势头,而长型材价格缺少支撑。

如果中国大陆和其他地区能限制产量,在第三季度,亚洲价格将趋于稳定。

二、2005年上半年国钢铁市场分析

2005年上半年,我国钢铁产量继续较快增长,品种结构有所改善,钢材消费稳步增长,出口增长迅速,价格在一季度持续上涨后开始回落,4月份以来国钢材市场价格迅速下滑,6月底多数品种价格低于年初水平。

1.钢铁生产状况

2005年上半年,由于新增产能陆续投产,我国钢铁生产产量增长势头强劲,国钢铁产量继续保持快速增长。

据中国钢铁工业协会提供的数据显示,今年上半年我国钢材产量(含重复材)达17311.89万吨,而去年同期为13750.51万吨,比去年同期增长25.9%;粗钢产量为16486.37万吨,而去年同期为12849.86万吨,同比增长28.3%;生铁产量15499.11万吨,同比增长33.1%。

表1:

2005年1-6月全国粗钢产量表

月份

本月产量(万吨)

去年同月(万吨)

比去年同期增长%

累计(万吨)

去年同期累计(万吨)

累计比去年同期增长%

1

2509.53

2018.26

24.3

2509.53

2018.26

24.3

2

2480.64

2046.31

21.2

5009.01

4074.15

22.9

3

2754.39

2219.40

24.1

7778.60

6281.49

23.8

4

2808.58

2239.72

25.4

10593.87

8490.65

24.8

5

2972.96

2162.24

37.5

13615.48

10688.34

27.4

6

2854.74

2146.42

33.0

16486.37

12849.86

28.3

数据来源:

根据中国钢铁工业协会的数据整理

表2:

2005年1-6月全国钢材产量表

月份

本月产量(万吨)

去年同月(万吨)

比去年同期增长%

累计(万吨)

去年同期累计(万吨)

累计比去年同期增长%

1

2611.01

2082.58

25.4

2611.01

2082.58

25.4

2

2536.77

2211.79

14.7

5188.60

4347.17

19.4

3

3065.48

2416.47

26.9

8253.48

6743.43

22.4

4

2953.09

2386.41

23.8

11203.31

9088.05

23.3

5

3110.63

2296.41

35.5

14281.81

11386.13

25.4

6

3036.59

2344.86

29.5

17311.89

13750.51

25.9

数据来源:

根据中国钢铁工业协会的数据整理

表3:

2005年1-6月全国生铁产量表

月份

累计产量(万吨)

本月产量(万吨)

累计增长%

本月增长%

1

2343.39

2343.39

28.8

28.8

2

4632

2279.91

27.1

24.5

3

7256.62

2596.67

27.3

28.1

4

9998.94

2719.49

29.3

34.4

5

12740.99

2770.02

31.6

40.9

6

15499.11

2720

33.1

40.7

数据来源:

根据中国钢铁工业协会的数据整理

图5:

2005年1-6月我国粗钢、生铁、钢材产量与增长趋势

数据来源:

根据中国钢铁工业协会的数据整理

按地区分,产钢量最多的、、、四省合计产钢6609.15万吨,同比增加1928.56万吨,增长41.2%。

其中粗钢产量最多的省1-5月产粗钢2965.9万吨,同比增加830.88万吨,占全国粗钢增量的28.39%。

在全国14281.81万吨钢产量中,69家重点统计单位的产量占全国总产量的81.97%。

其中:

华北地区生产4249万吨(占全国总量31.21%)、东北1529万吨(占全国总量11.23%)、西北1299万吨(占全国总量9.54%)、西南999万吨(占全国总量7.34%)、华东3329万吨(占全国总量24.45%)、中南2248万吨(占全国总量16.51%)。

图6:

2005年1-5月全国重点统计单位各片区钢产量比重图

资料来源:

根据中国钢铁工业协会提供数据整理

按企业类型分,1-5月全国粗钢产量增加2927.14万吨中,年产量500万吨以上的16家企业占36.54%,地方中小企业占35.08%,其他企业(钢铁协会会员单位)占28.38%。

产业集中度有所提高。

按品种分,今年1-5月,扁平(板带)材产量为5563.5万吨,同比增长34.73%,比钢材总量增幅高9.33个百分点,占钢材总量的比重为38.96%,同比提高2.69个百分点。

高附加值、高技术含量的产品电工钢增长40.2%,镀层板增长39.4%,涂层板增长52.4%。

1-5月管材生产915.45万吨,同比增长19.41%。

1-5月产长材7369.71万吨,同比增长19.84%,比钢材生产总量增幅低5.56个百分点,占钢材总量的51.6%,同比下降2.4个百分点。

其中,生产螺纹钢2608.71万吨,同比增长16.3%,线材2337.32万吨,同比增长22.2%,均低于钢材生产总量的增幅。

产品结构有所改善,1-5月钢材生产的板管带比(扁平材、管材占钢材重量的比)为45.37%,同比提高2.35个百分点。

2.钢铁进出口情况分析

从总量来看,今年1-5月,全国进口钢材1069.66万吨,同比减少492.18万吨,下降31.51%;进口钢坯64.72万吨,同比减少284.87万吨,下降77.28%。

表4:

2005年1-5月份主要钢铁产品进口情况

商品名称

1-5月累计

2004年1-5月累计

累计比去年同期增减%

数量

万吨

金额

千美元

数量万吨

金额

千美元

数量

%

金额

%

钢坯与粗锻件

65

329647

285

957131

-77.3

-65.6

钢材

1070

10519860

1562

9427350

-31.5

11.6

其中:

钢铁棒材

45

404457

68

393170

-34

2.9

角钢与型钢

29

147742

52

210121

-45.3

-29.7

钢铁板材

929

8834587

1347

7922750

-31

11.5

钢铁管材与空心异型材

44

813577

57

587011

-23.2

38.6

铁矿砂与其精矿

10930

7323484

8157

5287143

34

38.5

数据来源:

《海关统计》

1-5月,全国共出口钢材937.18万吨,同比增加591.15万吨,增长1.7倍,出口钢材占同期钢材生产量的6.56%;出口钢坯424.71万吨,同比增加343.71万吨,增长4.24倍。

把钢坯折合成钢材,加上钢材出口量合计占同期钢材生产量的9.4%。

表5:

2005年1-5月主要钢铁产品出口情况

商品名称

1-5月累计

2004年1-5月累计

累计比去年同期增减%

数量

万吨

金额

千美元

数量万吨

金额

千美元

数量

%

金额

%

钢坯与粗锻件

425

1696993

81

303008

424.3

460

钢材

937

5911810

346

1921490

170.8

207.7

其中:

钢铁棒材

267

1241894

119

501973

125.3

147.4

角钢与型钢

35

182252

14

73875

144

146.7

钢铁板材

437

2740743

102

516637

329.9

430.5

钢铁线材

29

219692

23

148273

25.8

48.2

钢铁管配件

32

418627

24

277594

29.4

50.8

数据来源:

《海关统计》

从钢材的进出口结构看,总体变化不大,1-5月板材逆差为493万吨。

1-5月份品种进口均为同比降低,而出口均为同比增长。

1-5月板材进口占钢材进口的86.9%,仍为最主要的进口品种,管材和棒材分别占4%。

从出口结构看,1-5月板材也是出口量最大的品种,达到437万吨,占出口量的46.6%,同比增长331%;棒线材出口267万吨,占28.5%,同比增长125.33%;管材出口136万吨,占14.5%,同比增长123%。

表6:

2005年1-5月主要钢材品种进出口结构

进口

出口

5月份(吨)

1-5月累计(吨)

累计同比增长(%)

5月份(吨)

1-5月累计(吨)

累计同比增长(%)

钢材:

2162387

10696581

-31.43

2116926

9371856

170.64

棒线材

94852

450894

-33.98

567962

2672993

125.33

角型材

60472

285574

-45.33

86350

351183

143.94

板材

1874247

9291974

-30.95

986534

4365793

331.36

管材

83884

439642

-23.22

335282

1356896

123.28

其它

48933

228497

-37.42

140798

624993

21.86

数据来源:

《海关统计》

图7:

2005年1-5月钢材、坯进出口情况

资料来源:

根据国家统计局数据整理

今年以来,国家实行了一系列的措施,旨在减少钢铁半成品和初级加工品出口,以缓解国能源、运输紧的矛盾。

4月1日,国家取消了钢锭、钢坯的出口退税;5月1日,将二十项钢材产品的出口退税由13%下调到11%,涉与了以不锈钢、合金钢为主的绝大多数钢材品种;5月19日,将铁矿石、生铁、废钢、钢坯、钢锭等产品列入加工贸易禁止类商品目录;7月1日起,废止了包括《关于列名企业销售到保税区“以产顶进”国产钢材予以退税的通知》等7项税收政策,同时,对列名钢铁企业销售给国加工出口企业用于生产出口产品的国产钢材,一律按规定征收增值税并开具增值税专用发票,不再办理免、抵税。

这些政策的出台标志着国家对钢铁的补贴性政策几乎完全取消。

受此影响,钢坯出口先扬后抑,一些出口企业纷纷在政策颁布前加快出口,使得上半年钢材、坯出口增长过快,出口钢材、钢坯分别达1157万吨和482万吨,同比增长1.5倍和2.6倍;4月份政策生效后,钢坯出口迅速回落,出口量钢坯由3月份的146万吨减少为5月份的59万吨,净出口由3月份的132万吨减少为4、5月份68万吨和46万吨,到了6月份,钢材出口已呈现明显趋缓迹象(见图7)。

另外,国际价格的下跌导致国外钢铁价差的减少也使得钢铁净出口开始趋缓。

6月末,全球钢材综合价格指数135.6点,相比国钢材综合价格指数123.85点高出11.75点,比去年年末26.9的价差缩小了56.3%,国外价差的减小也抑制出口增长(如图8)。

图8:

2004以来国外钢铁市场价格走势

数据来源:

根据中国钢铁工业协会提供数据整理

3.钢材消费状况

虽然上半年固定资产投资和房地产投资增长较去年有所回落,但上半年9.5%的GDP增长速度以与钢铁其他下游产业的高速增长使得钢材消费需求稳定。

今年1-5月国钢材消费量达到14414万吨,同比增加1813万吨,同比增长14.38%。

1-5月城镇固定资产投资同比增长26.4%,房地产开发投资增长24.3%,机车增长37.9%,汽车增长4%,民用钢质船舶增长48.8%,发电设备增长39.7%。

具体钢材消费情况如下:

1-5月,国市场累计消费板(带)管6895万吨,板管比为47.83%,同比下降0.93个百分点。

其中,消费板带材6056万吨,板带比为42.01%,同比下降0.47个百分点。

其中,消费中厚板2607万吨,同比增加251万吨,增长10.65%;消费薄板2206万吨,同比增加122万吨,增长5.85%;消费热轧普薄板456万吨,同比下降4.25%;消费冷轧普薄板661万吨,同比下降7.16%;消费镀锌板314万吨,同比下降12.7%;消费镀锡板72万吨,同比下降4.74%;消费彩涂板达到75.18万吨,同比增长1.38%;消费窄带钢1230万吨,同比增加315万吨,增长34.2%消费硅钢片144万吨,同比增长4.49%;消费无缝管376万吨,同比增长10.2%。

;消费焊管463万吨,同比增长5.68%。

1-5月,国市场消费普通型材、棒材、钢筋与线材7141万吨,同比增加1007万吨,增长16.41%。

占钢材消费总量的49.54%,同比上升0.87个百分点。

其中,消费钢筋2538万吨,同比增加315万吨,增长14.13%;线材2231万吨,同比增长17.5%;普通型钢1277万吨,同比增长14.32%;棒材1095万吨,同比增长22.19%。

4.钢铁市场价格走势分析与下半年预测

2005年以来,国钢铁价格经历了先大幅度上涨(4月份前),然后持续下跌(4月份后)的过程。

进入二季度以后,钢铁价格没有承接去年7月份以来的上涨态势,上半年整体走势是先扬后抑。

2月份,受到铁矿石价格大幅度上涨的刺激,国钢材价格每吨价格短时期上涨了数百元,甚至上千元。

3、4月份出现高点,之后价格开始回落,进入6月份加速下跌。

6月末,国钢材价格综合指数为123.85点,比3月份最高回落8.9%,已经回落到2004年11月份时的钢铁指数。

整体上来看,2005年上半年国钢铁价格依然明显高于2004年同期钢铁价格(参见图8)。

就不同产品而言,12mm螺纹钢下跌了19.6%;6.5mm普线下跌了16.3%。

冷轧薄板下跌了13.2%;热卷板下跌了17.4%;热轧薄板10.1%。

下跌较少的是中厚板下跌了5.8%;镀锌板下跌了4.9%;无缝管下跌了3%(见表7)。

表7:

2005主要钢材产品月度市场价格与价格指数变化情况

1月

2月

3月

4月

5月

6月

钢材综合

价格指数

129.52

132.08

138.33

136.48

132.6

123.85

市场价格

5389

5496

5756

5679

5518

5153

普线

价格指数

104.33

104.82

111.88

105.05

100.09

93.61

市场价格

3592

3609

3852

3617

3446

3223

螺纹钢

价格指数

104.22

104.39

111.81

105.03

99.75

90.88

市场价格

3707

3713

3977

3736

3548

升级会员

升级会员