房地产经营管理贵阳房地产整体情况.docx

《房地产经营管理贵阳房地产整体情况.docx》由会员分享,可在线阅读,更多相关《房地产经营管理贵阳房地产整体情况.docx(17页珍藏版)》请在冰豆网上搜索。

房地产经营管理贵阳房地产整体情况

一、商品住宅市场整体分析

1.市场整体发展状况

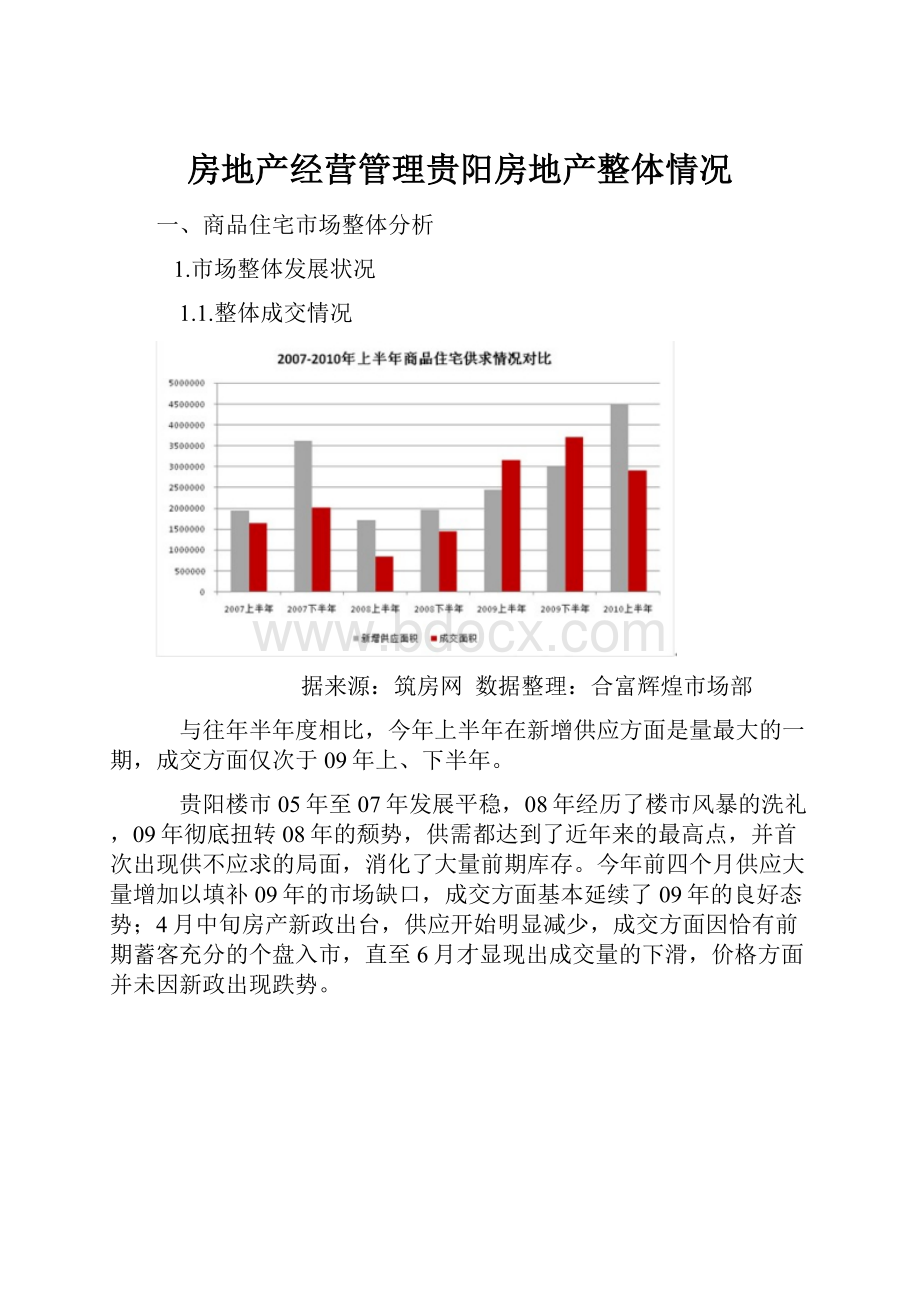

1.1.整体成交情况

据来源:

筑房网 数据整理:

合富辉煌市场部

与往年半年度相比,今年上半年在新增供应方面是量最大的一期,成交方面仅次于09年上、下半年。

贵阳楼市05年至07年发展平稳,08年经历了楼市风暴的洗礼,09年彻底扭转08年的颓势,供需都达到了近年来的最高点,并首次出现供不应求的局面,消化了大量前期库存。

今年前四个月供应大量增加以填补09年的市场缺口,成交方面基本延续了09年的良好态势;4月中旬房产新政出台,供应开始明显减少,成交方面因恰有前期蓄客充分的个盘入市,直至6月才显现出成交量的下滑,价格方面并未因新政出现跌势。

数据来源:

筑房网 数据整理:

合富辉煌市场部

除了2月受春节影响,今年1月至4月供需两方面表现都较好;新政后,供应开始减少,成交方面,前期蓄客充分的个盘销售旺期过后新政效果在6月开始突出显现,价格方面呈现波动上升的趋势,5月价格大幅走低主要是金阳新区低价个盘集中成交所致,新政并未在贵阳楼市形成明显的降价效应。

与09年同期相比,今年上半年新增供应面积增长84.84%,成交面积减少8.15%。

1.2.整体价格情况

今年上半年贵阳市商品住宅成交均价4237元/平方米,较09年大幅上升,环比上升13.56%。

除了金阳新区和白云区,其他区均价都在4000元/平方米以上。

2009年12月-2010年6月贵阳市各区域商品住房成交均价对比

区域

09年12月成交均价(元/平米)

10年06月成交均价(元/平米)

环比增长率(%)

10年上半年成交均价(元/平方米)

两城区

5149

4679

-9.13

4772

金阳新区

3821

4532

18.61

3939

小河区

3673

4261

16.01

4146

乌当区

3810

4335

13.78

4186

白云区

3933

4126

4.91

3782

花溪区

4486

5739

27.93

4801

整体市场

4280

4556

6.44

4237

较09年12月,今年6月,两城区由于价位相对较低的山水黔城项目占了成交量过半导致价格大幅下跌,其他各区域价格都是上涨的,其中花溪区涨幅最大。

1.3. 2010年销售排名前二十位项目排名

排名

项目名称

销售套数

成交面积

(㎡)

成交均价

(元/m²)

销售总额

(元)

1

中天·会展城

4977

558925.74

3203

17.90

2

世纪城

4662

577349.75

4238

24.47

3

山水黔城

3015

336065.81

4022

13.52

4

保利·云山国际

815

82763.54

5288

4.38

5

恒大绿洲

792

78440.97

4524

3.55

6

中国铁建•国际城

683

66067.66

4718

3.12

7

保利温泉新城

513

67268.33

4428

2.98

8

大兴星城

493

57119.45

3725

2.13

9

中铁·逸都国际

479

61146.41

5563

3.40

10

远大·生态风景

406

48672.19

4390

2.14

11

金阳新世界

389

48295.72

4641

2.24

12

华颐蓝天

318

37457.15

3128

1.17

13

智慧龙城

314

35300.35

4831

1.71

14

昆仑奥韵

301

31035.48

4324

1.34

15

中天花园

283

29955.27

5201

1.56

16

碧园花城

272

36694.58

4530

1.66

17

金宇·紫林广场

253

23841.66

7788

1.86

18

蒙特卡尼-水映山城

199

25620.03

3659

0.94

19

盛世公寓

181

16775.46

2934

0.49

20

利海·米兰春天

178

16801.09

4092

0.69

今年上半年,中天·会展城取代世纪城、山水黔城等传统大盘拔得头筹,领舞贵阳楼市,世纪城、山水黔城退居二、三位。

保利双盘均表现良好,齐进销售前十。

2.区域市场整体发展状况

2.1.各区域市场成交情况分析

数据来源:

筑房网 数据整理:

合富辉煌市场部

区域

两城区

金阳新区

小河区

乌当区

白云区

花溪区

新增供应面积(万㎡)

125.17

239.42

2.35

23.43

56.88

3.59

总销售面积(万㎡)

98.21

141.79

14.30

12.65

21.31

2.21

供求比

127/100

169/100

16/100

185/100

267/100

162/100

总销售额(亿元)

46.86

55.86

5.93

5.3

8.06

1.06

整体成交均价(元/㎡)

4772

3939

4146

4186

3782

4801

10年上半年贵阳市金阳新区的新增供应面积和成交面积都居榜首,累计供求比169:

100,累计成交239.42万平米,金阳新区发展势头强劲。

由于09年各区库存大量消化,为了填补前期市场空缺,今年上半年除了小河区以外其余各区都是供大于求。

白云区由于南湖板块的活跃,供应和销售都排到了第三位。

花溪区由于地理位置原因,成交处于末位。

2.2.两城区市场供求情况分析

数据来源:

筑房网 数据整理:

合富辉煌市场部

10年上半年两城区商品住宅累计新增供应面积为125.17万平方米,较09年同期增加52.09%,成交面积98.21万平方米,较09年同期减少4.49%,消化率为78.46%,成交均价为4772元/平方米,两城区作为贵阳市的主城区,销量较为稳定。

2月成交均价达到最高点,3月均价环比大幅下降,4月环比有所上涨,随后步入缓慢下跌过程。

由于新政的影响,两城区5、6月的成交量大幅萎缩。

2.3.金阳新区市场供求情况分析

数据来源:

筑房网 数据整理:

合富辉煌市场部

10年上半年金阳新区新增供应面积239.42万平方米,较09年同期增加89.08%,累计成交面积141.79万平方米,较09年同期减少7.67%,市场消化率为59.22%,整体供销都位居全市第一,成为房地产发展的最热点区域。

这一区域已由政府政策重点支持逐渐转换为客户认同的区域。

价格方面,除了4、5月受低价个盘集中成交影响外,整体上处于稳步上升态势。

2.4.乌当区市场供求情况分析

数据来源:

筑房网 数据整理:

合富辉煌市场部

10年上半年乌当区域新增供应面积23.43万平方米,较09年同期增加111.46%,累计成交面积12.65万平方米,较09年同期减少35.98%,消化率为53.99%,10年上半年整体成交均价4146元/平方米,五月份达到价格最高点。

2.5.小河区市场供求情况分析

数据来源:

筑房网 数据整理:

合富辉煌市场部

10年上半年小河区新增供应面积2.35万平米,较09年同期减少86.74%,累计成交面积为14.30万平米,较09年同期减少55.4%,市场消化率为608.51%,是同期唯一供小于求的区域,上半年市场成交均价为4186元/平米,一月份是价格最高点,价格波动较大。

由于白云区活跃度上升,该区域热度较去年相对有所下降。

1.1. 白云区市场供求情况分析

数据来源:

筑房网 数据整理:

合富辉煌市场部

10年上半年白云区域新增供应面积56.88万平方米,较09年同期增加2054.55%,累计成交面积21.31万平方米,较09年同期增加223.86%,消化率为37.46%,10年上半年整体均价为3782元/平米,价格在四月份达到本年的最高点,整体呈波动上升的趋势;由于南湖板块的活跃,该区域跃升为除了两城区和金阳新区之后的第三热点板块。

2.7.花溪区市场供求情况分析

数据来源:

筑房网 数据整理:

合富辉煌市场部

10年上半年花溪区区域在新增供应面积3.59万平米,较09年同期增加1.41%,累计成交面积2.21万平米,较09年同期增加48.99%,消化率为61.56%,成交仍位于末位,但较09年上半年成交量有所增加;上半年该区域整体成交均价为4801元/平米,是所有区域中价格最高的。

随着该区域交通条件的改善,由于自身拥有较好的环境优势,对购房者的吸引力将更大。

二、商品住宅库存情况

1.商品住宅整体库存情况

数据来源:

筑房网 数据整理:

合富辉煌市场部

数据来源:

筑房网 数据整理:

合富辉煌市场部

由于2008年楼市低迷,当年末市场上大量商品住宅未能成功销售;2009年楼市转火,供不应求,消化掉前期大量库存;2010年上半年新增供应大量增加,供过于求,截止6月末,市场库存在09年末基础上有所增加。

根据当年月均消化量预测,08年末库存消化所需时间为19个月,09年末库存消化所需时间为4各月,10年6月末库存消化所需时间为5个月,整体来说市场并无库存压力。

从当前库存结构来看,90平米以上了户型占了80%以上,而此类户型正是此次新政重点打压对象,所以当前库存结构性压力较大。

2.各区域商品住宅供销及库存情况

2007-2010年6月商品住宅累计供销及库存情况

新增套数

新增面积

成交套数

成交面积

库存套数

库存面积

两城

54368

6811203.02

47548

5936452.95

11158

1295293.21

金阳

71744

8083966.61

51137

6427942.47

4069

577801.02

小河

10816

1263410.48

12165

1333932.77

1491

180953.17

乌当

8339

1499188.02

7801

955709.61

1736

249245.51

花溪

2485

256721.14

1527

196072.04

297

47641.34

白云

6742

1285161.09

6857

891832.53

2535

335003.25

整体市场

154494

19199650.36

127035

15741942.37

21286

2685937.50

数据来源:

筑房网 数据整理:

合富辉煌市场部

(备注:

乌当商品房网络预售备案从2007年5月开始,因此数据存在误差)

07年至10年6月,金阳新区在新增供应和成交方面都居于第一位,截止10年6月30日,两城区库存最大。

三、2010年上半年新增商品住宅供求结构分析

2010年01-06月新增商品住宅情况(物业类型)

物业类型

总量配比(%)

销售占比(%)

去化率(%)

叠拼

0.00

0.00

——

独栋

0.00

0.00

——

多层

1.84

1.83

68.07

高层

90.85

91.96

69.25

花园洋房

4.21

3.18

51.69

联排

0.14

0.00

0.00

小高层

2.95

3.02

70.02

总计

100.00

100.00

68.41

数据来源:

筑房网 数据整理:

合富辉煌市场部

10年上半年新增供应中,高层所占比例最大,小高层去化率最高。

2010年01-06月新增商品住宅情况(面积段)

面积段

总量配比(%)

销售占比(%)

去化率(%)

<50

0.31

0.31

66.67

50-70

2.55

2.31

62.07

70-90

13.12

15.77

82.25

90-100

18.42

19.04

70.73

100-120

22.46

25.25

76.91

120-144

27.08

26.87

67.88

144-170

10.96

8.36

52.16

170-220

3.34

1.23

25.08

220-300

1.63

0.86

36.02

300-350

0.07

0

0

350-400

0.01

0

0

>400

0.04

0

0

总计

100

100

68.41

10年上半年新增供应中,120-144平方米的户型所占比例最大,70-90平方米的户型去化率最高。

四、结论分析

1.整体回顾,新政进入落实阶段贵阳细则相对全国其他区域有所缓和,新政威力6月方显

从4月新政出台,到5月结束,贵阳市政策开始实施已经到达满月,市场并满月出现调控之后的大幅变动,无论是从土地供应还是市场成交,均出现较好的发展形势。

土地供应方面较以往有所增长,并未受房地产新政的影响,这反映了政府目前并无压制倾向,相反,土地供应却有增加的趋势。

虽然各地新政细则纷纷出台,但贵阳市最终出台细则并无全国其他区域那样出现更加严厉的措施,相反,仍有一定可调节的空间,对首次置业的购房者的影响并不大。

但进入6月之后,随着一些指标项目成交下滑,成交出现了较大的下滑.。

2.整体楼市,一盘独大下的虚拟繁荣

数据来源:

筑房网 数据整理:

合富辉煌市场部

数据来源:

筑房网 数据整理:

合富辉煌市场部

虽然上半年商品住宅成交完成290万平米,但销售前6位的项目占到58%,其中中天会展城、贵阳世纪城两个项目就占到整体份额的40%。

其中5月贵阳成交69.5万平米,单从当月的成交情况来看同比、环比均下降11%,与一线城市相比腰斩相比,贵阳楼市反应并不激烈。

但成交居首位的中天•会展城单盘成交33.78万平米,占到整体份额的48%,然而该项目实际认购工作于09年11月完成,大部分客户已在当时已确定购买,严格意义上是应计算为去年的销售,因此如果扣除会展城成交,5月市场整体成交36万平米,较之前均有大幅下降;而贵阳销售龙头世纪城为例,该项目当月成交锐减至333套,该项目至从08年8月以来单月销量从未降至400套以下,其他持续销售的项目,如保利云山国际、恒大绿洲、山水黔城等成交量均有大幅度萎缩,可见新政对于楼市的威力已经显现。

3.新盘开售销售先扬后抑,六月过后整体低迷

新政之后五月新盘开售销售强劲

由于开盘认购与实际网签销售之间存在时间延迟,上月的开盘项目签约会集中反映到下月,贵阳楼市在新政策出台前后,恰有大批新增房源开盘入市,且新入市楼盘均有足够的蓄客期,开盘销售进度良好,因此整体仍保持着较高的成交量。

5月新开楼盘一览

项目名称

开盘时间

推盘量(套)

产品构成

首日认购量(套)

首日认购率(%)

均价(元/平米)

利海·米兰春天

2010-5-1

270

一房/52-77

两房/78-89

210

77.78

高层4000,小高层4200

昆仑奥韵

2010-5-1

448

两房/76-114

三房/102-132

290

64.73

4000-4200

中天会展城

2010-5-1

248

两房/89-90

三房/136

120

48.39

高层4400

远大生态风景

2010-5-15

495

花园洋房三房/121

高层三房/109-112

275

55.56

高层4200,花园洋房6500

中天会展城

2010-5-22

224

一房/58

两房/60-80

110

49.11

公寓6500

都市道1号

2010-5-28

80

两房/93-104

三房/129-144

55

68.75

5200

五月新开项目5个,从首日认购情况来看销售情况都较好,认购率均在五成以上,新开项目热卖与老盘销售低迷形成反差,这与新开项目多为中小户型低总价(面积在90-110平米,总价在35-40万左右),而老盘余货多为中大户型(面积均在130平米以上,总价超50万以上),新盘找准了市场空白点,也从侧面印证了市场不是缺乏需求,而是缺乏适宜的产品。

6月新开盘数减少,开盘成交情况下滑

项目名称

开盘时间

推盘量(套)

产品构成

首日认购量(套)

首日认购率(%)

均价(元/平米)

中天会展城

2010-6-5

182

一房/59-69

55

30.22

6500

保利·云山国际

2010-6-6

121

一房/65

三房/92-123

四房/181

底TOWN/201-289

65

53.72

高层5700,底TOWN6400

保利温泉新城

2010-6-6

100

五房/206-229

20

20.00

4500

百灵·时尚天地

2010-6-18

600

一房/55-130

35

5.83

18000(精装修)

兴隆•枫丹白鹭

2010-6-19

93

三房/97-135

22

23.66

4500

裕阳大厦

2010-6-26

195

五房/167-171

跃层/143-247

三房/120-146

80

41.03

8380

新增实施,不仅影响着购房者的买房热情,同时也影响力开发商的推盘计划。

6月开盘项目有7个,推出项目较以往出现下滑,同时开盘销售率也普遍较低。

由于政策调控的影响逐步显现于市场,多数购买者采取观望态度,尤其对多数非首次购房者的影响颇大。

开发商采取观望情绪的也较多,在现金流得到保障的情况下,并没有太多企业选择逆市推盘。

另一方面,从本月开盘的少数项目看,开盘认购率均不高,最典型的为百灵时尚天地项目推出600套公寓,开盘前及当天收到购房者氛围热捧,但开盘当天仅认购30多套。

升级会员

升级会员