俄罗斯化学工业概述.docx

《俄罗斯化学工业概述.docx》由会员分享,可在线阅读,更多相关《俄罗斯化学工业概述.docx(12页珍藏版)》请在冰豆网上搜索。

俄罗斯化学工业概述

俄罗斯化学工业概况

摘要:

论述了俄罗斯化工行业的分布、发展动态及化工品进出口情况,同时,俄罗斯化学工业在发展过程中也存在一些问题,最后分析了俄罗斯化学工业的优势。

关键词:

俄罗斯;化学工业;发展;问题;优势

Abstract:

ThedistributionofthechemicalindustryanddevelopmenttrendsandchemicalsimportandexportsituationofRussia'schemicalindustryisdiscussed,therearesomeproblemswhichexistinthechemicalindustryinRussia,FinallyanalyzesontheadvantagesofthechemicalindustryinRussia.

Keywords:

Russia;chemicalindustry;currentsituation;development;

problem;advantages

第一章前言

历经10余年的动荡,进入21世纪后,俄罗斯政治局势稳定,经济进入一个稳定的发展时期。

其化学工业的发展亦是如此,随着历史的动荡起起伏伏,随着局势的稳定而蓬勃发展。

俄罗斯化学工业具有悠久的发展历史,是俄罗斯经济的重要部门之一。

众所周知,俄罗斯是一个能源大国,俄罗斯天然气产量居世界首位,褐煤产量居世界第2位,矿石、硫酸、矿物肥料产量也均居世界前列。

这些得天独厚的资源优势,决定了石油和化学工业是俄罗斯工业的重要组成部分。

而俄罗斯至今仍是一个重要的原料供应国,但相当数量的投资已用于中间体和制成品生产。

虽然稳定、低廉的化工原料价格是其最大的优势,但石化厂缺乏规模以及设备陈旧极大地限制了石化行业的发展。

在俄罗斯化学工业发展过程中,也曾出现了很多困难,国内曾出现需求低迷、设备破损严重、技术落后、投资和生产资金匾乏等现象。

加上经营不善、价格构成畸形和短期销售政策等,使许多企业陷人沉重的债务负担,困难重重。

近年来,经过努力,俄罗斯化学工业出现复兴的趋势。

第二章俄罗斯化工行业历史与分布

俄罗斯继承前苏联雄厚的计划经济工业基础,拥有不可小觑的化工实力。

俄罗斯的化工体系包括化学、石油化学和农业化学部门,产品种类繁多。

其地理分布基本迎合了过去苏联的经济区划,分为:

(1)北方经济区蕴藏大量天然气与石油资源,主要产品有石化产品、氨水、复合肥、硫酸和磷酸等。

(2)西北经济区是俄罗斯的重要机器制造业中心,为化工企业提供各种化工设备。

(3)中央经济区蕴藏大量褐煤、盐与磷灰矿资源,有科学密集型的化工企业。

(4)伏尔加-维亚特卡经济区拥有石油化工与化学轻工业。

(5)中央黑土经济区蕴藏优质铁矿,拥有为冶金行业服务的化工企业。

(6)伏尔加河流域经济区石油化工业实力在俄罗斯处于领先地位。

(7)北高加索经济区有丰富的石油资源,拥有石化产业。

(8)乌拉尔经济区石油与天然气资源丰富,是前苏联的重点工业基地,化工企业发达。

(9)西西伯利亚经济区石油、天然气和煤储量丰富,拥有石化行业与为军工企业服务的化工业。

(10)东西伯利亚经济区金属矿藏丰富,拥有能源化工企业。

(11)远东经济区化工业一般。

(12)加里宁格勒州化工业一般。

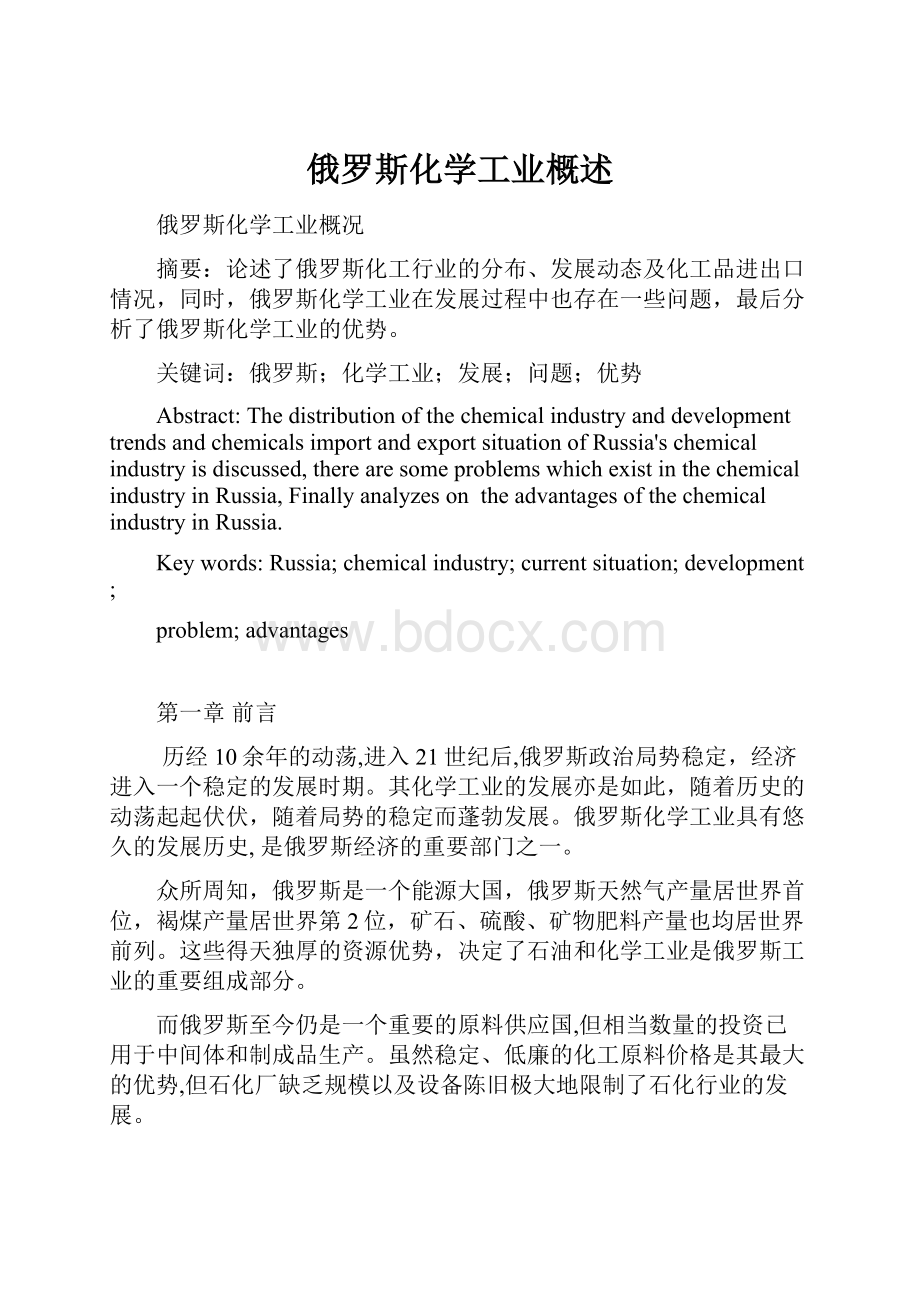

过去,俄罗斯的化工生产装置一直分散在靠近原料产地的地方,上世纪60年代以前,化工厂多半建在矿区、焦煤和有色金属生产装置附近。

但在石油和天然气成为化工生产的主要原料后,化工厂改建在靠近伏尔加-乌拉尔和北高加索油气田,或沿油气输送管线的地方。

80年代发展速度较快的有无机化工、化学纤维、合成树脂和塑料以及化学肥料等行业。

图.前苏联化学工业布局

(蓝色:

炼油企业;绿色:

合成橡胶企业;棕色:

化肥企业;红色:

其他化工企业)

90年代俄罗斯硫酸年产量达2000多万吨,其生产接近消费区,遍布于各工业区。

前苏联年产化肥按有效成份计算为2200多万吨,约占世界化肥总产量的19%以上,除满足国内需要外,可出口350多万吨。

氮肥在化肥生产中居重要地位,占化肥总产量的二分之一,主要集中在石油和天然气产区及其管道沿线的部分地区。

有机合成化学工业是前苏联最有前途的工业部门之一,主要有合成橡胶、合成纤维、塑料和染料等部门。

表1.俄罗斯1970年至2008年多项重要化工产品产量

表2.俄罗斯1970年至2008年化肥产量(千吨计)

现在,俄罗斯的化学工业越来越以市场为导向,莫斯科、圣彼得堡和马拉是化工生产最发达的地区(西北经济区)。

俄罗斯的化工产品主要包括油漆、橡胶、合成焦油、塑料、化学矿产品、日用化学品、矿物肥料、化学纤维和医药产品。

第三章俄罗斯化工行业整体发展动态

2000年以来,俄罗斯化工持续恢复性增长。

2000-2006年,随着化工产品国际市场价格攀升,化学和石化产品出口增长了2.5倍以上。

2000-2004年间,化工产品出口增速超过进口。

2003-2004年间,化工产品产值由于碳氢化合物国际市场价格的抬高稳步增长。

自2005年开始,由于国家消费领域对化工产品需求不断上涨,国内化工产品种类缺乏,进口增速超过出口。

尽管如此,化工产品在总体上仍然保持了15年的外贸平衡。

出口产品传统上处于领先地位的是矿物质肥料和合成橡胶。

2004-2011年间,化工业总投资从561亿卢布增长到1219亿卢布,最近七年间,化工企业在节能,利用国外先进技术和设备基础上提高新产能,以及重建和在现有设备基础上综合应用节能技术方面实施了多项措施。

3.1俄罗斯化学工业发展过程中遇到的挫折

3.1.1私有化改革使俄罗斯化学工业生产大幅度下降。

前苏联的化学工业比较发达,但90年代初突然发生的私有化改革,造成化工生产大幅下降,化学工业遇到严重的经济问题。

1999年化工生产比1990年下降55%。

在400多家大型化工企业中,已有96%的企业掌握在私人手中,这些企业有的正在进行改组,有的已经完成改组。

3.1.2俄罗斯与独联体国家的贸易量减少,导致一些重要化工产品出口量下降。

1993~1996年间俄罗斯对独联体国家的化肥出口量下降79%,对这些国家的合成树脂和合成橡胶出口量分别下降61%和67%。

俄罗斯能源费用和运输费用等生产成本的持续上升使本地生产商原先享有的价格优势丧失,而西方公司却迅速抓住了这一良机。

在这种形势下,一大批本地化工企业倒闭或不得不削减生产能力。

3.1.3消费者的转变导致化学工业倒退。

苏联时期,俄罗斯化学工业产品的消费者主要是国防工业。

但苏联解体后,国防工业对化学产品需求急剧下降,民用工业需求衰弱,导致俄罗斯化学工业出现衰退。

3.1.4投资者积极性不高

化学工业企业投资积极性不高。

2006年,积极创新的企业在大中型化工企业中的占比不到20%,创新产品在全部产品中的占比不到10%,技术创新支出在化学工业产出中的比例不到3%。

相比之下,日本在2003年积极创新的企业占比为33%,韩国为43.2%,英国在2005年积极创新的企业占比为39%,德国为65.8%。

第四章俄罗斯化学工业的优势

在全球范围内持续蔓延的金融危机和国际油价深幅跌落,对曾经稳步发展的俄罗斯经济造成了较大的冲击,其化工行业也随之步入温和调整期。

但从长远来看,俄罗斯化工业仍将以其得天独厚的原料优势而实现强劲增长。

4.1政策支持产业发展

俄罗斯工业和贸易部官方发言人称,俄罗斯政府去年年底出台政策支持本国大宗化学品生产商的发展,此次行动计划将促进特种化学品行业加快发展。

据悉,俄罗斯新的支持措施将纳入“至2030年俄罗斯化工及石化行业发展”的国家战略中。

具体措施是给予特种化工行业贷款利息补贴,鼓励R&D活动。

俄罗斯政府还计划为建立化工园区创造条件,使化工园区内各企业能够进行全产业链及相关产品的生产。

新的行动计划还将对特种化学品和精细化工品的国家采购进行限制,从而促进国内相关行业发展。

与此同时,另一项称为“关于支持俄罗斯化工行业发展”的计划将建立专门的国家基金,用于一般和精细化学品领域的资助项目,将优先考虑那些目前从国外进口的高科技化工产品的生产。

新基金项目预算大约为700亿~800亿卢布(约合11亿~12.5亿欧元)。

4.2充足原料形成独特优势

能源及资源储备是实现可持续发展的重要保障,俄罗斯丰富的原料来源使其化工业拥有独特的优势。

目前,由炼油厂生产的石脑油是俄罗斯石化业的主要原料,其石脑油价格与国内原油和成品油市场紧密相关。

从历史数据来看,俄罗斯国内的石脑油价格与国际市场存在一定的差距。

通常情况下,俄罗斯一些公司与邻国的生产商相比拥有较低的原料成本,因此可出口一些衍生产品至欧美和亚洲市场。

此外,石脑油作为石化原料的适用性,使得内销比出口更有吸引力。

在原油价格大幅走低的背景下,俄罗斯石脑油在国内的用量相应增多,从而弥补了海外需求的萎缩。

4.3企业正在积极行动

俄罗斯的主要精细化学品生产商均对这些发展计划表示欢迎。

根据俄罗斯工业和贸易部信息,目前已有40家精细化工企业提出申请,要求获得国家支持。

由于俄罗斯国内需求萎缩,资金短缺,致使化工产品生产能力过剩,开工率低下。

在这种形势下多数工厂为谋求生存之路,看好国际市场,转向出口型生产。

第五章俄罗斯化学工业存在的问题

5.1负面的生产因素导致化学工业发展落后

从化学工业内部来看,固定资产老化、设备磨损率高也是导致化学工业发展落后的原因之一。

2006年,俄罗斯化学工业固定资产老化率为46.2%,设备磨损率为48.1%,部门设备磨损率高达80%,甚至是100%,大量设备服役期限已经超过20年(美国为6年)。

大多数工厂生产设备破损严重,此外还存在一些小型低效、甚至无效的生产,远离原料基地和消费地区的生产,这些都在很大程度上妨碍了化学工业的复苏和发展。

近年来由于经济衰退和人才外流严重冲击了俄罗斯化工的科技基础,生产技术日显落后。

以氯碱行业为例,目前的运营设备仍是隔膜法电解槽以及70年代、甚至更早期开发的水银法电解槽。

先进的离子膜法仅在“合成”科研设计院和科特拉斯设计院建有试验装置。

在原料方面,近几年油气出口增长对化学工业生产造成一定影响,特别是化工生产用油气原料(如宽馏分轻烃、丙烷、丁烷)大量出口外销,使国内生产企业面临原料供应紧张和价格上升的压力。

5.2化工产品依赖进口

在化工产品的进出口结构上,俄罗斯出口多以初级产品为主,进口则以深加工产品为主。

如化纤、精细化工产品及药品的进口依存度达到60%~80%,石化初级产品的出口占国内产量的70%~80%。

第六章俄罗斯化工产品进出口

从2000-2011年俄罗斯化工产品进出口动态可以看出,除2010年,俄罗斯化工产品的进出口每年都保持顺差。

从绝对增长率来看,2011年,俄罗斯化学产品出口比2000年增长了4倍以上,但进口却增长了7倍以上。

这说明,俄罗斯化学产品竞争力呈现下降趋势。

俄罗斯化学产品在全球化学产品出口中占有的份额较低,不超过0.6%,但个别产品例外。

2005年,俄罗斯铵硝酸盐出口在全球市场中的份额达到40%,钾肥为20%,尿素为17.5%,氨为16.5%。

另外,俄罗斯化学产品出口以肥料、氨、甲烷等初级产品为主,进口则以涂料、合成树脂、橡胶制品等深加工产品为主。

2006年,矿物质肥料占到俄罗斯全部化学产品出口的1/3以上,塑料制品和合成树脂占到俄罗斯化学产品进口的42%。

从国际市场来看,俄罗斯化学工业发展正在面临全球参与分工的挑战。

一方面,俄罗斯化工产品与国际市场需求存在差距,产品竞争力低下;另一方面,发展中国家在初级化工产品市场中迅速崛起,发达国家则正在逐渐抢滩深加工产品市场,并普遍实行更高的技术规范,这对俄罗斯化学工业发展带来了极大的挑战。

第七章俄罗斯大型化工厂

7.1俄罗斯卢克伊尔石油集团股份有限公司(LUKOIL)

俄罗斯卢克伊尔石油集团是全球最大的纵向一体化石油天然气公司之一,前身是位于苏联西西伯利亚地区的三大国有石油公司,具有百年历史。

集团的主营业务是石油天然气的勘探和开发,石油及石化产品的生产和销售。

每年的交易额超过200亿美元,拥有全世界1.5%的已探明石油储量和2%的石油开采量,石油产量占全俄石油开采总量的19%。

卢克公司2012年开采石油为217万桶/天,同比增加0.2%。

加工成品油690万吨,同比增加7.8%。

开采成本为5美元/桶,与2011年持平。

2014年石油产量8692.3万吨。

2014世界财富500强企业排名第43位。

卢克石油公司在乌拉尔、伏尔加河流域、季曼诺—伯朝拉、西西伯利亚、阿塞拜疆、哈萨克斯坦、埃及和伊拉克(未开采,有储量)都有其正在开采的油田,在俄罗斯、乌克兰、保加利亚和罗马尼亚有炼油厂。

7.2俄罗斯国家石油公司(RosneftOil)

俄罗斯石油公司成立于1995年,是在原苏联石油工业部的基础上建立起来的唯一的俄罗斯国有石油公司,同时也是俄罗斯最大的石油公司。

俄罗斯石油公司的油气田遍及俄联邦20多个地区,其生产经营活动的范围从摩尔曼斯克到萨哈林,从亚马尔到北高加索,几乎覆盖整个俄罗斯。

2013年,俄罗斯石油公司石油产量2.0303亿吨。

2014年俄罗斯石油公司油气产量增长4.8%,为每天510万桶石油当量。

俄罗斯石油公司发展得非常快,1998年公司的资产仅为5亿美元,2004年发展到70亿美元,如今公司的资产达到了2295亿美元。

从2002年起,俄罗斯石油公司开始实施系列开发北极大陆架资源的计划。

7.3西布尔公司(SIBUR)

西布尔公司是俄罗斯和东欧领先的石化公司,世界上增长速度最快的石化公司之一,进入EBITDA盈利指数排行世界前三。

该公司是欧洲合成橡胶的第二大生产商。

西布尔公司是俄罗斯、独联体乃至中欧和东欧范围内最大的加工伴生气的综合性石化企业。

其从俄罗斯主要的油气公司采购石油伴生气和液烃原料,并将其加工成能源产品,包括液化烃类气,天然气和石脑油和各种石化产品,包括基础聚合物、合成橡胶、塑料、中间体等有机合成制品和化学材料。

西布尔集团在位于俄罗斯不同地区的26个生产基地上开展业务。

集团员工人数超过2.6万人。

公司向来自世界大约70个国家的分布于燃料能源、汽车制造、建筑、日用消费品生产、化学及其他行业的超过1400家大型客户销售产品。

Sibur公司计划在西西伯利亚建造一个新乙烯厂,这个新乙烯厂将是世界最大乙烯厂之一。

将年产150万吨乙烯、50万吨丙烯和10万吨丁二烯。

7.4俄罗斯“欧洲化学”股份公司(EuroChem)

俄罗斯“欧洲化学”股份公司总部设在莫斯科,是欧洲三大化学品公司之一,涉及领域众多,是俄罗斯最大的肥料生产商。

2015年,EuroChem计划在俄罗斯建设1座合成氨厂和2座尿素厂,在美国路易斯安那州和哈舍克斯坦各建设合成氨尿素综合设施。

上述5家工厂的合成氨产能达500万吨/a,尿素产能合计为750万吨/a。

2012年3月31日成功收购巴斯夫公司在比利时安特卫普工厂的化肥业务。

参考文献

[1]聂书岭俄罗斯石油化学工业发展简况中亚信息2006.5

[2]陈丽珍俄罗斯化学工业近况国际化工信息2003.8

[3]何坤荣俄罗斯化学工业呈复苏势头国际化工信息2001.12

[4]石景文俄罗斯一揽子措施提振化工业中国化工报2015.4

致谢

首先特别感谢我的导师韦星船老师,本论文是在韦老师的悉心指导和关怀下完成的。

从论文选题、开题到实验工作再到论文的修改的开展,我都得到了韦老师的莫大的帮助和极大的鼓励。

在韦老师的耐心指导下,我深刻体会到了韦老师渊博的理论知识、严谨的治学态度和活跃的思维,韦老师的崇高的人格魅力对我影响深远。

同时。

无论在学习上还是生活上,韦老师的平易近人、朴实无华和无私关怀让我学习到了很多做人和做事的道理,让我获益匪浅。

同时,我很感谢在查找文献过程中给我很大指导和帮助的组员,他们总会在我遇到困难的时候,及时帮我分析原因和解答,给予了我很多启发,在此表示深深的感谢。

感激一直以来支持我、帮助我的老师们、朋友们,祝你们身体健康、生活愉快,工作顺利,感谢你们!

升级会员

升级会员