银行业估值分析报告.docx

《银行业估值分析报告.docx》由会员分享,可在线阅读,更多相关《银行业估值分析报告.docx(45页珍藏版)》请在冰豆网上搜索。

银行业估值分析报告

2017年银行业估值分析报告

正文目录

资产驱动银行盈利,PB估值法为先.................................................................................4横向比较:

中国银行业ROE最高,然而估值折价....................................................4纵向比较:

银行股周期属性明显,估值与经济发展息息相关....................................5

估值宏观因素分解:

经济增速换挡期,行业调整优化时...................................................8宏观层面:

经济增速进入换挡期,资本及人力边际效用递减....................................8行业层面:

金融业进入资源市场化配置转型期..........................................................8市场结构层面:

交易行为居多,价值投资领域折价明显...........................................9

估值基本面分解:

他山之石,明日之师..........................................................................11

ROE因子分解:

把握估值要点................................................................................11资产质量定估值中枢,经济向好展修复行情...........................................................11零售业务享受估值溢价,我国银行业不断赶追........................................................12非息业务降低盈利波动性,我国仍有广阔蓝海........................................................14资本充足率偏低,风险抵御能力需要加强...............................................................15

国内银行股估值提升具备多重利好因素..........................................................................17经济企稳提振市场对银行股信心.............................................................................17机构化与国际化加快,价值投资回归......................................................................17三因素助力,ROE回升可期...................................................................................18行业PB估值中长期看1.2-1.3倍,个股选择抓龙头看转型....................................18风险提示..................................................................................................................19

图表目录

图表1:

2016年末工商银行的每股净资产和每股有形净资产差别不大.........................................4图表2:

2016年末富国银行每股净资产和每股有形净资产有较大差异.........................................4图表3:

中国银行业ROE高,估值低(2017年1月1日-2017年9月6日平均).....................5图表4:

美国银行股估值水平近年在1.5倍左右...........................................................................5图表5:

德国银行股估值水平近年在0.5倍左右...........................................................................5图表6:

日本银行股估值水平近年在0.6倍左右...........................................................................6图表7:

英国银行股估值水平近年在1倍左右..............................................................................6图表8:

经济危机后,美国银行股估值走低..................................................................................6图表9:

德国银行股估值在经济危机后保持低位...........................................................................6图表10:

日本银行股走势在经济危机后保持低位.........................................................................6图表11:

英国银行股估值保持在1倍以上....................................................................................6图表12:

中国上市银行净资产收益率近年下行............................................................................7图表13:

中国银行股估值在经济危机中大幅波动.........................................................................7图表14:

发达经济体GDP增速进入成熟期.................................................................................8图表15:

我国近年GDP增速进入换挡期.....................................................................................8图表16:

近15年金融行业快速发展............................................................................................8图表17:

金融行业GDP占比超过美国及英国..............................................................................8图表18:

中国银行业GDP增加值占比较高(2012年)..............................................................9图表19:

美国金融行业GDP增加值占比较为均衡(2012年)...................................................9图表20:

美国市场散户占比逐步减少.........................................................................................10图表21:

美国银行业PB(LF)估值长期高于中国....................................................................10图表22:

台湾从90年代起国际投资者占比迅速提高.................................................................10图表23:

台湾开放QFII后市场估值明显抬升............................................................................10图表24:

中国专业机构投资者占比仅16%(2016年).............................................................10图表25:

中国自然人投资者贡献80%的交易量(2016年)......................................................10图表26:

经济危机时期,各主要国家不良率出现明显提高.........................................................12图表27:

富国银行零售优势明显(2016年)............................................................................12图表28:

招商银行零售优势明显(2016年)............................................................................12图表29:

零售存款提升能够有力提振ROE................................................................................13图表30:

我国四行零售收入占比低于美国..................................................................................13图表31:

我国四行零售利润占比持续提升..................................................................................13图表32:

我国四行零售贷款占比长期低于美国..........................................................................14图表33:

我国四行零售贷款增速保持较好势头..........................................................................14图表34:

非息收入占比有力提升估值水平..................................................................................14图表35:

美国四行非息收入占比保持较高水平..........................................................................15图表36:

中国四行非息收入保持稳定增速..................................................................................15图表37:

中国杠杆率水平低于国际水平.....................................................................................16图表38:

2017年江浙沪三省GDP增速回升..............................................................................17图表39:

商业银行不良贷款率连续三个季度维持在1.74%........................................................17图表40:

PPP项目投资额不断攀升,融资需求旺盛..................................................................17图表41:

公募基金规模快速发展................................................................................................18图表42:

沪股通+深股通买入净额增长.......................................................................................18

资产驱动银行盈利,PB估值法为先

国际上银行股普遍采用市净率PB估值。

基于两个原因:

1.银行盈利主要依靠资产驱动。

在ROA和ROE相对稳定的情况下,投入资本的多少决定了利润水平。

2.银行比其他行

业更关注资产减值问题。

资产减值准备的计提力度对银行利润的影响较大。

因此估值指标

PB相对于PE更加稳定,能反映银行的资本投入情况。

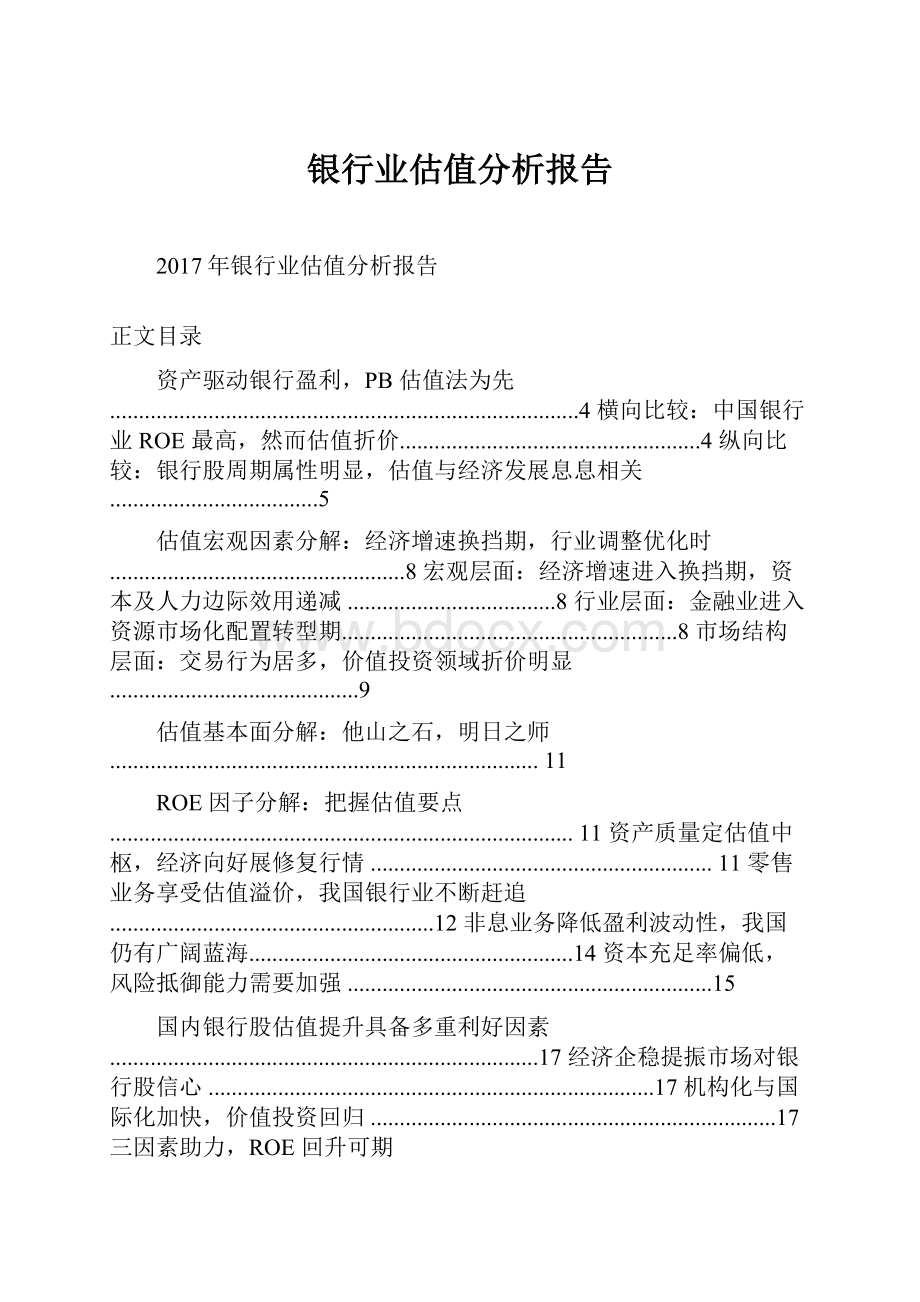

在国际比较中也经常使用PTBV作为指标,即把PB的分母改为有形账面价值(TBV,TangibleBookValue)。

有形账面价值为归属于普通股股东净资产减去商誉及其他无形资产。

国内银行业的并购重组案例较少,因此国内银行PB和PTBV的差别不大。

但是因为在部分发达国家的银行业发展历程中,大量的行业并购导致银行资产端商誉比重较大,所以需要剔除这部分价值,让净资产减少水分。

对应于TBV的有形普通股权收益率简写为ROTCE(ReturnonTangibleCommonEquity)。

图表1:

2016年末工商银行的每股净资产和每股有形净资产差别不大图表2:

2016年末富国银行每股净资产和每股有形净资产有较大差异

人民币工商银行

65.295.26

5

4

3

2

1

0

普通股股东账面价值普通股股东有形账面价值

美元富国银行

29.25

4035.18

30

20

10

0

普通股股东账面价值普通股股东有形账面价值

横向比较:

中国银行业ROE最高,然而估值折价

我们选取美国、德国、日本、英国和中国作为世界主要国家的代表,对银行股估值进行国际对比。

考虑到美国和日本上市银行众多,为保证样本公司的流动性和可比性,我们选取

各个国家的银行指数作为上市银行的代表。

对中国、美国、德国、日本、英国分别选择

Wind银行指数、标普500银行指数、德国证交所高级市场银行业表现指数、东京证交所

TOPIX银行指数、富时350银行业指数。

比较方法使用PB(LF)-ROE估值图。

为剔除商誉的影响,PB和ROE分别修改为PTBV和ROTCE。

图中横轴为ROTCE,纵轴为PTBV。

越靠近右下方,收益率ROTCE越高,估值PTBV越低,估值就越便宜。

相反越靠近左上方,ROTCE越低,估值PTBV越高,估值就越昂贵。

从估值图中可以看到,5个国家的PTBV(LF)和ROTCE(均为2017年1月1日至2017年9月6日平均值)沿着左下到右上的方向分布。

ROTCE范围大约是-1%到15%,中国最高为14.65%。

PTBV(LF)范围是0.5到1.5,美国最高为1.55倍。

美国和英国在趋势线的左上方,说明估值比样本国家溢价。

中国、日本、德国在趋势线的右下方,说明估值出现折价。

虽然中国的净资产收益率最高,但是银行股1倍的估值仅和英国相近,低于美国银行股估值约50%。

图表3:

中国银行业ROE高,估值低(2017年1月1日-2017年9月6日平均)

%

资料来源:

Bloomberg,Wind,

纵向比较:

银行股周期属性明显,估值与经济发展息息相关

回顾从2004年以来的银行股估值,我们可以看到PTBV和ROTCE和GDP增速的走势基本一致。

PTBV小幅领先于ROTCE和GDP增速,反映的是银行股估值是对于未来银

行业盈利能力和实体经济发展状况的预期。

GDP增速表征实体经济的健康状况。

实体经

济景气度下降,银行业不良贷款生成速度加快,资产减值损失计提力度加大,将压低对银行股未来盈利的预期,从而降低银行股的估值。

反之,实体经济向好,银行可以将过剩拨

备反哺利润,提升收益率水平,银行股估值也会相应提高。

美英德日的银行股估值在0.5倍到3.5倍之间,均为前高后低。

中国银行股估值在2007年最高曾突破5倍,当前1倍左右的估值处于历史上的底部区间。

在2008年金融危机中,美英德日的银行股的净资产收益率和GDP增速先降后升,银行股在危机期间出现亏损。

危机后期银行股估值除日本以外都出现下跌反弹。

危机后美英德日的GDP增速回到危机前的水平,但是银行股净资产收益率和估值较危机前降了一个台阶。

从2010-2011年开始随着净资产收益率的缓慢下行,银行股估值也呈现出持续下降的趋势。

虽然德国和英国银行近年的净资产收益率都降至0%左右,但银行股仍然分别有0.5倍和1倍。

图表4:

美国银行股估值水平近年在1.5倍左右图表5:

德国银行股估值水平近年在0.5倍左右

6美国%

4

2

0

40

203

02(20)1

(40)0

德国%

40

20

0(20)

(40)

12/1/200312/1/200812/1/2013

ROTCEPTBV

(右轴)

12/1/200312/1/200812/1/2013

ROTCEPTBV

(右轴)

资料来源:

Bloomberg,资料来源:

Bloomberg,

图表6:

日本银行股估值水平近年在0.6倍左右图表7:

英国银行股估值水平近年在1倍左右

日本%

3

2

1

0

406

204

0

(20)2(40)0

英国%

40

20

0(20)

(40)

12/1/200312/1/200812/1/2013

12/1/200312/1/200812/1/2013

ROTCEPTBV

(右轴)

ROTCEPTBV

(右轴)

资料来源:

Bloomberg,资料来源:

Bloomberg,

图表8:

经济危机后,美国银行股估值走低图表9:

德国银行股估值在经济危机后保持低位

美国%

6

4

2

0

63

4

22

01

(2)

(4)0

德国%

5

0(5)(10)

12/1/200312/1/200812/1/2013

12/1/200312/1/200812/1/2013

PTBVGDP增速(右)

PTBVGDP增速(右)

资料来源:

Bloomberg,资料来源:

Bloomberg,

图表10:

日本银行股走势在经济危机后保持低位图表11:

英国银行股估值保持在1倍以上

日本%

356

英国%

5.00

204

-

1(5)2

0

12/1/200312/1/200812/1/2013

(10)

0

12/1/200312/1/200812/1/2013

(5.00)

PTBVGDP增速(右)

PTBVGDP增速(右)

资料来源:

Bloomberg,资料来源:

Bloomberg,

中国银行股在金融危机中估值大幅波动,但是净资产收益率变动幅度较小,危机后甚至向上突破20%,保持新兴市场的成长性。

金融危机后,GDP增速逐渐下降。

2012-2013年不良贷款首先从华东地区爆发,然后净资产收益率受不良贷款影响而下行。

但是银行股估

值从危机后的2倍PTBV估值下降到1倍之后,就围绕1倍估值进行小幅震荡。

图表12:

中国上市银行净资产收益率近年下行图表13:

中国银行股估值在经济危机中大幅波动

中国中国

%

630%615

420%410

210%25

00%

12/1/200312/1/200712/1/201112/1/2015

00

12/1/200312/1/200712/1/201112/1/2015

PTBVROTCE(右轴)

PTBVGDP增速(右)

资料来源:

Bloomberg,资料来源:

Bloomberg,

估值宏观因素分解:

经济增速换挡期,行业调整优化时

宏观层面:

经济增速进入换挡期,资本及人力边际效用递减考察世界经济体的GDP发展历史,二战后发达国家经济增速率先实现较快增速,在60年代、70年代后期及80年代均出现三次高速增长期,后归拢于3%以内的稳定增长阶段。

而以中国为代表的新兴经济体发展阶段则略微滞后于发达国家,在90年代及21世纪初均走出了高于高等收入国家平均的增速。

而过去十年间,我国经济增速开始逐步出现告别两位数增长的经济换挡期,虽然增速仍然高于高等收入国家,但是经济增速明显趋缓,经济换挡特征明显。

中国过去三十年的高速增长主要得益于资本密集型行业和劳动密集型行业的快速发展,然而由于边际收益递减的规律作用,长期依靠资本、人力大量投入的高速增长模式难以为继。

考察发达国家的经济发展动力,投资、消费及净出口三个因素中,消费常常为主要动力因素。

在整体供给侧

升级会员

升级会员