SAP应用中常用的TCODE.docx

《SAP应用中常用的TCODE.docx》由会员分享,可在线阅读,更多相关《SAP应用中常用的TCODE.docx(70页珍藏版)》请在冰豆网上搜索。

SAP应用中常用的TCODE

分类:

生产成本2009-10-2723:

26

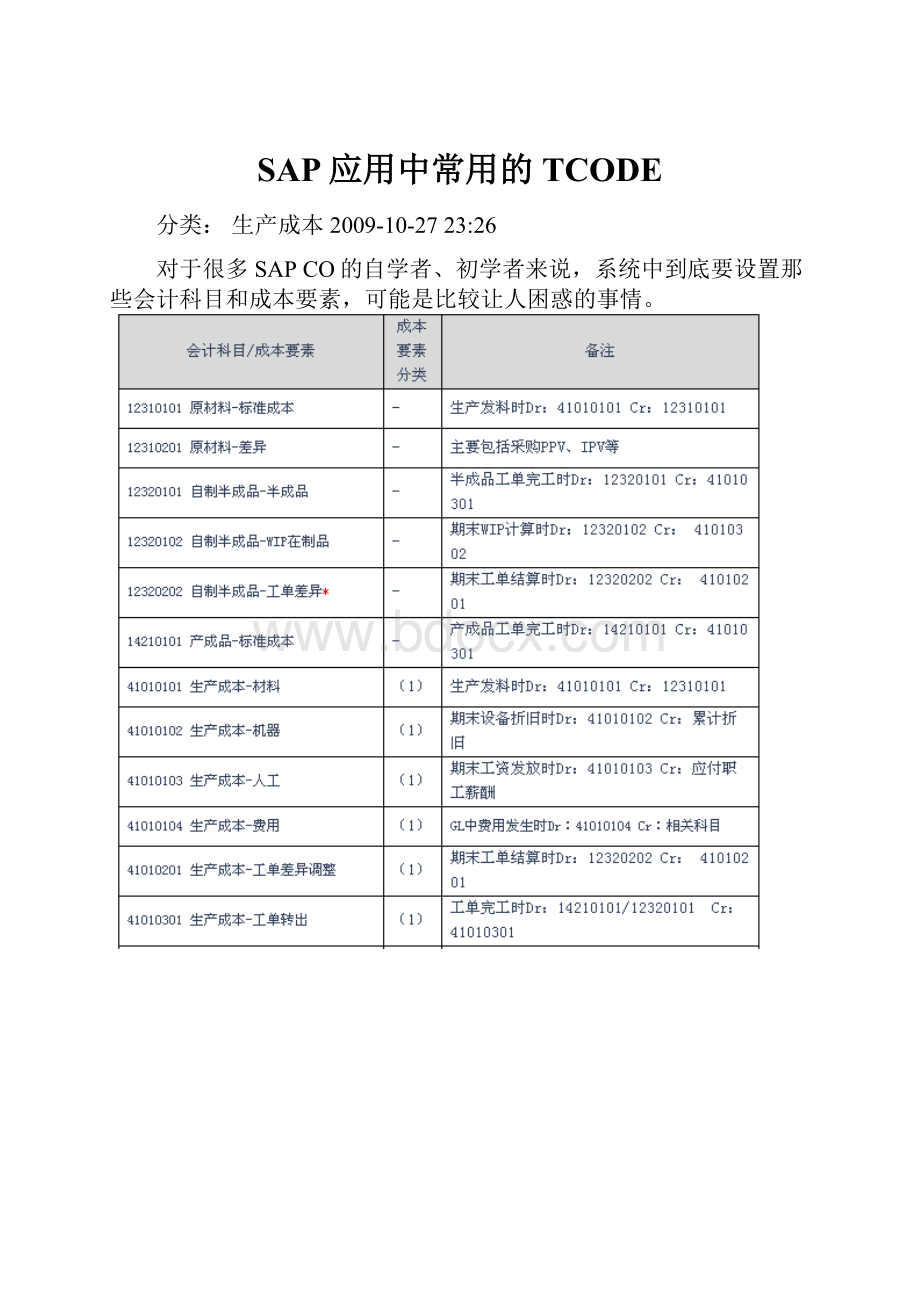

对于很多SAPCO的自学者、初学者来说,系统中到底要设置那些会计科目和成本要素,可能是比较让人困惑的事情。

需要说明的是类型为1的初级成本要素,它是CO模块和GL模块沟通的一个桥梁,是两个模块实现集成的基础。

而43类型和41类型的次级成本要素为CO模块专用“会计科目”,43类型是和ActivityType相关的,通过工单确认从成本中心吸收成本到工单,41类型是和Overhead相关的,通过CostingSheet核算,在Overhead计算时从成本中心吸收成本到工单。

另外,需要说明的是在西方会计中将管理费用、销售费用、财务费用、制造费用以及生产成本归属到损益类科目里面,也就是说期末这些科目都要结清0,全部转入本年利润。

而中国会计核算明确将制造费用、生产成本归属到成本类科目中,因此,在这一点上中西方会计核算方法存在较大差异。

在SAP中为了克服这种核算差异,通常我们需要设置一个过渡性会计科目:

41010302生产成本-WIP转出,期末将在制品全部转入12320102自制半成品-WIP在制品科目,在资产负债表上体现。

CKM3详解

分类:

生产成本2009-09-1519:

35

物料帐里面提供了一个强大的功能,就是物料价格分析,T-CODE是CKM3,我们可以利用CKM3的功能针对物料的期初库存、期初差异、本期收货、本期消耗、期末库存和期末差异一览无余。

我们先看一个原材料:

我们查看的期间是8月份,可以从期间状态查看到该物料已经执行完了物料帐结算,而且是原材料,只需要执行单层价格确定。

可以看到在物料帐结账完成之后,该物料的价格控制变成了V(参与物料帐运行的物料,价格控制在物料帐运行完毕之后会变成V,下期的期初自动变成S)。

我们可以看到该物料本期的标准价是23273.54/T,PUP是24460.64/T,当前的库存时18.800T,当前的库存金额是PUP*当前的库存=459859.98元(是期末存货的实际成本)。

再往下,则可以分析物料的价格变化和库存变化。

我们可以看到,物料期初的价格(即7月底的PUP)是24460.64/T,以标准价计价的期初库存时23273.54*19.6=456141.78,期初库存的差异是23286.72元(即本期发布了标准单价之后的期初差异)。

可以看到,本期没有收货(如果没有收货而有价格差异,那是发票校验造成的),本期的消耗是0.8T,期末库存时18.8T,按照差异在消耗和期末库存之间以数量比例进行分摊,总差异=期初差异+本期收货差异,所以,消耗承担的差异是23286.72/(0.800+18.800)*0.800=950.48,期末库存承担的差异是23286.72/(0.800+18.800)*18.800=22336.24。

而这个期末差异,将在下个期初作为期初差异,直到发布新的标准价形成新的差异。

而在期末运行完物料帐之后,也得到了PUP24460.64。

以上是原材料,下面,我们举一个更复杂的产成品为例来讲解。

我们可以看到,该产成品在8月份的物料帐结算已经完成,可以看到其在8月份的标准价及8月份的实际单价(即期末的PUP),8月份期末的库存及实际库存金额。

我们可以先通过查看价格变化的历史记录,来了解该物料价格的变化过程:

我们可以看到,该物料在7月份物料帐运行完毕之后的PUP是13712.86,在发布标准单价之后标准价变更为14061.04,8月份物料帐运行完毕之后,该物料的实际成本(即月末加权平均单价是13370.80)。

接下来,我们回到价格确定结构,对初始库存、本期收货、本期消耗、期末库存进行逐一分析。

我们先来看初始库存:

我们看到,物料以标准价计价的期初库存是14061.04*57.125=803236.91,而当时的实际单价评估的库存金额的差异是(14061.04-13712.86)*57.125=19889.64,那么我们换个思路思考一下,这个差异其实就是本期发布新的标准价之后评估的库存与上一期期末的实际库存之间的差异。

从下面的明细项目我们也可以看到:

1期间未清表示上一期期末的标准价计价评估的库存,而3物料价格修改则是本期发布标准价之后,使得物料的标准成本发生了变化,从而对标准成本估价库存发生影响,这里表示的是库存价值变化的金额。

而2物料帐过账结算则代表着期初过账到物料帐上的差异。

在期末物料帐结算时,会在本期期末和下期期初生成一正一反的凭证:

重估物料,将标准价格控制S改成V,结算凭证如下:

Dr:

原材料 (存货数量承担的差异,将差异调整到库存,从而得出库存实际成本)

Cr:

材料采购差异 (存货数量承担的差异)

Dr:

物料消耗 (消耗数量承担的差异)

Cr:

材料采购差异 (消耗数量承担的差异)

从而将本期的差异在消耗和期末库存间分完,如果是生产性的物料消耗层层上卷后反应到产成品的销售成本和期末库存上去,不需要再冲回。

而第下一期期初将冲回期末存货差异部分,在物料分类帐结算时和第8期的结算凭证同时产生,如果第9期依旧使用以前的标准价格,则冲回的会计分录如下:

Dr:

材料采购差异 (存货数量承担的差异)

Cr:

原材料 (存货数量承担的差异)

我们再来看收货:

本期收货了45.625T,收进来的差异是51032.22,收货主要来自于生产订单的收货和采购收货,而差异来自于底层生产物料的价格差异和订单结算的生产成本差异(为何会有生产成本差异,大家想一下,订单收货时会以标准价来收货入库,而订单的投入和产出的差异进行结算时,并不会直接去更新库存的价值,而是结算到生产的差异科目去。

因此,每一笔订单的差异结算,都会形成这里的一笔差异)。

那么,总差异=期初差异+本期收集的差异=70921.86。

消耗和期末库存将会按照数量的比例57.5:

45.25,来分摊差异。

我们可以看到,消耗承担的差异是70921.86/(57.5+45.25)*57.5=39688.63。

最后,我们来看一下期末库存:

在期末库存中,我们能够很清晰的看到物料的单多级差异。

单级价格确定表示该物料的直接价格变化所形成的差异,而多级价格确定则表示生产该物料的其他原材料和半成品的价格变化所上卷上来的差异。

此外,我们还可以通过勾选“成本组件”,来查看差异是在哪个环节形成的,从而有利于企业找到原因,改进生产效率:

SAP系统中的三类凭证

分类:

总账模块2009-12-2417:

54

一、GR/IR(分为购销与代销)

在SAP里,当货到票未到或票到货未到也得到了及时的处理。

在传统的会计核算中,当企业购入存货时,若未能及时收至货物的发票,此时是不做任何帐务处理的,若至月末仍未能收到,会采用一种估价入帐的方法进行会计处理,而后月初红字冲回。

但在SAP里,若继续采用这种核算方法,将会使SAP所倡导的信息即时性反映得不到实现。

因此,在SAP的帐务体系里出现了一个新的科目:

GR/IR,英文全称为GOODSRECEIPTSORINVOICERECEIPTS,中文译为货到票未到或票到货未到。

如当仓库进货时,即使未收到发票,SAP能自动产生借:

存货,贷:

GR/IR(GOODSRECEIPTSORINVOICERECEIPTS),此时是以采购单上的采购价(不含税④)作为入帐金额。

发票到时,通过发票校验程序,系统会自动产生借:

GR/IR贷:

供应商。

此时的供应商是根据采购单上标明供应商自动过入。

若发生发票上金额与采购单的金额不一致的情况,系统会根据该笔采购当时的库存情况自动分配该差额的去向,如转入存货成本或销售成本或在二者之间分配。

至月末,若仍有未到的发票,由于在报表层次是不能反映GR/IR的,因此系统会有一个程序将未结清的GR/IR转入应付帐款—票到货未到或应付帐款—货到票未到反映(该二科目非统驭科目,但前四位编码与正常的统驭科目一致),至第二个月初,系统会自动将未结清的GR/IR冲回,等待结清。

对于代销商品的GR/IR,系统会在报表将其与存货项目一并反映。

购销的GR/IR与代销的GR/IR区别是通过商品的主数据中设置得以实现的。

当创建一个商品主数据时,必须设置该商品是属于购销或代销商品,若是购销商品,则当该商品入库时,系统会产生借:

存货贷:

(购销)GR/IR;若是代销商品,则当该商品入库时,系统会产生借:

存货贷:

(代销)GR/IR;当然代销的GR/IR必须等到产生销售清单时,才能在收到供应商发票时转入应付某供应商的明细帐内。

二、MM物料管理模块

1、MM(materialmanagement,物料管理模块)、SD(salesanddistribution,销售与分销模块)

模块产生这里指的集成,是指与MM模块及SD模块有关的帐务集成。

与MM模块有关的帐务集成:

第一步:

当MM模块收到货物时

借:

存货(或受托代销商品)

贷:

GR/IR(或代销商品款)(该分录是系统自动产生的,无须手工)

入帐金额为采购单是采购单上所列金额,采购单上金额则来自于商品主数据中维护的金额,若采购前已知某商品价格上涨(或下降),则需在该主数据内预先维护,以便采购单引用(在采购单上也可直接更改采购价)。

第二步:

收到供应商送来的发票时,有一个发票校验(invoiceverification)动作,该动作可由MM模块的人员进行,也可由财务组的人员进行,但考虑到内部控制的要求,多数公司安排由财务部门执行。

借:

GR/IR(或代销GR/IR)

应交税金—增值税-进项税

贷:

供应商(为一个系统自动产生的号码)(该分录由手工输入)

注:

若为代销的GR/IR,应为代销商品清单已产生,供应商按供销商品清单所列物品开出的发票。

供应商开来的发票可能会出现比采购单金额小或大于1元内的情况,系统会自动将差额过入至营业费用—四舍五入差异。

若开来的发票金额比采购单金额大于一元以上的情况时,可能是商品主数据中维护的金额不及时所致,此时可手工更改采购单金额,系统过入后,会自动将发票校验凭证锁死,相应产生的应付帐款--供应商的该笔交易也被锁死,只有在有权限人批准后,才能支付。

过入的大于采购单的差额会由系统自动在存货成本与销售成本之间分配。

若发票金额小于1元以上,则仍需手工更改采购采购订单使金额与发票金额一致,这样系统就会将差额自动在存货成本与销售成本之间进行分配,但这时系统不会有锁死该笔交易(因为已不必要)。

当存在退货给供应商的情况时,系统仍要求按上述顺序做相反的动作,此后结清GR/IR的发票校验用的供应商发票就是红字发票了(系统称之为货方凭证)。

三、SD销售与分销模块

与SD(销售)模块有关的帐务

第一步,当MM模块对外发货时,填好外向发货单,发货过帐后,则

借:

商品销售成本(购销或代销)

贷:

存货(受托代销商品)(此为系统自动产生的分录!

)

第二步,当向顾客开出销售清单时(即BILLING),此非通常所说的开正式税务发票!

借:

顾客(为系统产生的10位数号码,会自动过入至应收帐款的统驭科目,原理前述)

贷:

商品销售收入

应交税金—增值税-销项税(此为系统自动产生的分录!

)若货物售出后,顾客退货,则需做一个上述的反向动作!

收到顾客退货时,称为反向发货。

开出的销售清单为红字(称为贷方凭证)。

系统同样会产生上述相反的分录。

民币户支付美元欠款

分类:

总账模块2009-09-2610:

27

在系统中,利用财务费用-汇兑损失科目做中转,模拟企业的换汇动作。

换汇时:

第一笔凭证,凭证货币为人民币:

借:

财务费用-汇兑损失 贷:

银行存款

第二笔凭证,凭证货币为美元

借:

银行存款 贷:

财务费用-汇兑损失

付款时:

凭证货币为美元,直接清帐就可以了。

应收会计和应付会计具体工作内容及内部供应商

分类:

应收应付2007-11-2617:

24

首先解释应收、应付的概念。

这里的应收指的是面向客户与销售的,应付是面向供应商(也包括员工,即将员工视为内部供应商)和采购的。

这里的概念是指是来源于对企业经营管理的认识,在ERP系统中就是以这样的认识对会计部门内部职责进行分工。

切不可从字面上理解,以为是什么应收款、应付款。

其次其具体的职责:

应收会计,主要负责销售业务及客户的管理。

其中包括销售货款尤其是对未达账的管理和对帐的工作,协调与出货仓的管理工作,如出货单\本单位发票\收入的核对,做好与出纳的沟通协调;向直接主管会计负责.

应付会计,主要负责对外部供应商主要是物资采购、内部供应商主要是费用报销、工资发放方面的管理。

其中主要有货款的管理和对帐的工作,协调与收货仓的管理工作,如入仓单\供应商发票\货款的核对;员工费用报销、工资发放以及借款;做好与出纳的沟通协调;向直接主管会计负责.

MM自动过账到FI的设置

分类:

应收应付2008-11-1112:

49

后勤应该如何实时和财务集成,原则上,应该尽量让后勤人员在物料交易时不过多涉及财务专业知识,而是让系统自动产生会计凭证,ERP各模块都自动和财务集成,下面一步步详细说说ERP实现后勤自动过帐的基本原理,其它模块的自动集成参考其他章节。

物料移动类型和后勤自动科目设置

后勤应该如何实时和财务集成,原则上,应该尽量让后勤人员在物料交易时不过多涉及财

务专业知识,而是让系统自动产生会计凭证,ERP各模块都自动和财务集成,下面一步步详细

说说ERP实现后勤自动过帐的基本原理,其它模块的自动集成参考其他章节。

1.认识评估概念

关键词语:

评估等级|评估范围|评估类|评估类别

什么是评估等级和评估范围呢?

如图1(Tcode:

OX14)。

一般,系统推荐的评估等级(ValuationLevel)是工厂,此时评估范围(ValuationArea)=

工厂。

什么是评估类(ValuationClass)和评估类别(ValuationCategory)呢?

如图2。

评估类是用来确定物料各种不同交易时记入哪个科目的,评估类和物料的移动类型中的

科目修改一起确定会计科目,说白了,评估类是物料的科目确定标志码,评估类+科目修改

得到会计科目。

想设置多少个评估类最好先看看企业的报表,比如,将劳保和办公用品物

料都对应到备品备件3007,物料消耗时和一般的备品备件都对应到物料消耗-备品备件科

目,结果企业需要统计劳保和办工用品,系统虽然还提供了物料组区分劳保和办公用品,也

即使说物料消耗-备品备件科目+物料组依旧可区分出当期的劳保消耗和办公用品消耗,但是

用户认为没有直接走科目直观,并且物料消耗-备品备件是需要考核的,所以最好还是新增

劳保和办公用品两个评估类,直接对应到劳保费和办公费科目。

财务人员当然更喜欢直接

从科目上直接进行报表分析.

评估类如何配置呢?

Tcode:

OMSK

图3中使用Tcode:

OMSK定义和分配评估类的,首先定义帐户分配参考比如0001(参考原

材料)和0010(制成品参考),如图3-[1],然后定义好评估类,将评估类归属于某个帐户分配

参考,如评估类0710和0720归属帐户分配参考0001,如图3-[2],最后将物料类型对应到帐

户分配参考,如图3-[3],如物料类型ROH对应到帐户分配参考0001,这步有什么意义呢?

简

单地说,就是限制特定物料类型只能选择特定,现在属于物料类型ROH的物料的评估类只能

选择0710和0720,这样可杜绝原材料被某个马大哈不小心选择了产成品的评估类,这样都

能整出个配置,多人性化。

那么,如何更改有交易记录的物料的ValuationClass?

步骤如下:

I.使用MMBE/MM03查看库存,把该物料的库存调为0,可新建一专门的中间物料,使用

移动类型309先转移到中间物料,修改完评估类后再转回,如果物料在该工厂多个库存地有

库存,注意按照库存地转出先转如中间物料。

II.Tcode:

OMT4(或SE16:

V_160M)把消息号MM326/MM327改成W,系统默认为物料有Open

采购订单和生产工单不允许修改评估类,这个消息号可以修改。

III.MM02或MM17批更改ValuationClass.评估类别又是什么呢?

举个简单例子,同一材料有采购自用的,有工厂采购的,有来料加工的,有自制的,使用评估类别实际上是使用同一料号却从库存管理和成本核算上区分开物料的多种形态,评估类别和分割评估相关,在此不细述。

2.组合评估范围Tcode:

OMWD

前面说过,通常评估等级是评估范围,这样系统在Copy新建工厂时即产生评估范围,ERP

的成本核算是基于Plant的,Plant的建立可参照企业的车间,可参照企业的产品系列,或根

据两个城市的不同的办事处,比如某公司代码在甲城市设置了生产工厂,在乙城市设置了一

个销售办事处,从城市甲转移到城市乙的货物如果需要增加转储运费或方便管理控制,最好

不采用同工厂间的301移库而是开物料转储单,而开转储单是基于工厂的,工厂还和利润中

心对应,如果需要考核利润中心,设置工厂也是必要的,有时,为了成本核算也可建立一些

虚拟工厂,典型的如各种无价值工厂,比如某物料有来料加工,除了建立来料加工的分割评

估,也可建立一个来料加工工厂,再如某些贸易加工企业可能每个月都需要报废一些物料,

每季末再申报海关集中处理,报废的物料在生产工厂库存不再反应,此时,就可建立一个无

价值的报废工厂管理报废料的数量。

有趣的是,有的ERP软件使用仓库做物料成本核算。

在

图4中,将公司代码2331的7个工厂都归属到同一个评估分组。

特别地,对于大型跨国企

业,由于其分布在世界各地的公司代码可能使用不同的会计科目表,可将使用同一会计科目

表的公司代码的各工厂组合起来,如图5。

3.定义物料移动类型Tcode:

OMJJ|OMCJ|OMBW

关键词:

移动类型|价值串|交易(事务)码|科目修改

移动类型(MovementType):

ERP系统使用移动类型来确定各种不同的物料移动是否更新物料的库存数量和自动对应到相关的G/L帐目的规则。

价值串(ValueString):

物料移动的科目确定实际上是通过分配给移动类型的记账价值串来确定。

交易码(TEKey):

ERP系统使用交易(事务)码来确定生成过帐行的科目,每个物料交易实际上至少涉及到交易(事务)码,比如发料,至少涉及存货记帐交易码BSX,表示材料的增减,另外至少设计各种类型材料消耗科目,如果材料采用标准价格,多数情况下还涉及差异科目,这些都是通过交易码确定。

科目修改:

细分科目确定,存货交易分成两大类,一是存货的进库,一是存货的出库,典型地,对于记帐交易码BSX,表示材料的进库,无论是采购入库,生产入库,盘盈入库,委外加工入库等入库动作,都只直接对应到一个存货科目,它就不再需要科目修改,对于材料的各种出库消耗交易码GBB,它需要对应到各种消耗类型,所以使用科目修改细分不同类型的消耗科目,比如发料到工单是生产成本消耗,研发发料对应到研发费用,销售发料对应到销售成本科目,报废发料对应到管理费用等等。

现在,通过图6能知道后勤自动过帐的基本原理。

I.工厂(评估范围)被分配到公司代码,科目表被分配到公司代码,可将多个工厂组合成一个评估分组码。

II.前面说过,通过物料类型限制只能使用某些评估类,物料主数据中维护好评估类。

III.物料在选择不同移动类型移动时将根据相应的价值串和交易码确定该移动类型是否进行数量和价值的更新,如果更新价值就涉及自动科目获取和自动财务记帐。

为了方便读者理解,举一个实际例子,如图7。

ERP系统预置了各种移动类型,基本上可以满足企业要求,这些移动类型也起到一个模版作用,如果需要用户可以根据这些模版任意复制自己的移动类型。

业务背景:

企业借用来料加工成品进行销售,来料加工原料和来料加工成品都采用分割评估,只管理数量,成本为0.假设直接使用物料转储,从来料加工产品到自有产品时,如果使用309直接从来料加工物料转到自有物料,无论自有产品采用移动平均价还是标准价格,自有产品的成本都将为0,影响自有产品的当期成本。

为此,Copy562为ZL1表示来料加工转出,561为ZL2为来料加工转入,如图7。

简单叙述下Copy移动类型的注意点:

1.“短文本”页面修改移动类型文本,注意“帮助文本“页面也一定要修改一下文本。

2.“允许事务“中选择什么Tcode(ERP系统的一种快捷运行程序的代码)。

3.“字段选择“页面选择移动的字段状态,字段状态在本书有过专门介绍,物料移动类型,会计科目和记帐码都有字段状态并需要保持一致。

用户需求,自动过帐还需要核算到多个辅助项目,这不成问题,系统为移动类型设置了多个字段状态分组,通常的辅助核算无非是供应商/客户/员工什么的,图8-[2][3]显示的是附加科目设置分组(AccountAssignment)的字段,你想到的没想到的”核算”字段应该都有,而且你可以方便设置那些字段为必输,隐藏和可选。

1.“回转/后续移动类型”页面,通常Copy移动类型都需要成对出现,在此设置ZL1/ZL2的反冲移动类型为ZL2/ZL1,ERP系统提供了强大的”后悔”功能,基本上,各种交易都可反冲,ERP系统中,除非归档,原则上应该严禁删除任何凭证。

2.“科目分组”页面,其中TE码GBB对应物料出库,设置科目修改ZL1表示决定出库的一个小类别的科目确定码,如图9。

图9显示移动类型ZL1/ZL2对应的的科目修改为ZL1,如果有材料差异则进入PRD->PRA对应的科目,这些科目将配置在自动过帐表格中。

接下来就可定义后勤自动过帐的科目分配了.

4.配置自动过帐科目Tcode:

OBYC后勤自动科目配置包括委外加工,采购价格差异,物料分类帐差异,关税/代理/保险/商检/海关等各种采购附加费用科目的自动确定等,涉及各种后勤业务的自动科目分配,会计科目和财务专业知识又掩盖在幕后,比如各种采购附加费用,后勤采购人员只要输入关税/代理/保险/商检/海关等对应的条件类型就可,条件类型在自动科目配置中对应到科目,否则你让采购员开采购单时去选择各种科目,他天天半夜起床时都会恨死你。

图10显示的是后勤自动科目配置的全部TE码/事务,其中图10-[1][2]显示的BSX表示存货入库,根据评估类对应到存货科目,比如原材料主数据维护的评估类是3004,则入库借记BSX原料,如果是产品7020则借记BSX产成品科目,另一方科目则取WRX,就是ERP系统所谓的GR/IR科目,可以将各种评估类都对应到该GR/IR中间科目,最右边的GBB表示物料消耗出库,前面已经讲过,无论何种入库,借方BSX都一定是存货科目,出库消耗就不同,有发料到委外仓,发料报废,盘盈盘亏,发料到各种类型成本中心,生产领料,退库等等,所以消耗事务GBB才会有所谓的科目修改来进一步细分科目确定,最典型的是如图10-[3]的VBR,生产发料(移动261)和成本中心发料(201)都对应到该科目修改,同时刚才Copy的移动类型ZL1/ZL2来料加工移动类型对应到应付帐款-来料加工(设置成一般总帐科目)。

在图10中,估价修改FR01即公司代码2331全部工厂的评估分组码,相传国内有的ERP软件直接物料凭证模板,在凭证模板设置科目,凭证模板类似移动类型+自动科目配置,我在想一个问题是对于同一凭证模板比如生产发料,会计凭证如下:

Dr:

生产成本-物料消耗

Cr:

原材料

现在有一个大型跨国公司,科目都是这俩破科目,但是会计编码不一样,那就比较不好玩了,凭证模

升级会员

升级会员