时间序列分析上机操作题.docx

《时间序列分析上机操作题.docx》由会员分享,可在线阅读,更多相关《时间序列分析上机操作题.docx(19页珍藏版)》请在冰豆网上搜索。

时间序列分析上机操作题

`

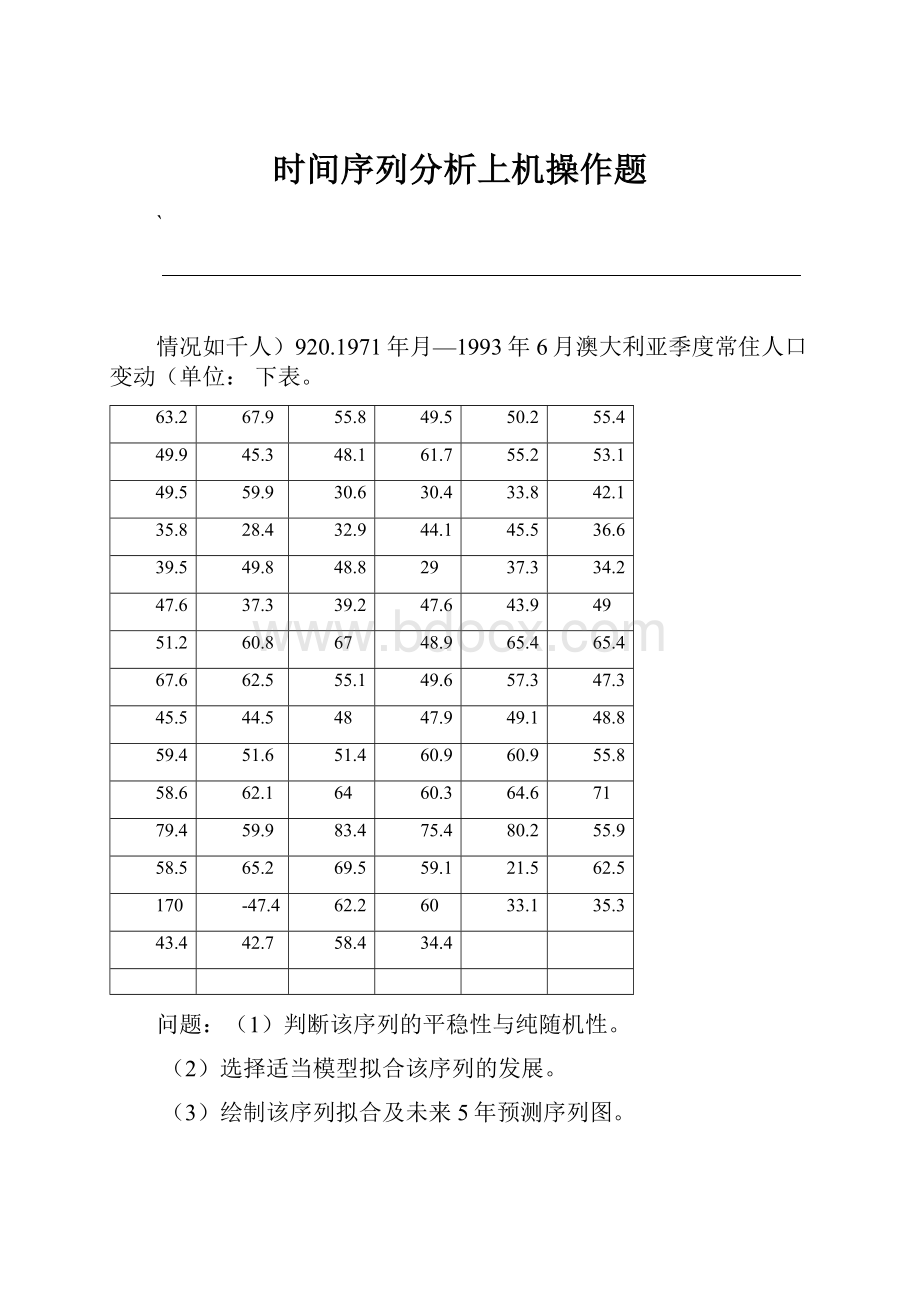

情况如千人)920.1971年月—1993年6月澳大利亚季度常住人口变动(单位:

下表。

63.2

67.9

55.8

49.5

50.2

55.4

49.9

45.3

48.1

61.7

55.2

53.1

49.5

59.9

30.6

30.4

33.8

42.1

35.8

28.4

32.9

44.1

45.5

36.6

39.5

49.8

48.8

29

37.3

34.2

47.6

37.3

39.2

47.6

43.9

49

51.2

60.8

67

48.9

65.4

65.4

67.6

62.5

55.1

49.6

57.3

47.3

45.5

44.5

48

47.9

49.1

48.8

59.4

51.6

51.4

60.9

60.9

55.8

58.6

62.1

64

60.3

64.6

71

79.4

59.9

83.4

75.4

80.2

55.9

58.5

65.2

69.5

59.1

21.5

62.5

170

-47.4

62.2

60

33.1

35.3

43.4

42.7

58.4

34.4

问题:

(1)判断该序列的平稳性与纯随机性。

(2)选择适当模型拟合该序列的发展。

(3)绘制该序列拟合及未来5年预测序列图。

针对问题一:

将以下程序输入SAS编辑窗口,然后运行后可得图1.

dataexample3_1;

inputx;

time=_n_;

cards;

63.267.955.849.550.255.4

53.149.945.348.155.261.7

42.130.449.559.930.633.8

36.644.128.435.832.945.5

34.22949.837.3

39.548.8

4947.637.347.643.939.2

6765.460.865.451.248.9

47.349.662.555.167.657.3

4849.144.547.948.845.5

55.860.951.651.459.460.9

6462.17164.658.660.3

55.959.975.479.483.480.2

62.569.559.121.5

58.565.2

170-47.462.26035.3

33.1

34.4

42.7

43.458.4

;

=example3_1;

gplotprocdata

文档Word

`

plotx*time=1;

symbol1c=redI=joinv=star;

;run

图1该序列的时序图

由图1可读出:

除图中170和-47.4这两个异常数据外,该时序图显示澳大利亚季度常住人口变动一般在在60附近随机波动,没有明显的趋势或周期,基本可视为平稳序列。

再接着输入以下程序运行后可输出五方面的信息。

具体见表1-表5.

procarimadata=example3_1;

identifyVar=xnlag=8;

;run表1分析变量的描述性统计

从表1可读出分析变量的名称、该序列的均值;标准差及观察值的个数(样本容量)。

表2样本自相关图

由表2可知:

样本自相图延迟3阶之后,自相关系数都落入2倍标准差围以,而且自相关系数向零衰减的速度非常快,故可以认为该序列平稳。

表3样本自相关系数

文档Word

`

该图从左到右输出的信息分别为:

延迟阶数、逆自相关系数值和逆自相关图。

表4样本偏自相关图

该图从左到右输出信息是:

延迟阶数、偏自相关系数值和偏自相关图。

表5纯随机性检验结果

由上表可知在延迟阶数为6阶时,LB检验统计量的P值很小,所以可以断定该序列属于非白噪声序列。

针对问题二:

将IDENTIFY命令中增加一个可选命令MINIC,运行以下程序可得到表6.

表6IDENTIFY命令输出的最小信息量结果

通过上表可知:

在自相关延迟阶数小于等于5,移动平均延迟阶数也小于等于5的所有ARMA(p,q)模型中,BIC信息量相对最小的是ARMA(1,3)模型。

进行参数估计,输入以下命令,运行可得到表7—表10

estimatep=1q=3;

run;

表7ESTIMATE命令输出的位置参数估计结果

表8ESTIMATE命令输出的拟合统计量的值

表9ESTIMATE命令输出的系数相关阵

文档Word

`

10ESTIMATE命令输出的残差自相关检验结果表

11所示。

拟合模型的具体形式如表11ESTIMATE命令输出的拟合模型形式表

针对问题三:

对拟合好的模型进行短期预测。

输入以下命令,运行可得表12和图2.

forecastlead=5id=timeout=results;

run;

procgplotdata=results;

plotx*time=1forecast*time=2l95*time=3u95*time=3/overlay;

symbol1c=blacki=nonev=star;

symbol2c=redi=joinv=none;

symbol3c=greeni=joinv=nonel=32;

run;

表12forecast命令输出的预测结果

图2拟合效果图

5.我国1949-2008年末人口总数(单位:

万人)序列如下表。

54167

62828

614656026658796574825630055196

文档Word

`

6465365994672076620765859672956917270499

8717776368785348299280671725387454285229

9870592420949748921193717908599625997542

111026103008100072105851107507101654104357109300

122389115823119850114333118517121121112704117171

129988

125786124761127627

123626128453129227126743

131448130756132129132802

选择合适模型拟合该序列的长期趋势,并作5期预测。

采用SAS软件运行下列程序:

dataexample5_1;

inputx;

t=_n_;

cards;

5416755196563005748258796602666146562828

6465365994672076620765859672956917270499

7253874542763687853480671829928522987177

8921190859924209371794974962599754298705

100072101654103008104357105851107507109300111026

112704114333115823117171118517119850121121122389

123626124761125786126743127627128453129227129988

130756131448132129132802

;

procgplot;

plotx*t=1;

symbol1i=joinv=nonec=blavk;

;run

图3该序列的时序图

通过时序图可以得知,该序列有明显的线性递增趋势,故用线性回归模型来拟合。

在接着在编辑窗口输入以下命令,运行程序:

procautoregdata=example5_1;

modelx=t;

run;

表12AUTOREG过程输出线性拟合结果

文档Word

`

通过该表可得知:

(1)因变量的名称,本例中因变量为x。

(2)普通最小二乘统计量,误差平方和、均方误差、SBC信息量、回归模型的R^2、DW统计量、误差平方和的自由度、均方根误差、AIC信息量、包括自回归误差过程在的整体模型R^2。

(3)参数估计量。

该部分从左到右输出的信息分别是:

变量名、自由度、估计值、估计值的标准差、t值以及统计量的t值的近似概率P值。

对于进行5期预测,再接着输入以下命令运行:

procforecastdata=example5_1method=stepartrend=2lead=5

out=outoutfullouttest=est;

idt;

varx;

procgplotdata=out;

plotx*t=_type_/href=2008;

symbol1i=nonev=starc=black;

symbol2i=joinv=nonec=red;

symbol3i=joinv=nonec=greenl=2;

symbol4i=joinv=nonec=greenl=2;

run;

表13FORECAST过程OUT命令输出数据集图示

该表有四个变量:

时间变量,类型变量,预测时期标示变量,序列值变量。

表14命令输出数据集图示OUTSET过程FORECAST文档Word

`

此表可以查看预测过程中相关参数及拟合效果。

这些信息分为三部分:

)关于序列的基本信息。

序列样本个数、非缺失数据个数、拟合模型自1(由度、残差标准差。

)关玉预测模型的参数估计信息。

线性模型的常数估计值、线性模型的2(斜率、残差自回归的参数估计值。

拟合优度统计量信息。

)(3

图4FORECAST过程预测效果图年平均每头奶牛的月度产奶量数据(单位:

磅)如下表。

7.某地区1962-1970582577599697727640589561656640568553

598587565673600566653742716660617583

63461170577060473667863959466628618

635722615782756621702658622709602653

688798661667677735635736645755811697

698817687762681784767837660722713667

711775677783796701717858696706740826

734690801734871690723845785725805764

751

886

747

807

711

859

824

740

750

783

707

819

问题:

(1)绘制该序列时序图,直观考察该序列的特点。

(2)使用X-11方法,确定该序列的趋势。

针对问题一:

运行以下程序可得到该序列的时序图,见图5。

dataexample4_3;

inputx;

time=intnx('month','01jan1962'd,_n_-1);

文档Word

`

timedata;format;cards582553568577656727697640599589561640

598673742716660617583587565600566653

634705770736678639604611594628618688

635602709722782756702653615621658622

688645735736755811798697661667677635

698687660762784837817767722681713667

711701706677775796858826783740717696

734725723690785805871845801764734690

751711783740747707807824886859819750

;

=example4_3;datagplotproc;

1plotx*time==star;vI=joinsymbol1c=red

;

run

年平均每头奶牛的月度产奶量的时序图51962-1970图年平均每头奶牛的月度奶产量随着月1962-1970通过时序图,我们可以发现故此时序图具此外该序列有线性递增趋势,度的变动有着非常明显的规律变化,有“季节”效应。

过程。

针对问题二:

采用x-11在编辑窗口输入以下命令,然后运行后可得到以下几个表和图。

example4_3;datax;

input);,_n_-1t=intnx('monthly','1jan1962'd;cards582577553640599568589561640656727697

598565617583587673600566653742716660

634594604611639688705770736678628618

635602615621782756702653722658622709

688667645798735697661677635736755811

698660722681687784713667762837817767

711706677740858826783701796717696775

734690725723764805734690785871845801

751

711747783859824707750807886819740

文档Word

`

;

procx11data=example4_3;

monthlydate=t;

varx;

outputout=outb1=xd10=seasond11=adjustedd12=trendd13=irr;

dataout;

setout;

estimate=trend*saeson/100;

procgplotdata=out;

plotx*t=1estimate*t=2/overlay;

plotadjusted*t=1

trend*t=1

irr*t=1;

symbol1c=blacki=joinv=star;

symbol2c=redi=joinv=nonew=2l=3;

run;

消除季节趋势,得到调整后的序列图,见图6。

图6季节调整后的序列图

可以看出奶牛的月产量剔除季节效应之后有着非常明显的线性递增趋势。

图7季节调整后的趋势拟合图

从季节调整后序列中消除趋势项,得到随机波动项(见图8)

文档Word

`

随机波动项时序图图8

过程得到的残差序列更不规则。

这说明X-11通过此残差图,可以直观看出

X-11过程对季节效应和趋势信息的提取更加充分。

具体数据头)1980年1月至1995年8月每月屠宰生猪的数量(单位:

8.某城市见课本。

月该城年选择合适的模型拟合该序列的发展,并预测19959月至91997年市生猪屠宰数量。

采用SAS软件运行下列程序:

example8_1;datax;inputt=_n_;

;

cards941331030551003317194776378338739642810508495741110647

970271002641014577688981291916439622810273690595103491

9790698202916801012591095647689285773952109377195240

919221061751026807791993561117062812258835794089100306

9898110949097880105386964799758011019190974104114109959

1201841033121150971136961145321201109360711092510718894177

869701005618533311133110616111159099447101987103069103351

75878770297949874846738197844689543869788926582719

69750559716329259380783327238169571773577572264182

66698881748177886852690697955685472701337912585805

73776739697544378139786467225866269734457613186082

79769758598222975345770348003481823706947564075540

91900847478905193503759827453178074775888410097966

957709541879568103283772718163589797810227826585043

108387103926951711001831026439129710124411452510113993866

92937943999926773292789438375997077909019033688732

8353493791102313824131060629013091055103560104075101783

79646104930110067101599964991024301030029181599067109011

10050687892106723843071148961067498890589936

;

;procgplot;

x*t=1plot=blavk;

cnonevisymbol1=join=

文档Word

`

run;

图9该序列的时序图

通过时序图可以看出,此序列具有曲线趋势,故我们采用曲线来拟合此模型。

预测1995年9月至1997年9月该城市生猪屠宰数量,运行下列程序:

procforecastdata=example8_1method=stepartrend=3lead=20

out=outoutfullouttest=est;

idt;

varx;

procgplotdata=out;

plotx*t=_type_/href=1995.8;

symbol1i=nonev=starc=black;

symbol2i=joinv=nonec=red;

symbol3i=joinv=nonec=greenl=2;

symbol4i=joinv=nonec=greenl=2;

run;

表15FORECAST过程OUT命令输出数据集图示

文档Word

`

表14命令输出数据集图示OUTSETFORECAST过程

此表可以查看预测过程中相关参数及拟合效果。

这些信息分为三部分:

(4)关于序列的基本信息。

序列样本个数、非缺失数据个数、拟合模型自由度、残差标准差。

(5)关玉预测模型的参数估计信息。

线性模型的常数估计值、线性模型的斜率、残差自回归的参数估计值。

拟合优度统计量信息。

6()

图10FORECAST过程预测效果图

文档Word

升级会员

升级会员