韩台小家电专题市场调研分析报告.docx

《韩台小家电专题市场调研分析报告.docx》由会员分享,可在线阅读,更多相关《韩台小家电专题市场调研分析报告.docx(33页珍藏版)》请在冰豆网上搜索。

韩台小家电专题市场调研分析报告

2017年韩台小家电专题市场调研分析报告

图表目录

表格目录

第一节韩国家电消费的变迁

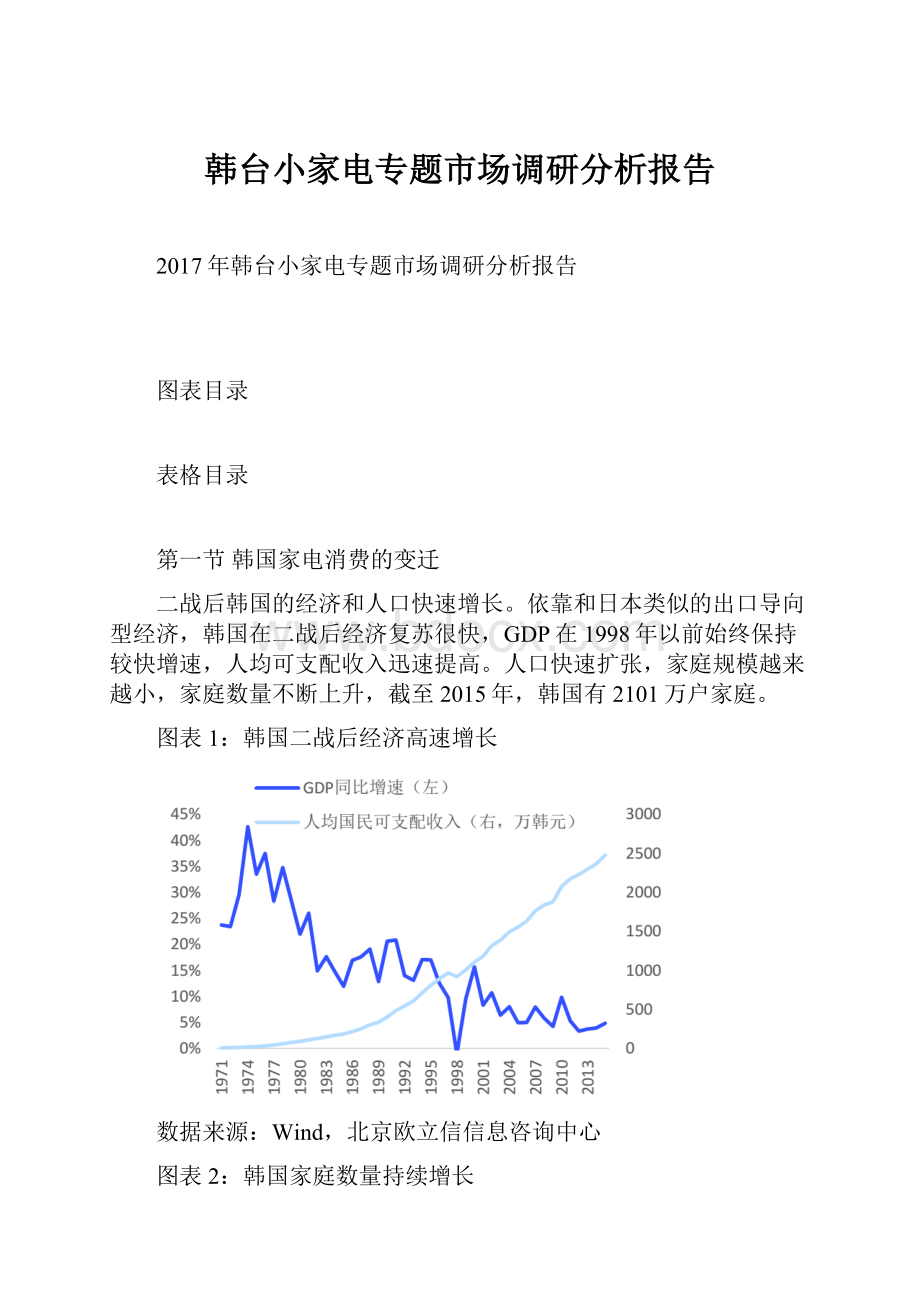

二战后韩国的经济和人口快速增长。

依靠和日本类似的出口导向型经济,韩国在二战后经济复苏很快,GDP在1998年以前始终保持较快增速,人均可支配收入迅速提高。

人口快速扩张,家庭规模越来越小,家庭数量不断上升,截至2015年,韩国有2101万户家庭。

图表1:

韩国二战后经济高速增长

数据来源:

Wind,北京欧立信信息咨询中心

图表2:

韩国家庭数量持续增长

数据来源:

Wind,北京欧立信信息咨询中心

随着家庭收入增长,家具家电等耐用消费品占比提高。

随着人均可支配收入的提高,韩国私人消费支出结构均呈现出明显的消费升级趋势,耐用消费品占私人消费支出比重开始上升。

在1970s末到1997年间,耐用消费品及家具家电消费占比一直位于较高的水平。

直到1997年亚洲金融危机后,家庭消费中家具家电消费占比才略有下降,并维持在比较稳定的水平。

图表3:

韩国家庭消费中家具家电消费占比在1980s明显上升

数据来源:

CEIC,北京欧立信信息咨询中心

从韩国家电品牌发展看韩国家电消费。

由于未找到韩国家电普及率历史数据和较全面的家电销量数据,我们没法精确还原各个品类的发展历史。

因此,我们试图从韩国家电品牌发展史的角度,尽量还原韩国大家电和小家电行业的发展过程以及优势品牌的形成。

一、韩国大家电消费时代:

三星和LG出现

1960s-1970s,韩国家电巨头开始量产大家电。

1958年,LG(LuckyGoldstar)的前身金星社(Goldstar)成立,分别于1959年、1965年、1966年在韩国率先生产出收音机、冰箱和黑白电视机等产品。

1969年,三星电子工业成立,到1975年,三星的冰箱、洗衣机和黑白电视机产品均已实现量产。

表格1:

LG和三星的出现代表着韩国家电行业发展的开端

数据来源:

公司官网,北京欧立信信息咨询中心

随着家庭家具家电消费额的快速上升,大部分韩国家庭在不长的时间内就完成了洗衣机、冰箱和电视机等高刚需家电的普及。

二、韩国小家电消费时代:

小家电品牌纷纷崛起

大家电消费接近饱和之后,居民可支配收入仍在快速上升,小家电产品开始受到消费者的关注,小家电品类较大家电更多,而且出现时间较短,创新的空间更大,我们将在下文看到,1995-2000年间,韩国小家电行业产生了许多产品创新和商业模式创新,同时,一批韩国小家电公司在欧美日知名品牌的包夹下,突破重围,成长起来。

1、厨房小家电

(1)福库:

借电饭煲产品升级,实现品牌升级

韩国电饭煲升级也是从抢购日本电饭锅开始的。

韩国东亚日报在1983年2月10日以《日制电饭锅》为题,介绍了当时韩国民众对日本产电饭锅的追捧,“进入金浦机场海关的旅客几乎人手1个日本电饭锅”“1年旅客带回的电饭锅超过1.5万个,每天都有40至60台由旅客从日本带回”。

当时在韩国出售的日本电饭锅为13万韩元,日本售价8万到10万韩元,而韩国国产电饭锅只卖4万韩元左右。

民族品牌凭压力电饭煲后来居上。

韩国福库(Cuckoo)最早为飞利浦、LG和松下的OEM厂商,自1995年起,福库颇具前瞻性地开始进行压力电饭锅的研究。

1997年底发生的亚洲金融危机让以OEM为生的福库订单下滑50%,管理层被迫打造自主品牌,并大力营销独创的压力电饭煲,投入的广告费用高达50亿韩元。

于1998年推出自主品牌“福库”后,公司在短短的1年里就跃居韩国市场份额第1位,迄今为止稳坐宝位。

图表4:

受韩国民众喜爱的IH压力电饭煲

数据来源:

淘宝,北京欧立信信息咨询中心

图表5:

韩国电饭煲市场被本土品牌占领

数据来源:

大信证券,北京欧立信信息咨询中心

双寡头垄断,电饭煲均价持续提高。

据大信证券测算,本土品牌韩国福库(Cuckoo)和酷晨(Cuchen)目前市场占有率分别为65%和34%,几乎垄断了韩国电饭煲市场。

作为韩国电饭煲市场的两大巨头,福库(Cuckoo)与酷晨(Cuchen)利用电饭煲市场的霸主地位,提高中高端产品定价,并同步扩大中高价占比,比如福库IH压力电饭煲2014年较2011年均价提升62%,2015年主营收入中超过90%来源于IH压力型和电热板压力型两个中高端品类,普通保温型占比已经下降到9%。

图表6:

福库中高端产品提价明显(单位:

万韩元)

数据来源:

招股说明书,北京欧立信信息咨询中心

图表7:

福库中高端产品占比超过9成

数据来源:

彭博,北京欧立信信息咨询中心

电饭煲销量稳定,烹饪类厨房小家电销量近700万台。

2000-2004年,电饭煲出现明显的产品升级趋势,年销量超过400万台,2004年,酷晨(Cuchen)推出黄铜IH压力电饭锅和黄金内胆IH压力电饭锅,产品定位高于福库,但仍然畅销。

目前韩国电饭煲年销量稳定在300万台左右。

据GfK数据,2015年,韩国电饭煲销量占到韩国烹饪类厨房小家电市场销量的43%,因此GfK统计口径内的烹饪类厨房小家电年销量应在700万台左右。

图表8:

韩国电饭煲销量稳定

数据来源:

CEIC,北京欧立信信息咨询中心

(2)惠人:

开创原汁机品类,一炮走红

从代工到成功研发慢榨汁技术,DongAh变身“惠人”。

“惠人”品牌的拥有者为DongAh公司,从1992年便已开始生产榨汁机,在1998年之前一直采用OEM方式生产,客户包括美国Omega等知名厂商。

2005年,DongAh开始研发SSS(SlowSqueezingSystem,慢榨汁系统),并成功在2008年推出采用SSS方式榨汁的原汁机(慢榨汁机)以及原汁机品牌“惠人”。

2015年占据韩国榨汁机市场份额的76%,惠人在中国等重要市场也已经取得不小的份额。

作为慢榨汁机第一品牌,惠人慢榨汁机(原汁机)累计销量已经超过600万个。

图表9:

惠人慢榨汁机成品与普通榨汁机对比

数据来源:

惠人官方商城,北京欧立信信息咨询中心

“惠人”原汁机走红的背后是消费者对健康的重视。

原汁机的成功当然离不开DongAh在技术上常年积累和重大创新,但也可以看到消费者为“健康”概念买单的意愿越来越强,从韩国Gmarket网购平台的价格来看,卖的较好的“惠人”原汁机和普通榨汁机的价格差别是10倍甚至更多。

图表10:

惠人和普通榨汁机之间价格悬殊(2016.07.12)

数据来源:

Gmarket,北京欧立信信息咨询中心

2、DayouWinia(Dimchae):

泡菜冰箱从无到有

供给创造需求,泡菜冰箱戳中韩国消费者痛点。

1996年,Dimchae(帝恩采)泡菜冰箱面世。

和普通冰箱相比,泡菜冰箱温度更低更恒定,内部湿度更大,并且要保证空气流动更少,能更好地保存泡菜。

泡菜冰箱在其他国家可能无用武之地,但在韩国年销量能达到100-200万台。

图表11:

泡菜冰箱示意图

数据来源:

淘宝,北京欧立信信息咨询中心

图表12:

韩国泡菜冰箱年销量超百万台

数据来源:

CEIC,北京欧立信信息咨询中心

即使三星和LG也迅速跟进,但Dimchae已经是泡菜冰箱的代名词,Dimchae泡菜冰箱2000年就已经卖出100万台,2009年突破500万台。

饮食习惯的改变推动新品的普及。

西式饮食在亚洲国家的普及推动西式厨房小家电进入亚洲家庭。

比如在韩国,随着咖啡消费的增加,咖啡机市场景气度很高。

根据GfK的统计,韩国咖啡机2011年销量为30万台,同比增长38%。

图表13:

韩国咖啡消费的增加刺激咖啡机销售

数据来源:

CEIC,北京欧立信信息咨询中心

3、家居生活小家电

(1)Coway:

健康小家电租赁服务提供商

出口业务锻造Coway的研发和制造能力。

Coway成立于1989年,并于1991年开始向日本出口净水设备,此后研发和生产水平都在不断提高,1996年,Coway成为获得NSF质量认证的亚洲企业。

艰难岁月里的伟大创新,Coway凭租赁业务获得新生。

1997年,亚洲金融危机爆发,东亚经济都陷入低谷,Coway的业务自然很受影响。

但艰难的时光总是能激发创新,Coway在1998年开创性地开始租赁业务。

一是租赁服务大大降低了初装成本,金融危机后的韩国家庭更容易负担;二是净水器和空气净化器本身就需要经常性的维护和更换零部件,Coway为此设计了“Cody系统”和“Heart服务”两套方案,让后期维护服务专业并且及时,使用Coway租赁服务的会员账户迅速上升,到2016年初已经突破577万,服务家庭数达到355万(接近20%的韩国家庭),Coway收入中8成以上来自租赁服务。

图表14:

Coway会员数上升势头良好

数据来源:

未来资产,北京欧立信信息咨询中心

图表15:

Coway收入中大部分来自租赁服务

数据来源:

彭博,北京欧立信信息咨询中心

韩国消费者接受度逐步提高,Coway增加智能马桶产品线。

2002年,Coway敏锐地看到过去作为奢侈品的智能马桶在韩国的潜力,开始租赁和销售智能马桶,从2005年到2015年,韩国智能马桶的销量逐步上升,CAGR略高于11%,2015年销量已经达到161万台。

图表16:

韩国智能马桶盖销量稳步提高

数据来源:

CEIC,北京欧立信信息咨询中心

准确把握行业趋势,Coway成为清洁健康小家电龙头。

伴随着收入水平的提高,韩国消费者对于健康小家电的旺盛需求是客观事实,Coway很好地把握了这一时机,并通过租赁的方式推动了韩国市场的全面爆发。

目前,Coway已经成为韩国清洁健康小家电当之无愧的龙头,净水器、空气净化器、智能马桶市场占有率分别为55%、44%和47%,Coway独创的租赁模式所形成的高客户粘性和渠道门槛,都让竞争对手很难撼动Coway的长期优势地位。

图表17:

Coway在韩国市场占有率很高

数据来源:

Coway官网,北京欧立信信息咨询中心

图表18:

Coway盈利能力持续提升

数据来源:

彭博,北京欧立信信息咨询中心

4、个人护理小家电

(1)UNIX:

负离子电吹风的缔造者

欧洲和日本厂商强势,UNIX艰难创业。

UNIX1978年成立,初期主要进口海外品牌,比如日立和飞利浦,同时,UNIX也在研发自己的产品。

在韩国市场,个人护理小家电的竞争是极其激烈的,因为欧洲品牌(飞利浦等)和日本品牌(松下等)在这个领域的品牌形象早已建立起来,想要杀出重围,可谓困难重重,因此,UNIX早期主要帮夏普代工。

创新产品让UNIX打开韩国主流市场。

1997年,UNIX注册负离子电吹风专利,2002年,推出负离子吹风机的同时,UNIX注册带电磁波防护功能的电吹风专利,除此之外,还有远红外发射功能等一系列创新。

这些技术创新均是UNIX首创,凭借在电吹风领域的持续创新能力,UNIX目前占有韩国60%的商用市场和40%的个人消费市场。

口腔护理和美容小家电方兴未艾。

进入21世纪以来,个人护理电器领域新品频出,成为新的增长极。

2000年,飞利浦和宝洁分别收购Optiva和Dr.JonesSpinbrush大举进军电动牙刷市场,美国电动牙刷渗透率开始迅速提升。

2004年,Clarisonic推出洁面仪,2013年进入韩国,韩国

品牌Amore和LG等也纷纷跟进,整体市场增长很快。

相对韩国较高的个人护理产品支出水平,个人护理电器市场空间很大。

图表19:

韩国家庭个人护理电器消费提升空间大

数据来源:

CEIC,北京欧立信信息咨询中心

第二节台湾家电消费的变迁

二战后台湾的经济和人口快速增长。

从1950s末开始,依靠出口导向型经济,台湾经济复苏很快,GDP始终保持快速增长,人均可支配收入迅速提高。

大约在1985-1993年间,台湾通过自由化改革,经济平滑过渡到中速增长阶段,台湾经济未经历严重的危机和倒退。

经济快速增长,人民安居乐业,到1993年,台湾城市化率达到67.4%,人均GDP为13354国际元(1990年国际元)。

尽管人口在2000年前后开始下滑,但家庭规模越来越小,家庭数量不断上升,截至2015年,台湾有847万户家庭。

图表20:

台湾二战后经济高速增长

数据来源:

Wind,北京欧立信信息咨询中心

图表21:

台湾家庭数量持续增长

数据来源:

CEIC,北京欧立信信息咨询中心

随着家庭收入增长,家具家电消费额不断提高。

随着人均可支配收入的提高,台湾的私人消费支出结构呈现出明显的消费升级趋势,从1970s末开始,家具家电消费额快速上升,但家庭消费中家具家电占比从1990年左右开始下降。

图表22:

台湾家具家电消费额增长幅度大

数据来源:

CEIC,北京欧立信信息咨询中心

一、台湾大家电消费时代:

白电、黑电和厨电快速渗透

大家电刚需程度高,成为消费首选。

和日本的情况类似,刚需程度更高的白电、黑电和厨电是台湾家庭家电消费的首要选择。

到1990s初,台湾洗衣机、彩电渗透率都超过90%,空调渗透率也达到50%以上。

厨卫大家电油烟机和热水器也基本达到90%以上。

图表23:

台湾到1990s末基本实现大家电的全面普及(渗透率:

%)

数据来源:

台湾统计局、北京欧立信信息咨询中心

大家电增长存在瓶颈,小家电接棒家电消费。

除了空调的保有量上升有长长的“雪坡”,其他大家电的家庭保有量增长存在明显的瓶颈,以台湾地区为例,洗衣机百户保有量到100台,彩电到150台之后就鲜有新增需求了。

厨房小家电、家居生活小家电和个人护理小家电等小家电品类成为家电消费增量的主要来源。

图表24:

台湾大家电百户保有量只有空调还有明显增长(1996-2014年)

数据来源:

台湾统计局,北京欧立信信息咨询中心

二、台湾小家电消费时代:

品类多样,格局稳定

1、厨房小家电

厨房小家电功能更细分,品类更多样。

纵览台湾PCHOME网上商城,除了电饭煲、微波炉等传统品类,厨房小家电品类创新极其丰富,仅仅是点心机就有冰淇淋机、三明治机、爆米花机、章鱼烧机、鸡蛋糕机等10余种,DIY电器包括面条机、面包机、榨油机、空气炸锅等等,功能的细分带来了厨房小家电品类的极大丰富。

图表25:

台湾厨房小家电功能细分,品类多样

数据来源:

PCHOME商城,北京欧立信信息咨询中心

台湾厨房电器销量持续上升。

台湾居民的健康意识在不断增强,选择更多地在家烹饪,从而带动厨房电器销量持续上升。

一方面,选择在家做饭的家庭需要添臵厨房电器,厨电新增需求出现快速上升;另一方面,消费者更注重厨房电器的品质和安全性,比如消费者为更安全的钢材更换旧电器,导致产品升级的需求旺盛。

图表26:

厨房电器销量持续上升(单位:

万台)

数据来源:

CEIC,北京欧立信信息咨询中心

从功能到品质,台湾厨房小家电零售额上升。

台湾在1990s后期进入家电消费的品质消费阶段,厨房小家电以其便利性极大地提升了生活品质,家庭厨房小家电消费增加。

台湾烹饪类(电饭煲等)和非烹饪类厨房小家电(电水壶等)在2001-2005年4年间CAGR分别达到13%和8%,在2005年后零售额较为平稳。

图表27:

台湾烹饪类厨房小家电零售额平稳增长

数据来源:

Euromonitor,北京欧立信信息咨询中心

图表28:

台湾非烹饪类厨房小家电零售额平稳增长

数据来源:

Euromonitor,北京欧立信信息咨询中心

电饭煲作为主要的厨房小家电,总体销量稳中有升。

1990s初,大家电已经基本完成普及,此后,电饭煲销量出现明显上升,1997年顶峰销量63万台。

到2015年,台湾电饭煲年销量为73万台,并有平稳上升的趋势。

图表29:

台湾电饭煲销量稳中有升

数据来源:

CEIC,北京欧立信信息咨询中心

大同电锅独霸电饭煲市场。

1960年,大同和日本东芝技术合作,打造出全台湾第一个电饭锅。

当时没有太多的品牌可以选择,台湾几乎家家户户都有个大同电饭锅,大同就是电饭锅的代名词。

因为大同电锅价格实惠,操作简单,功能多样,寿命又长,即使大同电锅经典的双锅设计和外观并没有发生太大升级,但大同电锅仍然是多数家庭日常烹饪的主要选择,市占率位列台湾第一。

值得注意的是,因为台湾家庭仍然主要选用传统电饭煲,除了大同电锅,台湾品牌声宝和尚朋堂在烹饪类厨房小家电品类也处于领先地位。

图表30;畅销台湾的大同电锅没有太大升级

数据来源:

台湾雅虎奇摩,北京欧立信信息咨询中心

图表31:

台湾品牌在烹饪类厨房小家电领先(2015年)

数据来源:

Euromonitor,北京欧立信信息咨询中心

海外品牌综合实力更强,受台湾消费者青睐。

台湾成规模的厨房电器品牌也有大同、声宝、东元(TECO)等,但日本厨房电器品牌很早就进入台湾市场,并且凭借安全和高端的品牌形象,牢牢占据着台湾厨房小家电市场不小的份额。

根据台湾漂亮家居2013年的理想品牌评选,象印、日立和飞利浦等海外品牌是台湾消费者最为喜爱的厨房小家电品牌,大同仅仅凭借电饭煲在普及率上排名第三。

表格2:

台湾消费者青睐海外厨房小家电品牌(2013年)

数据来源:

漂亮家居,北京欧立信信息咨询中心

2、家居生活小家电

健康需求主导台湾家居生活小家电消费。

1996-2006年的10年间,台湾家居生活小家电品类中,除湿机、空气净化器、净水器、饮水机和吸尘器的渗透率都在持续上升,对于健康的追求成为家居生活小家电消费的主要特征。

图表32:

台湾家居生活小家电消费围绕健康需求(渗透率:

%)

数据来源:

台湾统计局,北京欧立信信息咨询中心

台湾空气环境类电器和吸尘器零售额持续增长。

空气环境类根据Euromonitor的统计,台湾空气环境类(空调、空气净化器、除湿器等)电器和吸尘器零售额在2001年以后,除了2009年受金融危机影响之外,其他年份均保持持续增长,2001-2015年间,空气环境类电器和吸尘器CAGR分别为4%和5%。

图表33:

台湾空气环境类电器零售额持续增长

数据来源:

Euromonitor,北京欧立信信息咨询中心

图表34:

台湾吸尘器零售额持续增长

数据来源:

Euromonitor,北京欧立信信息咨询中心

烘干机水土不服,除湿机取而代之。

台湾地区海洋性气候明显,整体上呈现高温、多雨的气候特点,年平均相对湿度在80%左右。

因此,客观上台湾家庭存在衣物烘干需求。

但天气条件允许的情况下,台湾居民仍然习惯在外晾晒衣物,因此烘干机在台湾有点水土不服,渗透率从1996年的20%左右,目前已经下降到15%以下。

而除湿机因为既能降低室内湿度,也可以快速干衣,成为台湾家庭的新选择,渗透率从1996年的18.77%上升到30%以上。

图表35:

除湿机正在取代烘干机成为台湾家庭的选择

数据来源:

台湾统计局,北京欧立信信息咨询中心

饮水机逐渐由净水器和电热水壶替代。

台湾地区自来水也不能直接饮用,因此饮水机渗透率较高,但在2004年后开始出现趋势性下滑。

我们认为产品升级是主要原因,饮水机的净水和加热两大卖点正在被净水器和电热水壶取代:

(1)净水器净水成本更低。

相对饮水机和桶装水的组合,净水器的水可以作多重用途,用水成本更低,使用更方便。

(2)电热水壶正在取代饮水机的加热功能。

电水壶加热不存在饮水机长期不清洗导致的内胆污染问题,而且单价低,占地面积小。

图表36:

净水器和电热水壶取代饮水机的功能

数据来源:

北京欧立信信息咨询中心

图表37:

台湾家庭饮水机正在被替代

数据来源:

台湾统计局,北京欧立信信息咨询中心

家居生活小家电领域,台湾公司表现不错,但难以超过海外品牌。

家居生活小家电中吸尘器品类在台湾普及得较早,进入时间较早的日本品牌占据了最大的份额,另一些品类,如空气净化器、净水器等出现较晚,台湾本土公司取得了不错的成绩,但仍无法超越海外品牌。

图表38:

台湾吸尘器零售量份额日本品牌领先(2014年)

数据来源:

Euromonitor,北京欧立信信息咨询中心

图表39:

台湾本土空气环境电器品牌表现不错(2014年)

数据来源:

Euromonitor,北京欧立信信息咨询中心

在净水器领域,2000年成立的台湾千山净水品牌受欢迎,在漂亮家居理想品牌中排名第二,历史悠久的贺众牌普及率排第三,但第一名始终是3M和爱惠浦等海外品牌。

表格3:

台湾消费者更青睐海外净水器品牌(2013年)

数据来源:

漂亮家居,北京欧立信信息咨询中心

第三节小家电消费升级的必然性和偶然性

通过对韩国、台湾和日本家电消费变迁的研究,我们可以清晰地看到,家电消费有明显的阶段性,我们将其概括为以下两个阶段:

功能消费阶段:

高刚需家电成为家庭消费的首选,并迅速实现全面普及。

品质消费阶段:

一方面,已经实现普及的产品从功能或品质上实现产品升级;另一方面,非必须家电品类开始普及,满足消费者追求更高生活品质的需求,虽然刚需程度低,但品类丰富,创新不断。

图表40:

韩国家电行业消费升级历程

数据来源:

北京欧立信信息咨询中心

图表41:

台湾家电行业消费升级历程

数据来源:

北京欧立信信息咨询中心

我国小家电行业已进入消费升级大周期。

综合韩国和日本的家电消费变迁历史来看,当人均GNI(国民总收入)达到8000国际元左右,家电消费从功能消费阶段开始进入品质消费阶段。

2015年,我国人均GNI为7820国际元,随着经济水平的进一步发展,我国家电消费也将从功能消费阶段向品质消费阶段全面过渡,我国小家电行业已进入消费升级大周期。

图表42:

日本和韩国人均GNI达到8000元左右时进入品质消费阶段

数据来源:

世界银行,北京欧立信信息咨询中心

韩国和台湾小家电的消费升级路径和日本相同,也可以归纳为两条主线:

(1)产品升级:

已经实现普及的产品在功能上出现突破,进而带动产品更新需求,比如电饭煲的IH和变压技术升级,榨汁机的慢榨汁技术升级和电吹风的负离子升级等。

(2)品类扩张:

通过引入或者创新,小家电品类更为丰富,尤其是满足健康、舒适和便利等根本需求的产品最受消费者欢迎,将最先实现普及。

表格4:

发展空间较大的小家电品类

数据来源:

北京欧立信信息咨询中心

因为各国国情存在差异,产品升级和品类扩张的具体时点存在一定的偶然性。

但我们可以观察到趋势性的变化,比如我国电饭煲的产品升级。

图表43:

电饭锅和电压力锅零售均价出现趋势性变化

数据来源:

中怡康,北京欧立信信息咨询中心

跨过品牌这道坎,本土公司“逆袭”有理。

无论是在韩国还是台湾,海外家电公司都凭借先发优势,在早期就占据了消费者的心智,品牌优势明显。

在新品类中,本土品牌往往有不错表现,而传统品类很难实现突破。

在台湾,虽然本土公司有其他优势,比如渠道,但到今天仍然无法逾越这种品牌优势,屈居日本品牌之后,唯一的特例是电饭煲,这恰恰是因为大同最早在台湾推出电饭锅,占据了消费者的心智。

而韩国的情况大为不同,大量的韩国本土小家电品牌成为子行业龙头。

我们认为造成这种差异有两个主要原因:

(1)通过创造新品类或新模式,韩国公司成功建立自主品牌。

虽然电饭煲领域有象印,但福库建立了压力电饭煲品牌;虽然榨汁机领域有Omega,但惠人建立了原汁机品牌;虽然净水器领域有3M,但Coway建立了净水器租赁品牌等等,韩国公司通过品类或模式创新,成功将品牌因素从劣势转化为优势。

表格5:

实现品牌升级的韩国小家电公司

数据来源:

北京欧立信信息咨询中心

(2)和台湾相比,韩国公司本土优势更明显。

韩国国土面积10万平方公里,家庭2100万户,台湾国土面积3.6万平方公里,家庭850万户,更大的国土面积和人口规模,让韩国本土公司在产品(本土化需求)和渠道(渠道网络建设)上的本土优势更大。

同样重要的是,更大的市场规模让韩国本土公司能够依靠单个小家电品类生存下来,再进一步谋求国际化发展。

对我国小家电公司而言,作为大国,中国的市场所赋予的本土优势很大,这在我国家电行业过去的发展中已经明显地体现出来,厨房小家电就是很好的例子。

唯一不确定的是,在目前海外品牌更占优势的市

升级会员

升级会员