锂电储能专题研究报告.docx

《锂电储能专题研究报告.docx》由会员分享,可在线阅读,更多相关《锂电储能专题研究报告.docx(21页珍藏版)》请在冰豆网上搜索。

锂电储能专题研究报告

锂电储能专题研究报告

一、储能电池和动力电池区别几何?

1.适用场景不同,现实应用对二者性能、使用寿命等有不同要求

锂离子电池按照应用领域分类可分为消费、动力和储能电池。

消费锂电市场趋于饱和,进入存量竞争,动力、储能电池兴起。

1991年,索尼公司发布首个商用锂电池,锂离子电池在商业领域中的应用从此拉开序幕。

2001年以后,手机、MP3等便携电子设备发展迅速,由此带动了锂电池行业需求的增长。

据钜大锂电,2011年,全球智能手机出货量仅为4.91亿部;到2016年,全球智能手机总销量已高达14.7亿部。

智能手机的快速普及,扩展了锂电池需求。

不过,智能手机过去几年高速增长后,市场已接近饱和,2016年同比增速仅有2%,远低于2015年10.4%增速。

数码相机、平板电脑等消费电子同样类似,在经过初期大幅增长后,同比增速在逐步放缓。

取而代之的是电动交通工具、储能等新兴市场。

目前来看,动力电池和储能电池是锂电池未来发展潜力最大的领域,用于电动交通工具的电池和用于储能设备的电池本质上讲都是储能电池。

目前,储能电池与动力电池二者在技术原理并未形成差异,但由于应用场景的不同,现实应用对二者的性能、使用寿命等有着不同的要求。

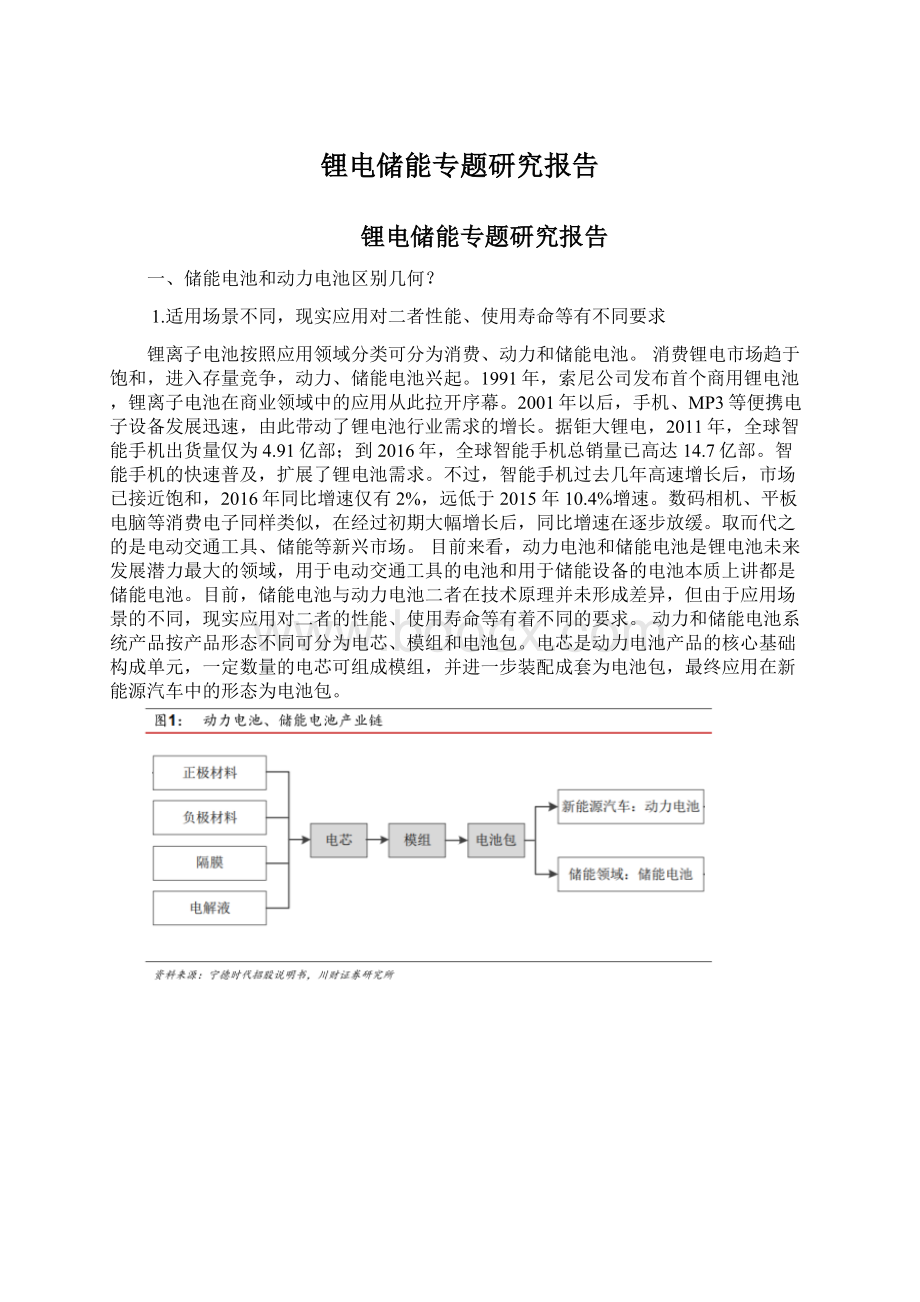

动力和储能电池系统产品按产品形态不同可分为电芯、模组和电池包。

电芯是动力电池产品的核心基础构成单元,一定数量的电芯可组成模组,并进一步装配成套为电池包,最终应用在新能源汽车中的形态为电池包。

2.储能电池、动力电池系统结构及成本构成

完整的电化学储能系统主要由电池组、电池管理系统(BMS)、能量管理系统(EMS)、储能变流器(PCS)以及其他电气设备构成。

电池组是储能系统最主要的构成部分;电池管理系统主要负责电池的监测、评估、保护以及均衡等;能量管理系统负责数据采集、网络监控和能量调度等;储能变流器可以控制储能电池组的充电和放电过程,进行交直流的变换。

储能系统的成本构成中,电池是储能系统最重要的组成部分,成本占比60%;其次是储能逆变器,占比20%,EMS(能量管理系统)成本占比10%,BMS(电池管理系统)成本占比5%,其他为5%。

动力电池PACK指新能源汽车的电池包,给整车运行提供能量。

车用动力电池PACK基本上由以下5个系统组成:

电池模组、电池管理系统、热管理系统、电气系统及结构系统。

动力电池系统成本由电芯、结构件、BMS、箱体、辅料、制造费用等综合成本组成。

电芯占据80%左右的成本,Pack(包含结构件、BMS、箱体、辅料、制造费用等)成本占据整个电池包成本约20%。

3.储能电池、动力电池BMS差异说明

在电池包中,BMS(电池管理系统)是核心,它决定了电池包的各个部件、功能能否协调一致,并直接关系到电池包能否安全、可靠的为电动汽车提供动力输出。

当然,结构件的连接工艺、空间设计、结构强度、系统接口等也对电池包性能产生着重要的影响。

储能电池管理系统,与动力电池管理系统类似,但动力电池系统处于高速运动的电动汽车上,对电池的功率响应速度和功率特性、SOC估算精度、状态参数计算数量,有更高的要求,相关调节功能也需要通过BMS实现。

4.储能电池、动力电池循环寿命差异大,与材料、压实密度等相关

动力电池和储能电池在循环寿命的要求上有较大差异。

以电动车为例,三元磷酸铁锂电池组理论寿命为1200次,按使用频率来说,三天一次完全充放电,一年120次完全充放电,三元锂电池日历寿命达到十年。

储能电池充放电更为频繁,在相同的10年日历寿命的前提下,对循环寿命有着更高的要求,若储能电站和家用储能以每天一次的频率进行充放电,储能锂电池的循环次数寿命一般要求能够大于3500次,若提高充放电频率,循环寿命要求通常要求能够达到5000次以上。

从电池结构来看,材料种类、正负极压实密度、水分、涂布膜密度等因素均会对电池循环性能造成影响。

二、电化学储能何时爆发?

光伏加装储能经济性时点测算

1.多省市出台强制配储政策,电站端承担配储任务经济压力较大

“十三五”期间,消纳问题成为制约新能源装机增长的关键因素。

近年来,我国新能源装机量不断提升,新能源发电量在一次能源中的占比也不断提高,但因其间歇性、波动性的特点,对电网的冲击也日益加大。

2020年,多地出台政策鼓励和支持新能源配置储能,但几乎无省份做出强制配置要求。

今年以来,多地出台新能源强制加装储能政策,多集中在可再生能源资源聚集地区。

截至目前,明确提出新能源发电配置储能比例的地区已达10个省份,包括海南、湖南、新疆、山西、陕西、贵州、山东、青海、陕西、宁夏,储能配置容量多以5%、10%为下限,时长多为2小时。

2020年我国新增光伏装机48.2GW,新增风电装机71.67GW。

但从我国新增储能装机数据来看,根据中国化学与物理电源行业协会储能应用分会(CESA)的统计,2020年,我国新增投运储能装机容量总计2.59GW,其中,电化学储能新增装机容量为785.1MW,占比30.4%,电化学储能新增装机容量仅占我国2020年风电、光伏新增装机的不到0.7%。

我们认为,强制配置储能政策的出台,将一定程度拉动电力系统储能配置需求,行业具备成长动力。

另一方面,我国风电光伏初步步入平价时点,目前电站自主加装储能的积极性仍旧不高,强制配储可以在一定程度拉动电力系统储能需求,但国内发电侧储能缺乏清晰的盈利模式,因此高质量的中高端储能电池供应商因价格缺乏竞争力,其发展一定程度受到抑制,行业环境导致储能行业劣币驱逐良币,不利于行业实现高质量发展。

2.光储经济性时点测算,平价或在2022年底

在我们的第一篇储能系列深度报告《下游应用场景多点开花,储能万亿级市场即将开启》中,我们以青海省为例,对光伏电站加装储能项目的成本进行测算,以评价其经济性。

据测算,在储能时长2小时,储能配置比例10%、15%、20%情况下,配置储能新增度电成本0.05、0.07、0.1元/kWh。

青海省出台的时限2年的“新能源+储能”项目补贴虽然可以在一定程度缓解由储能需求带来的新能源装机压力,但仍不足以完全覆盖储能成本;经后续测算,即便考虑储能对弃光改善带来的额外收益,补贴仍不足以覆盖净成本。

风电光伏初步步入平价阶段,要求新能源运营商独自承担加装储能的目标,存在经济效益矛盾的问题。

那么,从经济性角度来说,“光伏+储能”何时能够步入平价拐点?

储能何时能够不依靠强制配储政策和补贴政策在我国实现发展?

接下来,我们对“光伏+储能”平价时点进行测算。

通常来讲,衡量光伏电站效益的指标有两种,分别为内部收益率和度电成本。

我们采用计算内部收益率的方式,测算光储经济性时点。

据了解,中央发电集团对自建新能源平价项目的收益率要求约为8%。

我们以装机规模500MW的集中式光伏电站为例,对光伏电站的现金流进行模拟,分别测算在仅有光伏电站、光伏电站+储能、光伏电站+储能+减少弃光,三种情形下的电站内部收益率,将该内部收益率与8%进行对标,判断项目效益是否达标。

测算假设:

(1)光伏电站单位投资成本3.4元/W,参考2020年光伏电站EPC中标价,2021年受上游涨价影响,部分EPC价格已飙升至4元/W,但我们认为该价格并非常态,因此选择2020年中标价更具参考意义。

(2)储能容量选取10%、2h配置,参考各省储能发展规划。

(3)储能系统单位成本参考当前储能系统市场价格。

(4)使用寿命:

光伏电站使用寿命通常为25年;储能系统使用寿命根据储能电池循环寿命,年使用次数估算,为13年;逆变器使用寿命13年,光伏电站生命周期基本需要更换一次逆变器。

(5)电站、逆变器、储能系统设备残值率均取5%,参考晶科科技等企业电站残值率。

(6)光伏电站维护成本30元/kW/年,参考2020年光伏电站运维服务中标价格。

(7)储能系统维护成本0.05元/kWh/N,N为年充放电循环次数,参考学术论文。

(8)上网电价取0.37元/kWh,参考《2021年新能源上网电价》征求意见稿,取各省平均值。

(9)年利用小时1230小时,取各省2020年光伏利用小时平均值。

(10)组件衰减,第一年2%,以后每年0.5%,参考学术论文。

(11)逆变器价值取5100万元,为系统成本3%。

(12)所得税率15%,根据政策文件,自2021年1月1日至2030年12月31日,对设在西部地区的鼓励类产业企业减按15%的税率征收企业所得税。

(1)根据以上假设,我们首先对不配置储能的光伏电站内部收益率进行测算。

据测算,在不配置储能的情形下,该光伏电站的内部收益率为8.14%,达到8%收益率要求。

(2)接下来,对加装储能的光伏电站进行测算,但不考虑储能电站对弃光的改善。

新增储能系统,将增加初始投资成本,由于储能系统需要在第13年进行更换,因此第13年回收资产除逆变器残值,还新增了储能残值;第13年,还需新增更新储能系统的投入成本。

储能系统需定期维护,因此,每一期的运维成本也有所增加。

据测算,在配置储能并不考虑对弃光问题改善的情形下,该光伏电站的内部收益率为6.6%,显著降低了不加装储能时电站的内部收益率。

我们认为,当前时点电站配储的积极性并不高,配置储能会将电站整体内部收益率降至8%临界点以下,在我们的测算中,内部收益率降低了1.54个百分点,降幅较大。

(3)考虑储能系统对弃光问题的改善,测算加装储能系统的光伏电站的内部收益率。

由于储能系统解决了弃光的问题,因此电站所发出的电力可以全额上网,相应地可以增加发电收入。

据测算,在考虑储能系统对弃光问题的改善的情形下,加装储能系统的光伏电站的内部收益率为7.12%,较上一测算有所提升,提升了0.52个百分点。

7.12%的内部收益率仍未达到8%临界标准,因此,在当前时点,即便考虑储能系统对弃光问题改善带来的收入增量,仍然无法调动光伏电站加装储能的积极性。

为探究光伏加装储能何时进入平价拐点,我们对光伏电站及储能系统降本趋势进行估计,并测算乐观、中性、悲观三类预期下的内部收益率。

根据测算,在乐观降本预期下,2022年光储电站收益率可突破8%;在中性降本预期下,2023年光储电站收益率可突破8%;在悲观降本预期下,2024年光储电站收益率可突破8%。

因此,我们认为,在乐观、中性、悲观三类情景下,光储经济性时点分别为2022、2023、2024年。

综合来看,我们认为2022年底,“光伏+储能”或迈入经济性时点。

3.2021年光伏产业链普涨,4元/W系统成本下的测算IRR降至6.28%2021年,光伏产业链经历了较大波动,上游硅料价格涨价持续,导致一、二季度部分电站因收益率不达标而停止招标。

我们对目前时间节点的主流光伏EPC中标价下的电站项目内部收益率进行测算。

测算结果显示,在4元/W的单位投资成本下,且不考虑加装储能,光伏电站的内部收益率降至6.28%,远低于8%临界值。

也正是出于此原因,目前电站企业不得不为了保证装机量而调低IRR标准。

三、电池企业储能业务进展情况

储能系统的成本构成中,电池是储能系统最重要的组成部分,成本占比60%;其次是储能逆变器,占比20%,EMS(能量管理系统)成本占比10%,BMS(电池管理系统)成本占比5%,其他为5%。

目前布局储能电池的企业包括宁德时代、派能科技、亿纬锂能、国轩高科、比亚迪、鹏辉能源等。

派能科技是国内最纯正的储能电池标的,尤其是在家用储能领域占据全球领先地位,2019年,全球自主品牌家用储能产品出货量前三名分别为特斯拉、LG化学和派能科技,所占市场份额分别为15%、11%和8.5%。

宁德时代、亿纬锂能、国轩高科、比亚迪和鹏辉能源的业务布局大多集中在动力电池领域,随着储能的兴起,各家公司在电力储能领域也均有布局。

储能电池和动力电池产线技术同源,因此,当前的动力电池领军企业可凭借其在锂电领域的技术、规模优势,进军储能领域,拓宽业务布局。

纵观全球储能产业的企业竞争格局,

升级会员

升级会员