北京物资学院税收学期末原题答案.docx

《北京物资学院税收学期末原题答案.docx》由会员分享,可在线阅读,更多相关《北京物资学院税收学期末原题答案.docx(21页珍藏版)》请在冰豆网上搜索。

北京物资学院税收学期末原题答案

1.效率原则:

税收效率原则指税收活动要有利于经济效率的提高。

要求以最小的费用获得最大的税收收入,并利用税收的经济调控作用最大限度地促进经济的发展,或者最大限度地减轻对经济发展的妨碍。

使征税成本以及无谓损失最小化,税收的超额负担尽可能小,利于资源的最佳配置,达到帕累托最优。

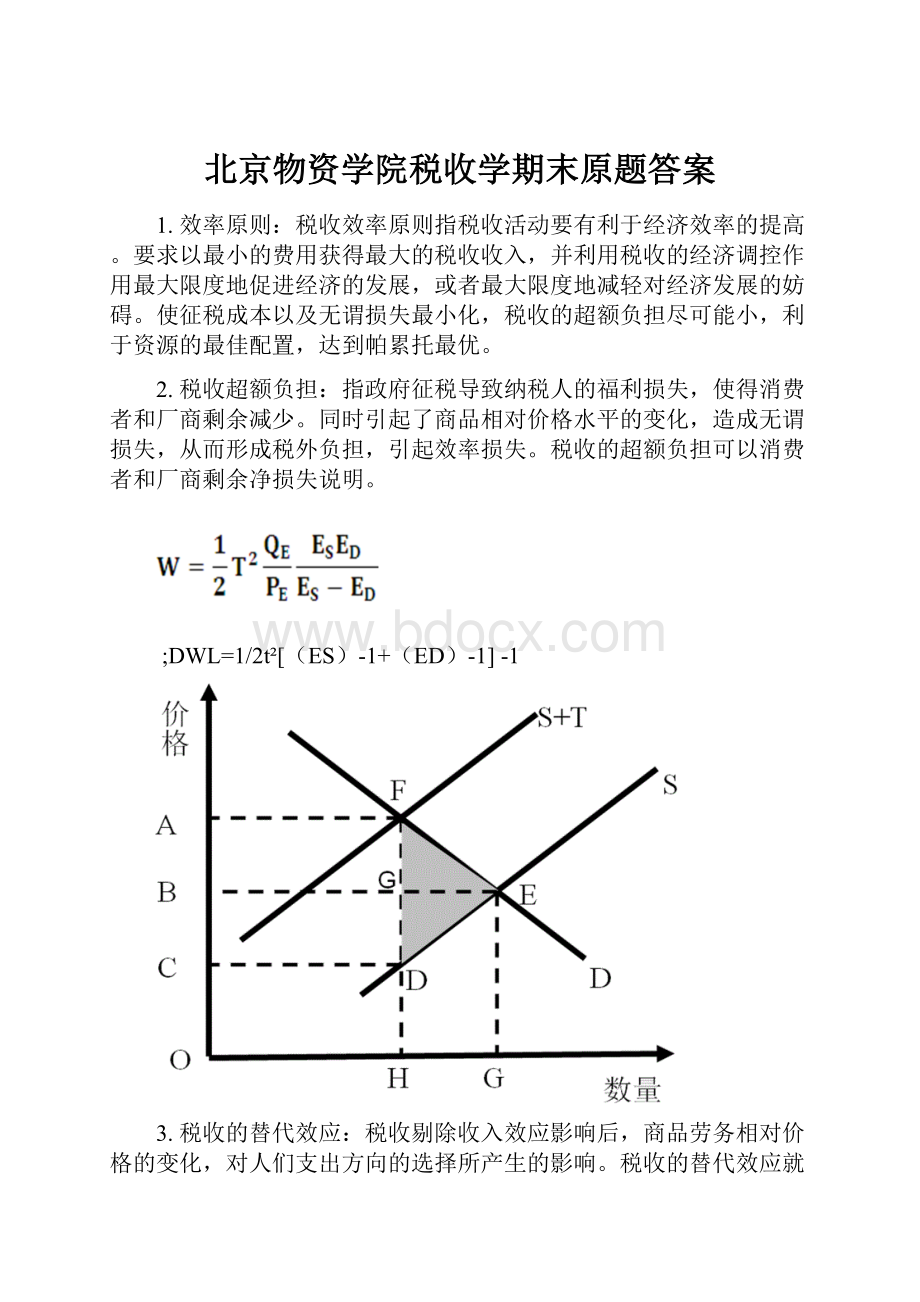

2.税收超额负担:

指政府征税导致纳税人的福利损失,使得消费者和厂商剩余减少。

同时引起了商品相对价格水平的变化,造成无谓损失,从而形成税外负担,引起效率损失。

税收的超额负担可以消费者和厂商剩余净损失说明。

;DWL=1/2t²[(ES)-1+(ED)-1]-1

3.税收的替代效应:

税收剔除收入效应影响后,商品劳务相对价格的变化,对人们支出方向的选择所产生的影响。

税收的替代效应就是指征税结果对人们经济行为方向的选择所产生的影响作用。

国家课征某税影响某种商品或服务的相对价格上升,人们就选择某种消费或活动来替代另一种消费或活动的情况,从而导致商品供应量和购买量的减少。

4.预算归宿:

税收完整返还导致的征税影响。

在收入和支出对应下,预算的最终归宿点。

5.税收制度:

指国家按一定的原则组成的税收体系,核心是主体税种选择和不同税种搭配。

(1)税制类型:

单一税制:

只征收一种税的税制。

复合税制:

同时征收两种以上税种的税制。

(2)税制结构:

直接税和间接税的税制结构,以直接税与间接税的收入比例作为衡量指标,则其过程可以描绘成“U”型曲线,经历了先以直接税为主,再以间接税为主,最终以发达的直接税为主的税制结构。

6.边际税率:

MRT=△t/△i=△t/△TB;指最后一单位收入所对应的税率的大小

7.最优税制:

最优税制就是同时实现效率和公平目标的税制。

(1)最优商品税:

为了在实现税收效率目标时兼顾公平需要对商品税的反弹性法则作出修正。

假定X和Y两种商品中,X商品是必需品,而Y商品是奢侈品,低收入阶层更多消费X商品,而高收入阶层更多消费Y商品。

假定在社会福利函数中,给予低收入者的效用以较大的权数,而给予高收入者的效用以较小的权数,这样即使X商品的需求弹性比Y商品小,最优商品税也要求对Y商品以较高的税率征税,而对X商品以较低的税率征税。

(2)最优所得税:

约为19%的t值会使社会效用最大化。

说明并不是边际税率越高越有利于公平收入分配,而是应找到有利于公平分配的最优税率。

所得税税率应按反弹性法设计。

所得税税率设计还取决于给予低收入者与高收入者的效用以不同的社会权数时所产生的影响。

如果考虑两个边际税率,可得出“倒U型”最适所得税率结构。

(3)商品税和所得税搭配

8.出产地原则:

又称原产地原则是对商品课税的原则之一,是指商品和劳务在生产地征税。

9.税收中性:

指税收应采取不偏不倚姿态,不干预市场经济的决策,使超额负担极小化。

在市场对经济资源配置有效的情况下,税收的干预必然会使资源配置偏离有效配置状态,导致效率损失,这时,税收的目标应选择中性税收,以取得税收收入为目的,减少税收对经济干预,减少效率损失。

由于效率损失是以超额负担的大小为依据,因此,减少效率损失也就是使超额负担极小化。

10.税收的收入效应:

是指剔除替代效应的相对价格影响,由于政府征税减少了纳税人的可支配收入,从而产生的激励纳税人增加收入的效应。

BC为收入效应,导致供应量和实际收入减少。

(横轴把商品改为闲暇)

11.差别归宿:

又称阶层归宿,指征税导致的税负在不同阶层的最后归宿。

12.税收资本化:

主要发生在资本品(es=0)交易中,指资本品的购买者将所购买的资本品未来应纳税款,通过从购入价中预先一次性扣除的方法,向后转移给资本品的出售者的一种形式。

13.超率累进税率:

指将增值比例划分为不同的级别,按增长率的高低级别征税,选择从低到高的税率,保证一户一率。

是累进税率的一种。

凡税基每超过一个级距时,即分别以其超额的部分适用相应级距的税率征税。

缺点在于计算复杂,实施者较难处理。

。

14.税额式减免:

是税负调整措施的一种,是对某些纳税人或课税对象的鼓励或照顾措施。

指通过直接减少应纳税额的方式实现的减税免税,具体包括全部免征、减半征收、核定减免率以及另定减征额等。

15.拉姆齐法则:

RamseyRule,是指既然无法实现对包括闲暇在内的所有商品征收不产生超额负担的总额税,则效率损失最小的条件是所有商品的边际税收负担相等。

为保证效率损失能够最小,要求两种商品的税率应与其需求弹性成反比,但问题是不考虑公平。

16.目的地原则:

是指在商品和劳务的最终消费的发生地进行课税,同时对出口货物要扣除增值税,使货物不含税出口,对进口货物足额足率征税,视同国内产品。

税收学简答题:

1、一次总付税与个人所得税的效应比较

原始预算线是DZ,一次总付税后原预算线左下平移至GF,征收一次总赋税没有无谓损失(DWL),征个人所得税,只对收入征税,所以斜率变缓,所以原始预算线从DZ移动到CZ。

在征收个人所得税的情况下有DWL,DWL为图中U2到U3的垂直距离。

而一次总赋税不存在DWL。

E到E2的垂直距离为政府征税所拿走的部分。

E2垂直到横轴上的点为A。

E4垂直到横轴上的点为H。

在闲暇一定的情况下,资源一定,个人所得税的闲暇大于征收一次总赋税的闲暇。

个人所得税的闲暇时间为OA一次总赋税的闲暇为OHOA大于OH所以征一次总赋税后的闲暇时间小于个人所得税的闲暇时间。

即征一次总赋税劳动供给时间多于个人所得税的劳动供给时间。

且一次总赋税没有无谓损失,故一次总赋税优于个人所得税。

一次性总赋税即为人头税,不论收人多少,都征收等量的税收。

所以存在不公平的现象。

2、利息所得税的效应

横轴C1代表本期消费假设为1,纵轴代表下期消费为1/1+i,则斜率为1+i,当对利息征税,税前预算线斜率变缓,斜率变为1+i(1-t),移动到NA。

无差异曲线U1,U2与预算线相切于E1,E3点。

由图中可知,E1横坐标小于E3横坐标,表明征税后本期消费增加,储蓄减少。

E1到E2是替代效应,本期消费增多,储蓄减少。

E1到E3是收入效应,E3在E2的左侧,说明本期消费增加了而储蓄减少了。

利息所得税的综合效应是不明显的。

3、无关性定律

o

Q’Q*

假定其他条件不变,征收同等税额,税收归宿与向生产者还是消费者征收无关。

仅对对厂商征税,导致S线向左上平移,移动到S+T,与D线交于a点。

由于征税导致商品价格上升,图中为价格从P*升为Pd。

由图可知,PdaoP*为消费者剩余减少,转化为Pdabp*所围区域为政府税收拿走的部分,而abo则为无谓损失。

仅对消费者征税,导致D线向左下平移,移动到D-T,与S线交于c点。

由于征税导致消费者购买量减少,进而导致商品价格下降,图中为价格从P*降为Ps。

由图可知,p*ocPs为厂商剩余减少,转化为p*bcps所围区域政府税收拿走的部分,而bco则为无谓损失。

无论对哪一方进行征税,税收所导致的消费者剩余和厂商剩余减少的量是相同的,政府拿走税收收入也是相同的,买方与卖方承担的税收不变。

4、特定商品税的一般均衡分析

假设两种商品,商品X和商品Y。

当对其中一种商品X征税后,X的价格上涨,导致购买X的消费者承担部分税负。

由于替代效应,商品Y的价格也随之上涨。

这时,购买商品Y的的消费者也承担部分的税负。

由于税收商品X上涨,导致X的需求下降,于是产量就会下降。

生产X的厂商也要承担部分税负。

Y商品的价格增加后,Y商品的需求减少,导致产能下降,所以厂商Y也会承担部分税负。

也就是对一方征税,三方共同承担税负:

消费者,X厂商,Y厂商。

对X征税提高X价格,必然减少X的消费数量。

如果X和Y可相互替代,以增加Y消费来替代X消费,从而X生产部门的资本和劳动力流向Y生产部门。

假定X部门和Y部门在生产的技术构成上不同,X部门是劳动密集型的生产部门,而Y部门是资本密集型的生产部门,在X部门的资本和劳动力流向Y部门时,出现资本短缺,劳动力过剩,导致劳动力价格下降,劳动力的供给方承担部分税负。

由于资本稀缺,导致资本价格上升,资本的买方也承担部分税负。

5、保护关税的效

图中,S线是本国厂商供给线,D线为本国需求线。

E点为原始均衡点。

PW表示商品世界价格。

对商品征关税后,导致商品价格上升,PW线平行向上移动至PW+T。

商品价格上升使得本国厂商供给量提升,消费者剩余的减少。

图中1为消费者剩余转化为厂商剩余,2和4为征关税所导致的DWL,3为政府征关税所拿走的部分。

保护关税的征收:

导致了本国厂商的获利,导致消费者消费的减少,但也导致产生了DWL。

6、工资率因课税变动下的所得税效应

D线为对劳动数量的需求线,S为劳动数量的供给线,C为起初的供需均衡点。

由于对工资征税,导致劳动供给线斜率变化为S/(1-t),B为新的均衡点。

P2为买方支付的价格,P3为厂商卖方收到的价格。

P2baP3为政府征税所拿走的部分,acb为征税所导致的DWL。

由此可以得出,对工资征税,会使得商品价格上升,但劳动供给量却会因征税而降低。

7、环境税的效应

假设:

1、生产企业X,Y,X无外部效应,Y有污染,并影响X。

2、市场完全竞争。

则:

1、产品价格将等于产品的边际私人成本(用MC表示),

即:

PX=MCX,PY=MCY2、X无外部效应,X的边际社会成本(用SMCX表示)等于

其边际私人成本,即:

PX=MCX=SMCX3、SMCY=MCY+(PX•MPY),即SMCY>MCY(=PY)

MCY为私人边际成本线,SMC为社会边际成本线。

原始均衡点为C点,征税后的均衡点为A点。

由图中可以看出征环境税会导致产量下降由Q*降为Q’。

而产品价格也会因征税而上升,从P3升为P2。

P2ABP3为政府拿走的税收。

P2ABP3为政府征税所拿走的部分。

而ABC则为征环境税所产生的DWL。

征收环境税是对其负外部性的矫正,矫正性的税负也会产生DWL。

而且会导致产品产量的下降。

所以说征税也是有代价的,征税会导致DWL,尽管征税低消生产导致的效率的降低,但要注意征税本身也会带来效率的降低。

8、垄断下的税负转嫁。

D=AR,原始的需求线为ae,画出MR1。

对厂商征从量税,使得D(AR)线向左下平行移动至fb,画出MR2。

找到MR1与MC的交点并作垂线交于a点。

垂线与AC交于b点。

所以厂商的利润是P1abc。

找到MR2与MC的交点并作垂线交于e点。

垂线与AC交于r点。

所以厂商利润变为P2erh。

由图中看出,对厂商征税会使得产品价格上升,但是厂商利润减少。

价格上升,消费者就会花更多的钱去购买,所以消费者会承担部分的税负。

征税之前厂商的利润是abcd,征税之后厂商的利润下降,变为efhg。

所以厂商也会承担部分的税负。

所以,即使是垄断市场也不能将税负完全的转嫁。

9、局部要素税的一般均衡分析

要素税是假定对资本或劳动力要素征税。

要素税的一般均衡分配也可以从对商品和其他生产要素两方面进行。

第一,商品方面。

对劳动力要素征税,使提高了劳动力要素价格。

由于劳动力需求者提高对劳动力报酬的支付,从而增加了生产成本,并相应提高商品价格,使商品消费者承担了部分因对劳动力要素征税而连锁反应引起的税收负担,商品消费者的税收负担数量也取决于供求弹性及相关因素。

第二,要素方面。

对劳动力要素征税,假定资本和劳动力是可替代的,必定减少对劳动力需求,增加对资本需求,使资本价格提高,资本需求者也承担了部分税收负担。

如果不可替代,劳动力需求下降,资本需求也下降,使资本供应者承担部分税负。

对一种要素征税,买方和雇佣方都会承担一定的税负。

10、从量税与从价税的比较。

从量税是以征税对象的数量为依据,依固定税额计征的税种。

从价税是以征税对象的价值为依据,按一定比例计税的税种。

ED为初始预算线,对其征从量税使得初始预算线,向左下平行移动至AC。

对其征从价税使得初始预算线向左下移动至BD。

F点为从价税和从量税税率相同点。

坐一条垂线FA,可以看出初始税率时,从量税要比从价税税率征收的更重。

在不完全竞争市场中,为获得相同税后价格与税后数量,则从量税税收大于从价税税收。

为获得相同税收,则从量税引起的税后价格较低,而税后数量较多

为获得相同税收,则从量税引起的税后价格较高,而税后数量较少。

在完全竞争市场中,政府课征同样收入的从量税和从价税,在商品价格和税负归宿等方面具有同样的效应。

从量税:

从价税:

税收论述题:

第一题:

在现代社会,税收具有哪些基本职能?

1、财政收入职能:

政府按照一定的原则,通过征税的方式参与社会产品的分配、占有部分社会资源以满足社会公共需要。

2、社会公平职能:

税收在取得财政收入的过程中,通过征与不征、多征与少征等方式,来影响和改变不同社会成员之间的收入分配状况。

3、调节经济运行职能:

政府有目的地利用税收手段来影响和改变各经济活动主体的利益,以使得他们的行为尽可能地符合相关的社会经济政策,与此同时也保持宏观经济的平稳运行。

(多一点的答案)

(1)财政收入职能

税收的财政收入职能指的是政府按照一定的原则,通过征税的方式参与社会产品的分配、占有部分社会资源以满足社会公共需要的功能。

在现实生活中,为满足社会公共需要,就要由政府执行公共事务职能。

政府为顺利履行其公共事务职能,就要掌握一定的社会资源。

财政收入职能是税收最基本的职能。

税收所具有的强制性、无偿性和规范性的形式特征,决定了税收在取得财政收入方面具有及时性、可靠性和均衡性,这就使得税收成为政府取得财政收入的首选形式。

(2)社会公平职能

市场经济条件下,国民收入分配的基本原则是按照生产要素进行分配,最终的分配结果必然是人与人之间存在着或大或小的差距。

税收的社会公平职能是指税收所具有的调节财富分配、实现社会公平的功能。

税收在取得财政收入的过程中,通过征与不征、多征与少征等方式,来影响和改变不同社会成员之间的收入分配状况。

在政府调节收入分配的诸多方式中,税收具有代价最小、效果最显著的特点。

(3)调节经济运行职能

税收的调节经济运行职能指的是税收提高经济运行效率、保持宏观经济平稳运行的功能。

在取得财政收入的同时,政府可以有目的地利用税收手段来影响和改变各经济活动主体的利益,以使得他们的行为尽可能地符合相关的社会经济政策,与此同时也保持宏观经济的平稳运行。

从微观层面看,税收是政府调节资源配置的一种重要手段,出现正外部性时可以采取低税、减税和免税的办法,而出现负外部性时则可以采取征税或加重征税的办法。

从宏观层面看,税收是政府为保持宏观经济平稳运行的一个重要杠杆。

第二题:

税负转嫁的实质是什么?

税负转嫁指遭受税负冲击的经济主体,主要通过提高销售价格或压低购进价格的方法,将税负转移给其他主体负担的一种经济现象。

税负转嫁的实质就是商品的供求弹性因素。

1、如果商品供给弹性大于需求弹性,则需求者承受大部分税收负担,供给者承受小部分税收负担。

2、如果商品供给弹性小于需求弹性,则需求者承受小部分税收负担,供给者承受大部分税收负担。

3、如果商品供求弹性相等,则需求者和供给者承受等额的税收负担。

一般而言,对生活必需品课税,税负不容易转嫁;对奢侈品的课税,税负容易转嫁。

对厂商征税导致S线左上平移到S’与D线相交于E1点。

起初,供需平衡点为E0,。

因为对厂商征税导致商品价格上升,所以政府税收为P1E1OP2虽围区域。

DWL为E1OE0所围区域。

P0E0上方区域为消费者承担,下方区域为厂商承担。

虽然只对厂商征税,本应该由厂商承担全部税收,但其中消费者也是承担了一部分税收,所以对厂商征税也会转嫁到消费者身上。

税收转嫁的实质是弹性因素。

税收的承担与弹性成反比。

O

上两图所示,当Es趋向为0时,或Es趋向正无穷时,厂商承担的税负更多。

第三题:

税收超额负担是如何产生的?

请结合图示阐述。

哈伯格税收超额负担模型

超额负担指的是政府征税导致纳税人的福利损失大于政府所取得的税收收入的部分。

超额负担的产生与税收的替代效应有关,这种效应在于税收引起了商品相对价格水平的变化,使市场交易中价格信号发生扭曲,从而带来市场配置资源的效率损失。

即如果课税前私人的经济行为和经济决策是符合“理性”的,那么,课税就将改变或打破这种最佳状态,就会减损他们可能获得的经济福利。

超额负担可以通过生产者剩余和消费者剩余来表示,超额负担的大小可以用生产者剩余和消费者剩余的损失来计量。

一种税之所以会产生超额负担,根本原因就在于替代效应。

由于替代效应所产生的效用损失无法用税收及其收益来弥补,因而构成税收的超额负担。

在图中,横轴表示商品的数量,纵轴表示商品的价格,产品的需求曲线D和供给曲线S相交于E点,决定了政府征税前的均衡价格和均衡数量分别为B、G。

征税后,供给线向上平移,形成S+T,均衡点为F,商品数量为H,消费者支付的价格为A,生产者实际获得的价格为C;征税后与税前相比:

消费者支付价与生产者获得价之间存在差额AC,即单位税额,则图中矩形ACDF为税收总额;消费者剩余减少的部分ABEF中,ABGF为部分税收,三角形EFG为部分无谓损失,生产者剩余减少的部分BCDE中,BCDG为部分税收,三角形DEG为部分无谓损失;合计税收超额负担为三角形DEF。

课税的超额负担的大小取决于课税商品的需求价格弹性,弹性越大,超额负担就越大。

课税的超额负担的大小也取决于供给弹性。

当供给曲线为水平线时(弹性无穷大),税收全部由消费者负担,存在消费者剩余损失,没有生产者剩余损失。

消费者剩余损失扣除政府税收收入就是超额负担。

当供给典线为垂直线时(弹性为0),没有消费剩余损失,生产者剩余损失等于政府收入,超额负担为零。

第四题:

试分析供需弹性对税负转嫁程度的影响。

结合图示阐述。

当商品的供给完全无弹性时,供给曲线S垂直于横轴,它与需求曲线D相交于E0点,决定了该商品的税前均衡价格为P0,均衡数量为Q0。

如果政府对商品生产者课征数量为T的定额税,由于商品的供给完全无弹性,所以政府征税以后供给曲线S没有发生位移,税后商品的供求均衡点仍为E0,均衡价格和均衡数量也都维持在P0和Q0的水平上,这表明商品供给者对商品价格的变动和政府征税没有任何反应。

政府征税以后,消费者支付的价格依然维持在P0的水平上,而生产者获得的价格却由P0下降为Pl。

与政府征税之前相比,消费者支付的价格保持不变,而生产者少获得的价格正好等于政府对单位商品征税的数额(即P0-Pl=T)。

可见,在商品的供给完全无弹性的情况下,作为纳税人的生产者不可能将税收负担向前转嫁,只能由自己承担全部的税收负担。

当商品的供给完全有弹性时,供给曲线S平行于横轴,它与需求曲线D相交于E0点,决定了该商品的税前均衡价格为P0,均衡数量为Q0。

如果政府对商品生产者课征数量为T的定额税,供给曲线会因此向上平移至S’,与需求曲线D相交于El点,税后商品的均衡价格升至P1,而均衡数量降至Ql,这表明商品供给者对商品价格的变动有强烈的反应,价格稍有下降,商品供给者就会停止生产经营这种商品。

商品供给量的急剧下降,又会促使商品价格迅速回升。

政府征税以后,消费者支付的价格变为Pl,而生产者获得的价格仍然为P0。

与政府征税之前相比,消费者支付的价格从政府征税前的P0上升为Pl,正好等于政府对单位商品征税的数额(即P1-P0=T),而生产者获得的价格保持不变。

可见,在商品的供给完全有弹性的情况下,作为纳税人的生产者可以将税收负担全部向前转嫁。

当商品的供需双方都具有一定的弹性时,供给曲线S与需求曲线D都有一定的斜率。

政府课税之前,供给曲线与需求曲线相交于E0点,决定了税前均衡价格为P0、均衡数量为Q0。

如果政府对商品生产者课征数量为T的定额税,供给曲线会因此向左上方平行移动至S’,与需求曲线相交于El点,决定了税后商品的均衡价格升至P1,均衡数量降至Q1,这表明商品需求者和商品供给者对政府的课税都有一定的反应。

与政府征税前相比,消费者支付的价格由政府征税前的P0升至P1,而生产者实际得到的价格却由政府征税前的P0下降至P2,说明政府课税的负担是由供需双方分担的,P0Pl为需求方承担的税负,P2P0为供给方承担的税负。

也就是说,在供需双方都有一定弹性的情形下,政府对生产者征税,一部分税收可以通过提高价格向前转嫁给商品或生产要素的购买者负担,另一部分税收负担则由商品或生产要素的供给者自己负担。

a)显示的是商品的需求富有弹性而供给缺乏弹性(即Ed>Es)的情况,此时需求曲线D较为平坦,而供给曲线S较为陡峭。

在图中可以清楚地看到P1-P0<P0-P2,这说明需求对政府征税带来的市场价格变动的反应相对供给来说更为灵敏,因此作为纳税人的生产者只能将一小部分税收负担向前转嫁给消费者承担,而大部分税收负担由他自己来承担。

b)显示的是需求缺乏弹性而供给富有弹性(即Ed<Es)的情况,此时需求曲线D较为陡峭,而供给曲线S较为平坦。

在图中可以清楚地看到P1-P0>P0-P2,说明供给对政府征税带来的市场价格变动的反应相对需求来说更为灵敏,因此作为纳税人的生产者可以将大部分税收负担向前转嫁给消费者来承担,而自己只承担一小部分税收负担。

可见,在供需双方都有一定弹性的条件下,弹性小的一方承担的税负相对较多。

在政府对生产者征税之后,税收负担中有多少能够转嫁给消费者、有多少由生产者自己来承担,取决于供需双方弹性的对比。

如果供给弹性大于需求弹性,则大部分税收负担可以向前转嫁;如果需求弹性大于供给弹性,则只有较小部分的税收负担可以向前转嫁;而如果供给与需求弹性相等,则税收由供应者与购买者共同均等地负担。

在其它因素保持不变的情况下,供需双方各自所承担的税负份额与供需弹性成反比关系。

升级会员

升级会员