成#本计算分步法.docx

《成#本计算分步法.docx》由会员分享,可在线阅读,更多相关《成#本计算分步法.docx(15页珍藏版)》请在冰豆网上搜索。

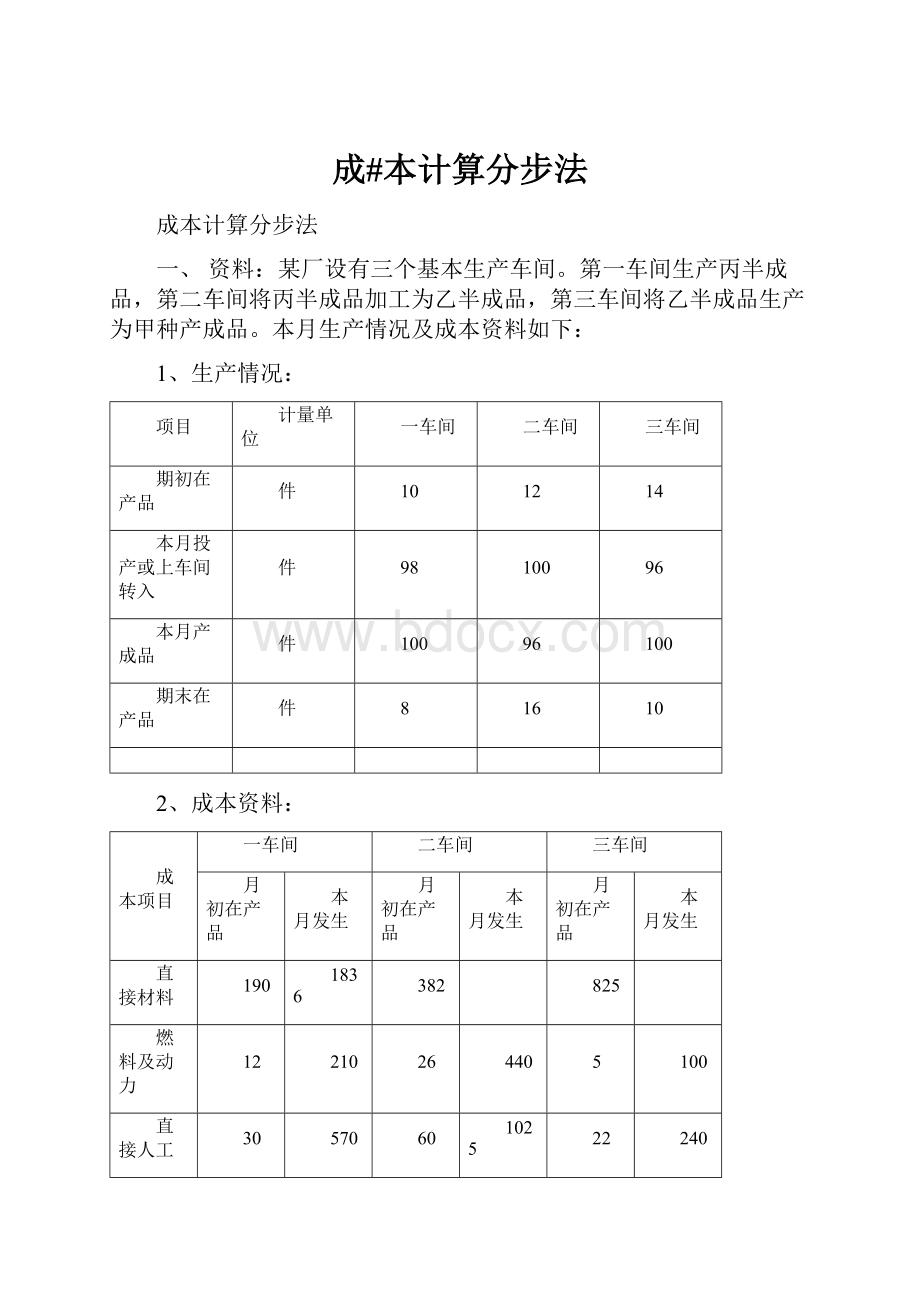

成#本计算分步法

成本计算分步法

一、资料:

某厂设有三个基本生产车间。

第一车间生产丙半成品,第二车间将丙半成品加工为乙半成品,第三车间将乙半成品生产为甲种产成品。

本月生产情况及成本资料如下:

1、生产情况:

项目

计量单位

一车间

二车间

三车间

期初在产品

件

10

12

14

本月投产或上车间转入

件

98

100

96

本月产成品

件

100

96

100

期末在产品

件

8

16

10

2、成本资料:

成本项目

一车间

二车间

三车间

月初在产品

本月发生

月初在产品

本月发生

月初在产品

本月发生

直接材料

190

1836

382

825

燃料及动力

12

210

26

440

5

100

直接人工

30

570

60

1025

22

240

制造费用

28

541

75

1136

19

227

合计

260

3157

543

2601

871

567

(说明:

各车间月末在产品中的料工费全部按约当产量法计算,在产品的完工程度均为50%所有计算精确到分)

3、要求:

(1)各车间设置产品成本计算单,登记期初余额及本期发生额,计算各车间完工产品和期末在产品的成本。

(2)设置产品成本计算单,计算甲成品的成本。

产品成本计算单

单位:

一车间产量:

100件

成本项目

期初在成品

本期生产成本

合计

期末在成品

完工产品成本

直接材料

燃料及动力

直接人工

制造费用

合计

产品成本计算单

单位:

二车间产量:

96件

成本项目

期初在成品

本期生产成本

合计

期末在成品

完工产品成本

直接材料

燃料及动力

直接人工

制造费用

合计

产品成本计算单

单位:

三车间产量:

100件

成本项目

期初在成品

本期生产成本

合计

期末在成品

完工产品成本

直接材料

燃料及动力

直接人工

制造费用

合计

产品成本计算单

产品:

甲成品产量:

100件

成本项目

在成品成本

完工产品成本

总成本

单位成本

直接材料

燃料及动力

直接人工

制造费用

合计

二、根据上题的各步骤成品成本计算单核产成品成本计算表,编制综合结转法的成本还原计算表。

成本项目

按第二步骤成本结构还原

按第一步骤成本结构还原

还原前的产成品成本

半成品成本结构

按耗用半成品成本还原

还原后成本

还原前的半成品成本

半成品成本结构

按耗用半成品成本还原

还原后成本

金额

还原率

金额

还原率

总成本

单位成本

耗用上车间半成品成本

直接材料

燃料及动力

直接人工

制造费用

合计

三、练习成本计算的逐步结转分步法。

资料:

某企业设有三个基本生产车间。

一车间制造半成品A,二车间制造半成品B,两件A装配成一件B件;三车间制成产成品C,两件B装配成一件C件。

1、生产情况:

项目

计量单位

一车间半成品

二车间半成品

三车间产成品

本月投产或上车间转入

件

5600

2000

800

本月完工产品

件

4000

1600

600

月末在产品

件

1600

400

200

(注:

月末在产品均按50%估计约当产量)

2、成本资料:

本企业设有直接材料、直接人工和制造费用三个成本项目。

材料成本按投产件数分配,直接人工和制造费用成本按约当产量比例分配。

本月份各车间发生费用如表:

成本项目

一车间

二车间

三车间

直接材料

16800

直接人工

8640

4320

7008

制造费用

5760

2886

3500

合计

31200

7206

10508

3、要求:

按车间设置半成品或产成品成本计算单,分别计算完工产品和月末在产品成本。

成本计算单

一车间半成品A投产:

5600件完工4000件在制1600件

项目

直接材料

直接人工

制造费用

合计

本月费用

A件单位成本

转下步成本

在产品成本

成本计算单

二车间半成品B投产:

2000件完工1600件在制400件

项目

直接材料

直接人工

制造费用

合计

本月费用

上步转入

小计

B件单位成本

转下步成本

在产品成本

成本计算单

三车间产成品投产:

800件完工600件在制200件

项目

直接材料

直接人工

制造费用

合计

本月费用

上步转入

小计

单位成本

完工产品成本

在成品成本

四、练习产品成本计算的平行结转分步法。

资料:

某企业设有三个基本生产车间。

一车间制造甲种自制半成品,二车间将甲种自制半成品加工成乙种半成品。

三车间将乙种半成品加工成丙种产成品。

各车间的在成品规定按实际成本计价,其中原材料按全数计算,生产工人工资和其它费用不问完工程度如何,一律按半数计算。

1、产量记录:

项目

计量单位

一车间

二车间

三车间

月初在产品成本

件

2

6

10

本月投产或上车间转入

50

44

40

完工产品数量

44

40

46

月末在产品数量

8

10

4

2、成本资料:

项目

月初在产品成本

本期生产费用

一车间

二车间

三车间

合计

一车间

二车间

三车间

合计

直接材料

9000

9000

21600

21600

直接人工

1400

1700

800

3900

5000

6000

7840

18840

制造费用

2000

2200

1200

5400

5680

6050

8400

20130

合计

12400

3900

2000

18300

32280

12050

16240

60570

3、要求:

(1)开设产品成本计算单,计算各车间应计入产成品成本的份额。

(2)计算各车间每个成本项目的单位成本。

一车间:

直接材料的单位成本=

直接人工的单位成本=

制造费用的单位成本=

二车间:

直接人工的单位成本=

制造费用的单位成本=

三车间:

直接人工的单位成本=

制造费用的单位成本=

产成品成本计算单

丙产品产量:

46件

成本项目

一车间

二车间

三车间

产成品总成本

单位成本

直接材料

直接人工

制造费用

合计

成本计算单

一车间:

甲半成品

成本项目

期初在产品

本期成本

合计

期末在产品

完工产品成本份额

单位成本

直接材料

直接人工

制造费用

合计

成本计算单

二车间:

乙半成品

成本项目

期初在产品

本期成本

合计

期末在产品

完工产品成本份额

单位成本

直接材料

直接人工

制造费用

合计

成本计算单

三车间:

丙产品

成本项目

期初在产品

本期成本

合计

期末在产品

完工产品成本份额

单位成本

直接材料

直接人工

制造费用

合计

练习逐步结转分步法

资料:

设某企业大量生产A产品,该产品顺序经过三个生产步骤连续加工,最后形成产成品。

原材料在生产开始时一次投入,其他费用陆续发生,各步骤完工的半成品直接交下步骤加工,不通过半成品库收发。

该企业采用逐步即位之分步法计算产品成本,把成品按实际成本综合结转,各步骤在产品成本采用约当产量法计算,在产品完工程度为50%。

2003年6月A产品的产量记录和有关费用资料如表:

产品产量记录

摘要

一车间

二车间

三车间

月初在产品

150

60

210

本月投入

900

750

600

本月完工

750

600

750

月末在产品

300

210

60

各项成本费用资料

摘要

车间类别

直接材料

半成品

直接人工

制造费用

合计

月初在产品成本

一车间

13500

1650

2850

18000

二车间

9000

1440

1560

12000

三车间

52500

115550

9450

73500

本月发生费用

一车间

81000

18150

31350

130500

二车间

32400

35100

67500

三车间

74250

60750

135000

要求:

1、采用逐步结转分步法案实际成本结转,计算A产品成本。

2、根据资料计算各车间产品成本并登记产品生产成本明细账。

3、编制结转完工产品成本的会计分录。

练习分项逐步结转分步法

资料:

假定某企业生产乙产品。

分两个步骤连续加工。

第一步骤加工完成半成品直接转入第二车间继续加工制成产成品。

成本计算采用分项逐步结转分步法。

第一步骤、第二步骤月末在产品成本按定额成本计算。

乙产品有关成本资料

项目

直接材料

直接人工

制造费用

合计

第一步骤

月初在产品定额成本

2100

1350

1650

5100

本月费用

12150

8100

9450

29700

月末在产品成本

2400

1200

2025

5625

第二步骤

月初在产品定额成本

3203

1673

2985

7861

本月费用

11700

9225

7350

28275

月末在产品成本

8813

2783

2910

14506

要求:

采用分项逐步结转分步法计算产品成本并登记第一步骤、第二步骤产品生产明细账。

练习平行结转分步法的运用

资料:

某企业生产的甲产品顺序经过第一、第二和第三个基本生产车间加工,原材料在第一车间生产开始时一次投入,各车间工资和费用发生比较均衡,月末本车间在产品完工程度均为50%。

本月有关成本计算资料见表:

项目

第一车间

第二车间

第三车间

月初在产品

50

100

200

本月投入或上步转入

550

500

500

本月完工转入下步

500

500

550

月末在产品

100

100

150

生产费用资料

项目

第一车间

第二车间

第三车间

月初在产品成本

321250

175000

70000

其中:

直接材料

175000

直接人工

81250

100000

40000

制造费用

65000

75000

30000

本月本步骤发生费用

511250

350000

367500

其中:

直接材料

275000

直接人工

131250

200000

210000

制造费用

105000

150000

157500

要求:

1、根据资料采用平行结转分步法计算甲产品成本,计入产品生产明细账和成品计算汇总表。

2、产品成本计算汇总表编制会计分录。

倚窗远眺,目光目光尽处必有一座山,那影影绰绰的黛绿色的影,是春天的颜色。

周遭流岚升腾,没露出那真实的面孔。

面对那流转的薄雾,我会幻想,那里有一个世外桃源。

在天阶夜色凉如水的夏夜,我会静静地,静静地,等待一场流星雨的来临…

许下一个愿望,不乞求去实现,至少,曾经,有那么一刻,我那还未枯萎的,青春的,诗意的心,在我最美的年华里,同星空做了一次灵魂的交流…

秋日里,阳光并不刺眼,天空是一碧如洗的蓝,点缀着飘逸的流云。

偶尔,一片飞舞的落叶,会飘到我的窗前。

斑驳的印迹里,携刻着深秋的颜色。

在一个落雪的晨,这纷纷扬扬的雪,飘落着一如千年前的洁白。

窗外,是未被污染的银白色世界。

我会去迎接,这人间的圣洁。

在这流转的岁月里,有着流转的四季,还有一颗流转的心,亘古不变的心。

升级会员

升级会员