论中铁的价值成长性分析.docx

《论中铁的价值成长性分析.docx》由会员分享,可在线阅读,更多相关《论中铁的价值成长性分析.docx(8页珍藏版)》请在冰豆网上搜索。

论中铁的价值成长性分析

说明:

为比较方便,以2008年全年数据为准,同时按中冶IPO后的股本进行计算。

另外,为比较更为常态的收入与收益情况,对中铁08年产生的非经常性收益未计入其损益(08年外汇损益,而09年外汇收益,因此并无实际意义)。

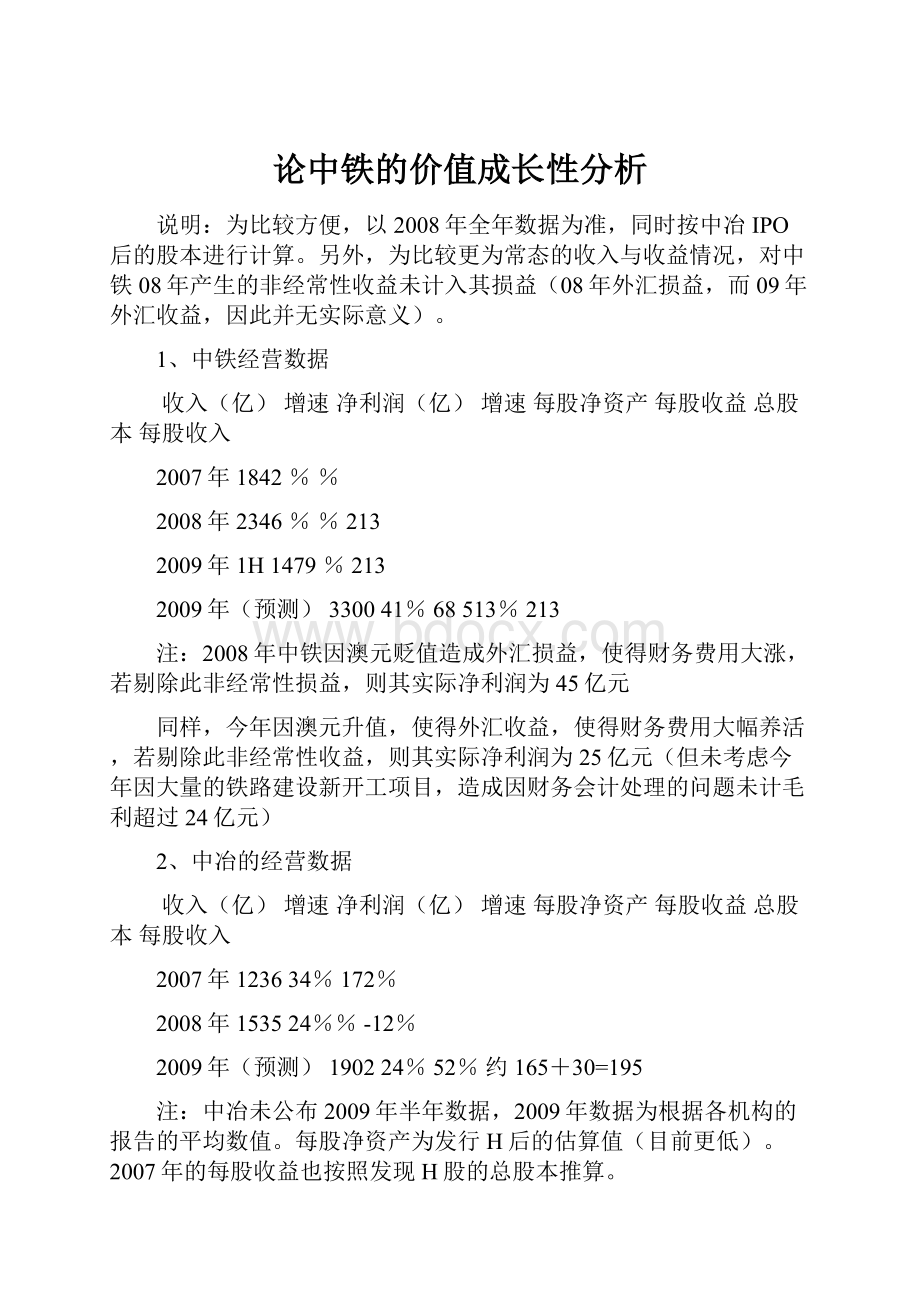

1、中铁经营数据

收入(亿)增速净利润(亿)增速每股净资产每股收益总股本每股收入

2007年1842%%

2008年2346%%213

2009年1H1479%213

2009年(预测)330041%68513%213

注:

2008年中铁因澳元贬值造成外汇损益,使得财务费用大涨,若剔除此非经常性损益,则其实际净利润为45亿元

同样,今年因澳元升值,使得外汇收益,使得财务费用大幅养活,若剔除此非经常性收益,则其实际净利润为25亿元(但未考虑今年因大量的铁路建设新开工项目,造成因财务会计处理的问题未计毛利超过24亿元)

2、中冶的经营数据

收入(亿)增速净利润(亿)增速每股净资产每股收益总股本每股收入

2007年123634%172%

2008年153524%%-12%

2009年(预测)190224%52%约165+30=195

注:

中冶未公布2009年半年数据,2009年数据为根据各机构的报告的平均数值。

每股净资产为发行H后的估算值(目前更低)。

2007年的每股收益也按照发现H股的总股本推算。

从上表可以看出,二家公司总股本基本相同,在2007年以前,二家公司的收益基本相当。

2008年二家公司同样遭受金融危机的影响,收效下滑。

但中铁的收益下滑实际上并非其主营业务的下滑,而是因为其持有的大量澳元贬值的影响,而今年澳元升值也同样使得中铁的收益上升。

但从今年开始,因为铁路建设投资力度的高强度,中铁的经营状况显然要比中冶强得多,并且预计在2012年以前都将远远强于中冶。

预计2009年中铁的净利润将达到68亿元,是中冶预计净利润亿元的倍,而预计2010年,中铁的净利润将超过90亿,而中冶预计净利润为60亿,中铁的净利润是中冶的倍以上。

如果按收益推算,鉴于中铁更快的增长速度,二者的市盈率应该是中铁高于中冶,即使二者以同样的市盈率进行估值,则中铁的股价应等于倍的中冶。

若以今日中冶的收市价元计算,中铁的定价应为元。

因此,今天的中冶定价虽然不高,甚至有点低估,但相对于中铁来说,并不算低。

更或者说,是中铁的过低的估值,使得中冶难于获得更高的估值。

也许投资者以为中冶是从事矿山等资源开发,因此应该享受更高的估值。

但老戴要告诉你的是,二家公司实际上非常的相似。

以前老戴之所以没有关注中铁也是因为忽略了中铁隐含的包括巨额土地储备、矿山资源等价值,只是将其视为基建股。

中铁的价值主要体现在以下几个方面:

1、基建工程承包。

这是中铁看家宝,尽管毛利率不高,但不会也不可能放弃的。

有点类似于国家对农业策吧!

今年以来受益于铁路基础建设的大投入,基建承包工程景气度居所有行业之首。

同时地铁建设也正日益成为城市发展的重要目标,在未来几年会有快速的发展。

大家熟悉的中铁,事实上主要指这块业务。

2、房地产开发。

许多投资者对房地产股的投资价值非常认可,说起房地产公司大家对万科、保利或在香港上市的中海、老潘的SOHO、中国首富的碧桂园等如数家珍,但要说中铁的房地产公司中铁置业,相信现在知道的人并不多(尽管深圳今年上半年住宅销售冠军就是中铁开发的诺德国际花园项目)。

但是,中铁做大房地产业务的信心很大并且已经付出了,目前中铁的房地产开发量已接近于万科。

根据公司的计划,2011年中铁房地产可进入房地产行业前十,2016年进入前五。

中铁房地产业务价值几何呢随后老戴将会做出分析。

3、非常丰富的资源储备。

中铁利用其业务特性及时地介入了资源开发,并已开始呈现效应,08年在投入少量资金的情况下,已经取得了3亿多的净利润。

预计三年后,资源开发将成为中铁与基建工程承包、房地产业务并驾齐驱的三大盈利产业之一。

中铁的资源主要包括煤炭,铜(含黄金)等,其中煤炭资源含量达20亿吨(约为中国神华09年产量的10倍),铜的资源储量超过1000万吨,黄金储量4吨,钴的储量50万吨,及其它矿产资源。

国内的公司也许都会有些资源概念题材,因此这些资源究竟对中铁有多大的影响,估值能到多少随后老戴也会一一解答,老戴先说出一个结果:

以中铁拥有的铜资源的储量按目前市场认可的价值估算,这部分的估值就可使得中铁每股估值超过3元。

4、得天独厚的人脉资源。

也许大家都会觉得每个行业都会有些人脉,但老戴认为没有哪家公司拥有比中铁更好的人脉资源。

大家都知道包工头厉害,能够搞惦许多人,摆平许多事。

却不知道中铁是国内最牛的包工头!

也许有人认为人脉并不重要,但老戴想说的是,强大的人脉资源是中铁能够做大做强的关键所在。

人脉资源难于估值,可以说是无价吧。

老戴将中铁在基建业务、房地产业务、资源开发业务及其它业务等几个方面进行了简要的分析和估值,根据几项业务的估值算出了中铁在基建、房地产、资源、其它业务等四个方面的业务的估值分别为元;元;7元;元,算出了中铁的内在估值为元的结果,得出了“目前市场对中铁的估值只是根据中铁基建业务进行的估值,尚未体现中铁在房地产、资源开发及其它业务等方面的价值。

目前的市场价格与其内在估值差很大,具有很高的投资价值。

同时鉴于其基建业务的高速、稳定发展,中铁能够提供非常安全的投资边际。

是目前市场非常有潜力的个股之一”的结论。

巧合的是,中投证券最新发表的《处于强景气周期的起点,价值严重低估》关于中铁的分析报告,同样根据中铁在基建、房地产、矿产和BOT业务三个方面的估值,得出了基建分部的估值元;房地产分部的估值元;矿产和BOT分部估值元,得出了公司的合理估值为12元的结论。

对比老戴的分析结果,中投的对中铁的估值在基建业务上给出了较高的估值,对房地产业务和资源开发业务给出的估值低于老戴的分析。

最后的结果中投的估值约为老戴分析的估值水平的80%!

其实这很正常,因为目前中铁的股价实在太低了,一旦股价上涨了,中投对中铁的估值相信会提高,而提高的部分必然是在房地产业务和资源开发业务方面(希望年内有机会证实老戴的此预测)。

好了,还是回到老戴自己对中铁的估值分析上来吧:

一、基建业务(包含规划设计、施工、工程管理和咨询等)

此块业务对中铁来说是比较透明的,各家机构对此也非常了解,只是以多少倍的PE对中铁的基建业务进行估值才是最后结果的差异所在。

上面提到的中投证券对中铁此业务的估值是以22-24倍的PE进行估值的,而老戴是根据15倍的PE对此块业务进行估值的。

根据铁道部对外公布的投资计划结合国内各城市对轨道交通投资的计划及交通部对公路投资的计划,结合目前中铁已经签订的合同金额及上半年已经完成的情况分析、推测,中铁08年至11年在基建业务方面的收入为:

2100亿、3000亿、3900亿、4600亿。

上半年中铁的基建业务毛利率从去年的%降低到上半年的仅为%,净利润率约%。

必须提醒的是,上半年毛利率的大幅降低主要是受到上半年大量新增项目投入而会计策对于未完成20%的工程不予计算毛利的影响,受此影响,公司有超过300亿的已完成工程未计算毛利,即使以%的毛利率计算,也有超过25亿的毛利未计入,影响净利润至少16亿元以上。

若考虑到毛利率在今后的逐步恢复,预计净利润率将达到2%以上。

若以2%的净利润率计算,中铁在基建业务的净收益从09年到11年分别为:

60亿、78亿和92亿。

若以10年收益按15倍PE进行估值,则基建业务的估值为15*78=1178亿。

以中铁的总股本213亿计算,每股估值为元。

若按照中投证券22倍的估值进行估值,则中铁此业务的估值为元。

二、房地产业务

中铁近几年在房地产业务方面投入的大量的精力和金钱,通过公司浓厚的背景,拿到了大量廉价的土地。

目前公司在开发的房地产面积已经达到了1700万平方米,是万科目前开发量2070万平方米的85%,为保利地产目前开发量的90%。

根据对中铁房地产、万科、保利三家公司在房地产业务方面的盈利分析,保利地产的毛利率最高,而中铁与万科的毛利基本一致。

因此,将中铁在房地产业务的估值与万科进行比较是相对准确而客观的。

万科目前的总市值为1194亿,如果中铁地产业务按万科的85%计算,则其房地产业务的估值为1014亿元,折合每股估值元。

但老戴认为,万科在地产方面有丰富的管理经验,同样的开发量,预计万科能够取得比中铁更多的收益。

因此,在中铁房地产管理水平尚未达到万科的水平之前,暂时按同等水平50%的估值是比较合理的。

若此,则中铁的房地产业务估值为500亿,折合每股估值为元。

也许大家对此结果非常怀疑!

老戴不妨再多介绍一些中铁房地产业务的情况吧。

中铁房地产业务主要是06年以后开始的,发展初期是依靠前期取得的低廉土地进行开发。

从07年后,中铁加大了对房地产业务的投入,土地储备量迅速增加,并抓住了08年经济危机后地价相对便宜的有利时机,积极拿地。

由于其背景强大、人脉广泛、且天生就与建设工程有着联系,因此介入房地产业务使得中铁的发展前景异常开阔了。

以老戴所在的深圳为例,今年上半年深圳住宅的面积的销售冠军就是中铁开发的诺德国际花园项目。

此外,中铁在成都、贵阳、广州等地也开发了大量的房地产。

截止今年上半年,公司在房地产业务方面的存货量就接近了200亿元,而这些项目的计划总投资将接近700亿元。

按照平均三年的开发期计算,以30%的毛利率和15%的净利润率计算,三年内将产生200亿的毛利,为公司带来净利润超过100亿。

公司已计划在2011年进入国内房地产行业前十名,到2016年进入前五。

目前国内房地产行业前五名的公司分别为:

万科、中海、合生创展、保利和首开。

还有其它许多知名的企业如恒大、碧桂园、绿城、万达等,相信大家都非常熟悉。

如果中铁实现前五名的计划,那么仅房地产业务的市值就与现在的总市值差不多了。

预计到2010年,房地产业务将为中铁每年提供净利润在20亿元以上,增加每股收益约元。

按照房地产行业20倍的PE计,估值不低于2元。

三、资源、矿山估值

前面老戴已对中铁在基建业务、房地产业务产业进行了估值,得出了基建业务和房地产业务的估值分别是1178亿、500亿,相当于中铁每股的估值为元、元。

那么中铁的资源、矿产业务估值几何呢

先将中铁拥有的资源、矿产情况作个介绍吧:

资源矿产名称所占权益比例储量预期投产日期

常福龙金矿100%20吨黄金2008

绿纱铜钴矿72%80万吨铜、10万吨钴2008

MKM铜钴矿71%5万吨铜、1万吨钴2009

CUVETTEDIMA等33%680万吨铜、42万吨钴2009年后

华鑫矿业52%探矿权(未知储量)尚未开发

芒来矿业51%亿吨煤炭2008

小白杨矿业51%亿吨煤炭2008

目前已有3个采矿证、25个探矿权证。

保有的资源储量:

20亿吨煤炭、80万吨铜(未包括刚果矿)、黄金20吨、钴万吨等。

刚果矿已探明的铜储量超过680万吨、钴60万吨,均为富矿,开采成本远低于国内。

而且刚果府承诺,此矿的铜储量最终将超过1000万吨,否则府予以中铁公司补贴。

根据上述已探明的储量分析,中铁已经成为国内第二大铜储量公司(仅次于江西铜业,高于云南铜业)。

同时中铁的煤炭在09年10月开通铁路专线后开始逐步进行正常投产,预计09年煤炭生产200万吨,并在10年后呈现几何级数的增加。

预计到2012年,随着刚果矿的投产生产,中铁的矿产资源开发将成为中铁仅次于基建、房地产业务的第三支柱产业,盈利能力三分天下有其一。

由于目前中铁的矿产资源大多属于前期投入阶段,产出不多。

但即使如此,08年中铁的资源矿山开发已产生了亿元的收益。

在此情况下,如果应用常规的PE法很难对上述资源进行估值定价。

因此,在之前老戴对中铁的资源业务的估值时更多的也是根据其正常生产后的产能与现在同类公司进行比较。

正好本周四,中投证券分析师也对中铁拥有的资源进行了估值,其估值同样是参考现在同类上市公司对储量的估值进行计算的,老戴认为这种分析方式比较客观、科学应该可取。

但显然的,中投对中铁的资源储量均取了市场对此类资源估值的下限,比较保守。

因为老戴认为,在房地产开发方面对中铁的估值相对要比万科等专业房地产公司更低是合理的,而对资源矿山开发,中铁本身就具备非常丰富的经验,而且越是后期投入的矿山开发,其综合产能利用的情况要比现在已经在开发的企业更强。

由于此差异,中投的报告认为中铁每股的资源的价值为元,而老戴认为中铁每股的资源价值至少在6元以上。

之前,招商证券的王小勇也对中铁的铜资源储量进行过估值,他认为仅中铁的铜资源以储量估值即可使得中铁每股估值超过3元。

四、其它产业估值

中铁的其它产业包括:

铁路装备(铁路道岔、铁路专用设备制造)、BOT(投资、承建、运营、交付)项目、信托及投资业务等。

其中铁路装备行业每年净利润超过2亿元、信托及投资业务每年平均净利润超过3亿元,BOT项目已投入的资金累计达到600亿。

按照15倍的PE对铁路装备产业估值,则为30亿;按照20倍的PE对信托和投资业务估值,则为60亿元;按照BOT项目总体回报率20%进行估算,则估值为120亿。

上述三项业务合计的估值为210亿元,相当于每股约1元。

综合中铁在基建业务、房地产业务、资源开发业务和其它产业等四项主要业务的估值,中铁的综合估值合计超过3000亿元,折合每股估值约15元。

由于今年以来中铁股价远远落后于大盘,使得许多原本看好中铁的投资者因此产生了对中铁及其它铁路股投资价值的怀疑甚至抵触。

老戴理解这些投资者的想法!

但股票市场并非真实市场的完全反映,如果股票运行完全按照实际市场运行,那么经济学家必然成为股市赢家。

但股市的运行又基本反映现实市场的情况,股价基本是围绕其内在的估值进行上下波动的!

现在中铁的基本面非常优秀,但股价表现非常糟糕,这正是投资者特别是理性投资者介入的良机。

鉴于中铁长期呆滞的股价表现,投资中铁必须做好长期持股的准备,调整投资心态。

有了这样的心理基础,老戴相信,中铁必然给你丰厚的回报!

股票市场被认为是有效市场,因此“矫枉过正”也是股票市场运行的基本规律之之一。

股价长期受到抑制的中铁、铁建、南车等终将成为回归理性投资后的热门投资对象。

升级会员

升级会员