会计学教材P140习题答案.docx

《会计学教材P140习题答案.docx》由会员分享,可在线阅读,更多相关《会计学教材P140习题答案.docx(9页珍藏版)》请在冰豆网上搜索。

会计学教材P140习题答案

教材P150习题答案:

1借:

库存现金300

贷:

银行存款300

2借:

其他应收款——李俊伟100

贷:

库存现金100

3借:

在途物资——甲材料40000

应交税费——应交增值税(进项税额)6800

贷:

应付账款——爱民厂46800

4借:

在途物资——甲材料200

贷:

银行存款200

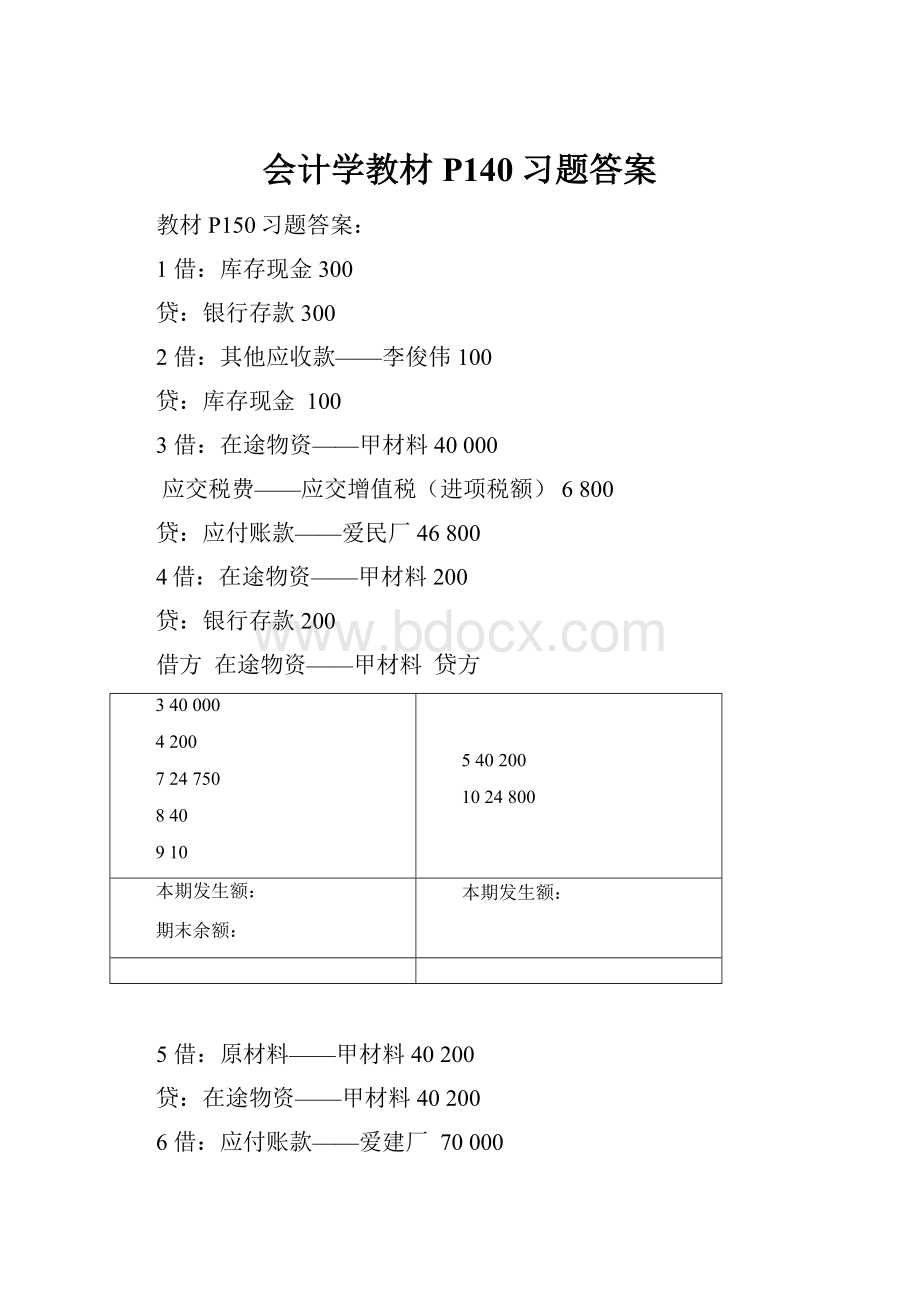

借方在途物资——甲材料贷方

340000

4200

724750

840

910

540200

1024800

本期发生额:

期末余额:

本期发生额:

5借:

原材料——甲材料40200

贷:

在途物资——甲材料40200

6借:

应付账款——爱建厂70000

——爱民厂40000

贷:

银行存款110000

7借:

在途物资——甲材料24750

——乙材料49500

应交税费——应交增值税(进项税额)12622.50

贷:

应付账款——爱建厂86872.50

8借:

在途物资——甲材料40

——乙材料400

贷:

银行存款440

9借:

在途物资—甲材料10

——乙材料100

贷:

库存现金110

10借:

原材料——甲材料24800

——乙材料50000

贷:

在途物资——甲材料24800

——乙材料50000

11借:

银行存款140000

贷:

应收账款——光明厂140000

12借:

应交税费——应交增值税26000

——应交所得税32200

贷:

银行存款58200

13借:

制造费用100

库存现金20

贷:

其他应收款——徐莉120

14借:

应付账款——供电公司10000

贷:

银行存款10000

15借:

生产成本——A产品140000

——B产品14800

贷:

原材料——甲材料90000

——乙材料64800

16借:

库存现金13875

贷:

银行存款13875

17借:

应付职工薪酬13875

贷:

库存现金13875

18借:

管理费用20

贷:

库存现金20

19借:

管理费用80

待摊费用150

贷:

银行存款230

4月份摊销50元:

借:

管理费用50

贷:

待摊费用50

20借:

管理费用105

贷:

其他应收款——李俊伟100

库存现金5

21借:

银行存款257400

贷:

主营业务收入220000

应交税费——应交增值税(销项税额)37400

22借:

销售费用700

贷:

银行存款700

23借:

应交税费——应交所得税15000

贷:

银行存款15000

24借:

库存现金530

贷:

银行存款530

25借:

管理费用530

贷:

库存现金530

26借:

生产成本——A产品49600

制造费用1900

管理费用500

贷:

原材料——甲材料30000

——乙材料22000

27借:

生产成本——A产品8880

——B产品2220

制造费用555

管理费用2220

贷:

应付职工薪酬13875

28借:

生产成本——A产品6120

——B产品4080

制造费用400

管理费用420

贷:

应付账款——供电公司11020

29借:

制造费用17845

管理费用1555

贷:

累计折旧19400

30借:

生产成本——A产品16640

——B产品4160

贷:

制造费用20800

借方制造费用贷方

13100

261900

27555

28400

2917845

3020800

31借:

库存商品——A产品221240

——B产品48260

贷:

生产成本——A产品221240

——B产品48260

借方生产成本——A产品贷方

15140000

2649600

278880

286120

3016640

31221240

借方生产成本——B产品贷方

期初余额:

23000

1514800

272220

284080

304160

3148260

32借:

应收账款——益明厂152100

贷:

主营业务收入130000

应交税费——应交增值税(销项税额)22100

33借:

销售费用350

贷:

银行存款350

34借:

主营业务成本——A产品223997

——B产品38608

贷:

库存商品——A产品223997

——B产品38608

3.1库存2200件,单位成本75元

3.31完工3000件,单位成本77元

本月销售5000件,

本月销售成本:

先进先出法:

2200×75+2800×77

后进先出法:

3000×7+2000×75

全月一次加权平均法:

(2200×75+221240)/5200×3000

35借:

营业税金及附加17500

贷:

应交税费17500

36利润总额=350000-286585=63415

借:

所得税费用63415×25%=15853.75

贷:

应交税费——应交所得税15853.75

37税后利润=63415-15853.75=47561.25

借:

利润分配4756.125

贷:

盈余公积4756.125

38

(1)

借:

主营业务收入350000

贷:

本年利润350000

(2)

借:

本年利润286585

贷:

营业税金及附加17500

主营业务成本——A产品223997

——B产品38608

管理费用5430

销售费用1050

(3)

借:

本年利润15853.75

贷:

所得税费用15853.75

(4)

借:

本年利润47561.25

贷:

利润分配47561.25

借方管理费用贷方

1820

1980

20105

25530

26500

272220

28420

291555

385430

本期发生额:

5430

期末余额:

本期发生额:

5430

借方销售费用贷方

22700

33350

381050

本期发生额:

1050

期末余额:

本期发生额:

1050

只登记3月份利润:

借方本年利润贷方

3817500

223997

38608

5430

1050

15853.75

47561.25

21220000

32130000

本期发生额:

350000

-

本期发生额:

350000

升级会员

升级会员