财务知识财务管理计算题答案.docx

《财务知识财务管理计算题答案.docx》由会员分享,可在线阅读,更多相关《财务知识财务管理计算题答案.docx(16页珍藏版)》请在冰豆网上搜索。

财务知识财务管理计算题答案

(财务知识)财务管理计算题答案

财务管理答案

1.壹项合约中,你能够有俩种选择:

壹是从当下起的6年后收到25000元;二是从当下起的12年后收到50000元。

于年利率为多少时,俩种选择对你而言是没有区别的?

答案:

50000=25000(1+i)6,i=12.24%

2.现借入年利率为14%的四年期贷款10000元。

此项贷款于四年内等额仍清,偿仍时间是每年年末。

⑴于四年内分期仍清此项贷款,每年应偿付多少?

(结果能够近似到整数)

⑵于每壹笔等额偿付中,利息额是多少?

本金额是多少?

(结果能够近似到整数)

答案:

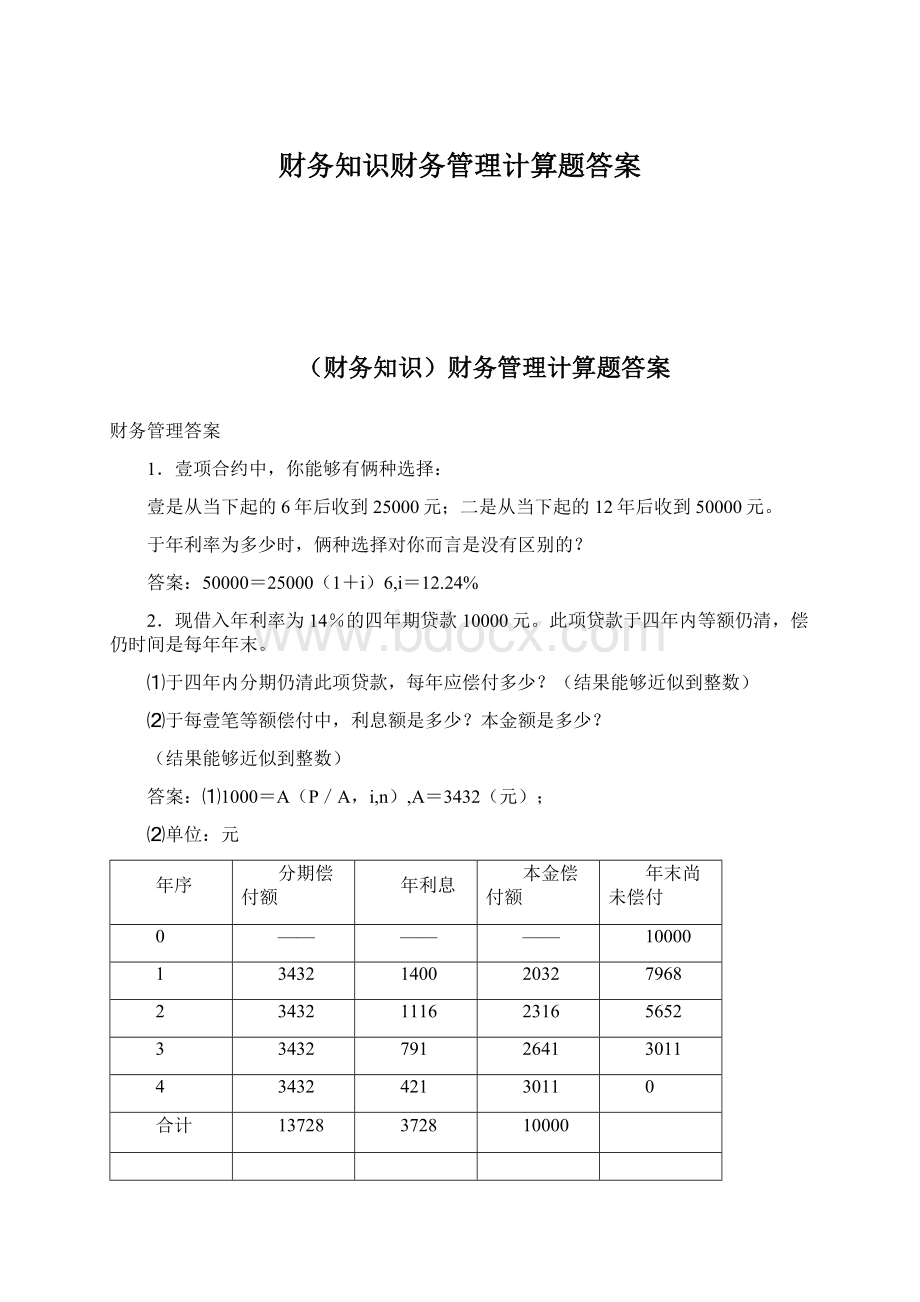

⑴1000=A(P/A,i,n),A=3432(元);

⑵单位:

元

年序

分期偿付额

年利息

本金偿付额

年末尚未偿付

0

——

——

——

10000

1

3432

1400

2032

7968

2

3432

1116

2316

5652

3

3432

791

2641

3011

4

3432

421

3011

0

合计

13728

3728

10000

3.你的父亲答应你,于接下来的20年内,每隔壹年的年末均给你1000元。

每壹笔现金流量发生于俩年后的年未。

于年利率为10%时,这种不规则现金流模式的现值是多少?

答案:

⑴i=(1+10%)2—1=21%;

⑵P=1000×(P/A,21%,10)=4054(元)

4.某X公司有壹台铣床需要于第5年末更新。

估计到那时的残值为200元,清理费用为328.5元,新铣床的买价、运杂费和安装费为20000元,银行存款利率为7%。

问于这五年内,每年年末存入银行的折旧基金存款应为多少,才能恰好保证第五年末更新铣床之需?

答案:

第五年末需要的年金终值S=20000+328.5-200

=20128.5元

20128.5

每年年末存入的折旧基金存款A=────────

(A/S,7%,5)

=3500元

5.某X公司欲购置壹台设备,设备供应商有三种销售方式:

⑴从当下起,每年年初支付20000元,连续支付10年。

⑵从第5年开始,每年年末支付25000,连续支付10年。

⑶壹次付清设备款150000元。

假定贴现率为10%,问该X公司应如何选择付款方式?

答案:

⑴P=2×[(P/A,10%,9)+1]=13.518(万元)

⑵P=2.5×[(P/A,10%,14)]—(P/A,10%,4)=10.492(万元)

⑶P=15(万元)

选第二种方式付款。

6.某房地产X公司正于出售壹批房屋。

顾客当即付款的话,每套价格为300000元。

采用分期付款方式时,可向银行贷款,银行借款年利率为10%。

如果规定顾客于买房时先付100000元,其余部分于以后15年内每年年末等额支付,那么每次的等额付款应为多少?

答案:

A=(300000—100000)/(P/A,10%,15)=26294(元)

7.资料:

假设红星电器厂准备投资开发集成电路生产线,根据市场预测,预计可能获得的年度报酬及概率资料如下表:

市场情况

预计年报酬(万元)

概率

繁荣

600

0.3

壹般

300

0.5

衰退

50

0.2

若巳知电器行业的风险报酬系数为8%,无风险报酬率为6%。

求红星电器厂该方案的风险报酬率和投资报酬率。

答案:

期望报酬额=340(万元)σ=194.1082

CV=194.1082/340=0.57

风险报酬率=0.57×8%=4.57%

投资报酬率=4.57%+6%=10.57%

8.某X公司进行壹项投资,投资期为1年,该项投资于不同经济情况下的预期报酬率以及概率分布如下:

市场情况

预期年报酬率

概率

繁荣

20%

0.3

壹般

10%

0.5

衰退

—5%

0.2

试分析该X公司进行这项投资获得盈利的概率有多大?

答案:

预期报酬率=10%,σ=8.66%;

计算0-10%的面积,X=10%÷8.66%=1.15,查正态分布曲线面积表得:

面积为0.3749,则该项投资盈利的概率为:

50%+37.49%=87.49%

9.A、B俩个投资项目,投资额均为10000元,其概率及相应的收益额见下表:

单位:

元

概率

A项目收益额

B项目收益额

0.2

2000

3500

0.5

1000

1000

0.3

500

—500

计算A、B俩个项目和期望收益相差壹个标准差的置信区间(概率为68.26%),且判断俩个项目的优劣。

答案:

A期望收益=1050(元),B期望收益=1050(元),

σA=522.02σB=1386.54

A置信区间为(1050±522.02),B置信区间为(1050±1386.54)。

A优于B。

10.某X公司于外流通的普通股股票为3000万股,市价为10.5元,本年利润分配及年末股东权益的有关资料见下表:

单位:

万元

净利润

2100

普通股(每股面值1元)

3000

加:

年初未分配利润

400

可供分配利润

2500

减:

提取法定盈余公积

500

可供股东分配的利润

2000

资本公积

2200

减:

提取任意盈余公积

200

盈余公积

1200

巳分配普通股股利

1200

未分配利润

600

未分配利润

600

所有者权益合计

7000

要求:

⑴计算X公司普通股每股收益。

⑵计算X公司股票的市盈率、每股股利和股利支付率。

⑶计算X公司每股净资产。

答案:

⑴每股收益=2100/3000=0.7(元/股)

⑵市盈率=10.5/0.7=15

每股股利=1200/3000=0.4(元/股)

股利支付率=(0.4÷0.7)×100%=57.14%

⑶每股净资产==7000/3000=2.33(元/股)

11.巳知某X公司有关财务资料如下:

(单位百万元)

现金和有价证券:

100固定资产:

283.5

销货:

10000净收益:

50

速动比率:

2倍流动比率:

3倍

平均收帐期:

40天

普通股收益率:

12%

假设每年为360天,且所有销售为赊销。

要求计算该X公司的:

⑴应收帐款;⑵流动负债;⑶流动资产;

⑷总资产;⑸总资产报酬率;

⑹普通股权益;⑺长期负债。

答案:

⑴应收帐款=(1000÷360)×40=1.1111亿元

⑵流动负债=(100+111.11)/2=1.0556亿元

⑶流动资产=3×1.0556=3.1667亿元

⑷总资产=3.1667+2.835=6.0017亿元

⑸资产报酬率=(50÷1000)×(1000÷600.17)=8.33%

⑹普通股权益=50/12%=4.1667亿元

⑺长期债务=6.0017—1.0556—4.1667=7794万元

12.巳知某X公司有关财务资料如下:

长期负债比股东权益0.5:

1

总资产周转率2.5次

平均收现期18天

存货周转率9次

销售毛利率10%

速动比率1

假设每年为360天,且所有销售为赊销。

要求:

使用上面的信息,填充下面资产负债表空白项目

单位:

元

现金

应付票据和应付账款式100000

应收账款

长期负债

存货

普通股100000

厂房和设备

留存收益100000

资产合计

负债和股东权益合计

答案:

单位:

元

现金50000

应付票据和应付账款式100000

应收账款50000

长期负债100000

存货100000

普通股100000

厂房和设备200000

留存收益100000

资产合计400000

负债和股东权益合计400000

13.某X公司年销售收入600000元,销售成本660000元(其中包括固定成本300000元)。

X公司领导认为如果增加广告费60000元,产品销售量能够大幅度提高,X公司能够扭亏为盈,要求:

⑴计算保本销售额;

⑵如果要求获利60000元,则目标销售额是多少?

答案:

变动成本=660000—300000=360000(元)

边际贡献率=(600000—360000)/600000=40%

保本点销售额=(300000+60000)/40%=900000(元)

实现利润的销售额=(300000+60000+60000)/40%=1050000(元)

14.设某企业生产壹种产品,单位售价9元,单位产品变动成本6元,全部固定成本为120000元,要求:

⑴计算盈亏临界点;

⑵产品单价由原来的9元提高到10元,计算企业机关报的盈亏临界点;

⑶单位产品的变动成本由原来的6元提高到6.5元,计算新的盈亏临界点。

答案:

⑴40000件;

⑵30000件;

⑶48000件。

15.某企业年产销壹种产品40000件,单价18元,单位变动成本10元,固定成本总额150000元。

本年度企业目标利润250000元。

试问销量、单价、固定资本、变动成本如何变动,才能保证目标利润的实现?

答案:

将单价提高到P:

40000×(P—10)—150000=250000,P=20,提高11%;

或将单位变动成本下降到C:

40000×(18—C)—150000=250000,C=8,降低20%;

或将固定成本下降到f:

40000×(18—10)—f=250000,f=70000,下降53%;

或将销量增加到q:

q×(18—10)—150000=250000,q=20,增加25%;

16.某企业生产A、B俩种产品,A产品的单位边际贡献为2元/件,边际贡献率为20%,产品销售比重为40%;B产品单价为10元,变动成本率为70%,产品销售比重为60%,该企业固定成本总额为26000元。

要求计算:

⑴B产品的边际贡献率。

⑵A、B俩产品的综合边际贡献率。

⑶A、B俩产品的综合盈亏平衡点销售额

⑷A、B俩产品各自的盈亏平衡点销售额

⑸B产品的盈亏平衡点销售量

答案:

⑴B产品的边际贡献率=1-70%=30%

⑵A、B俩产品的综合边际贡献率=20%×40%+30%×60%=26%

⑶A、B俩产品的综合盈亏平衡点销售额=26000/26%

=100000(元)

⑷A产品盈亏平衡点销售额=100000×40%=40000(元)

产品盈亏平衡点销售额=100000×60%=60000(元)B

⑸B产品盈亏平衡点销量=60000/10=6000(件)

17.某X公司计划新建壹个车间,厂房、设备共需投资11000元,需1年建成,使用寿命为5年,采用直线折旧法,第6年末的残值为1000元。

此外,需要追加流动资本2500元。

所用的是原有的壹块土地,该地市价为3000元。

投资后预期每年可得销售收入8000元(假设均于当年收到现金),第1年付现成本为3200元(均于当年付出现金,包括营业税),以后随着设备逐渐陈旧,修理费逐年增加300元。

所得税率为40%,试估算现金流量。

答案:

⑴年折旧额=(11000—1000)/5=2000元

⑵列表计算营业现金流量

T:

时期

2

3

4

5

6

销售收入⑴

2000

8000

8000

8000

8000

付现成本⑵

3200

3500

3800

4100

4400

折旧⑶

2000

2000

2000

2000

2000

税前净利⑷=⑴-⑵-⑶

2800

2500

2200

1900

1600

所得税⑸=⑷×40%

1120

1000

880

760

640

税后净利⑹=⑷-⑸

1680

1500

1320

1140

960

营业现金流量⑺=⑴-⑵-⑸=⑹+⑶

3680

升级会员

升级会员