基础会计专项实训二及答案.docx

《基础会计专项实训二及答案.docx》由会员分享,可在线阅读,更多相关《基础会计专项实训二及答案.docx(28页珍藏版)》请在冰豆网上搜索。

基础会计专项实训二及答案

《基础会计学》专项实训二

班级:

对应学号(最后两位数):

分数:

练习资产负债表和利润表的编制

资料:

百盛公司2008年12月初有关账户余额如表1所示。

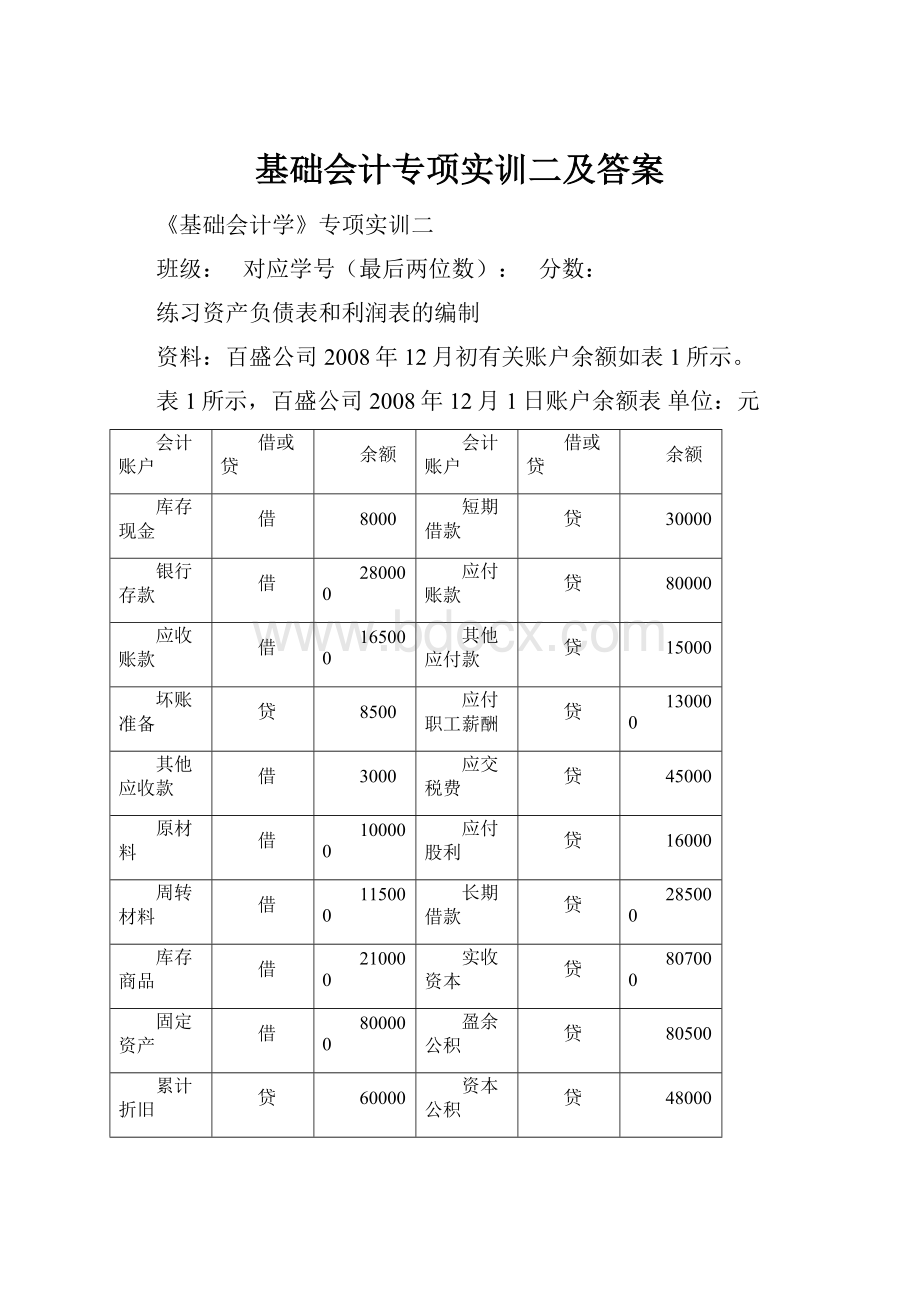

表1所示,百盛公司2008年12月1日账户余额表单位:

元

会计账户

借或贷

余额

会计账户

借或贷

余额

库存现金

借

8000

短期借款

贷

30000

银行存款

借

280000

应付账款

贷

80000

应收账款

借

165000

其他应付款

贷

15000

坏账准备

贷

8500

应付职工薪酬

贷

130000

其他应收款

借

3000

应交税费

贷

45000

原材料

借

100000

应付股利

贷

16000

周转材料

借

115000

长期借款

贷

285000

库存商品

借

210000

实收资本

贷

807000

固定资产

借

800000

盈余公积

贷

80500

累计折旧

贷

60000

资本公积

贷

48000

无形资产

借

55000

本年利润

贷

200000

长期股权投资

借

80000

利润分配

贷

11000

2008年12月份发生的主要经济业务如下:

1.12月1日,出纳开出银行支票,归还前欠南岛公司货款16000元。

2.12月4日,收到光华股份有限公司的设备投资,该设备原始价值90000元,己提折旧20000元,双方评估价值为60000元。

3.12月5日,向中原贸易公司购进甲材料35000千克,单价5元,增值税29750元,以上货税合计款全部用银行存款支付,材料验收入库。

4.12月5目,开出银行支票60000元,交纳税金,收款单位为海口市国家税务局。

5.12月6日,收到广华股份有限公司还来前欠货款100000元,收到转账支票一张,出纳当日将支票送存银行。

6.12月7日,生产车间领用甲材料57500元,其中,A产品耗用20000元,B产品耗用30000元,车间修理耗用7500元。

7.12月9日,销售给广华股份有限公司A产品400件,单价280元计112000元,应交销项税19040元,收到对方转帐支票一张。

8.12月9日,以现金1000元支付A产品的运杂费。

9.12月10日,以支票结算方式向海口市机电公司购进一台不需要安装的机器,价款15000元,当即交付使用。

10.12月10日,出纳员开出现金支票,从银行提取现金130000元备发职工工资。

11.2月11日,出纳发放职工工资。

12.12月20日,总经理办公室张江预借差旅费2500元,以现金付讫。

13.12月20日,出售给金椰贸易公司甲材料20000千克,每千克售价6元,计120000元,应交增值税20400元,收到对方转帐支票一张。

14.12月20日,结转上述甲材料的实际成本(单价5元)。

15.12月20日,出纳开出银行支票支付东坡广告公司广告费3000元。

16.12月20日,向五指山希望小学捐款8000元,款项通过银行电汇支付。

17.12月26日,总理理办公室张江出差归来报销差旅费2800元,补付现金300元。

18.12月31日,结算本月份工资,其中制造A产品工人工资40000元,生产B产品生产工人工资60000元,车间管理人员工资15000元,企业管理人员工资15000元。

19.12月31日,用银行支票支付本月水电费,车间用3080元,行政管理部门用1860元。

20.12月31日,计提本月固定资产折旧费,其中生产车间固定资产应提2000元,企业行政管理部门固定资产应提1200元。

21.12月31日,结转本月发生制造费用(按工人工资比例分配)。

22.12月31日,本月投入生产的A产品400件,B产品500件,己全部完工,结转入库。

23.12月31日,结转已销A产品400件,A产品单位成本177.58元

24.12月31日,结转损益类账户,计算本月实现的利润总额。

25.12月31日,按本月利润总额25%税率计算应交所得税。

26.12月31日,将所得税费用账户余额转入本年利润账户。

27.12月31日,将本年净利润221081元转入利润分配。

28.12月31日,按税后利润10%提取法定盈余公积。

29.12月31日,按税后利润30%计算出支付给投资者分配利润,尚未支付。

30.12月31日,将利润分配各明细账户余额,转入利润分配——未分配利润明细账户。

【要求】

(1)根据本月发生的经济业务编制会计分录;

(2)开设“T”型账户,将期初余额、本期发生额登入各账户并结出年末余额;

(3)根据上述资料编制20×8年12月31日的资产负债表2和2008年12月份的利润表3

在以下部分做答案:

一、根据本月发生的经济业务编制会计分录;

二、开设“T”型账户,将期初余额、本期发生额登入各账户并结出年末余额;

三、根据上述资料编制20×8年12月31日的资产负债表2和2008年12月份的利润表3

表2资产负债表编制单位:

百盛公司2008年12月31日单位:

元

资产

期末余额

年初余额

负债及所有者权益

期末

余额

年初

余额

流动资产:

流动负债:

货币资金

短期借款

交易性金融资产

交易性金融负债

应收票据

应付票据

应收账款

应付账款

预付款项

预收账款

应收利息

应付职工薪酬

应收股利

应交税费

其他应收款

应付利息

存货

应付股利

一年内到期的非流动资产

其他应付款

其他流动资产

一年内到期的非流动负债

流动资产合计

其他流动负债

非流动资产:

流动负债合计

可供出售金融资产

非流动负债:

持有至到期投资

长期借款

长期应收款

应付债券

长期股权投资

长期应付款

投资性房地产

专项应付款

固定资产

预计负债

在建工程

递延所得税负债

工程物资

其他非流动负债

固定资产清理

非流动负债合计

生产性生物资产

负债合计

油气资产

所有者权益

无形资产

实收资本

开发支出

资本公积

商誉

减:

库存股

长期待摊费用

盈余公积

递延所得税资产

未分配利润

其他非流动资产

所有者权益合计

非流动资产合计

资产合计

负债和所有者权益合计

表3利润表

制表单位:

百盛公司2008年12月31日单位:

万元

项目

借方发生额(万元)

一、营业收入

减:

营业成本

营业税金及附加

销售费用

管理费用

财务费用

资产减值损失

加:

公允价值变动收益(损失以“——”号填列)

投资收益(损失以“—”号填列)

其中:

对联营企业和合营企业的投资收益

二、营业利润(亏损以“—”号填列

加:

营业外收入

减:

营业外支出

其中:

非流动资产处置损失

三、利润总额((亏损以“—”号填列

减:

所得税费用

四、净利润

参考答案

一、编制会计分录

1.12月1日,出纳开出银行支票,归还前欠南岛公司货款16000元。

借:

应付账款16000

贷:

银行存款16000

2.12月4日,收到光华股份有限公司的设备投资,该设备原始价值90000元,已提折旧20000元,双方评估价值为60000元。

借:

固定资产60000

贷:

实收资本60000

3.12月5日,向中原贸易公司购进甲材料35000千克,单价5元,增值税29750元,以上货税合计款全部用银行存款支付,材料验收入库。

借:

原材料175000

应交税费一应交增值税(进项税额)29750

贷:

银行存款204750

4.12月5日,开出银行支票60000元,交纳税金,收款单位为海口市国家税务局。

借:

应交税费60000

贷:

银行存款60000

5.12月6日,收到广华股份有限公司还来前欠货款100000元,收到转账支票一张,出纳当日将支票送存银行。

借:

银行存款100000

贷:

应收账款100000

6.12月7日,生产车间领用甲材料57500元,其中,A产品耗用20000元,B产品耗用30000元,车间修理耗用7500元。

借:

生产成本一A产品20000

一B产品30000

制造费用7500

贷:

原材料57500

7.12月9日,销售给广华股份有限公司A产品400件,单价280元计112000元,应交销项税19040元,收到对方转帐支票一张。

借:

银行存款131040

贷:

主营业务收入112000

应交税费一应交增值税(销项税额)19040

8.12月9日,以现金1000元支付A产品的运杂费。

借:

销售费用1000

贷:

库存现金l000

9.12月10日,以支票结算方式向海口市机电公司购进一台不需要安装的机器,价款15000元,当即交付使用。

借:

固定资产15000

贷:

银行存款15000

10.12月10日,出纳员开出现金支票,从银行提取现金130000元备发职工工资。

借:

库存现金130000

贷:

银行存款130000

11.2月11日,出纳发放职工工资。

借:

应付职工薪酬130000

贷:

库存现金130000

12.12月20日,总经理办公室张江预借差旅费2500元,以现金付讫。

借:

其他应收款2500

贷:

库存现金2500

13.12月20日,出售给金椰贸易公司甲材料20000千克,每千克售价6元,计120000元,应交增值税20400元,收到对方转帐支票一张。

借:

银行存款140400

贷:

其他业务收入120000

应交税费一应交增值税(销项税额)20400

14.12月20日,结转上述甲材料的实际成本(单价5元)。

借:

其他业务成本100000

贷:

原材料100000

15.12月20日,出纳开出银行支票支付东坡广告公司广告费3000元。

借:

销售费用3000

贷:

银行存款3000

16.12月20日,向五指山希望小学捐款8000元,款项通过银行电汇支付。

借:

营业外支出8000

贷:

银行存款8000

17.12月26日,总理理办公室张江出差归来报销差旅费2800元,补付现金300元。

借:

管理费用2800

贷:

其他应收款2500

库存现金300

18.12月31日,结算本月份工资,其中制造A产品工人工资40000元,生产B产品生产工人工资60000元,车间管理人员工资15000元,企业管理人员工资15000元。

借:

生产成本一A产品40000

一B产品60000

制造费用15000

管理费用15000

贷:

应付职工薪酬130000

19.12月31日,用银行支票支付本月水电费,车间用3080元,行政管理部门用1860元。

借:

制造费用3080

管理费用1860

贷:

银行存款4940

20.12月31日,计提本月固定资产折旧费,其中生产车间固定资产应提2000元,企业行政管理部门固定资产应提1200元。

借:

制造费用2000

管理费用1200

贷:

累计折旧3200

21.12月31日,结转本月发生制造费用(按工人工资比例分配)。

制造费用合计=7500+15000+3080+2000=27580元

分配率=27580/(40000+60000)=0.2758

A产品应承担金额=0.2758*40000=11032

B产品应承担金额=0.2758*60000=16548

借:

生产成本一A产品11032

一B产品16548

贷:

制造费用27580

22.12月31日,本月投入生产的A产品400件,B产品500件,己全部完工,结转入库。

A产品成本合计=20000+40000+11032=71032

B产品成本合计=30000+60000+16548=106548

借:

库存商品一A产品71032

一B产品106548

贷:

生产成本一A产品71032

一B产品106548

23.12月31日,结转已销A产品400件,A产品单位成本177.58元

借:

主营业务成本71032

贷:

库存商品一A产品71032

24.12月31日,结转损益类账户,计算本月实现的利润总额。

借:

主营业务收入112000

其他业务收入120000

贷:

本年利润232000

借:

本年利润203892

贷:

管理费用20860

销售费用4000

主营业务成本71032

其他业务成本100000

营业外支出8000

25.12月31日,按本月利润总额25%税率计算应交所得税。

应交所得税=(232000-203892)=7027元

借:

所得税费用’7027

贷:

应交税费一应交所得税7027

26.12月31日,将所得税费用账户余额转入本年利润账户。

借:

本年利润7027

贷:

所得税费用7027

27.12月31日,将本年净利润22108l元转入利润分配。

借:

本年利润221081

贷:

利润分配一未分配利润22108l

28.12月31日,按税后利润10%提取法定盈余公积。

借:

利润分配一提取盈余公积22108.1

贷:

盈余公积22108.1

29.12月31日,按税后利润30%计算出支付给投资者分配利润,尚未支付。

借:

利润分配一分配投资者股利66324.3

贷:

应付利润66324.3

30.12月31日,将利润分配各明细账户余额,转入利润分配—未分配利润明细账户。

借:

利润分配一未分配利润88432.4

贷:

利润分配一提取盈余公积22108.1

一分配投资者股利66324.3

二、开设“T”型账户,将期初余额、本期发生额登入各账户并结出年末余额;

银行存款

期初余额280000

(5)100000

(1)16000

(7)131040(3)204750

(13)140400(4)60000

(9)15000

(10)130000

(15)3000

(16)8000

(19)4940

期末余额209750

三、根据上述资料编制20×8年12月31日的资产负债表2和2008年12月份的利润表3

表2资产负债表编制单位:

百盛公司2008年12月31日单位:

元

资产

期末余额

年初余额

负债及所有者权益

期末

余额

年初

余额

流动资产:

流动负债:

货币资金

213950

短期借款

30000

交易性金融资产

0

交易性金融负债

0

应收票据

0

应付票据

0

应收账款

56500

应付账款

64000

预付款项

0

预收账款

0

应收利息

0

应付职工薪酬

130000

应收股利

0

应交税费

1717

其他应收款

3000

应付利息

0

存货

549048

应付股利

82324.3

一年内到期的非流动资产

0

其他应付款

15000

其他流动资产

0

一年内到期的非流动负债

0

流动资产合计

822498

其他流动负债

0

非流动资产:

流动负债合计

323041.3

可供出售金融资产

0

非流动负债:

持有至到期投资

0

长期借款

285000

长期应收款

0

应付债券

0

长期股权投资

80000

长期应付款

0

投资性房地产

0

专项应付款

0

固定资产

811800

预计负债

0

在建工程

0

递延所得税负债

0

工程物资

0

其他非流动负债

0

固定资产清理

0

非流动负债合计

0

生产性生物资产

0

负债合计

608041.3

油气资产

0

所有者权益

无形资产

55000

实收资本

867000

开发支出

0

资本公积

48000

商誉

0

减:

库存股

长期待摊费用

0

盈余公积

102608.1

递延所得税资产

0

未分配利润

143648.6

其他非流动资产

0

所有者权益合计

1161256.7

非流动资产合计

946800

资产合计

1769298

负债和所有者权益合计

1769298

表3利润表

制表单位:

百盛公司2008年12月31日单位:

万元

项目

借方发生额(万元)

一、营业收入

232000

减:

营业成本

171000

营业税金及附加

0

销售费用

4000

管理费用

20860

财务费用

0

资产减值损失

0

加:

公允价值变动收益(损失以“——”号填列)

0

投资收益(损失以“—”号填列)

其中:

对联营企业和合营企业的投资收益

二、营业利润(亏损以“—”号填列

36108

加:

营业外收入

0

减:

营业外支出

8000

其中:

非流动资产处置损失

三、利润总额((亏损以“—”号填列

28108

减:

所得税费用

7027

四、净利润

21081

升级会员

升级会员