项目管理投资偏差分析.docx

《项目管理投资偏差分析.docx》由会员分享,可在线阅读,更多相关《项目管理投资偏差分析.docx(11页珍藏版)》请在冰豆网上搜索。

项目管理投资偏差分析

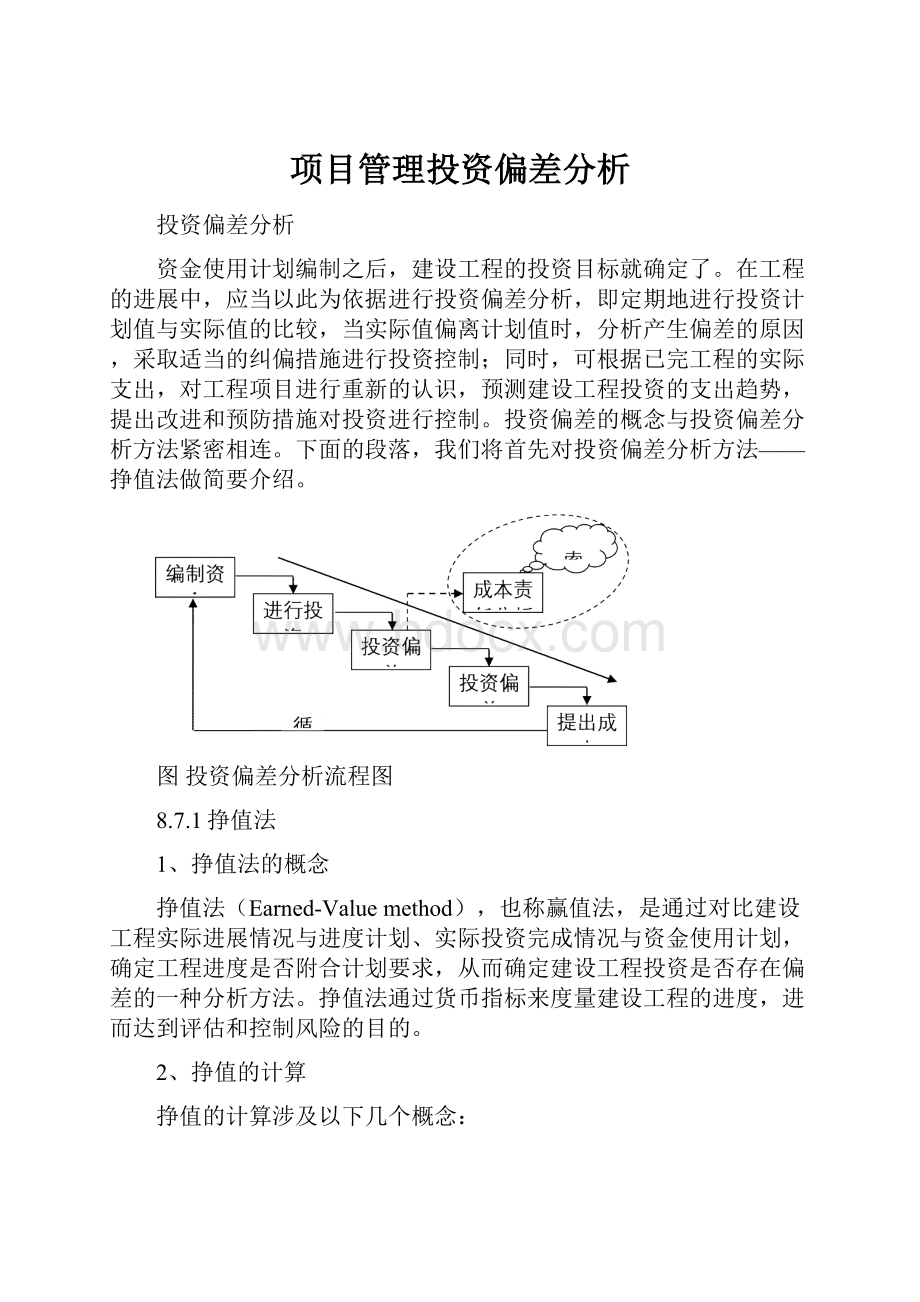

投资偏差分析

资金使用计划编制之后,建设工程的投资目标就确定了。

在工程的进展中,应当以此为依据进行投资偏差分析,即定期地进行投资计划值与实际值的比较,当实际值偏离计划值时,分析产生偏差的原因,采取适当的纠偏措施进行投资控制;同时,可根据已完工程的实际支出,对工程项目进行重新的认识,预测建设工程投资的支出趋势,提出改进和预防措施对投资进行控制。

投资偏差的概念与投资偏差分析方法紧密相连。

下面的段落,我们将首先对投资偏差分析方法——挣值法做简要介绍。

图投资偏差分析流程图

8.7.1挣值法

1、挣值法的概念

挣值法(Earned-Valuemethod),也称赢值法,是通过对比建设工程实际进展情况与进度计划、实际投资完成情况与资金使用计划,确定工程进度是否附合计划要求,从而确定建设工程投资是否存在偏差的一种分析方法。

挣值法通过货币指标来度量建设工程的进度,进而达到评估和控制风险的目的。

2、挣值的计算

挣值的计算涉及以下几个概念:

(1)拟完工程计划投资(BudgetedCostforWorkScheduled,BCWS):

在某一时点计划完成的所有工程量的计划投资。

(2)已完工程实际投资(ActualCostofWorkPerformed,ACWP):

在某一时点已经完成的工程量的实际投资。

(3)已完工程计划投资(BudgetedCostofWorkPerformed,BCWP):

某一时点分配给已经完成的工程量的计划投资——挣值(EV)。

挣值的计算式如下:

挣值=计划总投资×已完工程量占总工程量的比例(%)

3、投资偏差与进度偏差

投资偏差(CostVariances,CV)是指在某一时点实际投资与计划投资的差额。

其计算式如下所示,结果为“+”表示投资超支,结果为“-”表示投资节约。

投资偏差(CV)=已完工程实际投资(ACWP)-已完工程计划投资(BCWP)

但是,必须特别指出,进度偏差对投资偏差分析的结果有重要影响,如果不加考虑就不能正确反映投资偏差的实际情况。

如:

某一阶段的投资超支,可能是由于进度超前导致的,也可能由于物价上涨导致。

所以,必须引入进度偏差的概念。

进度偏差(Schedulevariances)是指对于某一已完工程量下实际完成时间与计划时间的差额,其计算式如下:

进度偏差(SV)=已完工程实际时间-已完工程计划时间

为了与投资偏差联系起来,进度偏差也用货币方式予以度量,即在某一时点计划完成工程量与实际完成工程量的计划投资的差额。

结果为“+”表示工期拖延;结果为“-”表示工期提前。

计算式如下:

进度偏差(SV)=拟完工程计划投资(BCWS)-已完工程计划投资(BCWP)

8.7.2投资偏差分析工具

为了清楚、形象地表达投资偏差和进度偏差,更好地进行投资偏差分析,我们可以借助相应的图表直观地加以反映,常用的图表形式有:

横道图、表格以及“S”型曲线。

1、横道图

用横道图进行投资偏差分析,是用不同的横道标识已完工程计划投资和实际投资以及拟完工程计划投资,横道的长度与其数额成正比,如图所示。

图用横道图进行投资偏差分析

2、表格

根据项目的具体情况、数据来源、投资控制工作的要求等条件来设计表格,因而适用性较强。

表格法的信息量大,可以反映各种偏差变量和指标,对全面深入地了解项目投资的实际情况非常有益。

表投资偏差分析

项目编码

(1)

001

002

003

项目名称

(2)

木门窗安装

钢门窗安装

铝合金门窗安装

单位

(3)

计划单价

(4)

拟完工程量

(5)

拟完工程计划投资

(6)=(4)×(5)

20

20

30

已完工程量

(7)

已完工程计划投资

(8)=(4)×(7)

20

30

30

实际单价

(9)

其他款项

(10)

已完工程实际投资

(11)=(7)×(9)+(10)

20

40

40

投资局部偏差

(12)=(11)-(8)

0

10

10

投资局部偏差程度

(13)=(11)÷(8)

1

投资累计偏差

(14)=∑(12)

投资累计偏差程度

(14)=∑(11)÷∑(8)

进度局部偏差

(16)=(6)-(8)

0

-10

0

进度局部偏差程度

(17)=(6)÷(8)

1

1

进度累计偏差

(18)=∑(16)

进度累计偏差程度

(19)=∑(6)÷∑(8)

3、“S”型曲线

“S”曲线法是利用投资累计曲线进行投资偏差分析的方法。

如图所示,曲线法中横轴代表时间(进度),竖轴代表费用(投资)。

在用曲线法进行偏差分析时,通常有三条投资曲线,即已完成工程实际投资曲线a,已完工程计划投资曲线b和拟完工程计划投资曲线p,图中曲线a与b的竖向距离表示投资偏差,曲线p与b的水平距离表示进度偏差。

曲线p与a的竖向距离表示投资增加。

图用投资累计曲线(S形曲线)进行投资偏差分析

应当指出的是,以上三者所依据的原理是相同的,它们实际上都是运用挣值分析的方法来进行投资偏差分析,只不过它们借助的工具不同,表现形式不一样罢了。

8.7.3投资偏差原因分析

投资偏差原因分析是成本责任分析和提出成本控制措施的前提。

通过投资偏差分析,发现某一具体的成本对象(工程分项、工作包、费用要素等)已经出现成本超支,或预计最终将会出现成本超支,则应将它提出,作进一步的原因分析。

成本超支的原因很多,应首先将可能导致偏差的各种原因都列举出来,如图所示。

原因分析可以采用因果关系分析图、ABC分类法等方法进行定性分析,在此基础上又可利用因素差异分析法进行定量分析。

8.7.4工程项目投资偏差纠偏分析

对偏差原因进行分析的目的是为了有针对性地采取措施,从而实现投资的动态控制和主动控制。

纠偏首先要确定纠偏的主要对象。

不同原因所带来的投资偏差,对于不同的控制主体,控制程度应不同。

上述各类投资偏差原因中,有些是无法避免和控制的,如客观原因,只能加强风险意识对少数原因防患于未然,力求减少该原因所产生的经济损失。

而对于施工单位原因所导致的损失通常由承包商自己承担,从投资控制的角度,只能加强合同管理,避免被承包商索赔。

所以,就业主而言,这些偏差原因均不是纠偏的主要对象。

纠偏的主要对象应是业主的原因和设计原因造成的偏差。

案例(2002监理工程师执业资格考试“案例分析”部分考题):

某工程项目施工合同于2000年12月签订,约定的合同工期为20个月,2001年1月开始正式施工,施工单位按合同工期要求编制了混凝土结构工程施工进度时标网络计划(如图所示),并经监理工程师审核批准。

该项目的各项工作均按最早时间安排,且各工作每月所完成的工程量相等。

各工作的计划工程量和实际工程量,如表。

工作D、E、F的实际工作持续时间与计划工作持续时间相同。

图施工进度时标网络计划图

表各工作的计划工程量和实际工程量

工作

A

B

C

D

E

F

G

H

计划工程量(m3)

8600

9000

5400

10000

5200

6200

1000

3600

实际工程量(m3)

8600

9000

5400

9200

5000

5800

1000

5000

合同约定,混凝土结构工程综合单价为1000元/m3,按月结算。

结算价按项目所在地混凝土结构工程价格指数进行调整,项目实施期间各月的混凝土结构工程价格指数如表所示。

表表项目实施期间各月的混凝土结构工程价格指数

时间

2000

12月

2001

1月

2001

2月

2001

3月

2001

4月

2001

5月

2001

6月

2001

7月

2001

8月

2001

9月

混凝土结构工程价格指数(%)

100

115

105

110

115

110

110

120

110

110

施工期间,由于建设单位原因使工作H的开始时间比计划的开始时间推迟1个月,并由于工作H工程量的增加使该工作持续时间延长了1个月。

问题:

(1)按施工进度计划编制资金使用计划(即计算每月和累计拟完工程计划费用),简要写出其步骤,并绘制该工程的时间费用累计曲线。

计算结果填入表中。

某混凝土结构施工计划与结果(单位:

万元)

项目

费用数据

1

2

3

4

5

6

7

8

9

每月拟完工程计划费用

880

880

690

690

550

370

530

310

—

累计拟完工程计划费用

880

1760

2450

3140

3690

4060

4590

4900

—

每月已完工程计划费用

880

880

660

660

410

355

515

415

125

累计已完工程计划费用

880

1760

2420

3080

3490

3845

4360

4775

4900

每月已完工程实际费用

1012

924

726

759

451

618

累计已完工程实际费用

1012

1936

2662

3421

3872

5337

(2)计划工作H各月的已完工程计划费用和已完工程实际费用

(3)计算混凝土结构工程已完工程计划费用和已完工程实际费用,计算结果填入表中。

(4)列式计算8月末的费用偏差和进度偏差(用费用额表示)。

解答:

(1)将各工作计划工程量与单价相乘后,除以该工作持续时间,得到各工作每月拟完工程计划费用额,再将时标网络计划中各工作分别按月纵向汇总得到每月拟完工程计划费用额,然后逐月累加得到各月累计拟完工程计划费用额。

根据上述步骤,在时标网络上按时间编制费用计划如图,据此绘制的S型曲线如图,计算结果见表。

图时标网络图上按月编制的费用计划

图时间费用累计曲线

(2)H工作6月至9月份每月完成工程量为:

5000÷4=1250(m3/月)

①H工作6月至9月已完成工程计划费用均为:

1250×1000=125(万元)

②H工作已完工程实际费用:

6月份:

125×110%=万元

7月份:

125×120%=万元

8月份:

125×110%=万元

9月份:

125×110%=万元

(3)计算结果填表如表。

(4)费用偏差=已完工程实际费用-已完工程计划费用=5337-4775=562(万元),超支562万元。

到8月末,进度偏差=拟完工程计划费用-已完工程计划费用=4900-4775=125(万元),拖后125万元。

思考题:

1.站在建设单位的角度,分析施工方案对项目建设成本的影响,并说明建设单位应从哪些方面控制这些影响

2.说明编制资金使用计划对成本计划与控制的意义,施工阶段编制资金使用计划的关键是什么

3.投资偏差的主要原因有哪些,从建设单位的角度,应主要对哪些原因展开有效控制。

升级会员

升级会员