江门市船舶工业发展规划.docx

《江门市船舶工业发展规划.docx》由会员分享,可在线阅读,更多相关《江门市船舶工业发展规划.docx(90页珍藏版)》请在冰豆网上搜索。

江门市船舶工业发展规划

江门市船舶工业发展规划

(2011-2020年)

目录

一、规划总则4

(一)规划背景4

(二)规划意义5

(三)规划任务6

(四)规划依据6

(五)规划期限7

二、江门市船舶工业外部环境分析7

(一)世界船舶工业发展状况和趋势7

(二)国内船舶工业发展状况和趋势24

(三)广东省船舶工业发展状况和趋势36

三、江门市船舶工业发展现状41

(一)江门市船舶工业发展基本情况41

(二)江门市船舶工业竞争力情况46

(三)江门市船舶工业的优劣势分析50

(四)江门市船舶工业发展的机遇和挑战54

四、江门市船舶工业发展总体思路59

(一)指导思想59

(二)总体思路60

(三)规划原则61

(四)基本方针62

(五)发展定位63

(六)发展目标66

五、发展重点和规划布局68

(一)发展重点68

(二)规划布局74

六、规划实施保障措施84

(一)统一认识,营造船舶工业良好发展环境84

(二)筑巢引凤,加大船舶工业招商引资力度85

(三)优势互补,加大与兄弟城市的合作力度86

(四)优化配置,重点推进现有企业兼并重组88

(五)培养人才,夯实船舶工业发展的智力基础88

(六)完善体系,努力打造地区性行业研发平台90

(七)加快技改,带动产业优化升级90

(八)拓宽渠道,加大对船舶工业的融资支持力度92

(九)强化监管,提高船舶工业本质安全水平92

一、规划总则

(一)规划背景

“十一五”前期,世界船舶市场出现了百年不遇的罕见市场兴旺,新船成交量和船价均创下历史最好水平。

在旺盛的市场需求带动下,世界主要造船国家纷纷扩大造船能力,世界造船完工量也一再创出历史新高。

但是自2008年下半年国际金融危机爆发以来,世界造船产业遭到了前所未有的冲击,新船成交落入低谷、船舶融资陷入冰点、新船价格急转直下、船厂不断遇到来自船东的撤单、改单和延期交船的要求。

世界造船业在经历了百年不遇的市场高峰期后骤然陷入低谷,“供过于求”取代“供不应求”成为世界造船产业的新关键词。

同时,在世界经济萎靡不振的形势下,造船产业的危机也不断沿产业链传导,船舶配套产业、修船产业都遭遇到了较大的冲击,一大批缺乏竞争力的船舶工业企业出现了经营困难,甚至出现了被迫破产重组的情况。

2010年,在世界经济逐步复苏的形势下,世界造船产业开始逐步走出低谷,以散货船为代表的新船需求强劲反弹,大批船东开始进入市场抄底。

同时,在各国推出的一系列政策扶植下,世界造船产业开始呈现了逐步复苏的态势。

尤为值得注意的是,2010年我国造船业一举超过了韩国,在三大造船指标方面成为世界第一。

从“十二五”发展态势看,世界经济要想完全走出金融危机的阴霾不是一蹴而就的事。

世界经济的整体根本性复苏还需要一个漫长的过程,尤其是在世界航运市场和世界造船市场的能力过剩没有得到根本性扭转的形势下,世界造船业将很难再现2008年之前的辉煌。

但对于我国船舶工业而言,“十二五”期间产业仍然面临着诸多发展机遇。

世界船舶工业向我国转移的总体趋势没有改变,我国发展船舶工业所具有的劳动力、技术、资金等比较优势仍然存在。

我国经济社会发展水平的进一步提高必将为船舶工业发展创造更为有利的条件,而我国海运贸易的增长和海洋资源开发的逐步推进也必将为船舶工业带来新的发展空间。

我国船舶工业必须充分利用各种有利条件,加快结构调整和转型升级,促进船舶工业由大到强的转变。

近年来,江门市高度重视发展船舶工业,在2011年市委十一届九次会议明确提出,以新会南洋船舶为龙头,引进和完善造船、修船、拆船及船用装备产业链,加快船舶产业发展。

江门市船舶工业取得了较快的发展,江门已经成为省内仅次于广州市的主要船舶建造基地。

尽管与国内的南通、泰州、舟山、大连等城市相比,江门市船舶工业无论在规模上还是技术实力上差距均十分明显。

但综合来看,江门市发展船舶工业已经具有了较好的基础,在部分领域也已经形成了一定的特色和优势,如果能够抓住未来发展的机遇,采取切实有效的措施,江门市船舶工业有望在“十二五”乃至今后一段时期内再上一个新台阶,成为广东省船舶工业发展的重要一极。

(二)规划意义

当前,我国船舶工业发展已经进入由大转强的关键时期。

加快实施品牌发展战略、着力提升造船技术水平、大力发展战略性新兴产业、切实提升船舶配套产业发展能力,将成为“十二五”期间船舶工业发展的优先主题。

同时,伴随着《珠江三角洲地区改革发展规划纲要(2008-2020年)》的逐步落实,江门市将面临着珠三角经济一体化巨大的发展机遇。

《广东省国民经济和社会发展第十二个五年规划纲要(草案)》明确提出:

广东省要推进船舶产业尖端化,大力发展高附加值、高技术的(超)大型、特种船舶和海洋工程装备及配套产业。

广州、珠海和中山等兄弟城市都明显加大了发展船舶工业的力度。

在这种形势下,江门市必须要客观分析自身水平,找准切入点,突出特色和优势,采取切实有效的措施,统筹规划,科学发展,从而为江门市船舶工业综合实力的进一步提升,为江门市经济的进一步发展,为推进我国造船强国目标的尽快实现做出应有的贡献。

(三)规划任务

本规划的主要任务是:

研究和分析江门市船舶工业发展外部环境,包括世界船舶工业的发展态势、我国及广东省船舶工业发展状况和趋势、江门市船舶工业所处地位、产业竞争力状况,发展优劣势以及机遇和挑战,并提出江门市船舶工业发展的总体思路、发展重点、产业布局和对策建议。

(四)规划依据

本规划的主要依据如下:

——国家层面

《船舶工业中长期发展规划(2006-2010年)》;

《船舶工业调整和振兴规划》

《珠江三角洲地区改革发展规划纲要(2008-2020年)》

《船舶工业“十二五”发展规划》

《重点产业生产力布局和调整规划》

《广东海洋经济综合试验区发展规划》

——广东省层面

《广东省国民经济和社会发展第十二个五年规划纲要》

《广东省船舶工业调整和振兴规划》

《珠江三角洲产业布局一体化规划(2009-2020年)》

《广东船舶配套产业分析报告》

《广东省沿海港口布局规划(2008-2020年)》

——江门市层面

《江门市国民经济与社会发展第十二个五年规划纲要》

《关于促进海洋经济科学发展的意见》

《江门市综合交通运输体系发展“十二五”规划》

《江门港总体规划》

《江门市可持续发展战略纲要实施意见》

《江门市工业产业布局与发展规划(2011-2020年)》

(五)规划期限

本规划重点研究“十二五”期间2011-2015年江门市船舶工业发展,同时远期规划至2020年,规划基准年份为2010年。

二、江门市船舶工业外部环境分析

(一)世界船舶工业发展状况和趋势

1.世界造船业发展状况和趋势

(1)世界造船市场发展

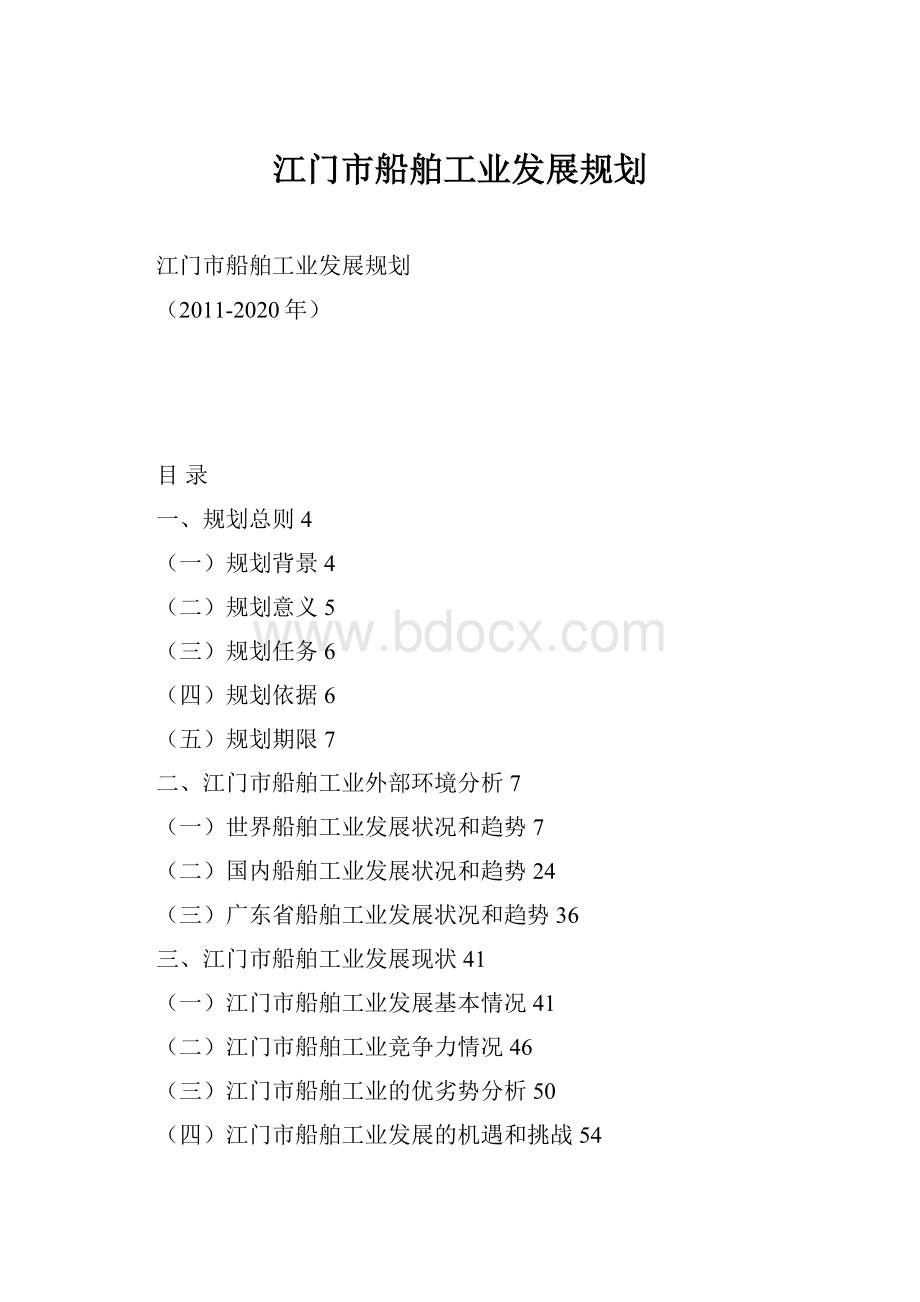

2008年爆发的国际金融危机对世界造船市场造成了极大的冲击,世界造船和航运市场均出现了较大幅度的调整。

世界船舶订单需求出现大幅萎缩,新船价格深度回落。

2010年,世界造船市场出现了恢复性增长,新造船市场成交量也远好于预期,全球累计成交新船1963艘、1.27亿载重吨,同比增长超过142.7%,远远高于年初预计。

在世界造船能力不断释放的形势下,世界造船业手持订单呈现下降的趋势。

截至2010年底,全球手持船舶订单量7466艘、4.74亿载重吨,较2009年末下降11%。

进入2011年以来,世界造船市场再度陷入低迷。

2011年上半年,世界新船成交量出现明显下滑,新船成交总量620艘、3810万载重吨,同比下跌42%。

图12003-2011年世界新船成交量(万载重吨)

(2)世界造船业竞争格局

2010年中国三大造船指标全面超过韩国,占世界市场份额均超过40%,跃居世界第一。

在承接新船订单方面,中国占世界市场份额高达54.4%,高出韩国约20个百分点。

日本所占份额仅为5.3%。

按2010年底手持船舶订单推算(不考虑撤单改单等因素),2011年中国造船完工量将达到9600万载重吨,将继续超过韩国而位居世界第一,韩国造船完工量将以8190万载重吨位居次席,日本造船完工量在4000万载重吨以下的水平,欧洲造船产量占世界市场份额将下降到3%以下。

表12010年三大造船指标中日韩比较

世界

中国

韩国

日本

造船完工量

万载重吨

15300

6560

4750

3170

市场份额

100%

42.9%

31.0%

20.7%

新承接订单量

万载重吨

13833

7523

4740

730

市场份额

100%

54.4%

34.3%

5.3%

手持订单量

万载重吨

47950

19590

15240

8040

市场份额

100%

40.9%

31.8%

16.8%

注:

此表数据来源于英国克拉克松研究公司,并根据中国的统计数据进行了修正。

(3)世界造船业发展趋势

——市场发展趋势

根据对未来世界经济及国际贸易发展趋势的判断,预计在“十二五”期间造船业整体面临的市场需求形势较为严峻。

综合考虑船队新增需求和更新需求,预计2011-2015年间年均新船订单需求量为8000万载重吨。

远低于2007-2008年年均2.2亿载重吨水平,也低于过去10年年均9070万载重吨成交水平。

新船价格总体而言将在低位徘徊。

在能力不断增长和市场需求萎缩的形势下,能力过剩将是未来一段时间内世界造船业所面临的最严峻的挑战,如何重建供给和需求的平衡将是“十二五”期间内困扰世界造船业发展的最大问题。

图2“十二五”期间新船需求与过去10年实际成交量相比

中小型船舶市场发展趋势

油船:

未来2-3年,运力加速投放引致的供给过剩使短期内油船市场前景难以改观,油运费率依然将经受艰难的考验。

特别是VLCC和苏伊士型油船,手持订单占船队规模比例分别达到33.9%和36.2%,运力规模增长过快的问题尤为严重。

相比较而言,成品油船市场未来发展情况优于原油船市场。

近年来,由于环保要求日益提高,对于高品质低硫油的需求不断增长,引致新型炼油厂不断扩张。

而传统炼油大国如美国、欧洲地区炼油能力在近年几乎没有增长,成品油产量主要的增长来源于印度、中东等地,并显著超过当地对成品油消费的增长。

由此,成品油海运周转量出现明显增长。

尽管目前成品油船航运市场低迷,但从基本面情况判断,成品油船市场未来发展情况优于原油船市场,阿芙拉、巴拿马和MR型成品油船市场将好于VLCC和苏伊士等大型油船。

散货船:

从手持订单规模判断,2011-2015年期间散货船航运市场将面临严重的运力过剩,估计在这些年份航运费率会处于较低的水平,特别是大型、超大型散货船过剩的问题在此期间会严重恶化。

而中小型散货船得益于中国煤炭进口及北煤南运的快速增长,相较而言具备一定的发展空间。

特别是中国煤炭进口将是未来增长的又一亮点。

国内电煤需求增长不但推动中国煤炭进口总量急速攀升(2009年中国进口煤炭总量已经超亿吨),更进一步推动中国进口企业逐步向西非、南美等长航程地区寻求货源。

运量和运距的增长将给巴拿马型和大灵便型散货船市场带来一定的市场机遇。

集装箱船:

从运力增长与运量需求供求关系判断,2010-2015年期间全球集装箱航运市场供求关系将会出现明显改善,运力需求增速将超过运力供给增速。

届时,随着集装箱航运市场行情的回暖,运力过剩现象将不复存在,并且,航运市场还将出现运力紧缺的状况。

从集装箱船细分市场看,应重点关注包括1000-3000箱型、4000-6000箱型和8000箱以上大型船舶。

短期内,在亚洲区域内贸易繁荣的推动下,1000-3000箱型集装箱船需求存在快速增长的机遇。

——世界造船业竞争格局走势

目前,欧洲造船业已经处于明显的颓势,金融危机加速了其衰退的进程,包括丹麦的奥登赛船厂和德国的蒂森克虏伯集团这样的老牌造船企业都已经宣布退出商船建造,预计未来几年还将大幅度的萎缩。

日本造船业近几年平稳发展,能力扩张幅度小。

在规模总量上,日本造船业已经落后于中国和韩国,但是日本在综合技术水平方面的优势仍然存在,特别是在国际造船新规范、新标准的制定和应对方面非常积极,企图通过制定游戏规则来巩固和维持其竞争地位。

目前,中国和韩国是世界造船市场上造船规模最大的两个国家,均具有很强的国际竞争力。

而且中国和韩国之间的差距没有拉开,在弱市背景下,中韩两国在世界造船市场上展开了激烈的竞争。

2010年,中国造船完工量、新承接订单量和手持订单量均居世界第一。

而2011年上半年,韩国新接订单量市场份额重归世界第一位,但在手持订单和完工量方面仍然落后于中国。

可见,世界船舶工业的竞争主要在中韩两国之间展开,短期内还难分伯仲。

中韩两强争霸将成为今后一段时期内世界造船格局的一个重要特征。

表22011年上半年中、日、韩造船三大指标

造船完工量

新承接订单量

手持订单量

万载重吨

份额

万载重吨

份额

万载重吨

份额

中国

3010

39.1%

1640

43.0%

18410

42.9%

韩国

2620

34.1%

1830

48.0%

13990

32.6%

日本

1640

21.3%

100

2.6%

6600

15.4%

注:

数据来源于英国克拉克松研究公司

2.世界海工装备制造业发展状况和趋势

(1)世界海工装备制造市场

从2003年开始,随着国际油价的持续上涨,海洋油气勘探开发迅速升温。

以移动式钻井平台为代表的海洋工程装备运营市场日趋繁荣,装备利用率和日租金不断上涨。

运营市场的繁荣于2005年传导至建造市场,海洋工程装备建造市场迎来第二次订造高峰,订造量开始逐年上升。

以移动式钻井平台为例,在本轮订造高峰中的2005年至2008年期间,移动式钻井平台的年均新接订单量超过了50座。

据不完全统计,在1998-2008年间,全球移动式钻井平台总投资达625亿美元,其中自升式钻井平台178亿美元,浮式钻井平台达447亿美元。

但是,2008年下半年国际金融危机爆发,海洋工程装备建造市场从高峰陡然降入谷底,装备订造几近停滞,本轮海洋工程装备的订造高峰就此终结。

注:

2011年数据为一季度数据。

图3海洋工程船历年新接订单情况

2009年第四季度以来,随着国际金融市场趋稳、油价稳定在70美元以上,海洋工程装备建造市场开始解冻,市场上开始出现若干移动钻井平台的建造订单和浮式生产平台的租赁订单。

进入2010年,虽然订单量没有明显增加,不过招投标数量明显增多,市场已明显回暖。

而钻井平台建造市场更是自2010年第四季度起进入又一轮订造热潮,在半年多的时间内钻井平台订造量超过了70座。

2010年海洋工程船市场情况

海洋工程船主要有三用工作船(AHTS)、供应船、平台供应船、起抛锚拖船(AHT)、人员交通船、守护/救护船、物探船、作业船、科考/调查船、多用途船、起重/重吊船、潜水作业支持船、铺缆/铺管船、运载驳船等等。

2010年全年共成交海洋工程船167艘,新船成交量自2008年以来连续第三年下降。

其中含平台供应船(PSV)、三用工作船(AHTS)等在内的海洋工程支持船(OffshoreSupportVessel,OSV)占全部海洋工程船订造量的近90%。

在其他各类海洋工程船中,海上风机安装船成为新热点,全年有9艘新订单。

虽然海洋工程船的建造船厂非常分散,但2010年的订单主要由中国、印度、挪威、巴西的船厂获得。

中国和印度的船厂近年一直占有较大市场份额;挪威船厂则受益于挪威拥有大量的海洋工程船东以及在高端海洋工程船方面的技术优势;而巴西船厂的订单主要来自由于巴西海洋油气开发热潮以及巴西政府的本土化要求。

随着海上风电场建设规模的扩大,海上风机安装船的订造逐渐形成热潮,自2009年末至今共有10艘订单。

除2艘由波兰船厂和德国船厂联合承造外,其他订单均由亚洲船厂获得,其中迪拜Lamprell船厂3艘、大宇造船海洋2艘、南通中远船务1艘、三星重工1艘、吉宝远东船厂1艘。

(2)世界海工装备制造业竞争格局

从建造格局看,美国和挪威曾经是世界海工装备建造的最主要国家。

美国交付的自升式钻井平台和半潜式钻井平台主要集中在20世纪90年代之前,其在1990年之前建造的自升式钻井平台占其全部建造量的80%以上,占同时期全球交付量的37%。

挪威凭借着北海和挪威海的油气资源开发,也发展为继美国之后的海洋工程强国。

在装备总装建造方面,挪威完成过20多座半潜式钻井平台和大量海洋工程辅助船的建造。

此外,法国、意大利、英国、荷兰等国也在海洋工程方面拥有很强的实力。

继美国和挪威等传统海洋工程大国之后,新加坡和韩国自上世纪70年代中后期开始进入海洋工程装备的维修与建造市场。

20世纪90年代以来,新加坡和韩国迅速崛起为海洋工程装备建造的大国和强国。

90年代之后,自升式钻井平台的建造重心转移至新加坡。

最近20年,新加坡船厂交付的自升式钻井平台占全球交付量的比例高达54%,超过高峰时期美国在全球市场上所占的份额。

就半潜式钻井平台而言,新加坡和韩国的交付量占1990年之后全球交付量的比例达到53%。

自20世纪90年代末期开始,钻井船建造基本上由三星重工领衔的韩国船厂独揽,目前韩国的交付量占全球交付量的43%,1998年以后韩国的交付量更占到了全球交付量的75%以上。

此外,韩国和新加坡分别在FPSO新建和改装市场上保持着领先地位。

新世纪以来,中国、印度和中东国家也开始发展海洋工程装备制造业,目前已在辅助船、自升式钻井平台等领域占据了一席之地。

从2001年开始,中国船厂建造的海洋工程辅助船开始出现明显增长,2004年开始出现大幅增长。

2006年以来,中国船厂交付的海洋工程辅助船占全球交付量的比例基本维持在30%左右。

值得注意的是,美国、挪威等国虽然已逐渐退出海工装备总装建造这一对他们来说相对低端的领域。

不过,在广大的海洋油气开发产业链中,美国和挪威等国仍然是当之无愧的霸主。

这些国家拥有先天的油气资源禀赋;拥有完善的市场环境、高度发达的金融和法律服务;拥有庞大的石油工业和油田服务业;同时还雄踞在海洋工程的高端领域---工程设计服务和关键设备供应。

目前欧美国家在技术上处于领先地位,拥有钻井平台、海洋工程辅助船的品牌设计,在张力腿平台(TLP)、圆柱式平台(SPAR)、液化天然气浮式生产储卸装置(LNG-FPSO)等高端产品的设计方面也占据了垄断地位,关键配套设备和系统的核心技术仍掌握在欧美少数公司手中。

(3)世界海洋工程装备制造业发展趋势

从中长期看,石油和天然气仍将是世界能源消耗的主要部分,约占世界能源总消耗量的50%左右,据估计这一比例至少将持续到2030年。

特别是石油,由于其物理特性方面的原因,作为交通运输等领域主要燃料的地位仍然不可替代。

预计“十二五”期间世界海洋油气开发装备的总体市场规模将在400-500亿美元左右的水平,甚至更高。

其中,钻井平台的年均市场规模在200-240亿美元左右,浮式生产系统的年均市场规模在100-130亿美元左右,海洋工程辅助船舶的年均市场规模在100-130亿美元左右。

未来五年世界海洋工程船需求预测

在海洋工程船船队中,船龄在30年以上的海洋工程船数量已占到现有船队总量的30.9%。

如果以船龄30年为界进行淘汰,需约2277艘新船以满足船队的更新需求。

未来五年,海洋油气开发规模将进一步扩大,且向深水和恶劣海域进军需要性能更先进、功能更复杂的海洋工程船提供服务。

世界著名能源研究公司Douglas-Westwood预计,未来五年全球海洋油气开发年均投资将比前五年增长约40%。

以此为基准,并考虑到部分被淘汰的老旧海洋工程船将不再被更新,假设未来五年海洋工程船船队以8%(基准假设)、10%(乐观假设)和6%(悲观假设)的速度扩张,则未来五年海洋工程船船队的扩张需求将分别达590艘、738艘、443艘。

综合考虑世界海洋工程船舶的更新需求和扩张需求,未来几年世界海洋工程船市场发展相对乐观。

在基准假设情况下,预计未来五年海洋工程船的订单量约为2120艘,年均约424艘,年均市场规模约127亿美元。

年均订单量虽然无法达到2006、2007年近700艘的高峰,不过仍然相当可观。

2006年至2007年的订造高峰期,一大批船厂扩展了海洋工程船建造业务,并且有许多船厂新进入到海洋工程船建造领域,海洋工程船的交付量也在2009年超过500艘。

所以,尽管未来几年海洋工程船订造市场将从金融危机后的低迷状态中恢复出来,但竞争形势却依然严峻。

3.世界船舶配套业发展状况和趋势

(1)世界船用设备市场规模

2010年,世界造船完工量再创历史新高,达到2800艘、1.47亿载重吨,同比分别增长6.9%、26.7%,这意味着世界船舶配套业的生产规模进一步扩大。

如果按每亿载重吨船舶价值800亿美元和船舶配套设备成本占船价的平均比例为50%估算,2010年世界船配设备市场规模大约在600亿美元左右。

2010年中国三大造船指标大幅超过韩国,位居世界第一,表明中国成为世界最大的船舶配套市场。

按照2010年我国造船完工量占世界总量的比例为42%估算,我国船用设备市场规模约在250亿美元左右。

2010年世界造船完工量继续攀升,是因为其中有近50%金融危机爆发前接的订单。

表3近五年世界造船完工量

年份

2006

2007

2008

2009

2010

完工量

艘

亿载重吨

艘

亿载重吨

艘

亿载重吨

艘

亿载重吨

艘

亿载重吨

1871

0.75

2197

0.80

2452

0.91

2618

1.16

2800

1.47

同比增长

19.7%

7.1%

17.4%

6.6%

11.6%

13.7%

6.8%

27.5%

6.9%

26.7%

表4每亿载重吨船舶的价值

年份

世界成交船舶

(万载重吨)

世界成交船舶

(亿美元)

1亿载重吨船舶的价值

(亿美元)

2006

18590

1651

888

2007

27640

2615

946

2008

18670

1655

886

2009

5280

303

574

2010

12070

717

594

资料来源:

英国克拉克松研究公司。

根据英国克拉克松研究公司手持订单推算,2011年的全球新船完工量约为1.54亿载重吨。

据此推算,2011年世界船配设备市场规模大概在460亿美元左右。

按照在全船设备总成本中动力系统及装置价值约占35%、甲板机械价值约占20%、舱室设备价值约占15%、电力电气设备价值约占10%、船舶导航通讯及自动化系统价值约占15%、船用舾装设备价值约占5%粗略估算,2011年,船舶动力系统及装置的市场容量大约在161亿美元,甲板机械约92亿美元,舱室设备约69亿美元,电力电气设备约46亿美元,导航通讯及自动化系统约69亿美元,船用舾装设备约23亿美元。

(2)世界船舶配套业竞争格局

世界船舶配套设备设计、研发和制造主要集中在欧洲和东亚,欧洲主要船用设备研制国家包括:

德国、芬兰、英国、丹麦、法国、挪威、瑞典、荷兰、波兰、意大利、西班牙等国,东亚主要指日本、韩国和中国。

此外,美国在船用设备研制上占有重要一席。

从技术层面来看,欧洲船用设备研发历史悠久,具有明显优势,目前欧洲在主要船用设备的设计与开发,价值大、附加值高(重量轻)的高端配套产品及核心部件的研发与制造,船用及海洋工程装备用配套设备系统集成、模块化制造、成系统成套供货等方面都占主导和垄断地位。

世界船舶及海工配套的一流设备、著名品牌大多仍集中在欧洲。

从制造层面来看,随着亚洲世界造船中心地位的巩固,世界船用设备制

升级会员

升级会员