高财课后答案.docx

《高财课后答案.docx》由会员分享,可在线阅读,更多相关《高财课后答案.docx(16页珍藏版)》请在冰豆网上搜索。

高财课后答案

练习题参考答案:

1、兴兴公司会计分录:

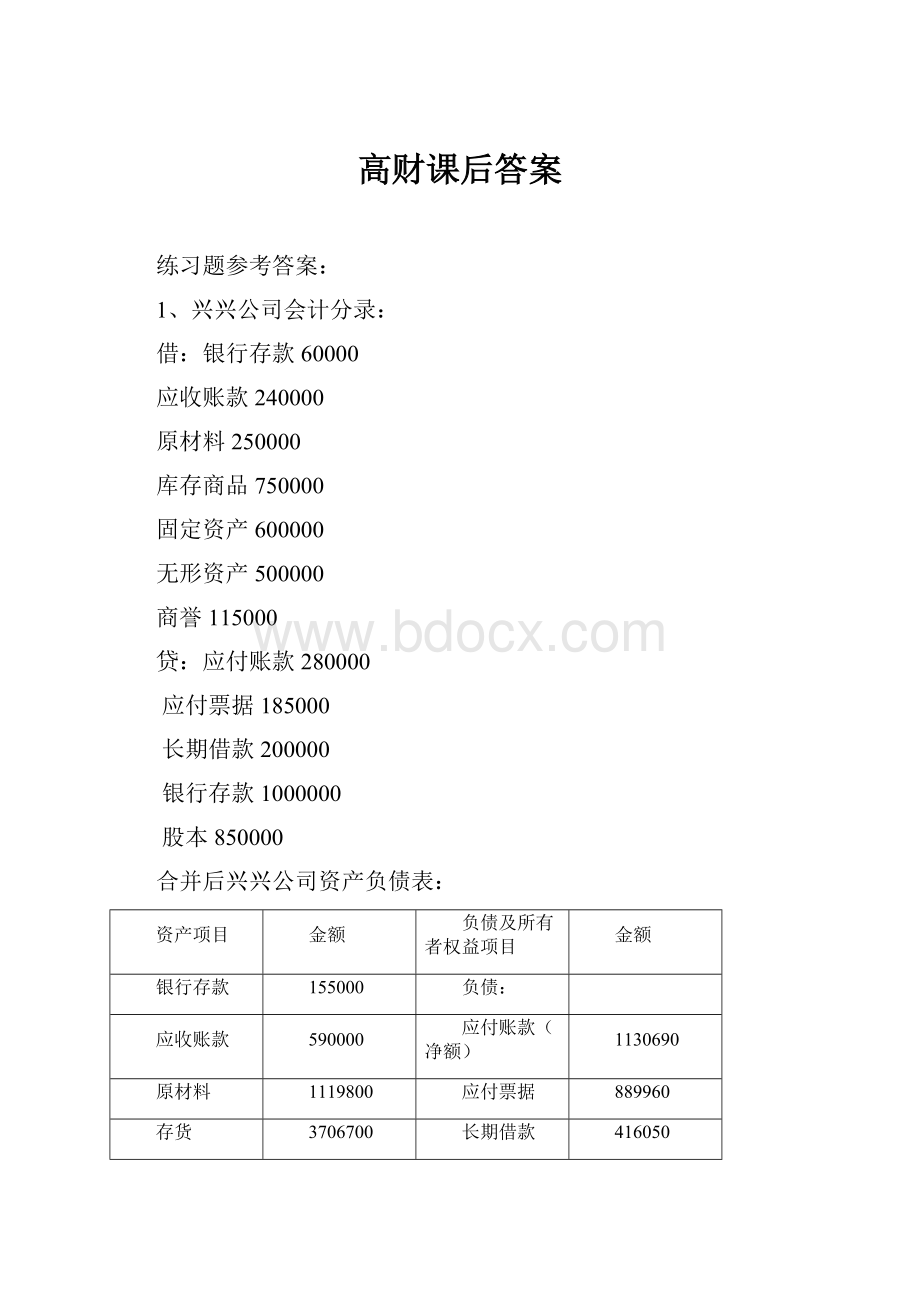

借:

银行存款60000

应收账款240000

原材料250000

库存商品750000

固定资产600000

无形资产500000

商誉115000

贷:

应付账款280000

应付票据185000

长期借款200000

银行存款1000000

股本850000

合并后兴兴公司资产负债表:

资产项目

金额

负债及所有者权益项目

金额

银行存款

155000

负债:

应收账款

590000

应付账款(净额)

1130690

原材料

1119800

应付票据

889960

存货

3706700

长期借款

416050

固定资产

5232000

无形资产

3068000

负债合计

2436700

商誉

115000

所有者权益:

股本

9850000

资本公积

250000

未分配利润

330000

所有者权益合计

10430000

资产合计

12866700

负债及所有者权益合计

12866700

2、非同一控制下企业合并

借:

银行存款60000

应收账款240000

原材料250000

库存商品850000

固定资产740000

无形资产500000

贷:

应付账款330000

应付票据200000

长期借款300000

股本1000000

资本公积800000

营业外收入180000

同一控制下的企业合并:

借:

银行存款60000

应收账款190000

原材料200000

库存商品600000

固定资产500000

无形资产250000

资本公积30000

贷:

应付账款330000

应付票据200000

长期借款300000

股本1000000

第五章控股权取得日合并报表的编制

一、习题第一题

1.大成公司与中华公司属于同一集团,则此项合并属于同一控制下企业合并。

合并日会计分录为:

借:

长期股权投资1541.4万

贷:

股本1000万

资本公积—股本溢价541.4

抵销分录:

(1)借:

实收资本1000万

资本公积600万

盈余公积200万

未分配利润402万

贷:

长期股权投资1541.4万

少数股东权益660.6万

(2)恢复大成公司被抵销的留存收益

借:

资本公积421.4万

贷:

盈余公积140万

未分配利润281.4万

2.大成公司与中华公司没有关联方关系,此项合并属于非同一控制下企业合并。

购买日会计分录为:

借:

长期股权投资3500万

贷:

股本1000万

资本公积—股本溢价2500万

合并报表的抵销分录为:

(1)对大成公司个别报表的调整分录

借:

存货78万

长期股权投资660万

固定资产1000万

无形资产400万

贷:

资本公积2138万

(2)抵销分录

借:

实收资本1000万

资本公积2738万

盈余公积200万

未分配利润402万

商誉462万

贷:

长期股权投资3500万

少数股东权益1302万

二、习题第二题

1.合并日创新公司的会计分录

①借:

固定资产清理280万

累计折旧120万

贷:

固定资产400万

②借:

长期股权投资1000万

累计摊销180万

贷:

固定资产清理280万

无形资产500万

资本公积400万

2.抵销分录或调整分录

(1)借:

股本200万

资本公积200万

盈余公积300万

未分配利润300万

贷:

长期股权投资1000万

(2)恢复腾飞公司被抵销的留存收益

借:

资本公积500万

贷:

盈余公积250万

未分配利润250万

第六章控股权取得日后合并报表的编制

一、习题第一题

1.属于非同一控制下企业合并,因大成公司、中华公司在合并前不存在任何关联方关系。

2.借:

长期股权投资 8400

贷:

股本 2000

资本公积――股本溢价 6400

3.大成公司对乙的长期股权投资采用成本法核算,2007年年末长期股权投资的账面价值仍为8400万元。

4.借:

长期股权投资720(900×80%)

贷:

投资收益 720

5.合并报表抵销分录

①借:

营业收入800

贷:

营业成本 752

存货 48(240×20%)

②借:

应付债券623

贷:

持有至到期投资623

借:

投资收益23

贷:

财务费用 23

③借:

营业收入 720

贷:

营业成本 600

固定资产 120

借:

固定资产 6

贷:

管理费用 6

借:

应付账款842.4(720×1.17)

贷:

应收账款 842.4

借:

应收账款36

贷:

资产减值损失 36

④借:

营业收入60

贷:

管理费用 60

⑤借:

预收款项 180

贷:

预付款项 180

⑥长期股权投资与所有者权益的抵消

借:

实收资本 4000

资本公积 2000

盈余公积――年初 1000

盈余公积――本年 90

未分配利润――年末 2810

商誉 1200 (8400-9000×80%)

贷:

长期股权投资 9120(8400+720)

少数股东权益 1980(9900×20%)

⑦投资收益与利润分配的抵消

借:

投资收益 720

少数股东损益 180

未分配利润——年初 2000

贷:

提取盈余公积 90

未分配利润――年末2810

二、习题第二题

(一)2007年度的抵销分录

1.借:

营业收入1000万

贷:

营业成本500万

存货500万

2.借:

应付账款1170万

贷:

应收账款1170万

3.借:

应收账款117万

贷:

资产减值损失117万

4.借:

营业收入400万

贷:

营业成本200万

固定资产200万

5.借:

固定资产25万

贷:

管理费用25万

(二)2008年度的抵销分录

1.借:

年初未分配利润500万

贷:

营业成本500万

2.借:

营业成本250万

贷:

存货250万

3.借:

应付账款1170万

贷:

应收账款1170万

4.借:

应收账款117万

贷:

年初未分配利润117万

5.借:

年初未分配利润200万

贷:

固定资产200万

6.借:

固定资产25万

贷:

年初未分配利润25万

7.借:

固定资产50万

贷:

管理费用50万

练习答案:

【案例分析题】

如果航空公司需要在短期内扩充机队、缓解运营压力、增强短期内的运载能力,那么,手续便利、交易结构简单、方式灵活且风险较小的经营性租赁是非常合适的选择。

如果航空公司需要增加企业的固定资产、扩大企业规模、立足于长期投资,则合同稳定、融资性强、租期完后具有优先购买权的融资租赁更为合适。

【练习题】

1、

(1)承租人三亚公司的账务处理

此项租赁没有满足融资租赁的任何一条标准,应作为经营租赁处理。

确认租金费用时,因为租金是不等额支付,需要采用平均年限法分摊各期租金费用。

此项租金总额为225000元,按直线法计算,每年应分摊的租金费用为75000元。

2007年1月1日,支付租金:

借:

长期待摊费用45000

贷:

银行存款45000

2007年12月31日

借:

管理费用75000

贷:

长期待摊费用30000

银行存款45000

2008年12月31日

借:

管理费用75000

贷:

长期待摊费用15000

银行存款60000

2009年12月31日

借:

管理费用75000

贷:

银行存款75000

(2)出租人的账务处理

此项租赁没有满足融资租赁任何一条标准,应作为经营租赁处理。

确认租金收入时,需要采用直线法分配各期租金收入,每年分配的租金收入为75000元。

2007年1月1日,收到租金:

借:

银行存款45000

贷:

其他应收款45000

2007年12月31日

借:

银行存款45000

其他应收款30000

贷:

其他业务收入—经营租赁收入75000

2008年12月31日

借:

银行存款60000

其他应收款15000

贷:

其他业务收入—经营租赁收入75000

2009年12月31日

借:

银行存款75000

贷:

其他业务收入—经营租赁收入75000

2、

(1)承租人(深蓝机床厂)的会计处理

①计算租赁开始日的最低租赁付款额的现值,从而确定租赁资产的入帐价值。

最低租赁付款额=各期租金之和+承租人担保的资产余值=270000×3+100000

=910000(元)

最低租赁付款额现值=270000+270000×PA(2,6%)+100000×PV(3,6%)

〔PA(2,6%)为利率为6%,期限为2年的年金现值系数;PV(3,6%)为利率为6%,期限为3年的复利现值系数,这些数值均可通过查表得知。

下同〕

查表得知:

最低租赁付款额现值=848910(元),大于租赁资产的原账面价值835000元,根据孰低原则,可以确认租赁资产入账价值为其原账面价值835000。

②判断租赁类型。

最低租赁付款额现值848910大于租赁资产原账面价值的90%即751500元(835000×90%),故而可以判定这项租赁应当为融资租赁。

③计算为确认融资费用

未确认融资费用=最低租赁付款额-融资开始日租赁资产的入账价值=910000-835000=75000(元)

④确定融资费用分摊率

由于租赁资产的入账价值为其原账面价值,因此应重新计算融资费用分摊率。

根据公式:

租赁开始日最低租赁付款额的现值=租赁开始人租赁资产的入账价值,可以有:

270000×PA(2,r)+270000+100000×PV(3,r)=835000

查表,并运用插值法计算出融资费用分摊率为7.53%。

⑤运用实际利率法列表计算租赁期内的未确认融资费用的分摊。

日期

租金

确认的融资费用

应付本金减少

应付本金余额

2008.1.1

2008.1.1

2008.12.31

2009.1.1

2009.12.31

2010.1.1

2010.12.31

270000

270000

270000

42545

32455

270000

227455

237545

835000

565000

565000

337545

337545

100000

合计

810000

75000

735000

100000

⑥用年数总和法计提设备折旧。

日期

固定资产原价

估计余值

折旧率

当年折旧费

累计折旧

固定资产净值

2008.1.1

2008.12.31

2009.12.31

2010.12.31

835000

100000

3/6

2/6

1/6

367500

245000

122500

367500

612500

735000

735000

367500

122500

0

合计

835000

100000

1

735000

735000

⑦编制会计分录:

2008年1月1日

借:

固定资产——融资租入固定资产835000

未确认融资费用75000

贷:

长期应付款——应付融资租赁款910000

2008年1月1日,支付第一年的租金

借:

长期应付款——应付融资租赁款270000

贷:

银行存款270000

2008年12月31日,支付该生产线的保险费、维护费

借:

制造费用10000

贷:

银行存款10000

2008年12月31日,确认本年应分摊的未确认融资费用

借:

财务费用42545

贷:

未确认融资费用42545

2008年12月31日,计提本年折旧

借:

制造费用——折旧费367500

贷:

累计折旧367500

2009年1月1日,支付第二年的租金

借:

长期应付款——应付融资租赁款270000

贷:

银行贷款270000

2009年12月31日,支付该生产线的保险费、维护费

借:

制造费用10000

贷:

银行存款10000

2009年12月31日,确认本年应分摊的未确认融资费用

借:

财务费用32455

贷:

未确认融资费用32455

2009年12月31日,计提本年折旧

借:

制造费用——折旧费245000

贷:

累计折旧245000

2010年1月1日,支付第三年的租金

借:

长期应付款——应付融资租赁款270000

贷:

银行存款270000

2010年12月31日,支付该生产线的保险费、维护费

借:

制造费用10000

贷:

银行贷款10000

2010年12月31日,计提本年折旧

借:

制造费用——折旧费122500

贷:

累计折旧122500

2010年12月31日,将该生产线退还中国华东租赁公司

借:

长期应付款——应付融资租赁款100000

累计折旧735000

贷:

固定资产——融资租入固定资产835000

练习题参考答案:

1、

(1)甲企业的会计处理

债务重组利得=80000-60000=20000(元)

借:

应付账款──乙企业80000

贷:

银行存款60000

营业外收入──债务重组利得20000

(2)乙企业的会计处理

债务重组损失=80000-60000-10000=10000(元)

借:

银行存款60000

坏账准备10000

营业外支出──债务重组损失10000

贷:

应收账款──甲企业80000

2、

(1)甲公司的账务处理

计算债务重组利得:

450000-(360000+360000×17%)=28800(元)

借:

应付账款——乙公司450000

贷:

主营业务收入360000

应交税费——应交增值税(销项税额)61200

营业外收入——债务重组利得28800

借:

主营业务成本315000

贷:

库存商品315000

(2)乙公司的账务处理

重组债权的账面价值与受让的产成品公允价值和未支付的增值税进项税额的差额18800元(450000-10000-360000-360000×17%),应作为债务重组损失。

借:

库存商品360000

应交税费——应交增值税(进项税额)61200

坏账准备10000

营业外支出——债务重组损失18800

贷:

应收账款——甲公司450000

3、

(1)甲公司的账务处理

计算债务重组利得:

1100000-850000=250000(元)

计算固定资产清理损益:

850000-(1200000-330000)=-20000(元)

借:

固定资产清理——××设备870000

累计折旧330000

贷:

固定资产——××设备1200000

其次,结转债务重组利得:

借:

应付账款——乙公司1100000

贷:

固定资产清理——××设备850000

营业外收入——债务重组利得250000

借:

营业外支出——处置非流动资产损失20000

贷:

固定资产清理——××设备20000

(2)乙公司的账务处理

计算债务重组损失:

1100000-850000=250000(元)

借:

固定资产——××设备850000

营业外支出——债务重组损失250000

贷:

应收账款——甲公司1100000

6、甲公司:

债务重组日,重组债务的账面价值210000

减:

支付的现金50000

转让的无形资产公允价值140000

债务重组利得20000

账务处理

借:

应付票据210000

贷:

银行存款50000

无形资产120000

应交税费——营业税9000

营业外收入——债务重组得利20000

——非流动资产处置收益11000

乙公司:

借:

银行存款50000

无形资产140000

营业外支出——债务重组损失20000

贷:

应收票据210000

升级会员

升级会员