期权的价值和损益计算.docx

《期权的价值和损益计算.docx》由会员分享,可在线阅读,更多相关《期权的价值和损益计算.docx(13页珍藏版)》请在冰豆网上搜索。

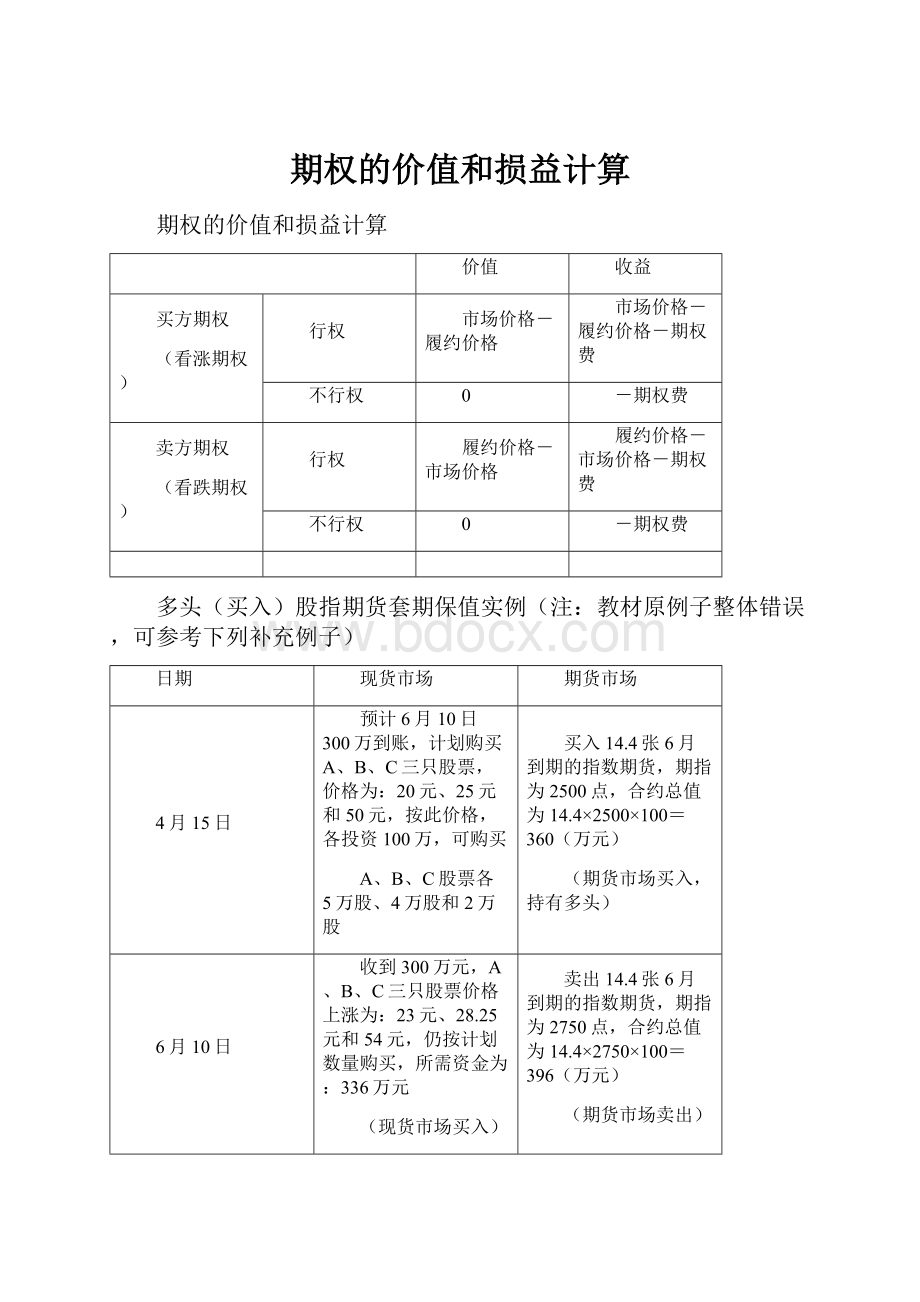

期权的价值和损益计算

期权的价值和损益计算

价值

收益

买方期权

(看涨期权)

行权

市场价格-履约价格

市场价格-履约价格-期权费

不行权

0

-期权费

卖方期权

(看跌期权)

行权

履约价格-市场价格

履约价格-市场价格-期权费

不行权

0

-期权费

多头(买入)股指期货套期保值实例(注:

教材原例子整体错误,可参考下列补充例子)

日期

现货市场

期货市场

4月15日

预计6月10日300万到账,计划购买A、B、C三只股票,价格为:

20元、25元和50元,按此价格,各投资100万,可购买

A、B、C股票各5万股、4万股和2万股

买入14.4张6月到期的指数期货,期指为2500点,合约总值为14.4×2500×100=360(万元)

(期货市场买入,持有多头)

6月10日

收到300万元,A、B、C三只股票价格上涨为:

23元、28.25元和54元,仍按计划数量购买,所需资金为:

336万元

(现货市场买入)

卖出14.4张6月到期的指数期货,期指为2750点,合约总值为14.4×2750×100=396(万元)

(期货市场卖出)

损益

资金缺口为:

36万元

盈利36万元

状态

持有A、B、C股票各5万股、4万股和2万股

没有持仓

【例子】现持有某股票,价格为100美元,为了防止该股票价格下降造成的损失,而购进在一定期间内、行权价格为100美元的卖方期权。

假设成本为7.5美元。

此时该股票期权组合的收益曲线如图所示。

股票价格

90

92

92.5

94

98

100

102

107.5

115

120

122.5

130

盈亏情况(1股)

股票投资净收益

-10

-8

-7.5

-6

-2

0

+2

+7.5

+15

+20

+22.5

+30

买入行权价格为100美元的卖方期权净收益(看跌期权)

+2.5

+0.5

0

-1.5

-5.5

-7.5

-7.5

-7.5

-7.5

-7.5

-7.5

-7.5

行权

净收益=行权价-实际价-期权费

不行权

净收益=-期权费

总计

-7.5

-7.5

-7.5

-7.5

-7.5

-7.5

-5.5

0

+7.5

+12.5

+15

+22.5

第十章企业所得税法

一、单项选择题

1、下列各项中,最低折旧年限为5年的固定资产是()。

A、房屋

B、飞机

C、与生产经营活动有关的器具

D、电子设备

【正确答案】C

【答案解析】

房屋的最低折旧年限为20年;飞机的最低折旧年限为10年;电子设备的最低折旧年限为3年。

2、某企业购入政府发行的年利率为4.3%的一年期国债1000万元,持有300天时以1050万元的价格转让,该企业此笔交易的应纳税所得额为()万元。

A、35.34

B、16.44

C、53.34

D、14.66

【正确答案】D

【答案解析】

国债利息收入=国债金额×(适用年利率÷365)×持有天数=1000×(4.3%/365)×300=35.34(万元)

国债利息收入免税,国债转让收入应计入应纳税所得额。

该笔交易的应纳税所得额=1050-35.34-1000=14.66(万元)

3、根据企业所得税法律制度规定,下列关于不同方式下销售商品收入金额确定的表述中,正确的是()。

A、采用商业折扣方式销售商品的,按照扣除折扣后的金额确定销售商品收入金额

B、采用以旧换新方式销售商品的,按照扣除回收商品公允价值后的余额确定销售商品收入金额

C、采用买一赠一方式销售商品的,按照总的销售金额确定销售商品收入金额

D、采用现金折扣方式销售商品的,按照扣除现金折扣后的金额确定销售商品收入金额

【正确答案】A

【答案解析】

选项B,销售商品以旧换新的,销售商品应当按照销售商品收入确认条件确认收入,回收的商品作为购进商品处理;选项C,采用买一赠一方式销售商品的,应将总的销售金额按各项商品的公允价值的比例来分摊确认各项的销售收入;选项D,采用现金折扣方式销售商品的,按照扣除现金折扣前的金额确定销售商品收入金额。

4、张先生2008年将200万元交付给A公司(居民企业)用以购买非流通股,A公司属于代持股公司。

后通过股权分置改革,成为限售股。

2014年2月,A公司将限售股转让,取得转让收入2000万元,但是不能准确计算限售股原值,则A公司就此项业务而言当月应缴纳企业所得税()万元。

A、500

B、425

C、382.5

D、450

【正确答案】B

【答案解析】

根据规定,企业未能提供完整、真实的限售股原值凭证,不能准确计算该限售股原值的,主管税务机关一律按该限售股转让收入的15%,核定为该限售股原值和合理税费。

A公司应缴纳企业所得税=2000×(1-15%)×25%=425(万元)

5、根据企业所得税的规定,以下收入中属于不征税收入的是()。

A、财政拨款

B、在中国境内设立机构、场所的非居民企业连续持有居民企业公开发行并上市流通的股票不足12个月取得投资收益

C、非营利组织从事营利性活动取得的收入

D、国债利息收入

【正确答案】A

【答案解析】

选项B、C要按规定征税;选项D,属于免税收入。

6、根据企业所得税法的规定,下列纳税人中属于企业所得税纳税人的是()。

A、个人独资企业

B、合伙企业

C、中外合资企业

D、个体工商户

【正确答案】C

【答案解析】

各国在规定纳税义务人上大致是相同的,政府只对具有独立法人资格的公司等法人组织征收企业所得税。

其余三项都不具备法人资格,均征收个人所得税。

7、根据企业所得税法的规定,以下适用25%税率的是()。

A、在中国境内未设立机构、场所的非居民企业

B、在中国境内虽设立机构、场所但取得所得与其机构、场所没有实际联系的非居民企业

C、在中国境内设立机构、场所且取得所得与其机构、场所有实际联系的非居民企业

D、所有的非居民企业

【正确答案】C

【答案解析】

非居民企业包括在中国境内设立机构、场所的企业以及在中国境内未设立机构、场所,但有来源于中国境内所得的企业。

在中国境内设立机构、场所的企业分为两种类型:

在中国境内设立机构、场所且取得所得与其机构、场所有实际联系的非居民企业;在中国境内虽设立机构、场所但取得所得与其机构、场所没有实际联系的非居民企业。

前者适用25%税率,后者适用20%税率(实际征税率10%)。

8、依据企业所得税法的规定,下列各项中按负担所得的所在地确定所得来源地的是()。

A、提供劳务所得

B、不动产转让所得

C、其他所得

D、租金所得

【正确答案】D

【答案解析】

利息所得、租金所得、特许权使用费所得,按照负担、支付所得的企业或者机构、场所所在地确定,或者按照负担、支付所得的个人的住所地确定。

9、北京市某工业企业2013年实现会计利润总额200万元,在当年生产经营活动中发生了公益性捐赠支出30万元,购买了价值20万元的环境保护专用设备。

假设当年无其他纳税调整项目,2013年该企业应缴纳企业所得税()万元。

A、51.50

B、49.50

C、50.00

D、31.40

【正确答案】B

【答案解析】

公益性捐赠支出税前扣除限额=200×12%=24(万元),所以捐赠支出纳税调增额=30-24=6(万元),购买环境保护专用设备投资额的10%可以从企业当年的应纳税额中抵免。

应缴纳企业所得税=(200+6)×25%-20×10%=49.50(万元)

10、某企业2013年度境内应纳税所得额为200万元,适用25%的企业所得税税率。

全年已经预缴税款25万元,来源于境外某国税前所得100万元,在境外缴纳了20万元企业所得税。

该企业当年汇算清缴应补(退)的税款为()万元。

A、32

B、29

C、30

D、27.5

【正确答案】C

【答案解析】

(1)抵免限额=100×25%=25(万元);

(2)境外实缴=20(万元);

(3)境内、外所得的应纳税额=200×25%+5-25=30(万元)

11、依据企业所得税法规定,下列各项关于收入实现确认的说法中,不正确的是()。

A、股息、红利等权益性投资收益,按照被投资方作出利润分配决定的日期确认收入的实现

B、利息收入,按照合同约定的债务人应付利息的日期确认收入的实现

C、特许权使用费收入,按照收到特许权使用费的日期确认收入的实现

D、接受捐赠收入,按照实际收到捐赠资产的日期确认收入的实现

【正确答案】C

【答案解析】

特许权使用费收入,按照合同约定的特许权使用人应付特许权使用费的日期确认收入的实现。

12、根据企业所得税法的规定,企业的下列各项支出,在计算应纳税所得额时,准予从收入总额中直接扣除的是()。

A、公益性捐赠支出

B、转让固定资产发生的费用

C、未经核定的准备金支出

D、向投资者支付的股息、红利等权益性投资收益款项

【正确答案】B

【答案解析】

选项A,企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除,超过部分,不得扣除;选项C、D不得从收入总额中扣除。

13、某居民企业2014年实际支出的工资、薪金总额为150万元,福利费本期发生20万元,拨缴的工会经费3万元,已经取得工会拨缴收据,实际发生职工教育经费4.50万元,该企业在计算2014年应纳税所得额时,应调整的应纳税所得额为()万元。

A、0

B、0.75

C、9.75

D、5.50

【正确答案】B

【答案解析】

福利费扣除限额为150×14%=21(万元),实际发生20万元,准予扣除20万元

工会经费扣除限额=150×2%=3(万元),实际发生3万元,可以据实扣除

职工教育经费扣除限额=150×2.5%=3.75(万元),实际发生4.50万元,准予扣除3.75万元。

调增应纳税所得额=4.50-3.75=0.75(万元)。

14、某工业企业2014年度全年销售收入为1000万元,转让无形资产所有权收入100万元,提供加工劳务收入150万元,变卖固定资产收入30万元,视同销售收入100万元,当年发生业务招待费10万元。

则该企业2014年度所得税前可以扣除的业务招待费用为()万元。

A、6

B、6.25

C、4.75

D、3.75

【正确答案】A

【答案解析】

企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

业务招待费扣除限额=(1000+150+100)×5‰=6.25(万元)>10×60%=6(万元),可以扣除6万元。

15、某高新技术企业因扩大生产规模新建厂房,由于自有资金不足,2014年1月1日向银行借入长期借款1笔,金额3000万元,贷款年利率是4.5%,2014年4月1日该厂房开始建设,12月31日房屋竣工结算并交付使用,则2014年度该企业可以在税前直接扣除的该项借款费用为()万元。

A、36.65

B、35.45

C、32.75

D、33.75

【正确答案】D

【答案解析】

企业为购置、建造固定资产发生借款的,在有关资产购置、建造期间发生的合理的借款费用,应予以资本化,作为资本性支出计入有关资产的成本。

厂房建造前发生的借款利息可以在税前直接扣除,可以扣除的借款费用=3000×4.5%÷12×3=33.75(万元)。

16、某服装生产企业2014年度销售自产服装收入2500万元,销售边角余料收入300万元,出租房屋收入200万元,投资收益100万元,接受捐赠收入50万元,实际发生广告费是350万元,业务宣传费150万元,则该企业2014年度计算所得税时,广告费和业务宣传费的准予扣除()万元。

A、450

B、500

C、50

D、350

【正确答案】A

【答案解析】

企业发生的符合条件的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分,准予扣除。

该企业2014年度广告费和业务宣传费的扣除限额=(2500+300+200)×15%=450(万元),实际发生350+150=500(万元),准予扣除450万元。

17、某居民企业2014年度取得生产经营收入总额2800万元,发生销售成本2000万元、财务费用150万元、管理费用400万元(其中含业务招待费15万元,未包含相关税金及附加),上缴增值税60万元、消费税140万元、城市维护建设税14万元、教育费附加6万元,“营业外支出”账户中列支被工商行政管理部门罚款7万元、通过公益性社会团体向贫困地区捐赠10万元。

该企业在计算2014年度应纳税所得额时,准许扣除的公益、救济性捐赠的金额是()万元。

A、2.25

B、8.76

C、1.24

D、10

【正确答案】B

【答案解析】

根据规定,企业发生的公益性捐赠支出,不超过年度利润总额12%的部分,准予扣除。

这里的年度利润总额,是指企业依照国家统一会计制度的规定计算的年度会计利润。

利润总额=2800-2000-150-400-140-14-6-7-10=73(万元)

公益性捐赠支出扣除限额=73×12%=8.76(万元),实际发生10万元,根据限额扣除。

【正确答案】B

【答案解析】

根据规定,企业发生的公益性捐赠支出,不超过年度利润总额12%的部分,准予扣除。

这里的年度利润总额,是指企业依照国家统一会计制度的规定计算的年度会计利润。

利润总额=2800-2000-150-400-140-14-6-7-10=73(万元)

公益性捐赠支出扣除限额=73×12%=8.76(万元),实际发生10万元,根据限额扣除。

【正确答案】B

【答案解析】

根据规定,企业发生的公益性捐赠支出,不超过年度利润总额12%的部分,准予扣除。

这里的年度利润总额,是指企业依照国家统一会计制度的规定计算的年度会计利润。

利润总额=2800-2000-150-400-140-14-6-7-10=73(万元)

公益性捐赠支出扣除限额=73×12%=8.76(万元),实际发生10万元,根据限额扣除。

18、下列关于资产的摊销处理中,不正确的做法是()。

A、租入固定资产的改建支出,准予摊销

B、消耗性生物资产的支出,准予摊销

C、自创商誉,不得计算摊销费用

D、在企业整体转让或清算时,外购商誉的支出,准予扣除

【正确答案】B

【答案解析】

生产性生物资产的支出,准予摊销,消耗性生物资产的支出,按成本、费用扣除。

升级会员

升级会员