投资项目案例学习.docx

《投资项目案例学习.docx》由会员分享,可在线阅读,更多相关《投资项目案例学习.docx(56页珍藏版)》请在冰豆网上搜索。

投资项目案例学习

案例学习

?

?

投资项目分析案例24

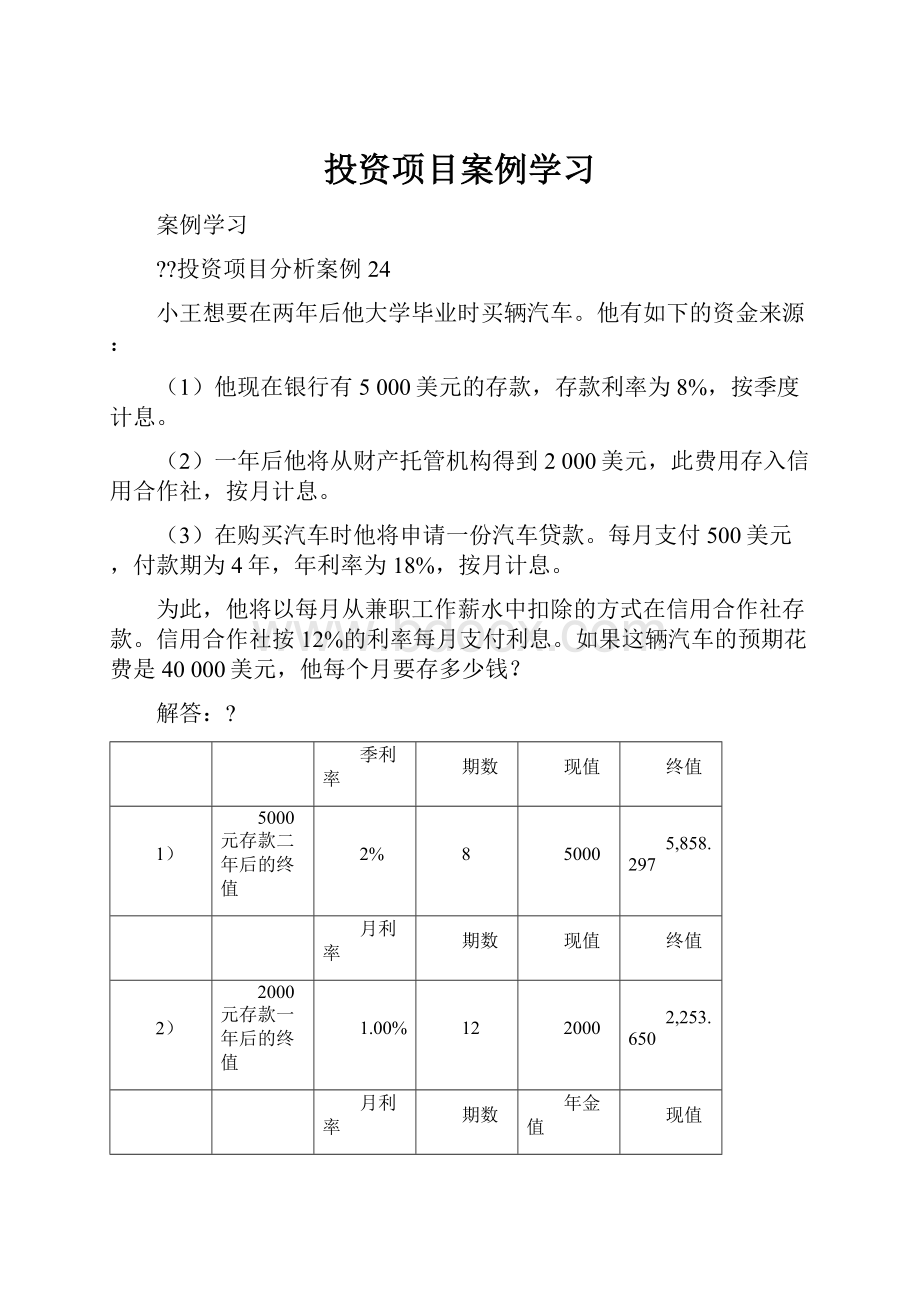

小王想要在两年后他大学毕业时买辆汽车。

他有如下的资金来源:

(1)他现在银行有5000美元的存款,存款利率为8%,按季度计息。

(2)一年后他将从财产托管机构得到2000美元,此费用存入信用合作社,按月计息。

(3)在购买汽车时他将申请一份汽车贷款。

每月支付500美元,付款期为4年,年利率为18%,按月计息。

为此,他将以每月从兼职工作薪水中扣除的方式在信用合作社存款。

信用合作社按12%的利率每月支付利息。

如果这辆汽车的预期花费是40000美元,他每个月要存多少钱?

解答:

?

季利率

期数

现值

终值

1)

5000元存款二年后的终值

2%

8

5000

5,858.297

月利率

期数

现值

终值

2)

2000元存款一年后的终值

1.00%

12

2000

2,253.650

月利率

期数

年金值

现值

3)

按揭贷款的现值

1.50%

48

500

17,021.277

月利率

期数

终值

年金值

4)答案

每月还款

1.00%

24

14,866.78

551.16

?

根据题意计算,小王购买汽车时需要自己提供的资金为

计算每个月要存的钱就是偿债基金的计算,计算结果如表。

【】

案例学习

?

?

投资项目分析案例23

某公司考虑购买一套新的生产线,公司投资部对该项目进行可行性分析时估计的有关数据如下:

(1)初始投资为3000万元,该生产线能使用五年。

(2)按税法规定该生产线在五年内折旧(直线法折旧),净残值率为5%,在此会计政策下,预期第一年可产生400万元的税前利润,以后四年每年可产生600万元的税前利润。

(3)已知公司所得税税率为33%,公司要求的最低投资报酬率为12%。

公司董事会正在讨论该投资项目的可行性问题。

董事长认为:

按照投资部提供的经济数据,该投资项目属于微利项目。

理由是:

投资项目在五年的寿命期内只能创造2800万元的税前利润,扣除33%的所得税,税后利润约为1876万元,即使加上报废时净残值150万元,根本不能收回最初的投资额3000万元,更不用说实现12%的期望报酬率。

总经理则认为,按照该类生产线国外企业的使用情况来看,使用寿命达不到五年,一般只能使用四年;如果该生产线四年后确实淘汰,该项目的报酬率可能达不到公司要求的最低投资报酬率。

要求:

根据以上资料,通过计算分析,回答下列问题。

1、公司董事长的分析为何是错误的?

2、如果该生产线能使用五年,折现率为12%,请你按净现值法评价该项目是否可行。

3、如果该生产线的实际使用寿命只有四年,假设折旧方法和每年的税前利润等均不变(注:

此时需要考虎提前报废造成净损失减少所得税的影响),请你通过计算后回答:

公司总经理的担忧是否有道理。

解答:

?

1、解:

公司董事长的分析是以利润作为依据,这是错误的。

因为利润指标中已扣除了固定资产折旧,而折旧也是投资的收回,应该以投资项目的现金流量作为评价的主要依据。

本项目中每年的折旧额为万元,其经营活动的税前现金流量第一年为570+400=970万元,以后每年为570+600=1170万元。

2、解:

如该生产线能使用5年,则净现值为:

NPV(5)=[400×(1-33%)+570]×0.8929+[600×(1-33%)+570]×3.0373×0.8929+150×0.5674-3000=3469.43-3000

=469.43万元

?

?

?

净现值大于零,说明该项目可行。

3、解:

如果该生产线的实际使用寿命为四年,按12%的折现率计算该生产线的净现值为:

NPV(4)=[400×(1-33%)+570]×0.8929+[600×(1-33%)+570]×2.4018×0.8929+150×0.6355+570×33%×0.6355-3000

=3047.63-3000

=47.63万元

?

?

?

?

由于净现值仍然大于零,故总经理的担忧是多余的。

【】

案例学习

?

?

投资项目分析案例22

ESSE公司想开发一个新产品,现在已经到了决定是否采纳生产的阶段。

生产用的设备将耗资900000美元,项目预期寿命6年。

然而,这个产品在市场上的表现是不确定的。

该公司的营销主任表示,有四种可能的结果(状态1、2、3、4):

很成功、中等成功、失望和完全失败。

根据这些,公司的项目分析人员估算出可能的NPV和概率,如下:

经济状态

概率

NPV

1

20%

110000

2

50%

70000

3

20%

5000

4

10%

-25000

要求:

1、根据本题已给的数据,计算新产品的期望净现值(ENPV)。

2、由于新项目对公司的发展十分重要,CH市场调研公司是公司长期的合作伙伴,可以在生产之前提供产品可能产生的结果的调研报告。

这个调查报告的费用是2000美元,因此,公司的管理层目前开始考虑应该怎么办,即是直接投资呢?

还是先调研再投资。

注意:

CH公司通过调研,可以得出新产品是趋于盈利还是趋于亏损的结果。

如果市场调研表明,发生三种状态1、2、3中的一种,公司就会接受项目;然而,如果调查结果表明,状态4会发生,公司就不能投产。

请判断CH市场研究公司的介入是否有意义?

注:

请根据数据分析进行判断。

解答:

?

若不使用调研,如下表所示,

不使用调研

经济状态

概率

NPV

分项

1

20%

110000

22000

2

50%

70000

35000

3

20%

5000

1000

4

10%

-25000

-2500

ENPV

55500

若使用调研,如下表所示,

使用调研

经济状态

概率

NPV

分项

1

20%

110000

22000

2

50%

70000

35000

3

20%

5000

1000

4

10%

0

0

ENPV

58000

比较分析如下表

分析

使用调研

ENPV

58000

不使用

ENPV

55500

调研价值

2500

调研费用

2000

调研净收益

500

【】

案例学习

?

?

投资项目分析案例21

某开发商购得一宗商业用地的使用权,期限为40年,拟建一商场出租经营,据估算项目的开发建设期为2年。

第3年即可出租,经过分析得出的数据:

(1)项目建成投资1800万元,第一年投资1000万元,其中资本金400万元,第二年投资800万元,其中资本金230万元,全年资金缺口由银行借款解决,贷款利率为10%,建设期只计息不还款,第三年开始采用等额本息的方式还本付息,分三年还清。

(2)第3年租金收入、经营税费、经营成本分别为2000万元、130万元、600万元,从第4年起为每年的租金收入、经营税费、经营成本分别为2500万元、150万元、650万元

(3)计算期(开发经营期)取20年

要求:

请根据以上资料,完成下列工作。

1、编制资本金现金流量表(不考虑所得税)

2、若开发商要求的目标收益率为15%,计算该投资项目的净现值(所有的投资收入均发生在年末)

解答:

?

序号

项目

建设期

经营期

0

1

2

3

4

5

6

7

8-20

?

1

现金流入量

600

570

2000

2500

2500

2500

2500

2500

?

?

1.1

主营业务收入

2000

2500

2500

2500

2500

2500

?

?

1.2

其他业务收入

600

570

0

0

0

0

0

?

2

现金流出量

1000

800

0

1274

1344

1344

800

800

800

?

2.1.1

设备投资

1000

800

0

0

0

0

?

2.1.2

等额本息还款

544

544

544

?

?

2.2

流动资金投资

0

0

0

0

0

?

?

2.3

付现成本

600

650

650

650

650

650

?

?

2.4

销售税金及附加

130

150

150

150

150

150

?

?

2.5

所得税

0

0

0

0

?

3

现金净流量

-400

-230

0

725.9

1156

1156

1700

1700

1700

?

计算净现值NPV=6055

案例学习

?

?

投资项目分析案例20

某鞋业公司正在考虑一个三年期的项目,主要是关于采用新技术的跑鞋的市场销售活动。

项目的成功依赖于消费者的接受程度和产品的需求状况。

需求可能会很大,也可能会很糟糕,但是为了计划目的,管理层把它只分为两种情况:

好和差。

市场调查研究表明60%的概率市场需求会很好,40%的概率市场需求会很差。

新鞋投放到市场需要500万元,如果市场需求状况是好的话,全部生产能力的情况下,三年内,每年的现金流入量估计为300万,但是市场状况差的情况下,现金流入量仅为150万。

公司的资本成本为10%。

分析这个项目。

要求:

1、请计算出两种情况下的NPV;

2、请计算出本项目的期望NPV;

3、请分析此项目的风险情况。

解答:

?

如下表

0

1

2

3

好

-500

300

300

300

NPV1

246.06

差

-500

150

150

150

NPV2

-126.97

ENPV

96.84447784

S标准差

182.7455533

两种情况下的NPV分别为246.06和-126.97,期望NPV为96.844,S标准差为182.746,标准差很大,说明此项目的风险较大,建议慎重考虑。

【】

案例学习

?

?

投资项目分析案例19

某公司生产西部马靴和马鞍。

该公司正在考虑用一种新型的更有效有模型来转换过时的皮革生产机器。

旧机器在6年前以48000元购买,折旧期为8年,以直线法折旧。

旧机器估计的市场价值为15323元。

新机器将花费60000元,并将在5年内以直线折旧法折旧。

所有的折旧假定残值为零。

新机器预期将持续8年,那时没有实际残值。

假定该公司的税率是35%。

节省的生产成本总结如下。

旧机器

新机器

每年的维修费用

2000元

前两年没有,以后每年1500元

修理残次产品费用

3000元

1000元

操作人员

2人(20000元/人)

1.5人(24000元/人)

要求:

计算在新机器计划寿命期8年内与项目相关的增量现金流量,并计算当资本成本是12%时该项目的净现值(取整数)。

解答:

?

根据题意设定条件:

1、项目计算期8年,假设旧设备超期使用6年

2、费用和折旧对所得税的调节作收益处理

旧设备的现金流量表如下表

年度

0

1

2

3

4

5

6

7

8

现金流入

17850

17850

15750

15750

15750

15750

15750

15750

1.折旧调节所得税

2100

2100

2.费用调节所得税

15750

15750

15750

15750

15750

15750

15750

15750

现金流出

45000

45000

45000

45000

45000

45000

45000

45000

1.维修费用

2000

2000

2000

2000

2000

2000

2000

2000

2.修理残次品费用

3000

3000

3000

3000

3000

3000

3000

3000

3.操作人员费用

40000

40000

40000

40000

40000

40000

40000

40000

净现金流量

-27150

-27150

-29250

-29250

-29250

-29250

-29250

-29250

新设备的现金流量表如下表

0

1

2

3

4

5

6

7

8

现金流入

17150

17150

17675

17675

17675

13475

13475

13475

1.折旧调节所得税

4200

4200

4200

4200

4200

2.费用调节所得税

12950

12950

13475

13475

13475

13475

13475

13475

现金流出

45840.05

37000

37000

38500

38500

38500

38500

38500

38500

1.维修费用

1500

1500

1500

1500

1500

1500

2.修理残次品费用

1000

1000

1000

1000

1000

1000

1000

1000

3.操作人员费用

36000

36000

36000

36000

36000

36000

36000

36000

4.设备购置费

45840.05

净现金流量

-45840.05

-19850

-19850

-20825

-20825

-20825

-25025

-25025

-25025

增量现金流(新-旧)

-45840.05

7300

7300

8425

8425

8425

4225

4225

4225

增量净现值

-11613

【】

案例学习

?

?

投资项目分析案例18

某公司使用10%的折现率进行项目评估。

现在打算购买一台机器,这台机器达到寿命期时,预计可以用一台一样的机器置换。

这台机器的最大寿命期是三年,但是其使用效率也在随时间而下降,它可以在第一年末或第二年末的时候被置换。

财务数据如下

年

0

1

2

3

支出

-1000

营业额

900

800

700

成本

-400

-350

-350

残值

650

400

150

要求:

1、分别计算第一年、第二年、第三年置换机器的净现值

2、分别计算第一年、第二年、第三年置换机器的年金值

根据上面的计算,你认为该机器应该在哪一年置换?

解答:

【】

案例学习

?

?

投资项目分析案例17

某百货公司从1995年到2001年的季度收入情况如下:

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

单位:

百万美元

收入

季度

1995年

1996年

1997年

1998年

1999年

2000年

2001年

1

9280

11650

13920

17690

20440

22772

25409

2

10340

13030

16237

19942

22723

25587

28366

3

10630

13680

16827

20418

22913

25644

28777

4

13640

17122

20361

24448

27550

30856

35386

要求:

请根据时间序列分解法对销售收入进行分解及预测,具体问题见答题卷内容。

注意:

本案例预测时不考虑周期因素对销售量的影响,使用的时间序列的乘积模型如下:

?

Y=?

T×S×I?

(即:

长期趋势×季节指数×不规则因素)

1、请使用EXCEL计算出季度指数(S)

2、请根据计算出的季节指数S,计算出7年的非季节变化销售量(TI)

3、在时间序列分解法中,经常用到销售量Y和时间t对长期趋势进行预测,但由于季节因素的影响,回归时的精度往往不是很高,为了提高计算精度,所以在本案例中,请以上表中非季节变化销售量(TI)及时间t?

的数值为取值依据,对趋势线性方程(T=a+bt)进行回归分析,计算出回归方程。

(保留小数点后二位)

4、根据Y?

=?

T×S,对第八年(2002年)第一季度的销售收入进行预测(保留小数点后二位)

解答:

?

1、计算季度指数,如下表1

季度

(1)

销售收入

(2)

一次平均

(3)

二次平均

(4)

SI

(5)

S

(6)

TI

(7)

T

(8)

1

9280

0.91263

10168.4185

9684.86

2

10340

0.98574

10489.6010

10459.2

3

10630

10972.5

11268.75

0.94332

0.96564

11008.1895

11233.54

4

13640

11565

11901.25

1.14610

1.13599

12007.1744

12007.88

5

11650

12237.5

12618.75

0.92323

0.91263

12765.3098

12782.22

6

13030

13000

13435.25

0.96984

0.98574

13218.5204

13556.56

7

13680

13870.5

14154.25

0.96649

0.96564

14166.7011

14330.9

8

17122

14438

14838.88

1.15386

1.13599

15072.3489

15105.24

9

13920

15239.75

15633.13

0.89042

0.91263

15252.6277

15879.58

10

16237

16026.5

16431.38

0.98817

0.98574

16471.9199

16653.92

11

16827

16836.25

17307.5

0.97224

0.96564

17425.6637

17428.26

12

20361

17778.75

18241.88

1.11617

1.13599

17923.6127

18202.6

13

17690

18705

19153.88

0.92357

0.91263

19383.5477

18976.94

14

19942

19602.75

20113.63

0.99147

0.98574

20230.5245

19751.28

15

20418

20624.5

20968.25

0.97376

0.96564

21144.4228

20525.62

16

24448

21312

21659.63

1.12874

1.13599

21521.3636

21299.96

17

20440

22007.25

22319.13

0.91581

0.91263

22396.8183

22074.3

18

22723

22631

23018.75

0.98715

0.98574

23051.7605

22848.64

19

22913

23406.5

23698

0.96687

0.96564

23728.1888

23622.98

20

27550

23989.5

24347.5

1.13153

1.13599

24252.0274

24397.32

21

22772

24705.5

25046.88

0.90918

0.91263

24952.0717

25171.66

22

25587

25388.25

25801.5

0.99169

0.98574

25957.1974

25946

23

25644

26214.75

26544.38

0.96608

0.96564

26556.3511

26720.34

24

30856

26874

27221.38

1.13352

1.13599

27162.2707

27494.68

25

25409

27568.75

27960.38

0.90875

0.91263

27841.5243

28269.02

26

28366

28352

28918.25

0.98090

0.98574

28776.4045

29043.36

27

28777

29484.5

0.96564

29800.8157

29817.7

28

35386

1.13599

31149.9906

30592.04

29

28625.89

0.91263

31366.38

计算移动平均值,如表1中(3)(4)两列分别为一次平均和二次平均的结果

计算季节指数

(1)计算消除了季节因素和不规则变动因素的序列SI,如表1中第(5)列

?

?

计算公式为SI=销售收入/二次平均值

(2)将SI重新排列,得到表2。

按照季度求平均值,得到季节指数S,将4个季节指数求和:

季节指数和=0.91182+0.98487+0.96479+1.13499=3.99648,由于季节指数和不等于4,所以进一步对指数进行修正,使之和为4,

?

,其余计算类似,修正后的S值如表2最后一列所示。

表2

季度

1995

1996

1997

1998

1999

2000

2001

S

调整后的S

1季度

0.92323

0.89042

0.92357

0.91581

0.90918

0.90875

0.91183

0.91263

2季度

0.96984

0.98817

0.99147

0.98715

0.99169

0.98090

0.98487

0.98574

3季度

0.94332

0.96649

0.97224

0.97376

0.96687

0.96608

0.96479

0.96564

4季度

1.14610

1.15386

1.11617

1.12874

1.13153

1.13352

1.13499

1.13599

2、计算非季节变化销售量TI(TI=Y/S),计算结果如表1中第(7)列所示。

3、以非季节变化销售量TI和时间t为取值作回归分析

回归结果如下

回归统计

MultipleR

0.998775

RSquare

0.997552

升级会员

升级会员