中石化全套内部控制系统制度财务报表编制管理体系文件.docx

《中石化全套内部控制系统制度财务报表编制管理体系文件.docx》由会员分享,可在线阅读,更多相关《中石化全套内部控制系统制度财务报表编制管理体系文件.docx(55页珍藏版)》请在冰豆网上搜索。

中石化全套内部控制系统制度财务报表编制管理体系文件

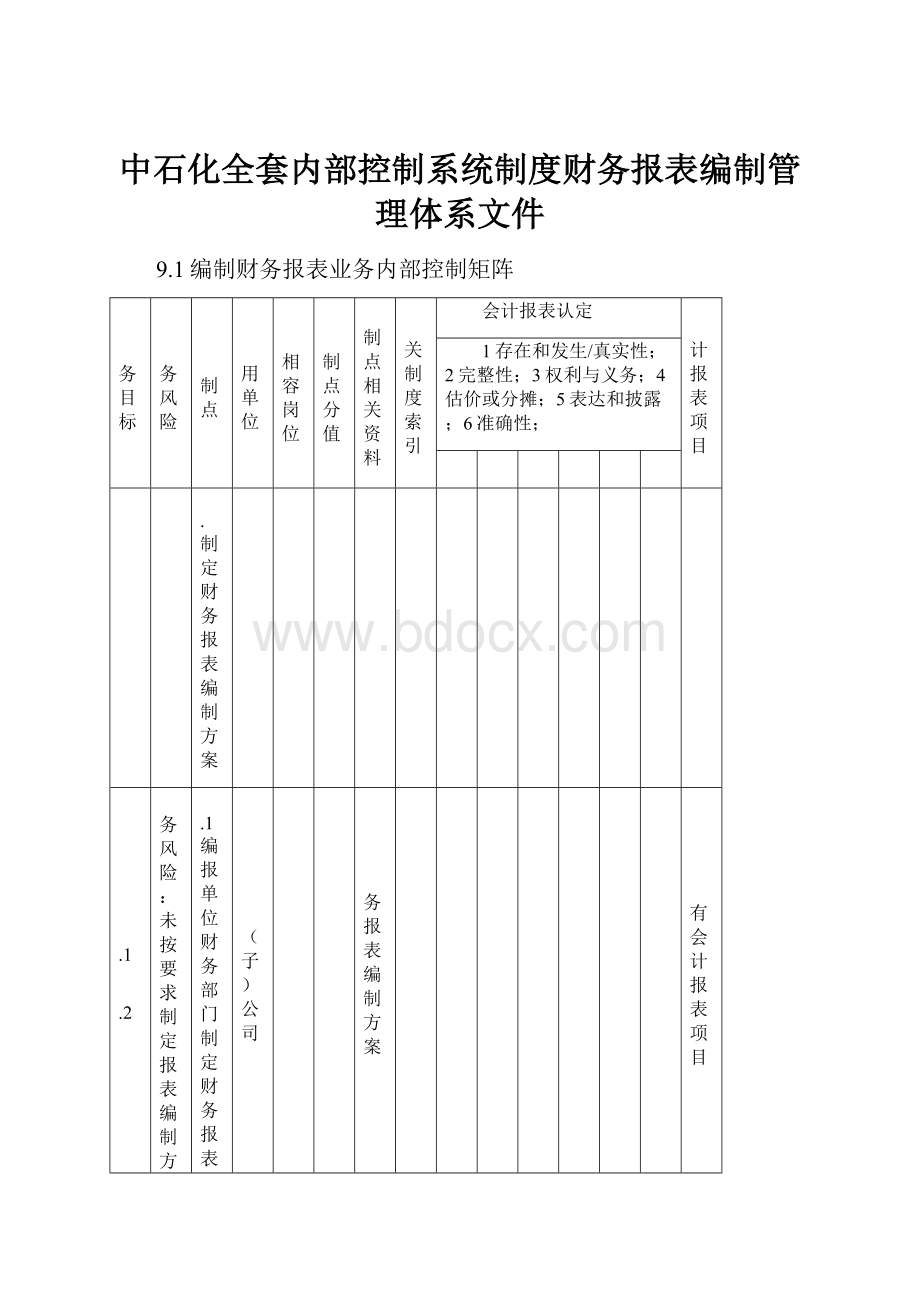

9.1编制财务报表业务内部控制矩阵

业务目标

业务风险

控制点

适用单位

不相容岗位

控制点分值

控制点相关资料

相关制度索引

会计报表认定

会计报表项目

1存在和发生/真实性;2完整性;3权利与义务;4估价或分摊;5表达和披露;6准确性;

1

2

3

4

5

6

1.制定财务报表编制方案

1.1

1.2

财务风险:

未按要求制定报表编制方案,影响财务报告。

1.1编报单位财务部门制定财务报表编制方案,由编报单位财务部门负责人审核。

财务报表编制方案应明确财务报告编制方法(包括合并方法/范围与原则)、会计政策调整与原则、财务报告编制流程、责任与分工(包括牵头部门与相关配合部门的分工与责任)、编报时间安排等。

分(子)公司

5

财务报表编制方案

√

所有会计报表项目

1.1

1.2

财务风险:

未对编报工作进度进行考核,影响财务报表编报。

1.2编报单位财务部门负责督促并考核本单位编报财务报表的工作进度。

需要编制合并(汇总)报表的单位,编报单位财务部门负责督促并考核纳入合并范围内各单位编报会计报表的工作进度。

分(子)公司

4

财务报表进度考核表

合并报表进度考核表

√

所有会计报表项目

2.制定重大事项的会计核算方法

1.1

1.2

财务风险:

未及时上报会计事项变化情况,影响财务报告。

2.1在会计期末的一个月之前,财务部及分(子)公司财务部门应当关注以下主要事项,并将对当期有影响的会计事项报上级部门:

●以前年度审计调整以及相关事项对当期的影响

●会计准则的变化及对会计报表的影响

●新增业务及对会计报表的影响

●对会计报表有重大影响的其他新发生的事项

●年度内合并(汇总)报表范围的变化及对会计报表的影响。

财务部

分(子)公司

6

√

所有会计报表项目

1.1

1.2

3.1

财务风险:

未按规定审批、执行核算办法,影响财务报告。

合规风险:

会计核算办法违反国家法律、法规及内部规章制度。

2.2财务部对于需要专业判断的重大会计事项,制定合理合法的会计核算办法,经财务部主任审核,报总裁办公会审批后下达各相关单位执行。

财务部

经办

审核

审批

6

重大会计事项的会计核算办法

9.14

1.6.11

√

所有会计报表项目

3.根据岗位分工,编制本单位的个别财务报表并经审核无误后上报。

1.1

1.2

财务风险:

报表编制范围不完整,影响财务报告。

3.1编制本单位财务报表编制分工表,由财务部门负责人审核,确认报表编制范围完整。

分(子)公司

5

财务报表编制分工表

√

所有会计报表项目

1.1

1.2

财务风险:

相关业务未完成关账,影响财务报告。

3.2编报单位财务部门审核本单位各项经济业务(含对账、调账、差错更正等业务)是否已经处理完毕,相关业务关账是否完成;经部门负责人确认后,实施关账操作。

分(子)公司

6

关账确认单

√

√

√

√

所有会计报表项目

1.1

1.2

财务风险:

未及时编制审核报表,影响财务报告。

3.3报表编制人员按照分工在规定时间内完成本人负责的财务报表,交由总帐岗统一审核。

分(子)公司

5

完成时间记录表

√

√

所有会计报表项目

4.需要编制合并(汇总)报表的单位,分级收集、合并范围内基础单位的会计报表并审核,编报合并报表。

1.1

1.2

财务风险:

产权(股权)结构图不完整,报表合并基础不准确,影响财务报告。

4.1编报单位财务部门依据经同级法律事务部门确认的产权(股权)结构图,由财务部门负责人审核、确认合并范围是否完整。

财务部

分(子)公司

法律部门

财务部门

9

产权(股权)结构图

9.14

1.6.11

√

√

所有会计报表项目

1.1

1.2

财务风险:

汇总报表数据未经审核,影响财务报告。

4.2编报单位财务部门收集、审核下级单位会计报表,并汇总出本级次的会计报表,经本汇总单位财务部门负责人审核。

财务部

分(子)公司

记账

审核

10

√

所有会计报表项目

1.1

1.2

财务风险:

会计报表未经审核,影响财务报告。

4.3编报单位总会计师负责审核报送给上级单位的会计报表,确保其完整、准确并符合编报要求。

分(子)公司

8

√

所有会计报表项目

1.1

1.2

财务风险:

未按要求编报内部交易和事项核对表,影响财务报告。

4.4编报单位财务部门制定内部交易和事项核对表及填制要求,报财务部门负责人审批后下发纳入合并范围内各单位。

财务部

分(子)公司

6

内部交易和事项核对表及填制要求

9.14

1.6.11

√

所有会计报表项目

1.1

1.2

财务风险:

未核对内部交易和调整差异,影响财务报告。

4.5编报单位财务部门核对本单位及纳入合并范围内各单位之间内部交易的事项和金额,如有差异应及时查明原因并进行调整。

财务部

分(子)公司

7

内部交易表及内部往来表

9.14

1.6.11

√

√

所有会计报表项目

1.1

1.2

财务风险:

内部交易表及内部往来表未经审核,影响财务报告。

4.6编报单位财务部门负责人审核内部交易表及内部往来表。

财务部

分(子)公司

6

内部交易表及内部往来表

9.14

1.6.11

√

所有会计报表项目

1.1

1.2

财务风险:

合并抵销分录未经审核,影响财务报告。

4.7系统自动生成常规性的合并抵销分录,并有相应的标准文件和证据进行支持,由编报单位财务部门负责人审核。

财务部

分(子)公司

记账

审核

6

1.6.11

√

所有会计报表项目

1.1

1.2

财务风险:

合并抵销分录不准确,影响财务报告。

4.8对经授权批准的合并抵销分录与实际录入的合并抵销分录进行核对并生成合并工作底稿,且核对与录入工作不得由同一会计人员完成。

财务部

分(子)公司

记账

稽核

6

合并工作底稿

9.14

1.6.11

√

所有会计报表项目

1.1

1.2

财务风险:

合并会计报表未经审核批准,影响财务报告。

4.9编报单位最终完成财务报表,需经财务部门负责人、总会计师审核、批准。

财务部

分(子)公司

记账

审核

审批

5

合并会计报表

1.6.11

√

所有会计报表项目

9.1编制财务报表业务流程

一、业务目标

1财务目标

1.1保证合并会计报表的真实、完整、准确与适当披露。

1.2保证及时满足股份公司会计信息使用者的需要。

2合规目标

2.1保证财务报表的编制符合国家规定及上市地监管部门要求和股份公司内部会计制度。

二、业务风险

1财务风险

1.1未及时完成业务关账,导致报表合并基础不准确。

1.2未及时结账,导致财务报表数据不准确。

1.3未按编报要求填列,导致报表项目数据不准确,披露信息不完整。

1.4操作失误,导致财务报表存在错误,以及信息失真。

1.5纳入合并报表的单位和报表内容不完整,导致报表合并基础不准确。

1.6合并抵销基础事项及金额归集不完整,导致合并抵销分录不正确。

1.7抵销分录及合并报表工作底稿不完整,导致财务报表错误。

1.8财务报表编制不及时,导致信息披露的延误和未能满足各方信息需要。

2合规风险

2.1不符合规定编制财务报表,导致受相关部门处罚。

三、业务流程步骤与控制点

1制定财务报表编制方案

1.1编报单位财务部门制定财务报表编制方案,由编报单位财务部门负责人审核。

财务报表编制方案应明确财务报告编制方法(包括合并方法/范围与原则、会计政策调整与原则、财务报告编制流程、责任与分工(包括牵头部门与相关配合部门的分工与责任)、编报时间安排等。

1.2编报单位财务部门负责督促并考核本单位编报财务报表的工作进度。

需要编制合并(汇总)报表的单位,编报单位财务部门负责督促并考核纳入合并范围内各单位编报会计报表的工作进度。

2制定重大事项的会计核算方法

2.1在会计期末的一个月之前,财务部及分(子)公司财务部门应当关注以下主要事项,并将对当期有影响的会计事项报上级部门:

●以前年度审计调整以及相关事项对当期的影响

●会计准则的变化及对会计报表的影响

●新增业务及对会计报表的影响

●对会计报表有重大影响的其他新发生的事项

●年度内合并(汇总)报表范围的变化及对会计报表的影响。

2.2财务部对于需要专业判断的重大会计事项,制定合理合法的会计核算办法,经财务部主任审核后,报总裁办公会审批后下达各相关单位执行。

3根据岗位分工,编制本单位的个别财务报表并经审核无误后上报。

3.1编制本单位财务报表编制分工表,由财务部门负责人审核,确认报表编制范围完整。

3.2编报单位财务部门审核本单位各项经济业务(含对账、调账、差错更正等业务)是否已经处理完毕,相关业务关账是否完成;经部门负责人确认后,实施关账操作。

3.3报表编制人员按照分工在规定时间内完成本人负责的财务报表,交由总帐岗统一审核。

4需要编制合并(汇总)报表的单位,分级收集合并范围内基础单位的会计报表并审核,编报合并报表。

4.1编报单位财务部门依据经同级法律事务部门确认的产权(股权)结构图,由财务部门负责人审核、确认合并范围是否完整。

4.2编报单位财务部门收集、审核下级单位会计报表,并汇总出本级次的会计报表,经本汇总单位财务部门负责人审核。

4.3编报单位总会计师负责审核报送给上级单位的会计报表,确保其完整、准确并符合编报要求。

4.4编报单位财务部门制定内部交易和事项核对表及填制要求,报经财务部门负责人审批后下发纳入合并范围内各单位。

4.5编报单位财务部门核对本单位及纳入合并范围内各单位之间内部交易的事项和金额,如有差异,应及时查明原因并进行调整。

4.6编报单位财务部门负责人审核内部交易表及内部往来表。

4.7系统自动生成常规性的合并抵销分录,并有相应的标准文件和证据进行支持,由编报单位财务部门负责人审核。

4.8对经授权批准的合并抵销分录与实际录入的合并抵销分录进行核对并生成合并工作底稿,且核对与录入工作不得由同一会计人员完成。

4.9编报单位最终完成合并会计报表,需经财务部门负责人、总会计师审核、批准。

四、相关制度目录(制度后标号为《内控手册配套规章制度汇编》目录索引号)

1财政部《企业会计准则第33号——合并财务报表》

---9.14

2关于印发《中国石油化工股份有限公司内部会计制度》的通知(石化股财[2006]508号)----1.6.11

财务报告计划矩阵

计划矩阵

会计报表项目

余额

固有风险

年月日

年月日

相关认定

(人民币百万元)

(人民币百万元)

存在与发生

/真实性(E)

相关内控流程

完整性(C)

相关内控流程

权利和义务(O)

相关内控流程

估价或分摊(V)

相关内控流程

表达和披露(P)

相关内控流程

准确性(A)

相关内控流程

资产负债表

货币资金

X

10.11.11.41.54.104.115.25.35.411.11.21.64.64.74.34.54.29.14.84.96.114.1

X

1.14.105.25.35.44.64.74.59.14.9

X

1.11.41.51.64.105.25.35.44.64.74.59.14.91.24.814.1

X

1.11.21.41.51.64.24.54.64.74.84.94.105.25.35.49.114.1

应收票据

X

7.15.49.1

X

7.15.49.1

X

7.15.49.1

X

7.15.49.1

应收账款

X

1.21.64.14.24.34.44.54.64.74.84.94.104.117.19.1

X

1.21.64.44.74.84.94.117.19.1

X

7.1

X

1.21.64.64.44.14.24.74.104.117.19.1

X

7.14.114.64.44.11.21.64.24.74.109.1

其他应收款

X

1.17.19.14.87.47.510.1

X

7.19.1

X

7.1

X

7.19.1

X

7.19.1

预付款项

X

1.11.21.41.57.110.19.14.84.9

X

7.11.59.14.9

X

X

7.11.59.14.9

X

7.11.54.99.1

存货

X

10.11.11.41.57.21.21.64.64.74.34.44.19.14.84.92.12.34.54.10

X

10.112.31.11.57.24.69.14.84.94.10

X

1.17.24.64.94.74.8

X

1.12.17.2

X

2.11.17.21.24.74.44.91.64.14.34.64.8

X

2.110.11.17.21.21.64.74.44.94.14.34.64.8

其他流动资产

X

10.3

X

10.3

X

10.3

X

10.3

长期股权投资

X

7.39.16.17.4

X

7.39.1

X

7.3

X

7.47.3

X

7.39.1

X

7.39.1

固定资产

X

7.47.53.111.19.16.16.26.3

X

7.47.59.16.2

X

7.47.5

X

7.47.56.311.16.2

X

7.47.53.16.311.19.16.16.213.1

X

3.16.36.16.27.47.59.111.1

在建工程

X

6.311.19.16.16.2

X

9.16.2

X

X

6.311.16.2

X

6.311.19.16.16.26.2

X

6.36.16.29.111.1

无形资产

X

7.611.19.1

X

7.69.1

X

7.6

X

7.6

X

7.69.1

X

7.69.1

商誉

X

9.1

X

9.1

X

9.1

X

9.1

长期待摊费用

X

2.29.12.13.4

X

2.29.1

X

2.22.13.4

X

2.29.12.13.4

X

2.22.13.49.1

递延所得税资产

X

14.19.1

X

9.1

X

14.19.1

X

9.114.1

其他非流动资产

X

5.19.1

X

9.1

X

5.1

X

5.19.1

X

5.19.1

短期借款

X

5.19.1

X

5.19.1

X

5.1

X

9.1

X

9.1

交易性金融负债

X

5.1

X

5.1

应付票据

X

5.49.1

X

5.49.1

X

5.49.1

X

5.49.1

应付账款

X

1.11.41.53.17.211.11.21.69.14.84.94.46.1

X

1.11.21.57.21.69.14.84.94.4

X

1.17.2

X

1.11.41.57.21.21.69.14.84.9

X

1.11.41.57.21.21.64.84.99.1

预收款项

X

4.104.64.59.14.9

X

4.109.14.9

X

4.104.59.1

X

4.104.59.1

应付职工薪酬

X

3.29.1

X

3.29.1

X

3.29.1

X

3.29.1

应交税费

X

14.19.14.4

X

9.1

X

9.114.1

X

9.114.1

其他应付款

X

9.113.1

X

9.1

X

9.113.1

X

9.113.1

短期应付债券

X

9.1

X

9.1

X

9.1

X

9.1

一年内到期的非流动负债

X

9.1

X

9.1

X

9.1

X

9.1

长期借款

X

5.19.1

X

5.19.1

X

5.1

X

5.19.1

X

5.19.1

应付债券

X

5.19.1

X

9.1

X

5.1

X

5.19.1

X

5.19.1

预计负债

X

9.1

X

9.1

X

9.1

X

9.1

递延所得税负债

X

14.19.1

X

9.1

X

14.19.1

X

9.114.1

其他非流动负债

X

5.19.1

X

9.1

X

5.1

X

5.19.1

X

5.19.1

股本

X

9.1

X

9.1

X

9.1

X

9.1

资本公积

X

9.110.3

X

9.1

X

9.110.313.1

X

9.110.3

盈余公积

X

9.1

X

9.1

X

9.1

X

9.1

未分配利润

X

9.1

X

9.1

X

9.1

X

9.1

归属母公司股东权益

X

9.1

X

9.1

X

9.1

X

9.1

少数股东权益

X

9.1

X

9.1

X

9.1

X

9.1

利润表

营业收入

X

3.34.14.24.64.74.34.44.54.84.94.104.117.47.69.1

X

4.64.74.34.59.14.84.93.34.10

X

4.104.117.24.64.74.34.44.54.14.29.14.84.9

X

4.104.117.24.64.74.34.44.54.14.24.84.99.1

营业成本

X

2.13.27.22.24.14.24.34.44.54.64.84.94.107.47.59.112.3

X

2.23.24.74.84.94.109.112.3

X

2.12.27.47.5

X

2.12.24.14.34.44.74.84.97.47.59.1

X

2.12.24.14.34.44.74.84.97.59.1

营业税金及附加

X

9.114.1

X

9.1

X

9.114.1

X

9.114.1

销售费用

X

2.33.13.23.44.117.47.59.1

X

2.33.13.29.1

X

3.13.4

X

2.33.13.44.119.1

X

2.33.13.44.119.1

管理费用

X

2.32.23.13.23.33.44.34.64.97.47.57.69.113.1

X

2.33.13.23.34.34.69.14.97.6

X

4.34.64.97.6

X

7.63.13.4

X

7.613.12.33.13.33.47.22.29.1

X

2.33.13.33.47.27.69.113.1

财务费用

X

2.35.19.14.4

X

2.35.19.1

X

5.1

X

1.21.62.34.45.19.1

X

1.21.62.34.45.19.1

勘探费用(包括干井成本)

X

9.16.213.1

X

9.1

X

9.16.213.1

X

6.29.113.1

资产减值损失

X

6.27.17.

升级会员

升级会员