流动比率分析实例.docx

《流动比率分析实例.docx》由会员分享,可在线阅读,更多相关《流动比率分析实例.docx(8页珍藏版)》请在冰豆网上搜索。

流动比率分析实例

流动比率分析实例

中央财经大学财经研究院

王雍君院长/教授

2007.11

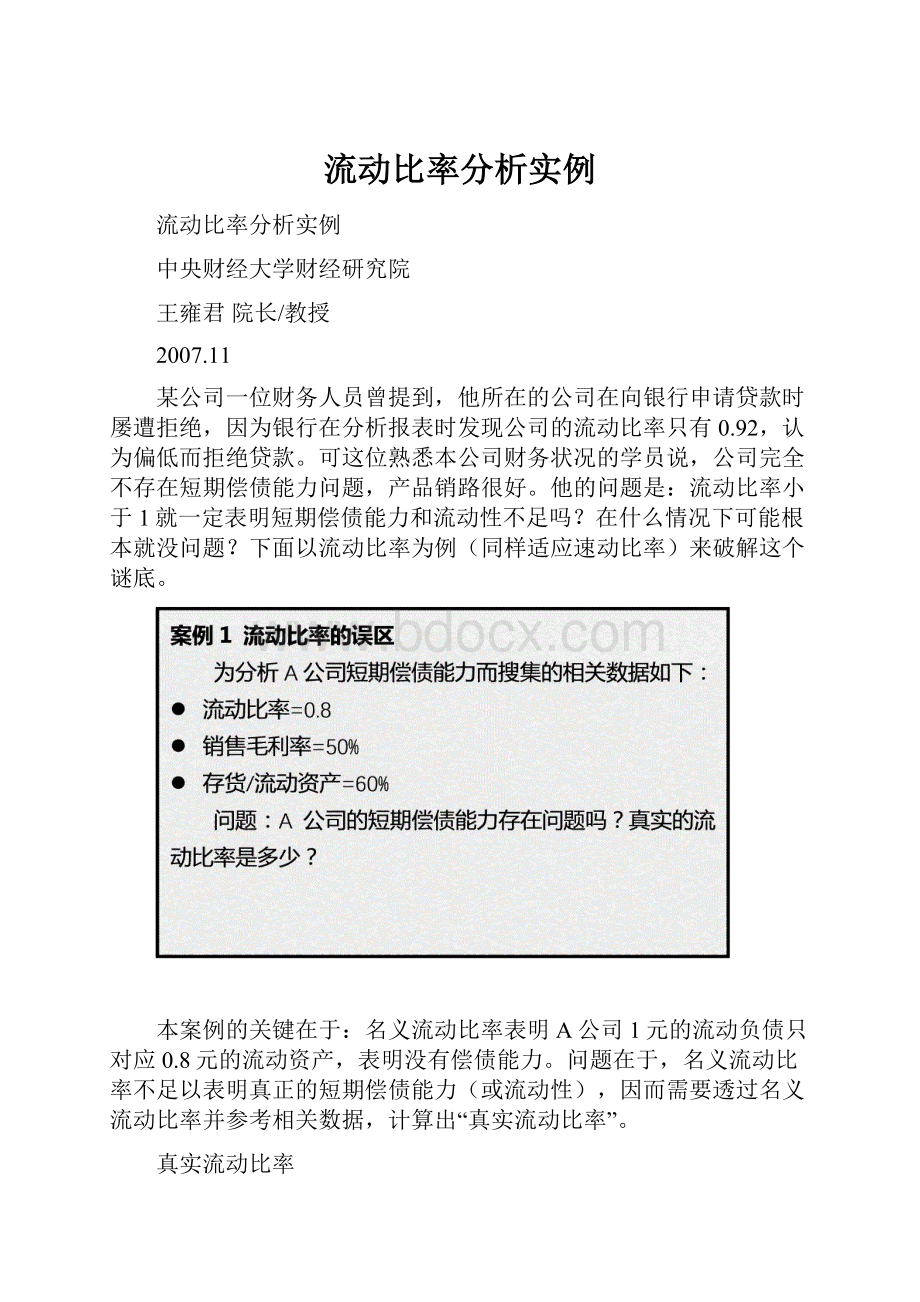

某公司一位财务人员曾提到,他所在的公司在向银行申请贷款时屡遭拒绝,因为银行在分析报表时发现公司的流动比率只有0.92,认为偏低而拒绝贷款。

可这位熟悉本公司财务状况的学员说,公司完全不存在短期偿债能力问题,产品销路很好。

他的问题是:

流动比率小于1就一定表明短期偿债能力和流动性不足吗?

在什么情况下可能根本就没问题?

下面以流动比率为例(同样适应速动比率)来破解这个谜底。

本案例的关键在于:

名义流动比率表明A公司1元的流动负债只对应0.8元的流动资产,表明没有偿债能力。

问题在于,名义流动比率不足以表明真正的短期偿债能力(或流动性),因而需要透过名义流动比率并参考相关数据,计算出“真实流动比率”。

真实流动比率

非存货流动资产变现+存货变现

=

流动负债

这个公式引人注目之处在于引入了流动资产“变现”概念:

包括存货“变现”和非存货流动资产“变现”。

财务分析中通常使用的(名义)流动比率公式,分子使用的是“流动资产”。

相比之下,使用“流动资产变现”更接近于现实:

毕竟,企业不是直接用流动资产、而是使用“流动资产变现”偿付流动负债的。

我们知道,存货以外的其它流动资产的变现率通常为1(1元变现1元);但存货是个例外,因为存货的销售价格高于存货进价(存货成本),因此,存货的变现率在正常情况下大于1,即1元存货可通过销售“变出”多于1元的收入来偿付流动负债。

很清楚:

存货变现率取决于“销售毛利率”。

存货变现率定义为“1元存货的变现额”,公式如下:

这个公式表明,存货的变现能力,进而使用存货偿付短期债务的能力,取决于存货或产品的销售毛利率:

只要销售毛利率为正,1元存货即可“变出”多于1元的现金用来偿付流动负债;只有在销售毛利率为零(售价=进价)的特殊情况下,1元存货才对应1元的流动负债。

根据案例7.1给出的数据有:

A公司的存货变现率

=1/(1-50%)

=2

计算结果表明1元存货可以通过销售“变出”2元用于偿付债务。

如果把流动负债看作(定义为)1,则根据已知条件(流动比率为0.8),A公司的流动资产为0.8,其中的存货部分占60%,非存货流动资产即为0.8%(1-60%)。

故有:

A公司真实流动比率

=0.8(1-60%)*1+0.8*60%*2

=1.28

由此可知,A公司1元的流动资产,其实可以“变出”1.28元用于偿债流动负债,真实流动比率比名义流动比率高得多,表明其短期偿债能力和流动性没有问题。

这个结论也表明:

与名义流动比率相比,真实流动比率才比较真实地反映了短期偿债能力和流动性。

结论可以总结如下:

◆(名义)流动比率通常不必保持在等于或高于2的水平上;

◆只要销售毛利率和存货(占流动资产)比重足够高,流动比率甚至可以保持在小于1的水平上,仍然可使企业的短期偿债能力和流动性高枕无忧。

进一步的问题是:

即便销售毛利率为零(1元存货只能变现1元),而且无论存货比重如何,在什么情况下,流动比率小于1仍然不足为虑?

这种可能性存在吗?

2.考虑流动资产周转率

流动资产的变现能力(变现率)不仅与销售毛利率和存货比重相关,也与其周转率相关:

其他因素不变,周转率越高(周转速度越快),变现能力越强。

举例而言,如果流动资产周转率为5,即表明1元流动资产,在年内(或超过1年的营业周期内)可“变出”5元现金用于偿付流动负债。

研究表明,多数企业的流动资产周转率大于1,处于4-6区间内的概率非常高。

这就意味着,即便流动比率小于1,即便存货的变现率等于1,也可能没有偿债能力或流动性不足的问题。

当然,这里隐含一个前提条件:

企业的流动负债周转率必须小于流动资产周转率。

流动资产周转率定义为流动资产可变现的次数;类似地,流动负债周转率定义为同期内企业举债短期债务的次数。

只要流动资产周转率足够地快于流动负债周转率,流动资产的变现率就可能大于1,这意味着在某个幅度内,即便流动比率小于1也不至于产生问题。

下面是一个说明性的案例。

本案例分析与解答如下:

(1)流动资产周转率为5,说明每1元流动资产可变现5元(可用于偿付流动负债);

(2)流动比率为0.8,表明1元流动负债对应0.8元流动资产,0.8元流动资产在周转率为5时可带来0.8*5=4元的变现;

(3)“恰好偿付流动负债”意味着“流动资产变现”应等于同期流动负债总额;

(4)同期流动负债总额=平均流动负债*流动负债周转率;

(5)平均流动负债可以看作是1元(源于名义流动比率为0.8);

(6)由

(2)至(5)步可得:

0.8*5=1*流动负债周转率,即流动负债周转率=4(次)。

计算结果表明,只要企业的流动负债周转率不高于4,那么,

在流动比率为0.8的情况下,无论销售毛利率和存货比重如何,A公司的真实流动比率亦可保持在等于或大于1的水平上,因而不至于产生短期偿债能力或流动性不足的问题。

本案例假设企业的流动负债周转率低于流动资产周转率(资产变现频率快于举债频率)。

进一步的问题是:

如果放弃这个假设,同时也放弃销售毛利率和存货比重假设,流动比率小于1是否就会有问题?

在什么情况下仍然可能没有问题?

3.考虑银行授信(信贷)额度

企业可以从银行获得预定数额的短期贷款。

在必要时,企业可以利用尚未使用的信贷额度来偿付流动负债。

仅仅考虑这个因素,流动比率小于1也不足为虑。

我们来看下面的案例7-3。

案例7-3分析与解答如下:

(1)流动比率为0.8表明1元流动负债对应的流动资产为0.8元,表面看来有问题;

(2)每1元流动资产因其周转率为5,可变现1*5=5元;

(3)每1元流动资产还可借入(变现)4元的银行贷款;

(4)两者相加意味着每1元流动资产可变现4+5=9元;

(5)0.8流动资产可变现0.8*9=7.2元;

(6)流动负债周转率为5表明,1元流动负债在同期(1年或超过1年的营业周期)内需要偿付1*5=5元;

(7)由(5)、(6)两步可知,0.8的名义流动比率,相当于在1年或超过1年的营业周期内,总额为5元的流动负债对应着总额为7.2元的流动资产变现,即真实流动比率=7.2/5=1.44,说明短期偿债能力没有任何问题。

4.考虑其它因素的影响

除以上因素外,流动比率的变动还受其他因素的影响,这使得对流动比率指标的解读需要更加仔细。

这里有两个因素需要考虑:

一是经济的景气循环,另一个是人为调节。

这是如何发生的呢?

先来看下面假设的流动比率数据:

流动资产500

流动比率=

流动负债400

=1.25

在流动比率大于1的前提下,如果将流动资产与流动负债同时等额减少某个数值——比如200,则流动比率立即就会升高,即:

500-200

流动比率=

400-200

=1.5

什么情况下会发生这类“数据跳跃”呢?

第一种情形是经济衰退,导致流动资产和流动负债(大致相等的)减少;第二种情形就是人为调节:

用现金偿还或提前偿还短期借款(流动资产与流动负债同时等额减少)就是典型的例子。

读者们还可以自己去论证:

在流动比率大于1的情况下,如果同时等额增加流动资产与流动负债,则会出现流动比率下降的现象。

这种情况通常出现在经济景气(繁荣)时期,人为调节也是一个因素。

本部分的讨论提示了流动比率(和速动比率)为何易让人误入歧途。

解决这一问题的技术方案是引入更好的计量指标——例如将名义流动比率折得为真实流动比率。

还有一个方案就是使用易损性来判断企业真实的短期债务偿付能力和流动性。

易损性(Vulnerability)

流动比率指标不考虑不同企业因流动资产构成不同导致流动性存在差异这个事实,而速动比率则武断地将存货判定为“不易变现”资产、将应收账款武断地判定为“易变现”资产。

这两个问题(以及后面讲到的其它问题)使这两个指标难以准确客观地反映企业真实的短期偿债能力。

易损性指标对这两个指标都做了改进,因此可以更好地用于分析和判断企业地短期偿债能力,可惜这个指标在多数财务教科书中都不出现。

易损性指标的公式如下:

公式表明,易损性指标留给分析者以充分的主观判断空间,使其能够结合企业的具体情况,判断流动资产中哪些是“易变现”、哪些是“不易变现”的资产。

另外,易损性指标也反映了企业用流动资产清偿流动负债的正确次序:

首先用易变现流动资产偿付适合债务,剩余的不足偿付的部分(公式中的分子),则需要用不易变现的流动资产(分母)来偿付。

因此,不足偿付的流动负债占不易变现的流动资产比重越高,表明短期偿债能力越不足:

需要将较多不易变现的流动资产变现,才可偿付。

这可能会使企业遭受损失(比如降价变卖存货或“打折”回收应收账款)。

企业在不得不遭受损失的情况下变现其不易变现的流动资产,本身也就说明了其短期偿债能力存在问题。

从这个角度讲,易损性指标也优于流动比率和速动比率。

由此亦可知,易损性指标越低越好。

为更清楚地理解其含义,可以设想以下三种情形。

◆易损性=0。

这意味着企业用易变现的流动资产恰好偿付其全部的流动负债,因此没有必要变现那些不易变现的流动资产。

◆易损性=100%。

这一情形表明,企业在用全部易变现流动资产偿付短期负债后,仍需将其全部不易变现的流动资产全部变现——并且是在不遭受损失的情况下变现,才可恰好偿付余下的流动负债。

其实这已经暗示了短期偿债能力不足,因为难以做到在不遭受损失的情况下变现不易变现的流动资产。

◆易损性=25%。

这意味着在所有不易变现的资产(很可能包括部分存货和部分应收账款)中,必须变现其中的1/4,才能偿付余下的全部流动负债。

当易变现资产为零时,企业只能只好全部用不易变现的流动资产偿还流动负债,这时易损性的数值最大——最糟糕!

理论上,易损性指标值小于零(负值)或等于零才可接受。

(结束)

升级会员

升级会员