追溯调整法下会计政策变更的所得税影响及其核算.docx

《追溯调整法下会计政策变更的所得税影响及其核算.docx》由会员分享,可在线阅读,更多相关《追溯调整法下会计政策变更的所得税影响及其核算.docx(7页珍藏版)》请在冰豆网上搜索。

追溯调整法下会计政策变更的所得税影响及其核算

追溯调整法下会计政策变更的所得税影响及其核算

提要:

会计政策变更的所得税影响既涉及到会计政策变更的会计处理,又涉及到所得税的会计处理,令不少会计人员在实际工作中感到很困难。

本文假设其间所得税税率不变,对追溯调整法下会计政策变更的所得税影响进行了分析,指出了会计政策变更所得税影响与递延税款调整的关系,并概括出一套确定追溯调整法下会计政策变更所得税影响的简捷方法。

有关会计政策变更的所得税影响是追溯调整法下会计政策变更会计核算的难点问题。

但在相应的会计制度和会计准则中却没有具体的说明。

如何理解追溯调整法下会计政策变更的所得税影响以及如何确定会计政策变更的所得税影响金额是有关会计核算的关键,笔者就此谈谈自己的看法。

在追溯调整法下,会计政策变更的所得税影响,是会计政策变更时在旧的会计政策下所得税费用累计至变更年度期初的原有金额与在新的会计政策下所得税费用累计至变更年度期初的应有金额之间的差额。

特别要强调的是,这里所讲的所得税是指所得税费用,而不是应交所得税。

会计政策变更的所得税影响即会计政策变更的所得税费用调整数如何确定,属于所得税会计的问题。

会计上有关所得税的处理方法有两种,一种是应付税款法,另一种是纳税影响会计法。

在不同的所得税会计处理方法下,会计政策变更的所得税费用调整数的确定形式也会不一样。

在应付税款法下,由于某年发生的时间性差异不单独核算,与本期发生的永久性差异同样处理。

即在应付税款法下,本期的所得税费用总是等于本期的应交所得税。

另外,虽然会计政策的变更会使税前会计利润发生改变,但却不会改变会计政策变更年度之前各年的应税所得以及应交所得税。

既然在应付税款法下本期的所得税费用总是等于本期的应交所得税,而会计政策变更又不会改变应交所得税;那么会计政策的变更当然也不会使所得税费用发生改变,从而也就不存在会计政策变更的所得税费用调整的问题。

也就是说,在应付税款法下,会计政策变更的所得税影响为零。

所以在应付税款法下,会计政策变更前后的税前利润差异-零=会计政策变更前后的税后利润差异。

例1:

A企业某年在旧会计政策下的税前会计利润和应税所得均为100万元,应交所得税和所得税费用均为33万元。

假设在新的会计政策下,税前会计利润变为90万元。

应税所得不会因会计政策的变更而改变,还是100万元。

应交所得税也与会计政策变更之前一样,是33万元。

既然在应付税款法下所得税费用总等于应交所得税,那么会计政策变更之后的所得税费用也是33万元。

则会计政策变更前后的税前利润差异为10万元,税后利润差异为10万元。

在纳税影响会计法下,如果某年有时间性差异,一般就会有当年所得税费用与应交所得税之间的差异,并且所得税费用与应交所得税之间的这种差异最终一方面会表现在资产负债表的“递延税款”项目上,另一方面会表现在利润表的“净利润”项目上。

可见,在纳税影响会计法下,所得税费用与税前会计利润相配比,而应交所得税则与应税所得相对应,所得税费用不一定等于应交所得税。

根据追溯调整法的要求,应对所得税费用进行调整,将旧会计政策下的所得税费用累计至变更年度期初的原有金额调整为新会计政策下的所得税费用累计至变更年度期初的应有金额。

在纳税影响会计法下,如果在应交所得税不变情况下调整所得税费用,那么在调整所得税费用的同时,必须调整同样金额的递延税款。

因会计政策变更而对所得税费用的调整并不是直接调整所得税项目,而是调整“利润分配——未分配利润”项目。

调整分录为借记“利润分配——未分配利润”,贷记“递延税款”。

变更之前的会计政策与税收法规不一致,变更之后的会计政策与税收法规一致。

由于变更之前的会计政策与税收法规不一致,两者对收入的确认就会产生时间性差异。

该时间性差异的所得税影响金额也就会在“递延税款”项目上表现出来。

变更之后的会计政策则与税收法规相同,两者对收入的确认相同,即没有时间性差异,也就是说在变更之后的会计政策下递延税款项目的金额应该为零。

于是,当会计政策变更时,根据追溯调整法,应编制调整所得税影响的分录,调整分录的金额等于旧会计政策下“递延税款”项目在会计政策变更年度期初的金额。

至于是借记“递延税款”还是贷记“递延税款”,则要看在旧会计政策时的时间性差异是应纳税时间性差异还是可抵减时间性差异。

如果是应纳税时间性差异,应借记“递延税款”;如果是可抵减时间性差异,则应贷记“递延税款”。

在以上情况下,会计政策变更的税前利润差异-旧会计政策下递延税款在变更年度期初余额=会计政策变更的税后利润差异。

例2:

B企业对建造合同收入的确认在变更之前的会计政策是完成合同法,变更之后的会计政策是完工百分比法,而税收法规一直用的是完工百分比法。

假设某年B企业在完成合同法下的税前会计利润为100万元,所得税费用为33万元,应税所得按完工百分比法确定为110万元,应交所得税为万元。

会计政策若改为完工百分比法,应税所得和应交所得税仍分别是110万元和万元,税前会计利润则会变为110万元,所得税费用是万元。

会计政策变更的税前利润差异为10万元,递延税款的差异为万元,税后利润差异为万元。

有关会计政策变更所得税影响的调整分录应是:

借:

递延税款33000

贷:

利润分配-未分配利润33000

变更之前的会计政策与税收法规一致,变更之后的会计政策与税收法规不一致。

由于变更之前的会计政策与税收法规一致,因而没有时间性差异,也就没有时间性差异的所得税影响。

但变更之后的会计政策与税收法规不一致,因而必然存在时间性差异,其所得税的影响也就必有余额。

调整分录的金额等于假如新会计政策一直采用至会计政策变更年度期初时递延税款账户所应有的余额。

在这种情况下,会计政策变更的税前利润差异-新会计政策下递延税款在变更年度期初余额=会计政策变更的税后利润差异。

例3:

C企业对坏账损失的核算采用备抵法,在变更之前按年末应收账款余额的5‰计提坏账准备,变更之后则按账龄分析法计提坏账准备。

税收法现一直是按年末应收账款余额的5‰计提坏账准备。

假设C企业某年在旧的会计政策下税前会计利润为100万元,所得税费用为33万元,因税收法规与旧的会计政策一致,所以应税所得也是100万元,应交所得税为33万元。

又假设在新的会计政策下税前会计利润为90万元,所得税费用就应是万元。

在新的会计政策下应税所得和应交所得税分别为100万元和33万元。

则会计政策变更的税前利润差异为10万元,递延税款差异为万元,税后利润差异为万元。

有关会计政策变更所得税影响的调整分录为:

借:

利润分配-未分配利润33000

贷:

递延税款33000

变更前后的会计政策均与税收法规不一致。

例如,企业对长期股权投资的核算,变更之前按成本法,变更之后按权益法。

但无论是成本法还是权益法,所确认的计入税前会计利润的投资收益均与税收法规所确认的计入应税所得的不一致。

根据税收法规,投资企业从被投资企业所收到的现金股利是否需要补交所得税,要看投资企业的所得税税率是否高于被投资企业的所得税税率。

如果高于,要补交,补交的所得税等于投资企业从被投资企业所收到的现金股利÷×;如果等于或低于,则不需要补交。

在成本法下,当被投资企业宣告分派现金股利的时候,投资企业应根据持股比例和分派的现全股利总额确认投资收益的增加。

税收法规与成本法对被投资企业年度实现的净利润的处理相同,都不予确认。

在权益法下,有关的投资收益是在被投资企业的股东权益发生变动的时候根据持股比例和被投资企业股东权益发生变动的全额来确认的。

在权益法下,当被投资企业实现年度净利润时,投资企业应按持股比例确认投资收益的增加;当被投资企业宣告分派现金股利时,投资企业并不确认投资收益的增加。

可见,在投资企业对所得税会计按纳税影响会计法核算的情况下,不管投资企业对长期股权投资是采用成本法核算还是采用权益法核算,均会有税前会计利润与应税所得之间的差异。

当投资企业对长期股权投资采用成本法核算时,会计与税收对现金股利的不同处理使税前会计利润与应税所得之间有永久性差异。

当投资企业对长期股权投资采用权益法核算时,会计与税收对现金股利以及被投资企业年度实现净利润的不同处理使税前会计利润与应税所得之间有时间性差异或永久性差异。

于是,当投资企业对所得税会计按纳税影响会计法核算时,会计政策变更的所得税影响可根据以下两种不同的情况来确定:

1.投资企业的所得税税率等于或低于被投资企业的所得税税率。

因为在这种情况下,不管是成本法还是权益法,税前会计利润与应税所得之间都只有永久性差异,没有时间性差异,从而没有递延税款,所以当会计政策由成本法改为权益法或由权益法改为成本法时也就不存在递延税款的调整问题,即会计政策变更的所得税影响金额为零。

在这种情况下,会计政策变更的税前利润差异-零=会计政策变更的税后利润差异。

2.投资企业的所得税税率高于被投资企业的所得税税率。

因为在这种情况下,根据成本法所核算出来的税前会计利润与应税所得之间的是永久性差异,没有递延税款,根据权益法所核算出来的税前会计利润与应税所得之间的则是时间性差异,有递延税款,所以如果会计政策由成本法改为权益法,那么递延税款就要由在成本法下的“没有”调整为在权益法下“至会计政策变更年度期初所应有的金额”;如果会计政策由权益法改为成本法,那么递延税款就要由在权益法下“至会计政策变更年度期初所应有的金额”调整为在成本法下的“没有”。

有关调整分录为:

当会计政策由成本法改为权益法时:

借:

利润分配-未分配利润

贷:

递延税款

当会计政策由权益法改为成本法时:

借:

递延税款

贷:

利润分配-未分配利润

调整分录的金额等于权益法下递延税款账户在会计政策变更年度期初所应有的金额。

在以上的情况下,会计政策变更的税前利润差异-权益法下递延税款账户在会计政策变更年度期初所应有的金额=会计政策变更的税后利润差异。

例4:

2002年D企业对E企业的长期股权投资占E企业有表决权资本的比例为30%,D企业按成本法核算该长期股权投资,E企业当年实现的净利润为50万元,D企业当年从E企业分得现金股利为10万元,D企业的所得税率为33%,E企业的所得税率为15%,D企业当年的税前会计利润为100万元。

在成本法下,D企业当年的应交所得税和所得税费用均为:

900000×33%+100000÷×=318

有关分录为:

借:

所得税 318

贷:

应交税金-应交所得税 318

若D企业对此项长期股权投资采用权益法核算,其2002年的有关项目如下:

税前会计利润 1050000元

应交所得税318元

当年转回上年产生的应纳税时间性差异100000元

当年转回上年产生的应纳税时间性差异的所得税影响全额100000÷×=21元

当年产生的应纳税时间性差异150000元

当年产生的应纳税时间性差异的所得税影响全额150000÷×=31元

所得税费用=328元

有关分录为:

借:

所得税 328

贷:

应交税金-应交所得税 318

递延税款 10

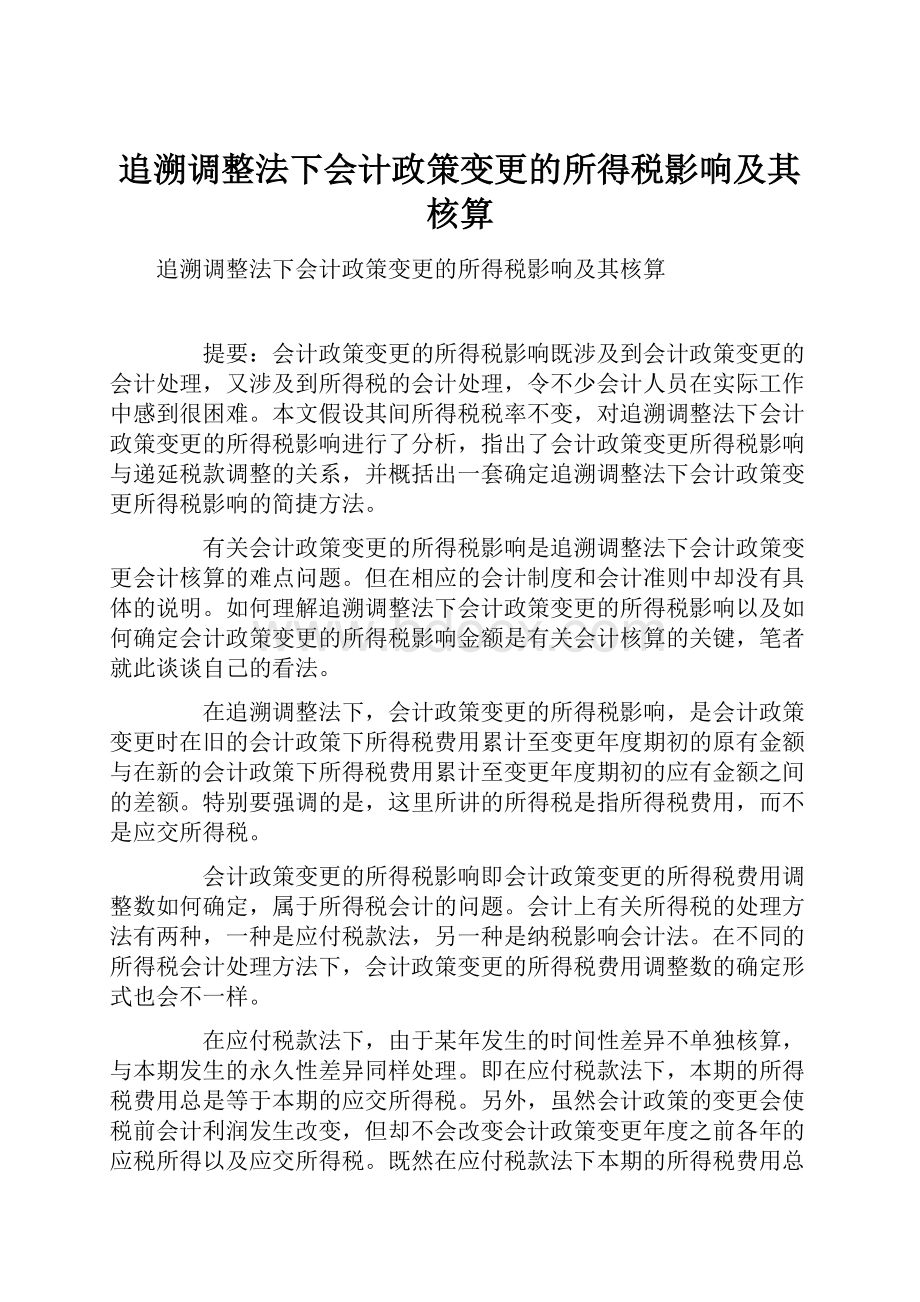

2002年成本法与权益法核算有关项目的差异见下表。

有关会计政策变更所得税影响的调整分录应是:

借:

利润分配-未分配利润 10

贷:

递延税款 10

单位:

元

成本法 权益法 差异 ①税前利润 1000000 1050000 50000 ②应交所得税 0 ③所得税费用 ④递延税款 0 注 ⑤税后利润=①-③

注:

递延税款的差异就是会计政策变更的所得税影响。

升级会员

升级会员