伊利股份会计报表分析.docx

《伊利股份会计报表分析.docx》由会员分享,可在线阅读,更多相关《伊利股份会计报表分析.docx(12页珍藏版)》请在冰豆网上搜索。

伊利股份会计报表分析

伊利股份会计报表分析

内蒙古伊利实业集团股份有限公司(以下简称伊利股份)是全国

知名的乳制品企业,2013年销售额高达420亿元,现就伊利股份2013

年度会计报表数据分析如下:

问题一:

在这家公司的资产负债表上,哪项资产的金额最大?

为

什么公司在这项资产上作了大笔投资?

资产负债表上的项目,哪三项

发生最大的百分比变动?

资产负债表(简表)

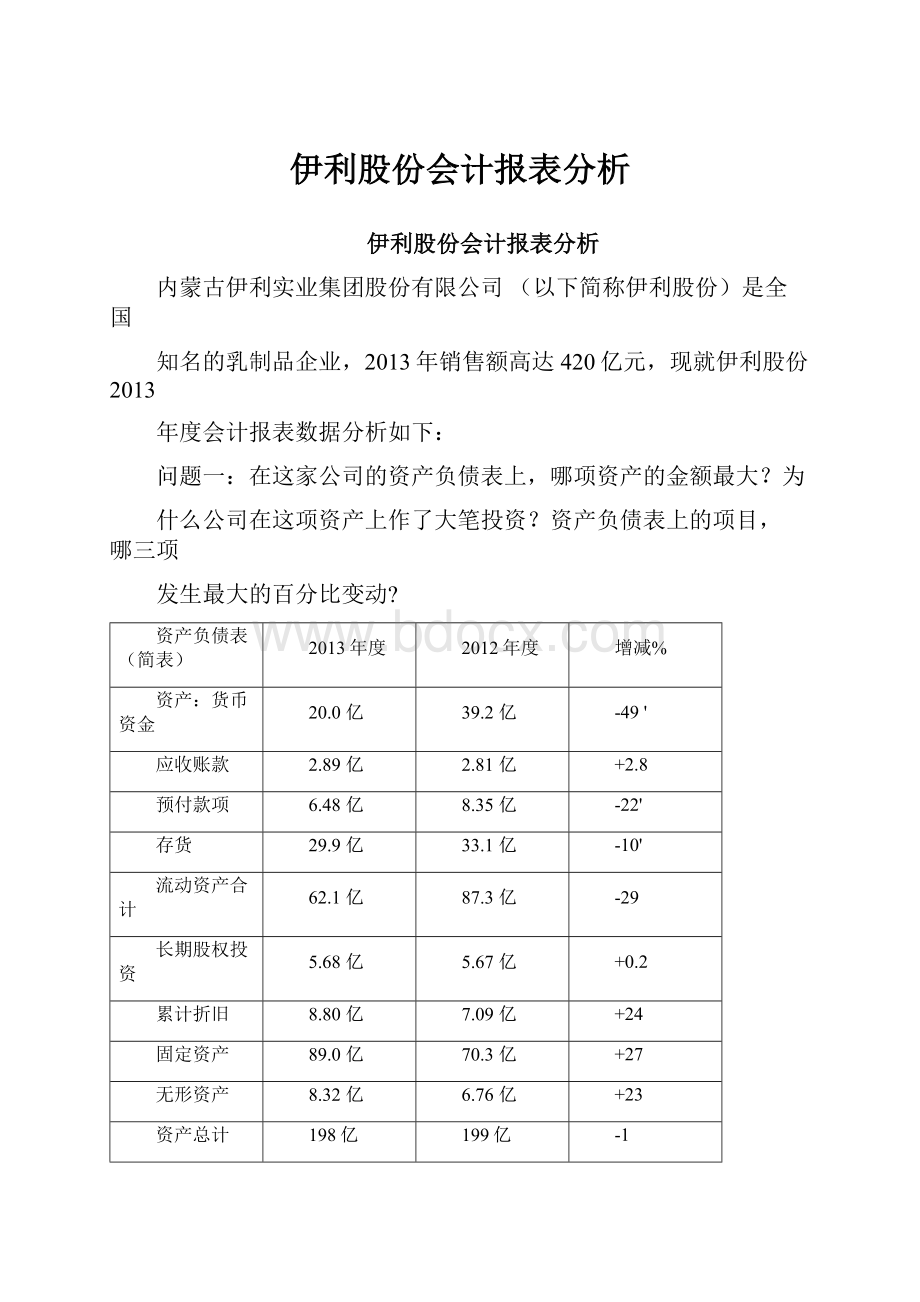

2013年度

2012年度

增减%

资产:

货币资金

20.0亿

39.2亿

-49'

应收账款

2.89亿

2.81亿

+2.8

预付款项

6.48亿

8.35亿

-22'

存货

29.9亿

33.1亿

-10'

流动资产合计

62.1亿

87.3亿

-29

长期股权投资

5.68亿

5.67亿

+0.2

累计折旧

8.80亿

7.09亿

+24

固定资产

89.0亿

70.3亿

+27

无形资产

8.32亿

6.76亿

+23

资产总计

198亿

199亿

-1

负债:

应付账款

43.6亿

43.8亿

-0

预收账款

26.0亿

30.5亿

-15

短期借款

22.9亿

20.9亿

9.6

流动负债合计

115亿

129亿

-11

长期负债合计

8.13亿

7.58亿

7.3

负债合计

123亿

136亿

-10

权益:

实收资本(或股本)

16.0亿

16.0亿

C

资本公积金

18.4亿

18.5亿

-1

盈余公积金

6.83亿

5.32亿

+28

未分配利润

32.09亿

20.43亿

+57

股东权益合计

75.2亿

63.1亿

+19

①从资产负债表上看,伊利股份固定资产余额高达89亿元,占

资产总额的44.95%,是最大的资产项目。

2006年至2013年

伊利股份营业收入、资产总额与固定资产余额基本呈现同步增长的良好趋势,说明大量的固定资产投入支撑了其经营规模的扩张。

此外,观察2006年至2013年伊利股份固定资产占资产总额的比例,基本稳定在40%左右。

而行业第二名的蒙牛股份,2013年中报中固定资产余额为71亿元,资产总额为134亿元,固定资产占资产总额的52.99%,甚至高于伊利股份的占比情况。

因此,可以认为,乳制品行业是一个资金密集型行业,产能的扩张需要大量的固定资产投资。

值得注意的是,如果固定资产投资扩大的产能不能顺利实现销售,那么将增加巨额的固定成本,进而导致利润减少甚至亏损,引发财务危机,所以固定资产投资一定要慎重决策。

2资产负债表上的项目,变动幅度最大三项的分别是未分配利润、货币资金和固定资产。

未分配利润同比增长57%。

未分配利润年初余额20.43亿元,期末余额32.09亿元,期末余额比年初余额增加11.66亿元。

主要原因是结转本期归属于所有者的净利润而增加未分配利润17.17亿元,然后提取法定盈余公积1.51亿元,并按每10股派2.5元支付普通股股利4亿元,结果导致未分配利润增加11.66亿元。

此外,“三聚氰胺”事件使伊利股份2008年巨额亏损16.9亿元,2009年至2011年分别盈利6.48亿元、7.77亿元、18.1亿元,弥补亏损导致了2011年度末未分配利润基数较低,使得该项比例较高货币资金同比下降49%货币资金年初余额39.2亿元,期末余额20.0亿元,期末余额比年初余额减少19.2亿元。

主要原因是报告期内伊利股份构建长期资产、偿还借款、分配股利,导致现金流出大于经营活动产生净现金流量。

固定资产同比增长27%固定资产年初余额70.3亿元,期末余额89.0亿元,期末余额比年初余额增加18.7亿元。

主要原因是部分在建工程项目本期投产运行导致固定资产增加24.3亿元,固定资产折旧导致固定资产减少8.8亿元。

问题二:

阅读该公司的现金流量表:

现金流量表(简表)

13-12-31

12-12-31

经营活动产生的现金流量净额

24.1亿

36.7亿

销售商品、提供劳务收到的现金

482亿

445亿

收到的税费返还

60.7万

81.4万

收到其他与经营活动有关的现金

7.69亿

7.31亿

经营活动现金流入小计

490亿

452亿

购买商品、接受劳务支付的现金

397亿

361亿

支付给职工以及为职工支付的现金

36.2亿

27.8亿

支付的各项税费

26.6亿

21.9亿

支付其他与经营活动有关的现金

5.95亿

4.66亿

经营活动现金流出小计

466亿

416亿

投资活动产生的现金流量净额

-30.6亿

-34.8亿

取得投资收益所收到的现金

2065万

1388万

处置固定资产、无形资产和其他长期资产收回的现金净额

1989万

2667力

投资活动现金流入小计

4474万

5.03亿

购建固定资产、无形资产和其他长期资产支付的现金

31.0亿

37.9亿

投资支付的现金

—

1.90亿

投资活动现金流出小计

31.0亿

39.8亿

筹资活动产生的现金流量净额.

-9.05亿

-1.32亿

吸收投资收到的现金

--

50.0万

取得借款收到的现金

55.8亿

39.7亿

筹资活动现金流入小计

56.7亿

39.7亿

偿还债务支付的现金

59.9亿

37.8亿

分配股利、利润或偿付利息支付的现金

5.30亿

8760万

筹资活动现金流出小计

65.7亿

41.0亿

1投资活动的主要现金来源和用途是什么?

投资活动的主要现金来源是取得投资收益所收到的现金2065万

元,处置固定资产、无形资产和其他长期资产收回的现金净额1989

万元;投资活动的主要现金用途是购建固定资产、无形资产和其他长期资产支付的现金31.0亿元。

2投资活动给企业增加现金还是减少现金?

投资活动给企业是减少现金,因为投资活动产生的现金流量净额是负30.6亿兀。

3筹资活动的主要现金来源和用途是什么?

筹资活动的主要现金来源是取得借款收到的现金55.8亿元;筹

资活动的主要现金用途是偿还债务支付的现金59.9亿,分配股利、

利润或偿付利息支付的现金5.30亿元。

4筹资活动给企业增加现金还是减少现金?

筹资活动给企业是减少了现金,因为筹资活动产生的现金流量净额是负9.05亿元。

问题三:

该公司利润表上是净利润还是净亏损?

净利润或净亏损

占营业收入比重为多少?

利润表上的项目,哪三项发生最大的百分比

变动?

利润表(简表)

13-12-31

12-12-31

增减%

营业收入

420亿

375亿

12

营业成本

295亿

265亿

11.32

销售费用

77.8亿

72.9亿

6.722

财务费用

4916万

-4916万

+200

管理费用

28.1亿

19.7亿

42.64

资产减值损失

1057万

2811万

-62.4

投资收益

2652万

2.54亿

-89.6

营业利润

16.2亿

17.5亿

-7.43

利润总额

20.9亿

21.4亿

-2.34

所得税

3.51亿

3.04亿

15.46

归属母公司所有者净利润

17.2亿

18.1亿

-4.97

①公司利润表上是净利润还是净亏损?

伊利股份2013年度归属母公司所有者净利润为17.2亿元,该公司是盈利的。

2净利润或净亏损占营业收入比重为多少?

伊利股份净利润占营业收入比重为4.09%(17.2亿/420亿)。

3利润表上的项目,哪三项发生最大的百分比变动?

伊利股份利润表上发生百分比变动最大的三项分别是财务费用、

投资收益、资产减值损失。

财务费用2012年度是-4916万,而2013年度是4916万,2013年度比2012年度增长200%由于伊利股份2012年度与2013年度贷款变化不大,贷款利息支出基本持平;而利息收入从2012年度的1.43亿元下降至2013年度5069万元,该项指标的异动主要是因为伊利股份存款减少,导致利息收入相应减少。

投资收益2012年度是2.54亿元,而2013年度是2652万,2013

年度比2012年度下降89.6%。

伊利股份的投资收益本期发生额比上期发生额减少2.27亿元,主要原因:

为聚焦主营业务,2012处置呼和浩特市惠商投资管理有限责任公司股权,而本期未发生股权处置损益导致投资收益减少(具体情况见下表)。

项目

本期发生额

上期发生额

成本法核算的长期股权投资收益

20,495,326.10

13,199,756.64

权益法核算的长期股权投资收益

5,878,729.70

-1,571,932.16

处置长期股权投资产生的投资收益

242,196,876.13

持有可供出售金融资产等期间取得的投资收益

150,000.00

合计

26,524,055.80

253,824,700.61

资产减值损失2012是2811万,而2013度是1057万,2013

年2012度下降62.4%。

主要原因是2013年冲回坏账损失(具体

情况见下表)。

项目

本期发生额

上期发生额

坏账损失

-10,264,958.92

19,203,637.88

存货跌价损失

10,373,100.71

6,626,964.82

固定资产减值损失

10,465,686.70

2,282,043.37

合计

10,573,828.49

28,112,646.07

问题四:

从报表附注中选择三项内容,并说明它们对信息使用者作出的决策有何影响?

1伊利股份2013度年报第78页

应收账款按种类披露坏账准备明细

单位:

万元币种:

人民币

种类

期末数

期初数

账面余额

坏账准备

账面余额

坏账准备

金额

比例(%)

金额

比例(%)

金额

比例(%)

金额

比例(%)

组合4

31445

99.77

2516

8

30573

99.76

2446

8

组合小计

31445

99.77

2516

8

30573

99.76

2446

8

单项金额虽不重大但单项计提坏账准备的应收账款

73

0.23

73

100

74

0.24

74

100

合计

31518

/

2589

/

30647

/

2520

/

企业管理层是会计信息的内部使用者。

例如,企业在经营活动中,不可避免地将产生许多应收账款,其中有一些应收账款因年限较长或其他原因存在不能收回的风险,为了合理核算可能发生的坏账损失,根据会计的谨慎性原则,要求企业根据应收账款年限长短按一定比例计提坏账准备,坏账准备计入了当期损益,进而影响企业利润。

上表是伊利股份2013年报第78页的“应收账款按种类及坏账准备明细”2013未,该公司计提坏账准备高达2589万元,企业管理层应该针对这个现象,采取积极措施加强应收账款管理。

企业管理层要完成既定的经营目标,就必须对经营过程中遇到的各种重大问题进行决策,而正确的决策必须以相关的、可靠的会计信息为依据。

2伊利股份2013度年报第91页

应交税费

单位:

元币种:

人民币

项目

期末数

期初数

增值税

-580,457,552.71

-292,369,096.19

营业税

221,113.57

206,707.55

企业所得税

55,545,412.18

152,483,051.24

个人所得税

3,833,134.51

4,242,532.48

城市维护建设税

3,154,583.86

2,552,675.57

印花税

4,377,581.93

4,982,362.17

土地使用税

1,889,395.42

799,395.13

房产税

2,073,043.90

987,682.58

教育费附加

2,242,819.69

2,344,370.13

水利建设基金

127,269,147.41

98,350,801.59

其它

10,190,129.39

1,611,925.77

合计

-369,661,190.85

-23,807,591.98

税务部门在税务征管工作中,需要大量使用企业会计信息。

企业

按照税法的规定向主管税务机关报送的与企业纳税有关的会计信息,如;销售收入、存货和增值税进项税额、应收账款和坏账准备、固定资产和累计折旧、无形资产和累计摊销、支付的职工薪酬等等与纳税相关的各项数据。

税务部门在征管、稽查中将大量使用这些会计信息,以避免企业偷税漏税。

③伊利股份2013度年报第121页

净资产收益率及每股收益

单位:

元币种:

人民币

报告期利润

加权平均净资产收益率(%

每股收益

基本每股收益

稀释每股收益

归属于公司普通股股东的净利润

25.97

1.07

1.00

扣除非经常性损益后归属于公司普通股股东的净利润

20.10

0.83

0.77

对于投资者而言,“净资产收益率及每股收益”是评价企业绩效的综合指标。

投资者根据净资产收益率、每股收益以及其他重要的财务会计信息评价企业的各种投资机遇,估量投资的成本和收益以及投资风险的大小,作出是否对投资或退出该企业的决策。

作为投资者,不但要研究企业的会计报表上的各项数据,还要善于利用公开的数据,综合分析企业的偿债能力、资产管理能力、盈利能力、以及其他财务指标。

(如下表2013度伊利股份杜邦分析)

在实际工作中,会计信息的使用者十分广泛,除了投资者、企业管理层、税务部门是会计信息的使用者,债权人、企业职工、政府职能管理部门、顾客也从不同方面需要利用企业的会计信息。

问题五:

假定你是银行,这家公司要求一笔相当于总资产的10%

的借款,期限是90天,你认为这家公司有信用风险吗?

为什么?

从短期偿债能力看,2013末,伊利股份的流动比率是0.54,速动比率是0.28,说明其短期偿债能力不强,不应扩大短期负债。

从长期偿债能力看,伊利股份的资产负债率是62.03%,说明其

负债较多,不宜再过度增加负债。

从负债结构上看,伊利股份的流动负债占总负债的比例是

93.39%,流动负债占比较高,而非流动负债占比较少。

具体分析流动负债情况,其主要部分是应付账款、预收款项,说明伊利股份过多的占用了供应商和经销商的资金,这也能看出作为行业龙头企业,伊利股份在上下游供应链上的话语权较强。

从银行贷款偿还能力看,伊利股份的银行贷款仅占流动负债19.9%,利息保障倍数高达752倍,说明其利润较高而银行贷款较少,主要是因为财务费用基数非常小,而造成了利息保障倍数奇高。

从资产与负债的期限结构来看,伊利股份存在着明显的使用短期债务资金构建长期资产的不匹配现象,一旦出现长期资产未带来预期的现金流,可能出现无法偿还短期债务的信用风险。

当伊利股份要求一笔期限是90天、相当于总资产的10%的借款时,假定我是一家银行信贷管理者,我认为应该根据伊利股份申请贷款用途不同,具体分析其是否存在信用风险。

①如果伊利股份申请流动资金贷款主要为了偿还应付账款、预收款项,将不改变其资产负债率,但是将增加财务费用。

由于其利息保障倍数非常高,增加贷款没有放大信用风险,银行应该同意该笔贷款。

②如果伊利股份申请贷款主要为了筹集新建成固定资产项目的铺底流动资金,虽然此举将进一步提高其资产负债率,但是由于其流动资金贷款余额较低、利息保障倍数较高,信用风险不大。

而且,伊利股份作为乳制品龙头企业,经营情况稳健、发展趋势良好,银行从争取优质客户角度也应该同意该笔贷款。

3如果伊利股份申请贷款主要为了短贷长用筹集固定资产投资资金,将进一步提高其资产负债率,而且将进一步恶化其资产与负债期限不匹配的状况,信用风险较大,银行不应该同意该笔贷款。

此外,根据伊利股份资产负债表反映的情况,建议融资策略重点是改善其资产与负债结构的不匹配状况,同时提高其短期偿债能力。

首先,伊利股份应该争取新发行股票筹集资本金此举一方面可以优化短期偿债指标、降低资产负债率,另一方面可以改善资产结构,增加长期可用资金。

其次,伊利股份可以申请发行长期债券,这样可以获取相对长期的资金来源,以匹配资产与债务的期限结构。

升级会员

升级会员