《中级财务会计一》作业一讲解.docx

《《中级财务会计一》作业一讲解.docx》由会员分享,可在线阅读,更多相关《《中级财务会计一》作业一讲解.docx(6页珍藏版)》请在冰豆网上搜索。

《中级财务会计一》作业一讲解

中级财务会计作业一

习题一

一、目的

练习坏账准备的核算。

二、资料

M公司对应收账款采用账龄分析法估计坏账损失。

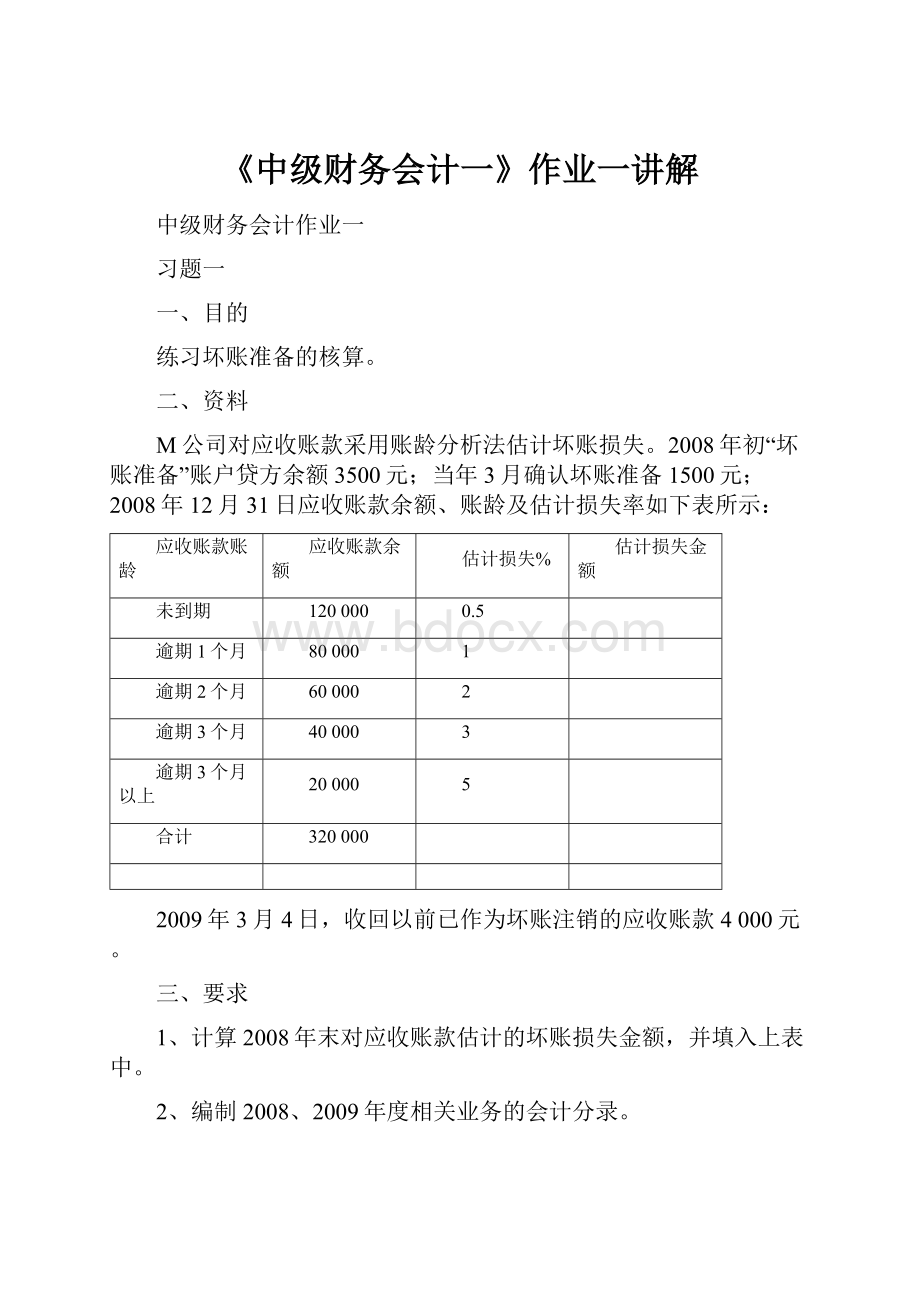

2008年初“坏账准备”账户贷方余额3500元;当年3月确认坏账准备1500元;2008年12月31日应收账款余额、账龄及估计损失率如下表所示:

应收账款账龄

应收账款余额

估计损失%

估计损失金额

未到期

120000

0.5

逾期1个月

80000

1

逾期2个月

60000

2

逾期3个月

40000

3

逾期3个月以上

20000

5

合计

320000

2009年3月4日,收回以前已作为坏账注销的应收账款4000元。

三、要求

1、计算2008年末对应收账款估计的坏账损失金额,并填入上表中。

2、编制2008、2009年度相关业务的会计分录。

解答:

1、表中估计损失金额为:

应收账款账龄

应收账款余额

估计损失%

估计损失金额

未到期

120000

0.5

600

逾期1个月

80000

1

800

逾期2个月

60000

2

1200

逾期3个月

40000

3

1200

逾期3个月以上

20000

5

1000

合计

320000

—

4800

2、相关会计分录:

2008年:

⑴确认坏账损失:

借:

坏账准备 1500

贷:

应收账款 1500

⑵计提减值准备:

借:

资产减值损失 2800

贷:

坏账准备 2800

2009年:

收回已经注销的坏账:

借:

应收账款 4000

贷:

坏账准备 4000

借:

银行存款 4000

贷:

应收账款 4000

习题二

一、 目的:

练习应收票据贴现的核算。

二、 资料

M公司2009年6月5日收到甲公司当日签发的带息商业承兑汇票一张,用以抵付前欠货款。

该票据面值800000元,期限90天,年利率2%。

2009年7月15日,M公司因急需资金,将该商业汇票向银行贴现,年贴现率为3%,贴现款已存入M公司的银行账户。

三、 要求

1、 计算M公司该项应收票据的到期值、贴现值、贴现利息和贴现净值。

2、 编制M公司收到以及贴现上项票据的会计分录。

3、 2009年7月末,M公司对所贴现的上项应收票据信息在财务报告中如何披露?

4、 2009年8月末,M公司得知甲公司涉及一桩经济诉讼案件,银行存款已被冻结。

此时,对上项贴现的商业汇票,M公司应如何进行会计处理?

5、 上项票据到期,甲公司未能付款。

此时,M公司的会计处理又如何处理?

解答:

1、 贴现期=90天-已持有的40天=50天

到期值=本息和=800000+800000×2%÷360×90=804000(元)

贴现利息=804000×3%÷360×50=3350(元)

贴现净额=804000-3350=800650(元)

2、 收到票据时

借:

应收票据---甲公司 800000

贷:

应收账款—甲公司 800000

贴现时

借:

银行存款 800650

贷:

应收票据---甲公司 800000

财务费用 650

3、2009年7月末,M公司对所贴现的上项应收票据信息以或有负债的形式在财务报告中披露。

4、在这种情况下,M公司对商业汇票多承担的或有负债已经转变为预计负债

借:

应收账款—甲公司 804000

贷:

预计负债 804000

5、该票据到期,甲公司未能付款。

M公司将票据到期值支付给银行

借:

预计负债 804000

贷:

银行存款 (或短期借款) 804000

升级会员

升级会员