完工产品与在产品之间的费用分配方法.docx

《完工产品与在产品之间的费用分配方法.docx》由会员分享,可在线阅读,更多相关《完工产品与在产品之间的费用分配方法.docx(18页珍藏版)》请在冰豆网上搜索。

完工产品与在产品之间的费用分配方法

一、不计算在产品成本法(月末在产品数量很少)

完工产品成本二本月发生的产品生产费用

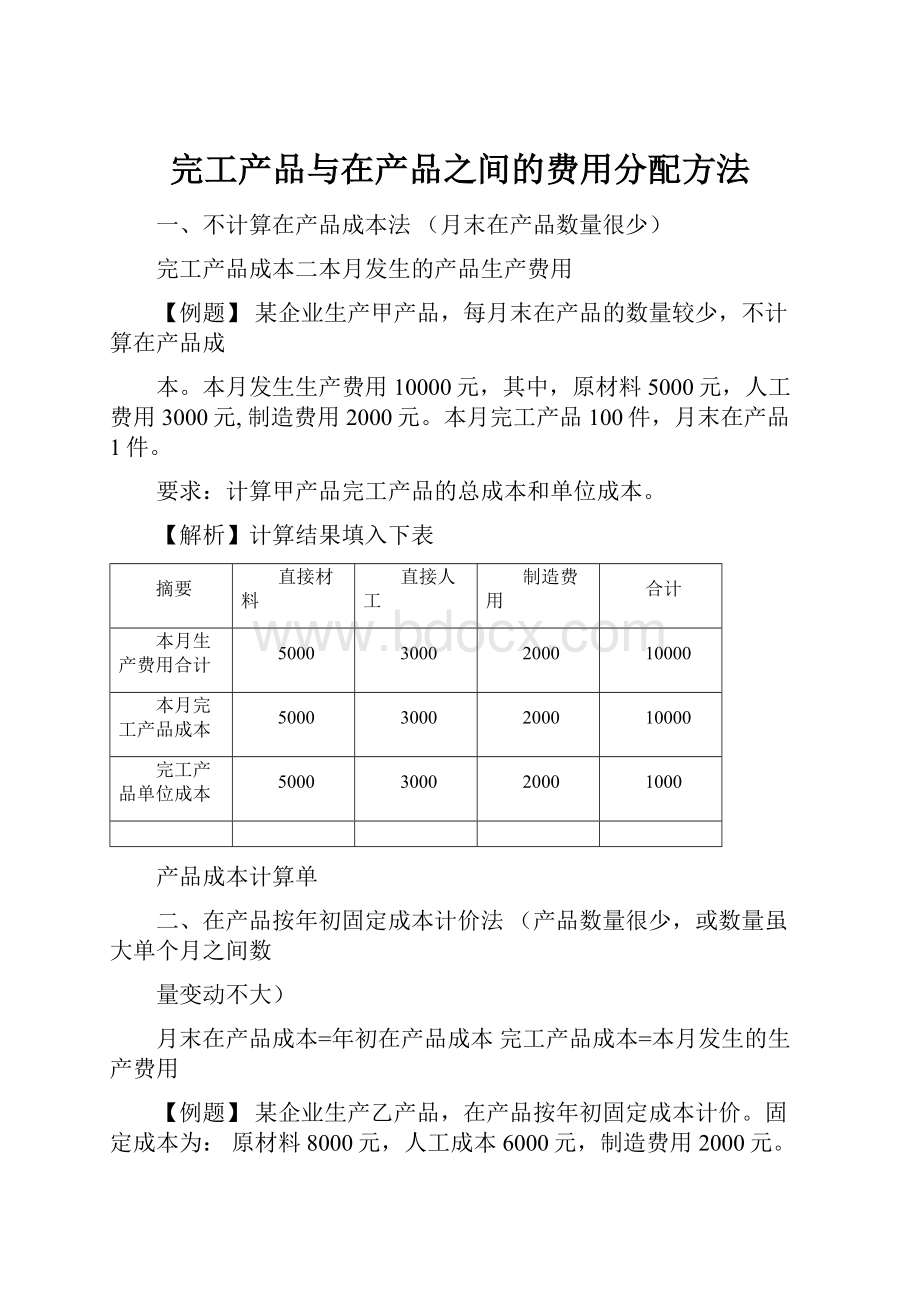

【例题】某企业生产甲产品,每月末在产品的数量较少,不计算在产品成

本。

本月发生生产费用10000元,其中,原材料5000元,人工费用3000元,制造费用2000元。

本月完工产品100件,月末在产品1件。

要求:

计算甲产品完工产品的总成本和单位成本。

【解析】计算结果填入下表

摘要

直接材料

直接人工

制造费用

合计

本月生产费用合计

5000

3000

2000

10000

本月完工产品成本

5000

3000

2000

10000

完工产品单位成本

5000

3000

2000

1000

产品成本计算单

二、在产品按年初固定成本计价法(产品数量很少,或数量虽大单个月之间数

量变动不大)

月末在产品成本=年初在产品成本完工产品成本=本月发生的生产费用

【例题】某企业生产乙产品,在产品按年初固定成本计价。

固定成本为:

原材料8000元,人工成本6000元,制造费用2000元。

本月发生费用:

原材料68000元,人工成本25000元,制造费用7000元。

要求:

计算本月乙产品完工产品的总成本。

【解析】计算结果填入下表

摘要

直接材料直接人工制造费用

合计

月初在产品成本

8000

6000

2000

16000

本月生产费用

68000

25000

7000

100000

生产费用累计

76000

31000

9000

116000

本月完工产品成本

68000

25000

7000

100000

月末在产品成本

8000

6000

2000

16000

产品成本计算单

三、在产品按所耗原材料费用计价法

【例题】某企业生产丙产品,原材料在生产开始时一次投入,月末在产品按所耗原材料费用计价。

月初在产品费用为7200元,本月发生生产费用:

直接材

料60000元,人工成本4000元,制造费用1000元。

本月完工产品100件,月末在产品20件。

要求:

计算丙产品完工产品成本及月末在产品成本。

【解析】根据费用分配结果编制成品成本计算单:

摘要

直接材料直接人工制造费用

合计

月初在产品成本

7200

7200

本月生产费用

60000

4000

1000

65000

生产费用累计

67200

4000

1000

72200

本月完工产品成本

56000

4000

1000

61000

月末在产品成本

11200

11200

产品成本计算单

材料费用分配率=(7200+60000)^(100+20)=560

丙产品完工产品直接材料=100X560=56000(元)

月末在产品成本=20X560=11200(元)

丙产品完工产品成本=56000+4000+1000=61000(元)

丙产品完工产品单位成本=61002100=6100(元)

四、约当产量比例法

约当产量比例法是指生产费用按照完工产品数量与月末在产品约当产量的

比例分配计算完工产品成本与月末在产品成本的一种方法。

约当产量是指将月末

在产品数量按其完工程度折算为相当于完工产品的数量。

1.约当产量比例法的计算公式

月末左产品约当产童=月耒在产品薮童、在产品完工率

费用月初在产品威本•本月生产瞬V1,,o

绳率"完工据产童・月末在产品塚当卢童'完工产品匪本=完工产品数量X密用分配率

月未在产品氐眾-月未在产品约当产董■■•as分配車

2.在产品完工程度(完工率)的计算

(1)全部在产品完工程度均按50%F均计算

(2)根据各工序在产品已发生的累计工时定额占产品生产工时总定额的比

率,分别计算各工序在产品的完工程度。

由于每件在产品的完工程度不同,为了

简化完工率的测算,对每道工序的完工率不逐一测定,而平均按50%+算

计算公式为

某遒丄字任匸曲吕工序:

!

时定获之和■本工序工田宦颍知%.“疝”产島完工率一尹站丘时定額*

要求:

(1)分工序计算在产品的完工率;

(2)计算在产品的约当产量。

【解析】

第一工序完工程度=30X50沧50X100%=30%

第二工序完工程度=(30+10X50%-50X100%=70%第三工序完工程度=(30+10+10X50%-50X100%=90%第一工序在产品的约当产量=100X30%=30(件)

第二工序在产品的约当产量=200X70%=140(件)

第三工序在产品的约当产量=300X90%=270(件)

月末在产品约当产量总数=30+140+270=440(件)

3.在产品投料率的确定

直接材料项目应根据月末在产品所耗直接材料的投入程度计算约当产量。

实际工作中应根据具体情况分别计算投料率。

(1)原材料在生产开始时一次投入在产品与完工产品消耗的原材料相同,即投料率均为100%直接材料可直接按完工产品数量和在产品实际数量的比例分配。

眾材Fmttj鹿材料费用总離

分总辜二完亍.产朋产眾+月束直产甜实际产皿

(2)原材料随生产进度陆续投入,原材料费用的分配应按约当产量比例进行分配。

月末在产品约当产量二月末在产品数量x在产品投料率

原材料费用分配率二

原材料费用总额noz

完工产品产量+月末在产品约当产量°

完工产品原材料费用二完工产品产量咒原材料费用分配率

月末在产品原材料费用二月末在产品约当产量X原材料费用分配率

【例题】某甲产品经两道工序制成,各工序原材料消耗定额为:

第一工序

280千克,第二工序220千克。

各工序月末在产品数量为:

第一工序300件,第二工序150件。

原材料是陆续投入。

要求:

计算各工序在产品的投料率和在产品约当产量。

【解析】

各工序的投料率计算如下:

第一工序投料率=(280X50%-500X100%=28%

第二工序投料率=(280+220X50%-500X100%=78%

第一工序在产品的约当产量=300X28%=84(件)

第二工序在产品的约当产量=150X78%=117(件)

(3)原材料分工序投入,但是在每道工序开始时一次投入,其投料进度应按每一工序的原材料消耗定额计算,在同一工序内所有在产品的消耗定额均为该工序的消耗总定额。

投料率的计算公式为

某道工序在产品_到本道工序为止的累计材料消耗定霰之和irnv

投料率=产品材料消耗定颍x

【例题】某企业甲产品经两道工序制成,各工序原材料消耗定额为:

第一工序200千克,第二工序600千克。

各工序月末在产品数量为:

第一工序500台,第二工序300台。

本月完工产品1000台。

月初在产品和本月发生的直接材料费用共计为171000元。

要求:

计算各工序的投料率、在产品约当产量及直接材料费用的分配。

【解析】

第一道工序在产品投料率=200-800X100%=25%

第二道工序在产品投料率=(200+600)十800X100%=100%

第一道工序在产品的约当产量=500X25%=125(台)

第二道工序在产品的约当产量=300X100%=300(台)

在产品约当产量总数=125+300=425(台)

原材料费用分配率=171000^(1000+425)=120

完工产品应负担的直接材料费用=1000X120=120000(元)

月末在产品应负担的直接材料费用=425X120=51000(元)

4.人工费用及制造费用的分配

【例题】某企业生产丙产品,3月份月初在产品成本为:

直接材料2800元,直接人工1520元,制造费用1100元。

本月生产费用为:

直接材料50000元,直接人工58960元,制造费用22300元,完工产品240件,月末在产品200件,在产品的完工程度为60%,材料在生产开始时一次全部投入。

要求:

计算在产品的约当产量;

进行各费用项目的分配。

【解析】

(1)直接材料费用的分配

直接材料费用分配率=(2800+50000)/(240+200)=120

完工产品应负担的直接材料费用=240X120=28800(元)

月末在产品应负担的直接材料费用=200X120=24000(元)

(2)直接人工费用的分配

月末在产品约当产量=200X60%=120(件)

直接人工费用分配率=(1520+58960)/(240+120)=168

完工产品应负担的直接人工费用=240X168=40320(元)

月末在产品应负担的直接人工费用=120X168=20160(元)

(3)制造费用的分配

月末在产品约当产量=200X60%=120(件)

制造费用分配率=(1100+22300)/(240+120)=65

完工产品应负担的直接人工费用=240X65=15600(元)月末在产品应负担的直接人工费用=120X65=7800(元)

(4)计算完工产品成本和月末在产品成本

完工产品成本=28800+40320+15600=84720(元)

月末在产品成本=24000+20160+7800=5196(0元)

根据计算结果编制成品成本计算单如表:

摘要

直接材料

直接人工

制造费用

合计

月初在产品成本

2800

1520

1100

5420

本月生产费用

50000

58900

22300

131260

生产费用累计

52800

60480

23400

136680

费用分配率

1200

168

65

完工产品成本

28800

40320

15600

84720

月末在产品成本

24000

20160

7800

51960

产品成本计算单

五、在产品按完工产品计算法

月末在产品已经接近完工,或者产品已经加工完毕,但尚未验收入库。

在这种情况下,为了简化核算工作,可以把在产品视同为完工产品,直接按两者的产量比例分配各项费用。

【例题】某企业甲产品5月初在产品费用为:

原材料30000元,人工费用15000元,制造费用13000元,合计58000元;本月生产费用为:

原材料费用60000元,人工费用31000元,制造费用29000元,合计100000元;本月完工产品900件,月末在产品100件。

月末在产品都已完工,尚未验收入库。

要求:

用在产品按完工产品计算法分配各项费用

摘要

直接材料

直接人

工

制造费用

合计

月初在产品成本

30000

15000

13000

58000

本月生产费用

60000

31000

29000

120000

生产费用累计

90000

46000

42000

178000

费用分配率

90

46

42

178

完工产品成本(900件)

81000

41400

37800

160200

月末在产品成本(100件)

9000

4600

4200

17800

产品成本计算单

六、在产品按定额成本计价法

根据在产品数量以及事先确定的在产品成本定额,计算出月末在产品的定额成本,将其从总成本中扣除,就可以直接计算出本月完工产品的成本,而实际生产成本与定额成本的差异全部计入当月完工产品成本。

在产品直接=在产品单位在产品材料

材斜定颔成本—实际数量x实际消耗定额x计划单价

在产品直接=在产品单位在产品计划小时

人工定额成本~实际数量"定额工时x工資率

住产展制遗_左产品趟位左产品计划小时

费用定额舷本~实闻殖乍'工时宦隸'ftlrfrff用率

月末在产品=在产品材料*在产品直接*在产品制谴

走额成本-定额成本人工走颤成本+费用走輙成本

本月完工产_月初在严品本月月末在产品

品实际成本=成本十生产费用'定艱成本

【例题】某企业生产的乙产品月初在产品定额成本和本月发生的生产费用如

表:

摘要

直接材料

直接人工制造费用

合计

月初在产品定额成本

105296

25684

13250

144230

本月生产费用

826994

294612

167350

1288956

乙产品本月完工

450件,

产品成本计算单

160件,第二工

月末在产品

390件,

其中第一丄序

序120件,第三工序

110件。

原材料分工序投入,

单位在产品直接材料费用定额

为第一工序420元,第二工序350元,第三工序670元。

乙产品单位工时定额为70小时,其中,第一工序20小时,第二工序32小时,第三工序18小时,月末在产品在各工序的完工程度为50%产品定额工时人工费用分配率为2元,定额工时制造费用分配率1.5元。

要求:

按定额成本计算月末在产品成本。

【解析】

有关计算过程如下:

(1)计算在产品定额工时:

第一道工序累计定额工时:

20X50%<160=1600(工时)

第二道工序累计定额工时:

(20+32X50%X120=4320(工时)

第三道工序累计定额工时:

(20+32+18X50%X110=6710(工时)

定额工时总和=1600+4320+6710=12630(工时)

(2)计算在产品定额成本:

直接材料:

160X420+120X350+110X670=182900(元)

直接人工:

12630X2=25260(元)

制造费用:

12630X1.5=18945(元)

定额成本合计:

182900+25260+18945=227105(元)

在产品

数量

(件)

单位原材料定额费用

原材料定额费用总额

各工序定额工时

累计定额工时

人工费用(单位工时定额2元)

制造费用

单位工

时定额1.5元)

定额成>本合计

160

420

67200

20

1600

120

350

42000

32

4320

110

670

73700

18

6710

182000

12630

25260

18945

227105

将结果填入在产品定额产本计算表:

工

序

1

2

3

合

计

月末在产品定额成本计算表

(3)计算完工产品实际成本:

本月完工产品直接材料费用:

932290-182900=749390(元)

本月完工产品直接人工费用:

320296-25260=295036(元)

本月完工产品制造费用:

180600-18945=161655(元)

完工产品实际成本合计:

749390+295036+161655=1206081(元)

完工产品单位成本:

1206081-450=2680.18(元)

根据计算结果编制产品成本计算单:

摘要

直接材料

直接人工

制造费用

合计

月初在产品成本

105296

25684

13250

144230

本月生产费用

826994

294612

167350

1288956

生产费用累计

932290

320296

180600

1433186

完工产品成本

749390

295036

161655

1206801

月末在产品成本

182900

25260

18945

227105

产品成本计算单

七、定额比例法

定额比例法是按完工产品与月末在产品的定额比例分配生产费用的方法。

直

接材料成本项目,可按定额耗用量比例或定额费用的比例进行分配,直接人工和制造费用等成本项目,可按定额工时比例分配

计算公式如下

原村料费用月初在产品丈际原村用十本月原材料费用井配率完工产品定额费爲月末在产品定额费用

亠十一TS-□亠十一^-□

迖原材料费用分配率

兀丄严口口_兀丄严gm实际原材料费用二定颔原材料费用

X原材料费用分配率

月末在产品_月末在产品实际原材料费用'定额原材料费用

人工费用_月靭在产品实际人工费用+本月实际人工费用井配率完匸产骷定额工时+月未在产品定廊工时

井配率

去丁产漏崔豹工肘*月未庄产朋定轴丁时

月耒在产品实际人工费用

定霰工时

X人工费用分配率

制适如北冃初在产晶实际制造费用斗舉冃实际喇造釁用

完工产品

实际制造费用

完工产品定额工时

X制造费费分配率

月末在产品

【例题】某企业乙产品采用定额比例法分配费用,原材料按定额费用比例分配,其他费用按定额工时比例分配。

完工产品直接材料定额为10元/件,工时定额为8小时/件,月末在产品直接材料成本定额为4元/件,工时定额为2小时/

件;月末完工产品300件,月末在产品100件。

乙产品月初在产品成本和本月发生的实际费用如表:

摘要

直接材料

直接人工

制造费用

合计

月初在产品成本

60000

15000

10000

85000

本月生产费用

110000

76000

42000

228000

月初在产品成本和本月生产费用

要求:

根据以上材料,按定额比例法分配完工产品和月末在产品成本。

【解析】

月初在产品成本

60000

15000

10000

85000

本月生产费用

110000

76000

42000

228000

生产费用累计

170000

91000

52000

313000

分配率

50

35

20

定额

3000

2400

2400

完工产品成本(300件)

实际成本

150000

84000

48000

282000

定额

400

200

200

月末在产品成本(100件)

实际成本

20000

7000

4000

31000

完工产品单位成本

500

280

160

940

产品成本计算单

八、完工产品的结转

根据产品成本明细账的成本和产量资料,可以编制产品成本汇总表

应借科产品名

产

产成本

量

直接材

燃料和动直接人

制造费

成本合

目称

料

力工

用

计

总成本单位成本

库存产

品

总成本

单位成

本

总成本合计

产品成本汇总表

根据产品成本汇总表,编制下列会计分录:

借:

库存商品

贷:

基本生产成本

分配方法

计算公式、特点和适用条件

不计算在产品成本

(在产品成本为

零)

公式:

完工产品成本=本月发生的产品生产费用

特点:

本月发生的产品生产费用就是本月完工产品的成本

条件:

月末在产品数量很少

在产品成本按

年初数固定计算

公式:

月末在产品成本=年初在产品成本

完工产品成本=本月发生的生产费用

特点:

本月发生的产品生产费用就是本月完工的产品成本

条件:

月末在产品数量很少,或者在产品数量虽大但各月之间的在产品数

量变动不大

在产品成本按其所

耗用的原材料费用

计算

特点:

月末在产品只计算原材料的费用,其他费用全部由完工产品负担条件:

原材料费用在产品成本中所占比重较大,且在生产开始时一次投入

约当产量法

公式:

在产品约当产量=在产品数量x完工程度

月初在产品成本+本月发生的生产费用单位成本=产成口口数里+月未杜产品约当产里

产成品成本=单位成本X产成品产量

月末在产品成本=单位成本X月末在产品约当产量

条件:

能够确定比较可靠的在产品完工程度

在产品成本

按疋额成本计算

公式:

月末在产品成本=月末在产品数量x在产品定额单位成本

产成品总成本=月初在产品成本+本月发生费用一月末在产品成本

产成品单位成本=产成品总成本一产成品产量

条件:

能够确定定额单位成本

定额比例法

公式:

材料费用分配率

月初在产品实际材料髒+本月投入的实际材料舜

=完工产品定额材料咸杠月末在产品定额材料咸本X100%

完工产品应分配材料成本=完工产品定额材料成本X材料费用分配率

月末在产品应分配材料成本=月末在产品定额材料成本X材料费用分配率

工资(费用)分配率

月初在产品实际工资(费用)+本月投入的实际工资(费用)

=完工产品定额工时+月末在产品定额工时X100%

完工产品应分配工资(费用)=完工产品定额工时X工资(费用)分配率月末在产品应分配工资(费用)=月末在产品定额工时X工资(费用)分配率

条件:

能够制定比较准确的消耗定额,各月末在产品数量变化较大

对于约当产量法的补充说明:

1.分配工资、福利费和制造费用完工程度的计算公式如下:

前面各道工序定额工妆和+本道工序定额工吋巧0%某道工序完工程度二:

-If

X100%

2.分配原材料完工程度的计算,视原材料的投入方式不同而定:

(1)生产开始时一次投入:

在产品无论完工程度如何,都应和完工产品同样负担材料,即原材料完工程度

为100%。

(2)原材料陆续投入:

1各工序陆续投入,投料程度与工时投入进度一致

某工序在产品完工程度

可面晋工序的累计定额L时+本工序定额工时x50%=--L''-“X100%

2随加工进度分工序投入,但在每一道工序开始时一次投入

本T序累计材料消耗議

某工序在产品完工程度二LT「q“L,卜'」:

X100%

3随加工进度陆续投入,其投料程度与工时投入进度不一致

某工序在产品完工程度

前面各工序的累计材料消耗定额十本工序材料消耗定额妙D%

==":

],_.丄uX100%

升级会员

升级会员