图文并茂的新希望集团财务分析.docx

《图文并茂的新希望集团财务分析.docx》由会员分享,可在线阅读,更多相关《图文并茂的新希望集团财务分析.docx(23页珍藏版)》请在冰豆网上搜索。

图文并茂的新希望集团财务分析

图文并茂的新希望集团财务分析

一、实现利润分析

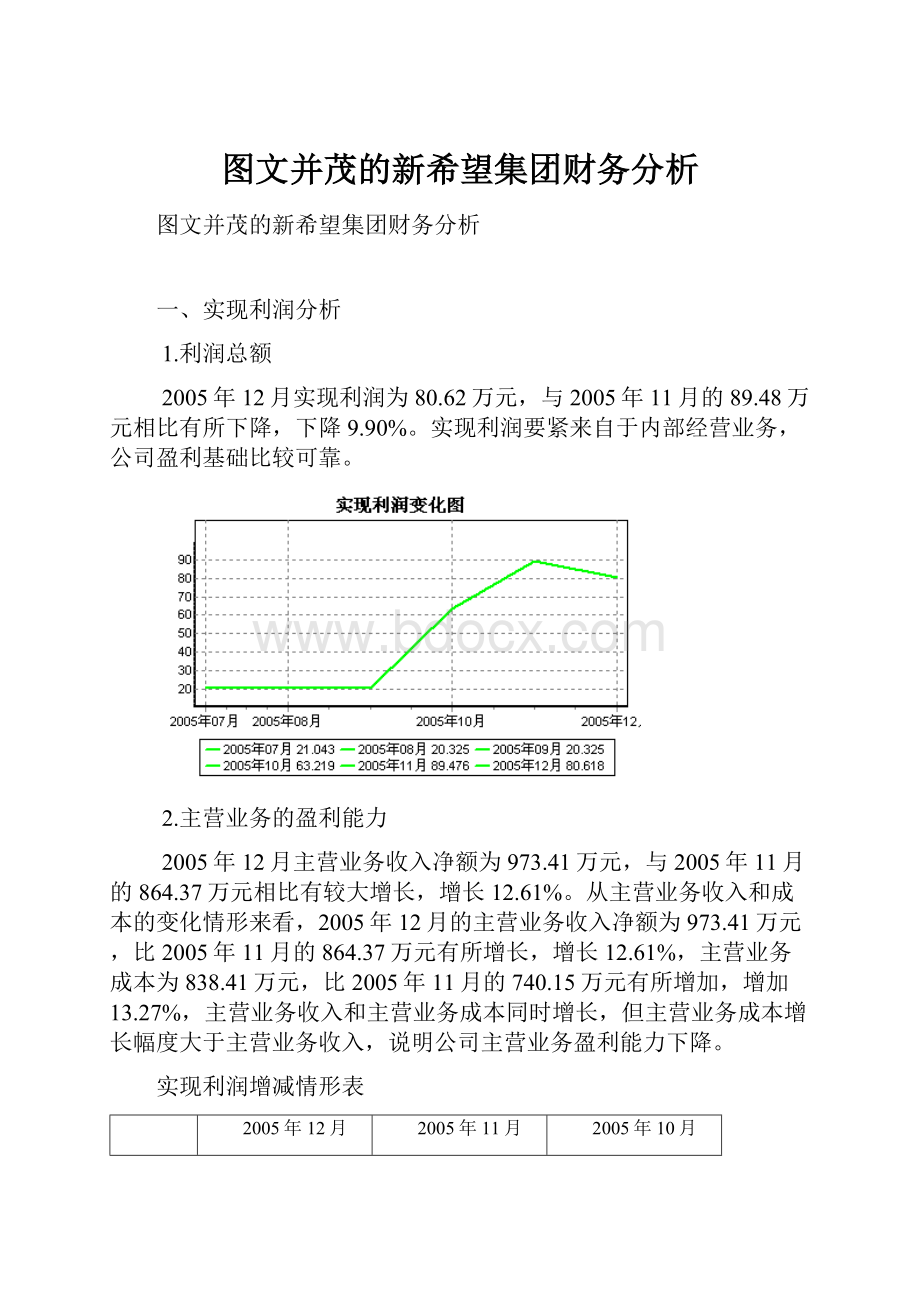

1.利润总额

2005年12月实现利润为80.62万元,与2005年11月的89.48万元相比有所下降,下降9.90%。

实现利润要紧来自于内部经营业务,公司盈利基础比较可靠。

2.主营业务的盈利能力

2005年12月主营业务收入净额为973.41万元,与2005年11月的864.37万元相比有较大增长,增长12.61%。

从主营业务收入和成本的变化情形来看,2005年12月的主营业务收入净额为973.41万元,比2005年11月的864.37万元有所增长,增长12.61%,主营业务成本为838.41万元,比2005年11月的740.15万元有所增加,增加13.27%,主营业务收入和主营业务成本同时增长,但主营业务成本增长幅度大于主营业务收入,说明公司主营业务盈利能力下降。

实现利润增减情形表

2005年12月

2005年11月

2005年10月

项目名称

数值(万元)

增长率(%)

数值(万元)

增长率(%)

数值(万元)

增长率(%)

销售收入

973.41

12.61

864.37

10.14

784.79

0.00

实现利润

80.62

-9.90

89.48

41.53

63.22

0.00

营业利润

80.62

-9.90

89.48

41.53

63.22

0.00

投资收益

0.00

0.00

0.00

0.00

0.00

0.00

营业外利润

0.00

0.00

0.00

0.00

0.00

0.00

补贴收入

0.00

0.00

0.00

0.00

0.00

0.00

3.利润真实性判定

从报表数据来看,公司销售收入要紧是现金收入,收入质量是可靠的。

公司的实现利润要紧来自于营业利润。

在市场份额迅速扩大的情形下,营业利润却有所下降,公司应注意在市场销售业绩迅速上升背后所隐藏的经营压力和风险。

二、成本费用分析

1.成本构成情形

2005年12月上海新期望集团成本费用总额为893.55万元,其中:

主营业务成本为838.41万元,占成本总额的93.83%;销售费用为22.50万元,占成本总额的2.52%;治理费用为29.31万元,占成本总额的3.28%;财务费用为3.32万元,占成本总额的0.37%。

成本构成表(占成本费用总额的比例)

2005年12月

2005年11月

2005年10月

项目名称

数值(万元)

百分比(%)

数值(万元)

百分比(%)

数值(万元)

百分比(%)

成本费用总额

893.55

100.00

793.01

100.00

721.84

100.00

主营业务成本

838.41

93.83

740.15

93.33

666.24

92.30

销售费用

22.50

2.52

20.97

2.64

19.80

2.74

治理费用

29.31

3.28

23.88

3.01

21.22

2.94

财务费用

3.32

0.37

8.01

1.01

14.58

2.02

主营业务税金及附加

0.00

0.00

0.00

0.00

0.00

0.00

2.销售费用的合理性评判

2005年12月销售费用为22.50万元,与2005年11月的20.97万元相比有较大增长,增长7.31%。

2005年12月销售费用增长的同时主营业务收入也有较大幅度的增长,同时收入增长快于投入的增长,公司销售活动取得了良好成效。

3.治理费用变化及合理性评判

2005年12月治理费用为29.31万元,与2005年11月的23.88万元相比有较大增长,增长22.74%。

2005年12月治理费用占销售收入的比例为3.01%,与2005年11月的2.76%相比变化不大。

治理费用与销售收入同步增长,但销售利润却大幅度下降,要注意提高治理费用支出的效率。

三、资产结构分析

1.资产构成

上海新期望集团2005年12月资产总额为10582.94万元,其中流淌资产为8688.89万元,要紧分布在存货、其他应收款、货币资金等环节,分别占公司流淌资产合计的48.77%、36.09%和8.25%。

非流淌资产为1894.05万元,要紧分布在长期股权投资和长期债权投资,分别占公司非流淌资产的0.00%、0.00%。

资产构成各项增量表

项目名称

2005年12月

2005年11月

2005年10月

流淌资产

112.96

0.00

95.58

长期投资

0.00

0.00

0.00

固定资产

-22.22

0.00

-16.19

无形及递延资产

-1.53

0.00

-0.77

其它

0.00

0.00

0.00

资产构成表

2005年12月

2005年11月

2005年10月

项目名称

数值(万元)

百分比(%)

数值(万元)

百分比(%)

数值(万元)

百分比(%)

总资产

10582.94

100.00

10493.73

100.00

10493.73

100.00

流淌资产

8688.89

82.10

8575.93

81.72

8575.93

81.72

长期投资净额

0.00

0.00

0.00

0.00

0.00

0.00

固定资产净额

0.00

0.00

0.00

0.00

0.00

0.00

无形及递延资产

178.63

1.69

180.17

1.72

180.17

1.72

其它

1715.42

16.21

1737.63

16.56

1737.63

16.56

公司生产加工环节占用的资金数额较大,约占公司流淌资产的48.77%,说明市场销售情形的变化会对公司资产的质量和价值带来较大阻碍,要紧密关注公司产品的销售前景和增值能力。

公司流淌资产中被别人占用的、应当收回的资产数额较大,约占公司流淌资产的42.94%,应当加强应收款项治理,关注应收款项的质量。

从资产构成来看,公司流淌资产所占比例较高,流淌资产的质量和周转效率对公司的经营状况起决定性作用。

流淌资产构成表

2005年12月

2005年11月

2005年10月

项目名称

数值(万元)

百分比(%)

数值(万元)

百分比(%)

数值(万元)

百分比(%)

流淌资产

8688.89

100.00

8575.93

100.00

8575.93

100.00

存货

4237.99

48.77

4208.40

49.07

4208.40

49.07

应收账款

595.84

6.86

635.19

7.41

635.19

7.41

其它应收款

3135.45

36.09

2701.67

31.50

2701.67

31.50

短期投资

0.00

0.00

0.00

0.00

0.00

0.00

应收票据

0.00

0.00

80.00

0.93

80.00

0.93

货币资金

716.65

8.25

912.87

10.64

912.87

10.64

流淌资产构成各项增量表

项目名称

2005年12月

2005年11月

2005年10月

存货

29.60

0.00

-147.79

应收账款

-39.36

0.00

-64.99

其它应收款

433.79

0.00

-2.61

短期投资

0.00

0.00

0.00

应收票据

0.00

0.00

0.00

货币资金

-196.22

0.00

214.11

其它

-114.85

0.00

96.85

2.资产的增减变化

2005年12月总资产为10582.94万元,与2005年11月的10493.73万元相比变化不大,变化幅度为0.85%。

具体来说,以下项目的变动使资产总额增加:

其他应收款增加433.79万元;存货增加29.60万元;共计增加463.39万元,以下项目的变动使资产总额减少:

待摊费用减少34.85万元;应收帐款减少39.36万元;应收票据减少80.00万元;货币资金减少196.22万元;共计减少350.42万元,增加项与减少项相抵,使资产总额增长112.96万元。

3.资产结构的合理性评判

从资产各项目与主营业务收入的比例关系来看,2005年12月应收账款所占比例差不多合理。

其它应收款所占比例过高。

存货所占比例过高。

固定资产趋于老化。

2005年12月公司资产结构差不多合理。

2005年12月与2005年11月相比,2005年12月存货占销售收入的比例明显下降。

应收账款占销售收入的比例下降。

其它应收款增长过快。

总体来看,流淌资产增长慢于主营业务收入增长,资产的盈利能力没有提高。

因此与2005年11月相比,资产结构趋于恶化。

要紧资产项目变动情形表

2005年12月

2005年11月

2005年10月

项目名称

数值(万元)

增长率(%)

数值(万元)

增长率(%)

数值(万元)

增长率(%)

流淌资产

8688.89

1.32

8575.93

0.00

8575.93

0.00

长期投资

0.00

0.00

0.00

0.00

0.00

0.00

固定资产

0.00

0.00

0.00

0.00

0.00

0.00

存货

4237.99

0.70

4208.40

0.00

4208.40

0.00

应收账款

595.84

-6.20

635.19

0.00

635.19

0.00

货币性资产

716.65

-27.82

992.87

0.00

992.87

0.00

四、偿债能力分析

1.短期偿债能力

从支付能力来看,上海新期望集团2005年12月的日常现金支付资金比较紧张,要紧依靠短期借款。

从进展角度来看,上海新期望集团公司按照当前资产的周转速度和盈利水平,公司短期债务的偿还没有充足的资金保证,需要依靠借新债还旧债。

从变化情形来看,2005年12月流淌比率为1.42,与2005年11月的1.39相比变化不大。

2005年12月速动比率为0.73,与2005年11月的0.70相比变化不大。

公司短期偿债能力提高,这是由公司流淌资产周转速度加快、经营活动制造的现金净流量增加引起的,是可靠的。

2.还本付息能力

从短期来看,公司经营活动的资金要紧依靠短期借款,短期来看全部偿还短期债务本息会有一定困难。

从盈利情形来看,公司盈利对利息的保证倍数为25.29倍。

从实现利润和利息的关系来看,公司盈利能力较强,利息支付有保证。

偿债能力指标表

项目名称

2005年12月

2005年11月

2005年10月

流淌比率

1.42

1.39

1.39

速动比率

0.73

0.70

0.70

利息保证倍数

25.29

12.18

5.34

资产负债率

0.58

0.59

0.59

3.增加负债的可行性

从资本结构和资金成本来看,上海新期望集团2005年12月的付息负债为3400.00万元,实际借款利率水平为0.10%,公司的财务风险系数为1.65。

从公司当期资本结构、借款利率和盈利水平三者的关系来看,公司增加负债能够给企业带来利润的增加,负债经营可行。

五、盈利能力分析

1.主营业务的盈利能力

上海新期望集团2005年12月的营业利润率为8.28%,资产酬劳率为9.56%,净资产收益率为13.46%,成本费用利润率为9.02%。

公司实际投入到企业自身经营业务的资产为10579.99万元,经营资产的收益率为9.14%,

2.内部经营资产和对外长期投资的盈利能力

上海新期望集团2005年12月内部经营资产的盈利能力为0.76%,与2005年11月的0.86%相比变化不大。

对外投资或投资收益为零。

3.净资产收益率

2005年12月净资产收益率为13.46%,与2005年11月的18.06%相比有所降低,降低4.60个百分点。

4.总资产酬劳率

2005年12月总资产酬劳率为9.56%,与2005年11月的11.15%相比有所降低,降低1.59个百分点。

2005年12月总资产酬劳率比2005年11月下降的要紧缘故是:

2005年12月息税前收益为83.94万元,与2005年11月的97.48万元相比有较大幅度下降,下降13.89%。

2005年12月平均总资产为10538.33万元,与2005年11月的10493.73万元相比变化不大,变化幅度为0.43%。

5.成本费用利润率

2005年12月成本费用利润率为9.02%,与2005年11月的11.28%相比有所降低,降低2.26个百分点。

2005年12月期间费用投入的经济效益为146.21%,与2005年11月的169.27%相比有较大幅度的降低,降低23.05个百分点。

六、营运能力

上海新期望集团2005年12月存货周转天数为153.21天,2005年11月为172.94天,2005年12月比2005年11月缩短19.73天。

2005年12月存货周转天数比2005年11月缩短的要紧缘故是:

2005年12月平均存货为4223.20万元,与2005年11月的4208.40万元相比变化不大,变化幅度为0.35%。

2005年12月主营业务成本为838.41万元,与2005年11月的740.15万元相比有较大增长,增长13.27%。

平均存货增加速度慢于主营业务成本的增长速度,致使存货周转天数缩短。

收入增长而存货没有多大变化,存货水平未显现不合理增长。

上海新期望集团2005年12月应收账款周转天数为19.23天,2005年11月为22.35天,2005年12月比2005年11月缩短3.12天。

上海新期望集团2005年12月应对账款周转天数为0.00天,2005年11月为0.00天,

上海新期望集团2005年12月现金周转天数为172.45天,2005年11月为195.30天,2005年12月比2005年11月缩短22.85天。

上海新期望集团2005年12月营业周期为172.45天,2005年11月为195.30天,2005年12月比2005年11月缩短22.85天。

从存货、应收账款、应对账款三者占用资金数量及其周转速度的关系来看,公司经营活动的资金占用有较大幅度的下降,营运能力明显提高。

营运能力指标表

项目名称

2005年12月

2005年11月

2005年10月

存货周转天数

153.21

172.94

195.50

应收账款周转天数

19.23

22.35

25.88

应对账款周转天数

0.00

0.00

0.00

营业周期

172.45

195.30

221.38

2005年12月流淌资产周转天数比2005年11月缩短的要紧缘故是:

2005年12月流淌资产为8632.41万元,与2005年11月的8575.93万元相比变化不大,变化幅度为0.66%。

2005年12月主营业务收入为973.41万元,与2005年11月的864.37万元相比有较大增长,增长12.61%。

流淌资产增加速度慢于主营业务收入的增长速度,致使流淌资产周转天数缩短。

上海新期望集团2005年12月总资产周转次数为1.11次,比2005年11月周转速度加快,周转天数从369.27天缩短到329.30天。

公司在资产规模增长的同时,使主营业务收入有较大幅度增长,说明公司经营业务有较大幅度的扩张,总资产周转速度有较大幅度的提高。

资产周转速度表

项目名称

2005年12月

2005年11月

2005年10月

总资产周转天数

329.30

369.27

405.19

固定资产周转天数

0.00

0.00

0.00

流淌资产周转天数

269.74

301.78

330.53

现金周转天数

172.45

195.30

221.38

七、进展能力分析

1.自我进展能力

2005年12月企业新制造的可动用资金总额为82.89万元。

说明在没有外部资金来源的情形下,企业用于投资进展的资金假如不超过这一数额,那么可不能给企业生产经营活动带来不利阻碍,反之,假如企业的新增投资规模超过这一数额,那么在没有其它外部资金来源的情形下,必定占用生产经营活动资金,引起营运资本的减少,将会引起经营活动的资金紧张。

在加速企业流淌资产周转速度方面,假如使公司流淌资产周转速度提高0.05次,那么使流淌资产占用缩短9.61天,由此而节约资金307.61万元,可用于企业今后进展。

八、经营和谐性分析

1.投融资活动的和谐情形

从长期投资和融资情形来看,公司长期投融资活动能为企业提供2560.38万元的营运资本,投融资活动是和谐的。

营运资本增减变化表

2005年12月

2005年11月

2005年10月

项目名称

数值(万元)

增长率(%)

数值(万元)

增长率(%)

数值(万元)

增长率(%)

营运资本

2560.38

5.74

2421.35

0.00

2421.35

0.00

所有者权益

4454.43

2.66

4339.15

0.00

4339.15

0.00

少数股东权益

0.00

0.00

0.00

0.00

0.00

0.00

长期负债

0.00

0.00

0.00

0.00

0.00

0.00

固定资产

0.00

0.00

0.00

0.00

0.00

0.00

长期投资

0.00

0.00

0.00

0.00

0.00

0.00

其它长期资产

0.00

0.00

0.00

0.00

0.00

0.00

2.营运资本变化情形

2005年12月营运资本为2560.38万元,与2005年11月的2421.35万元相比有所增长,增长5.74%。

企业经营规模扩大,经营活动的资金占用也迅速增加,致使资金紧张状况加剧。

3.经营和谐性及现金支付能力

从公司经营业务的资金和谐情形来看,公司经营业务正常开展,需要企业提供5243.73万元的流淌资金。

但公司投融资活动没有为企业经营活动提供足够的资金保证,经营活动是不和谐的。

4.营运资金需求的变化

2005年12月营运资金需求为5243.73万元,与2005年11月的4528.47万元相比有较大增长,增长15.79%。

营运资金占用大幅度上升,销售收入也在增长,经营活动治理效率有待提高。

5.现金支付情形

从企业的现金支付能力来看,企业当期生产经营活动的开展,需要5243.73万元的流淌资金,企业通过长期性投融资活动预备了2560.38万元的营运资金,但这部分资金不能满足企业经营活动的资金的需求,结果显现了支付困难,现金支付能力为负2683.35万元,即企业的支付能力要紧依靠短期借款来坚持。

6.整体和谐情形

从两期情形来看,企业的营运资本不能够满足生产经营活动的资金需要,企业资金连续紧张。

九、经营风险分析

上海新期望集团2005年12月盈亏平稳点的主营业务收入为397.56万元,表示当公司该期主营业务收入超过这一数值时公司会有盈利,低于这一数值时公司会亏损。

营业安全水平为59.16%,表示公司当期主营业务收入下降只要不超过575.84万元,公司仍旧会有盈利。

从营业安全水平来看,公司承担销售下降打击的能力较强,经营业务的安全水平较高。

从资本结构和资金成本来看,上海新期望集团2005年12月的付息负债为3400.00万元,实际借款利率水平为0.10%,公司的财务风险系数为1.65。

从公司当期资本结构、借款利率和盈利水平三者的关系来看,公司增加负债能够给企业带来利润的增加,负债经营可行。

经营风险指标表

2005年12月

2005年11月

2005年10月

项目名称

数值(万元)

增长率(%)

数值(万元)

增长率(%)

数值(万元)

增长率(%)

盈亏平稳点

397.56

8.08

367.83

-0.07

368.07

0.00

营业安全水平

0.59

2.98

0.57

8.19

0.53

0.00

经营风险系数

1.62

10.77

1.46

-4.40

1.53

0.00

财务风险系数

1.69

7.62

1.57

12.96

1.39

0.00

升级会员

升级会员