诚和嘉时财务制度版.docx

《诚和嘉时财务制度版.docx》由会员分享,可在线阅读,更多相关《诚和嘉时财务制度版.docx(12页珍藏版)》请在冰豆网上搜索。

诚和嘉时财务制度版

诚和伟业(北京)科技发展有限责任公司

荣信嘉时(北京)科技发展有限公司

财务制度

原则:

透明花钱、透明办事、费用细化

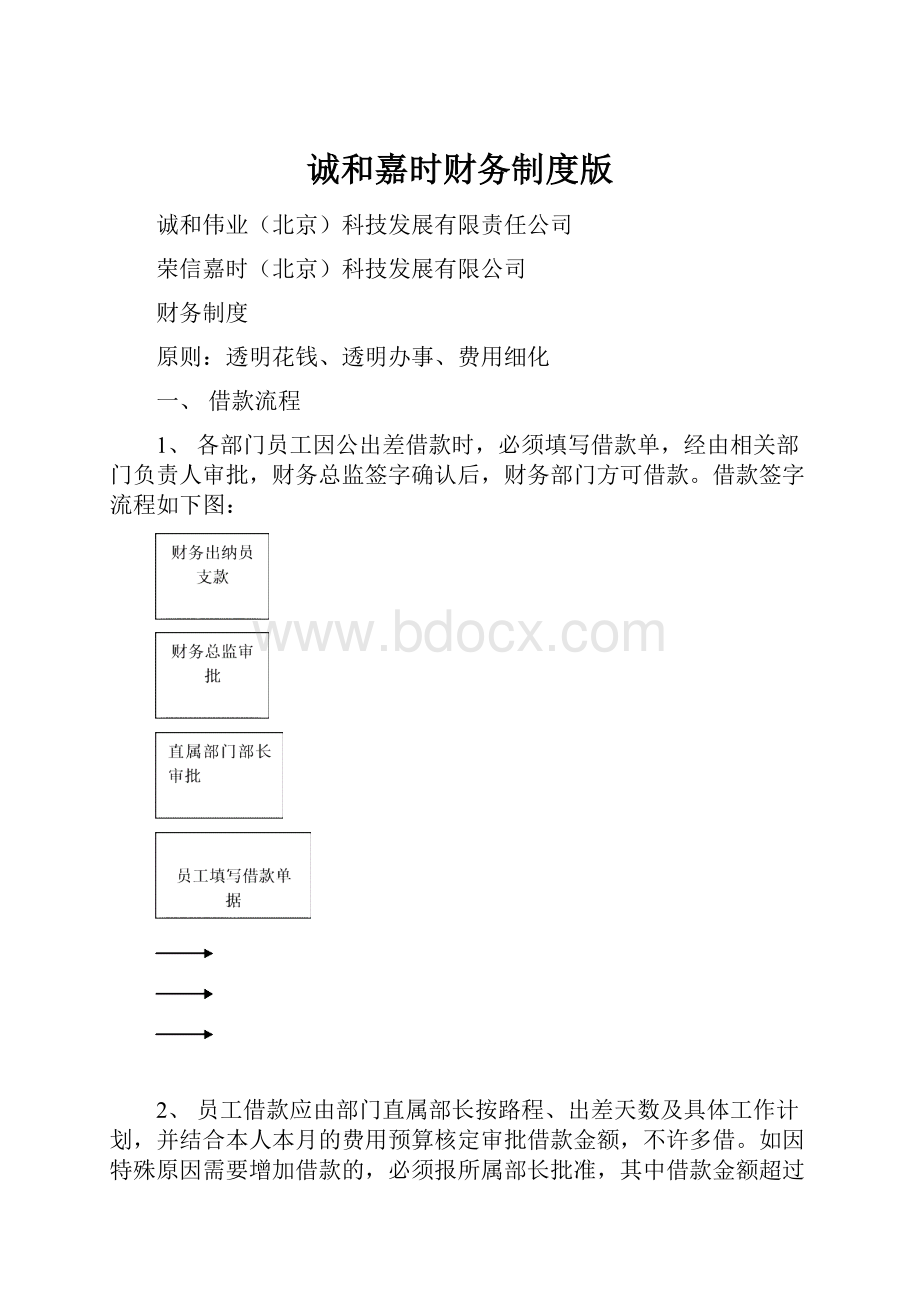

一、借款流程

1、各部门员工因公出差借款时,必须填写借款单,经由相关部门负责人审批,财务总监签字确认后,财务部门方可借款。

借款签字流程如下图:

2、员工借款应由部门直属部长按路程、出差天数及具体工作计划,并结合本人本月的费用预算核定审批借款金额,不许多借。

如因特殊原因需要增加借款的,必须报所属部长批准,其中借款金额超过当月费用预算的20%以内的,由各部长报总经理审批后方可借款;借款金额超过当月费用预算的20%以上的,由各部长报董事长和总经理审批后方可借款,借款本着不许多借、少占资金、减少现金支出的原则。

3、员工借款每月必须做到前清后借,财务部门要坚决贯彻执行前账不清后款不借的原则,如有特殊原因不能核清票据而又需要借款的,必须报直属事业部长说明情况,由各部长报董事长或总经理审批后方可借款。

二、报销流程

1、除事业部长外的所有销售人员,除差旅费外所有发生的费用都必须填写《费用报销明细表》,按表中分项具体、真实填写。

报销明细必须在该笔费用支出之日后的两日内用OA发到相关人员处。

费用汇报必须按规定实时汇报,超过规定汇报时间的费用将不予报销,并不允许补报,具体发送原则请参照本制度第六条执行。

2.贴票格式:

同一个项目的餐费/招待费/礼品等可以列支在一张支出凭单上,报销票据必须粘贴在粘贴单上,如下图示:

特别注意:

项目名称请用铅笔标注

3、发票上必须注明公司名称及消费日期,并与费用汇报中的情况保持一致。

差旅费报销单上必须明确填写出发及到达时间,并精确到时。

4、票据按规定粘贴好后按以下步骤进行核销:

①到会计(熊文杰)处进行票据合格性审查,全部票据均合格后,由会计(熊文杰)签字确认。

②会计(熊文杰)签字确认后,由统计人员(高芳)根据费用汇报进行逐笔核对无误后,签字确认。

如有票据与明细不符,一律不予报销,并要查处。

如有特殊情况,可向事业部部长说明并报董事长、总经理同意另行处理。

3票据经以上流程审核无误后,再由所属事业部的部长审批签字。

4事业部部长签字认可后,由财务总监审批签字。

5最后由总经理审批签字。

完成上述所有步骤后方可将票据拿到出纳(査维娜)处进行核销。

a)报销流程图:

b)借款单及差旅费报销单据财务总监为最终审批签字人,不需经总经理审批签字(特殊情况除外),其他任何票据均由总经理最后审批签字方可报销。

c)各事业部部长票据经会计审核后,由本人自行找总经理签字后方可核销。

d)所有人员必须在每月20日前回公司进行帐务核销(如遇特殊情况,财务会另行通知核销时间)。

e)如因在工作地点特殊或公司服务器故障的原因而不能发邮件者,必须以传真或短信方式在规定时间内进行费用汇报,否则视同无费用汇报,一律不予报销。

f)每月的财务结帐日不进行借款及报销工作。

三、审批签字权限标准

审批人

审批内容

张春生

各事业部所有成员及办公财务费用

邢祺

煤炭事业部所有成员费用

车千里

电力事业部所有成员费用

袁洋波

HVC事业部所有成员费用

刘海鹰

铁路事业部所有成员费用及武汉办销售人员费用

张永和

冶金事业部所有成员费用

蒋云

人力资源部费用及大客户部所有成员费用

常凯

南方电网事业部所有成员费用

闵飞

武汉办车辆、办公等其他费用

杨海军

有色事业部所有成员费用

虞苍璧

系统技术支持部所有成员费用

黄建江

云南办所有成员费用

黄智炜

中东办所有成员费用

赵彩虹

电力电子实验室所有成员费用

张海涛

HVC(北京)研发部所有成员费用

四、汇票及增值税票管理办法

1、销售人员取回的汇票交由高芳登记,由其保管并协调人员送达鞍山,不允许邮寄。

2、公司给甲方开据的增值税发票如经过北京公司时,交由高芳登记,并必须由项目负责人或指派人员领取并送达,不允许邮寄。

3、以上票据在交入及交出时,经办人必须共同在《票据交接登记表》中签字。

无、费用汇报发送原则如下:

(标题处必须注明:

XX事业部XX小组XX费用汇报X年X月X日)

费用汇报只写时间、消费场所名称(和发票章一致的,不要写具体地理位置,如淮南、邯郸等)、金额、用途(餐费还是娱乐、洗澡、喝茶等)。

其他信息一概不体现。

费用汇报只需发送到:

事业部长、直接指导人、费用统计人员、财务总监处.

本制度是我公司核心的财务管理制度,在各项过程中各级负责人必须严格执行签字流程并对员工所承担的派遣任务进行准确的划分。

如发现在核销过程中有员工使用假发票、伪造票据、虚开发票、虚报派遣任务等行为,将按公司相关规定对当事人严肃处理,情节严重者予以辞退,并追究其直属领导的管理责任。

希望全体员工要严格遵守本制度。

本规则自发布之日起执行,以前版本即时宣告失效。

诚和伟业(北京)科技发展有限责任公司

荣信嘉时(北京)科技发展有限公司

2010年1月1日

主送:

全体员工

抄送:

鞍山财务部、审计部

签发:

董事长王强

审核:

总经理张春生

财务总监胡纾

拟稿:

李锐

附1:

差旅报销标准

1、一、住宿费标准限额

职务

一线城市(北京\上海\广州\深圳)

其他城市

事业部部长

副部长

300以内

200以内

营销总监

200以内

160以内

销售经理

技术支持

研发及电子实验室

160以内

140以内

2、出差宿费超过规定限额部分一律自理。

3、出差人员住宿费在规定的限额标准内凭据核销实际宿费,低于规定限额标准部分,按节约额的50%予以奖励个人。

(除销售经理、技术支持类员工之外其它级别员工不享受宿费节余奖励)

4、无发票按限额标准的40%予以核销;

5、火车到达目的地的时间在清晨04:

00—06:

00时,出差人员当日住宿应在6:

00之后开房,否则,由此多发生的半天住宿费自负。

6、若乘坐火车出发时间在18:

00——24:

00,出差人员可多住半天,由此发生的住宿费由公司据实核销。

7、若乘坐火车出发时间在24:

00之后,出差人员可多住一天,由此发生的住宿费由公司据实核销。

8、各部门在外地如有统一租住房屋的,本部门人员出差到该地时必须住宿于租住房屋内,其他住宿发票一律不予报销。

外部门人员也可住宿于租住房屋内,可按住宿标准的40%给予补贴(其中20%补助本人,另20%交该办事处负责人处理)。

9、销售经理所跟踪的项目如在家庭所在地及北京的,一律无差旅补助和住宿费。

10、回鞍山培训、测试、实验、考察等一律没有差旅补助,只按标准报销住宿费(电力电子实验室及HVC北京研发部成员给予30元/天的综合补贴,不再报销交通及餐费)。

11、回北京报销或开会一律无差旅补助和住宿费(除各办事处)。

12、出差期间两人同开一间房,一线城市按两人220元标准报销,其他城市按两人200元的标准报销,并需两人同时持此期间行程票据回财务核销。

二、交通费

1、员工出差期间,每人每天市内交通费补助20元,包干使用,不再凭据报销市内交通费(包括出租车费)。

2、出租车费一律不予报销,员工在出差目的地乘坐飞机时一律搭乘机场大巴往返,特殊情况,需在每张票据后注明具体事由、时间、地点等情况。

3、如在外地接待客户公司不能派车需要包车时,必须报所属事业部长,由各部长报董事长或总经理审批后方可执行(此项仅限营销总监实行)。

4、事业部部长交通费据实报销。

5、乘坐火车从晚上八时至次日晨七时之间,在车上过夜6小时以上的或连续乘车时间超过12小时的可购卧铺票,否则不予报销。

6、乘坐火车购硬卧铺者,据实报销,乘软卧事先需请示事业部部长批准后,据实报销。

7、乘坐轮船按三等舱据实报销,三等舱以上者事先需事业部部长批准后,据实报销。

8、销售部门除部长外所有人员乘坐飞机必须事先报部长批准,并由部长向总经理报批(飞机票必须低于八折),否则一律不予报销。

9、研发部门和技术支持部门,如因项目紧急,需乘坐飞机者,必须经部长审批后方可乘坐(飞机票必须低于八折),报销时必须经总经理签字。

10、不购卧铺票可按下列规定予以补贴:

乘坐火车普慢和普快列车硬席座位的按票价60%发给;乘坐特快列车和快速列车按硬座位的票价50%发给;乘坐新型全列空调列车硬席座位的按其票价的30%发给。

11、乘坐客车到省外出差,据实核销。

12、省内外出差期间全程乘坐公司派车及因特殊情况已报销出租车费的,均无市内交通补助。

13、出差途中全天乘坐火车期间无市内交通补助。

三、餐饮补助

1、工作人员因公出差享受餐饮补助费。

餐饮补助不分途中和住宿,每人每天补助标准为:

40元。

2、员工出差离开本市的时间在晚21:

00点以后不享受当日餐饮补助费。

员工完成出差任务回到本市的时间在凌晨05:

00之前时不享受当日餐饮补助费。

全体员工要严格遵守本文规定的各项标准,节余归己,超支自负,切实履行。

本规则自发布之日起执行,以前版本即时宣告失效。

附2:

票据报销通知

一、票据填列说明

1、食品、礼品、招待费、餐费票据可列在同一张支出单上,并按项目分类填写。

差旅报销单可列支长途汽车票、火车票、船票、飞机票、差旅补助、住宿费及订退票费(填入“其他“栏)。

2、交通费、办公用品、会议费等各填一张支出单,按项目分类填写。

3、办公用品需填写品名、单价、数量及总金额,若另附办公用品清单,清单需加盖收款单位财务章。

会议费须写明会议名称、地点、时间,与会人员,会议内容及会议天数。

4、汽车保养及维修等均需附有材料清单及维护清单等。

5、报销票据时须写明原始单据数量。

6、申领支票时需将限定金额写明,否则不可领用支票。

7、由财务代汇的借款均汇入借款人卡中,并以银行回执入账。

8、凡是由财务代汇的借款,借款人在回京后均需到财务补签字。

9、当月票据须在当月结清,截止日期为当月的20号。

10、核账时,由核账人与财务人员共同对核账数据进行确认,确认后由财务人员开出收据,作为此笔款已冲账。

二、发票合格性说明

1、国税发票

国税发票自2005年1月1日起,在全国范围内使用新版发票,同时旧版发票停止使用。

鉴别方法:

新版发票在发票的右上角有两排号码,第一排是全国代码,第二排是发票号码。

有的新版发票还采取了中英文对照。

2、地税发票

自2005年7月1日起,北京市使用新版地税发票,同时旧版发票停止使用。

鉴别方法:

发票代码、发票号码、密码均列在一起,并增加了信息码及条形码。

同时不须填写公司名称。

需说明的是,拥有自主印刷版权的企业(如肯德基、麦当劳等)出具的旧版发票仍可使用,使用期限延至2005年12月31日。

另外,北京市已取消手写版地税发票,所以手写版地税发票不具备法律效力,属不合格发票范畴。

外地发票暂时还没有定性的说法,但据回来的票据显示,外地发票更换新版发票居多。

3、发票印鉴

发票上的章必须是财务专用章或发票专用章,大酒店里加盖的“现金收讫”章具有同等法律效务,其他印鉴不具备票据法律效力。

4、公司名称

1、开据发票时公司名称请您仔细核对,报销票据上填列的公司名称必须是全称,一点不差。

若公司名称更改,更改后须在公司名称处加盖发票上原有的章,否则发票无效。

凡不合格票均按票面额的40%给予报销。

公司全称为“诚和伟业(北京)科技发展有限责任公司”,请不要丢掉责任二字,北京没有括号也可以;或荣信嘉时(北京)科技发展有限公司,注意没有责任二字。

2、因人为原因将合格发票变为不合格票时,按票面额的40%报销。

人为原因是指:

公司名称填写错误、兑奖联盖有发票章但撕毁的、需复写的发票未复写的(手写票的抬头和日期必须用复写纸垫着写,不能直接用签字笔写);

3、擅自涂改发票日期、金额的不予报销;如属开据人员涂改,必须在涂改处加盖与原发票相同的发票专用章或财务专用章。

附3:

根据最新发布的<北京市地方税务局关于规范普通发票开具问题的通知>,自2004年9月1日起,所有普通发票必须填开单位全称,日期,且要求内容齐全.字迹及印章清晰。

凡不符合规定的发票,不得作为财务报销凭证。

(详情请见下附通知原文)

下附<通知>原文:

北京市地方税务局关于规范普通发票开具问题的通知

关于规范普通发票开具问题的通知京地税票〔2004〕439号

各区、县地方税务局,各分局:

为加强发票的管理,规范普通发票的开具行为,根据《中华人民共和国发票管理办法》及实施细则的有关规定,现就普通发票的开具问题明确如下,请依照执行。

一、普通发票是除增值税发票以外的各类发票。

地税系统负责管理和监制使用的普通发票包括:

适用于服务业、娱乐业、文化体育业、建筑业、交通运输业、金融保险业、邮电通信业、销售不动产或转让无形资产业等征收范围使用的普通发票。

二、销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项,收款方应当向付款方开具发票。

三、不符合规定的发票,不得作为财务报销凭证,任何单位和个人有权拒收。

不符合规定的发票是指开具或取得的发票是应经而未经税务机关监制,或填开项目不齐全,内容不真实,字迹和加盖的印章不清楚以及经税务机关通报作废等不符合规定的普通发票。

四、单位和个人在开具发票时,应当按照规定的时限、顺序,逐栏、全部联次一次性如实开具,并加盖单位财务印章或者发票专用章。

同时,必须如实填开付款单位全称,不得以简称或其他文字、符号等代替付款单位全称。

凡使用定额发票的单位和个人,在填开定额发票时,必须按照发生经营业务确认营业收入的时间,准确填开日期,不得虚开或不开日期。

五、自2004年9月1日起,任何核算单位在取得普通发票时,对于填开的项目不齐全、内容不真实、字迹和加盖的印章不清楚,以及经税务机关通报作废的普通发票一律不得作为报销凭证,也不能作为企业所得税税前扣除的凭据。

六、根据《北京市地方税务局关于实施发票改革工作若干问题的补充通知》(京地税票〔2003〕322号)文件规定,凡属于非经营性的业务往来,一律不得填开正式发票,否则将按“未按照规定开具发票”处理。

七、各级稽查、检查和纳税评估部门,对发票使用单位或会计核算单位,要监督其发票的开具行为,对违反以上规定的,要依照《中华人民共和国发票管理办法》及实施细则中“未按照规定开具发票”的行为处理。

同时,在对单位和个人实施检查时,必须按一定比例抽查发票的开具行为,未抽查发票开具行为的不得办理结案手续。

二ΟΟ四年八月三十一日

升级会员

升级会员