第3章补充内容:应收及预付款项.ppt

《第3章补充内容:应收及预付款项.ppt》由会员分享,可在线阅读,更多相关《第3章补充内容:应收及预付款项.ppt(59页珍藏版)》请在冰豆网上搜索。

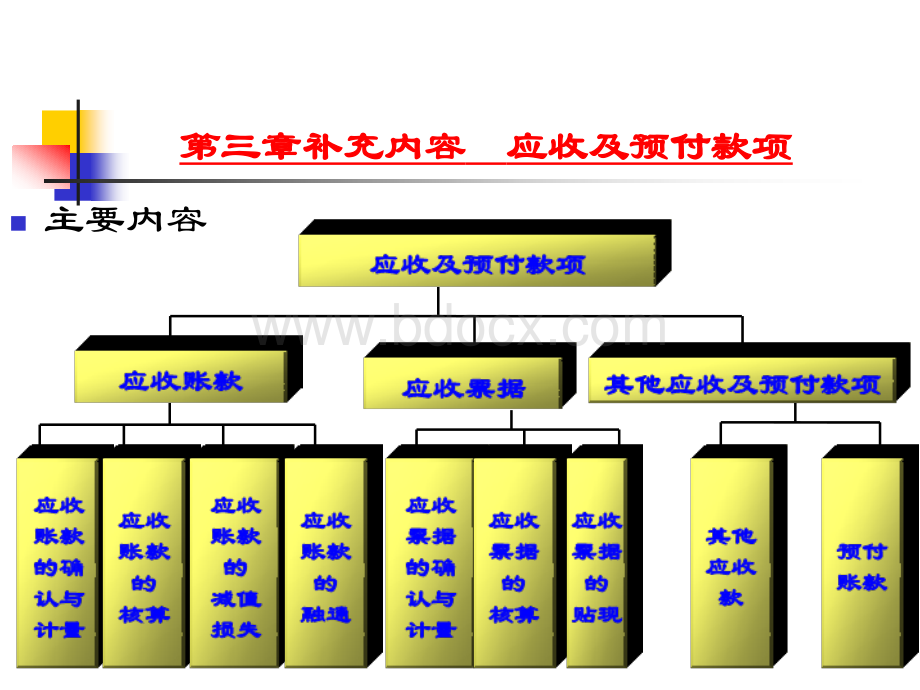

第三章补充内容第三章补充内容应收及预付款项应收及预付款项n主要内容第一部分第一部分应收账款应收账款一、应收账款的确认与计量一、应收账款的确认与计量n

(一)应收账款的确认

(一)应收账款的确认n1、应收账款的含义n应收账款是指企业在日常经营活动中,以赊销的方式销售商品或提供劳务而应向购货单位或接受劳务单位收取的款项,它通常属于一年内收回的短期债权。

n2、应收账款的确认条件n营业收入的确认是应收账款确认的标志及参照。

营业收入的确认条件参见第十三章内容。

n3、应收账款的确认依据n发票、购销合同、发货单、商品出库单等。

(二)应收账款的计量

(二)应收账款的计量理论上:

理论上:

以未来收到现金的现值作为入账价值。

实务中:

实务中:

以交易发生日的实际发生额作为入账价值。

在确定应收账款的入账价值时还应考虑销售折扣、销售退回及销售折让等因素。

1、商业折扣含义:

因购买数量多而给予的折扣(交易发生时产生)交易发生时产生)。

表示方式:

一般用售价的一定百分比来表示。

对应收账款计量的影响:

应按发票价格中扣除商业折扣后的实际售价确认应收账款。

一、应收账款的确认与计量(续)一、应收账款的确认与计量(续)2、现金折扣含义:

及时付款的折扣(交易发生后付款时产生)(交易发生后付款时产生)。

表示方式:

“2/10,N/30”。

会计处理方法:

总价法和净价法。

我国会计实务中,一般采用总价法对现金折扣进行核算。

一、应收账款的确认与计量(续)一、应收账款的确认与计量(续)3、销售退回及销售折让含义:

产品本身原因发生的退回或折让(交易发生后产生)(交易发生后产生)。

会计处理方法:

按退回或折让金额调整应收账款的入账价值。

二、应收账款的核算二、应收账款的核算

(一)账户设置

(一)账户设置n应收账款(双重性质账户)n借方贷方应收应收应收应收已收已收已收已收未收未收未收未收(债权)(债权)(债权)(债权)预收预收预收预收(债务)(债务)(债务)(债务)

(二)账务处理

(二)账务处理借:

应收账款贷:

主营业务收入应交税费应交增值税(销项税额)等n借:

银行存款n贷:

应收账款账务账务账务账务处理处理处理处理发生发生发生发生收回收回收回收回(债务重组方式收回的债务重组方式收回的应收账款见后面章节应收账款见后面章节)二、应收账款的核算(续)二、应收账款的核算(续)【例31】A企业向B企业销售一批商品,货款117,000元,其中,商品价款100,000元,增值税17,000元(假设增值税税率为17%),为B企业代垫的运杂费500元。

会计分录如下:

n借:

应收账款B企业117,500贷:

主营业务收入100,000n应交税费应交增值税(销项税额)17,000n银行存款500企业收回货款时,作会计分录如下:

n借:

银行存款117,500n贷:

应收账款B企业117,500二、应收账款的核算(续)二、应收账款的核算(续)n若A企业给予B企业5%的商业折扣,那么A企业销售商品的价款为95,000元即100,000(15%),增值税为16,150元(即95,00017%),则作会计分录如下:

n借:

应收账款B企业111,150n贷:

主营业务收入95,000n应交税费应交增值税(销项税额)16,150二、应收账款的核算(续)二、应收账款的核算(续)【例32】承例31,假设没有发生代垫运费,若A企业规定的现金折扣条件为2/10,N/30。

按总价法总价法进行核算,其会计分录如下:

(1)销售收入实现时借:

应收账款B企业117,000n贷:

主营业务收入100,000n应交税费应交增值税(销项税额)17,000

(2)若在10天之内收到货款,则现金折扣:

117,0002%=2,340(元)。

会计分录如下:

n借:

银行存款114,660n财务费用2,340n贷:

应收账款B企业117,000(3)若在10天之后收到货款,会计分录如下:

n借:

银行存款117,000n贷:

应收账款B企业117,000二、应收账款的核算(续)二、应收账款的核算(续)若按净价法净价法核算,则会计分录如下:

(1)销售收入实现时,按扣除现金折扣后的净额记录销售收入,则销售净额=100,000117,0002%=97,660(元)n借:

应收账款B企业114,660n贷:

主营业务收入97,660n应交税费应交增值税(销项税额)17,000

(2)在10天之内,收到货款,则现金折扣:

117,0002%=2,340(元)。

会计分录如下:

n借:

银行存款114,660n贷:

应收账款B企业114,660(3)在10天之后,收到货款。

会计分录如下:

n借:

银行存款117,000n贷:

应收账款B企114,660n财务费用2,340二、应收账款的核算(续)二、应收账款的核算(续)【例33】承例31,若B企业购货后发现商品与合同要求不符,要求退回所购商品。

商品成本60,000元。

作会计分录如下:

(1)销售收入实现时n借:

应收账款B企业117,000n贷:

主营业务收入100,000n应交税费应交增值税(销项税额)17,000n借:

主营业务成本60,000n贷:

库存商品60,00

(2)发生销售(全部)退回时n借:

主营业务收入100,000n应交税费应交增值税(销项税额)17,000n贷:

应收账款B企业117,000n借:

库存商品60,000n贷:

主营业务成本60,000二、应收账款的核算(续)二、应收账款的核算(续)(3)发生销售(部分)退回时,假设退回销售的10%,则n应冲减的销售收入额=100,00010%=10,000(元)n应冲减的增值税税额=17,00010%=1,700(元)n应冲减的主营业务成本=60,00010%=6,000(元)n增加的存货=60,00010%=6,000(元)n借:

主营业务收入10,000n应交税费应交增值税(销项税额)1,700n贷:

应收账款B企业11,700n借:

库存商品6,000n贷:

主营业务成本6,000(4)若销售该批商品后,发生销售折让5%时,n销售收入应冲减的金额=100,0005%=5,000(元)n应冲减的增值税额=17,0005%=850(元)。

n借:

主营业务收入5,000n应交税费应交增值税(销项税额)850n贷:

应收账款B企业5,850二、应收账款的核算(续)二、应收账款的核算(续)三、应收账款减值损失三、应收账款减值损失

(一)概念

(一)概念应收账款减值是指企业无法收回或收回的可能性极小的应收款项。

由于发生应收账款减值而产生的损失,称之为应收账款减值损失或坏账损失。

(二)

(二)应收账款减值损失的测试应收账款减值损失的测试根据2006年2月15日颁布的企业会计准则的相关规定,企业应在资产负债表日对以公允价值计量且其变动计入当期损益的金融资产以外的金融资产的账面价值进行检查,当有客观证据表明该金融资产发生减值的,应当计提减值准备。

金融资产发生减值的客观证据,参见教材P58。

应收账款作为金融资产的一项内容,也应在资产负债表日,参照上述证据,对其进行减值测试,当有迹象表明企业的应收账款发生减值时,则需要对减值的金额进行确认。

(三)应收账款减值损失的计量(三)应收账款减值损失的计量当企业的应收账款发生减值时,应当将应收账款的账面价值减记至预计未来现金流量(不包括尚未发生的未来信用损失)现值,减记的金额确认为资产减值损失,计入当期损益。

对应收账款进行减值测试后,若表明应收账款发生减值,则要对应收账款减值损失进行核算。

具体的核算方法有直接转销法和备抵法。

三、应收账款减值损失(续)三、应收账款减值损失(续)(四)应收账款减值损失的核算(四)应收账款减值损失的核算1.直接转销法n直接转销法是指企业在日常经营活动中,不考虑应收账款可能发生的减值损失,而是在实际发生坏账时,确认坏账损失,计入当期损益,同时注销该笔应收账款的一种方法。

n优点:

账务处理简单;n缺点:

不符合谨慎性及收入与费用配比的会计原则,易虚增利润、夸大前期应收账款的可实现价值。

我国不允许采用直接转销法我国不允许采用直接转销法三、应收账款减值损失(续)三、应收账款减值损失(续)2.备抵法备抵法是按期估计坏账损失,同时建立坏账准备金,当某一应收账款全部或者部分被实际确认为坏账时,应根据其金额冲减坏账准备,同时转销相应的应收账款金额的一种方法。

n优点:

合理配比,体现了谨慎性原则,真实反映资产价值。

n缺点:

增加了核算工作量。

我国会计制度要求采用我国会计制度要求采用该方法核算应收账款减该方法核算应收账款减值损失值损失三、应收账款减值损失(续)三、应收账款减值损失(续)备抵法的会计处理模式:

备抵法的会计处理模式:

会计期末计提坏账准备时:

借:

资产减值损失贷:

坏账准备发生坏账时:

借:

坏账准备贷:

应收账款已转销的坏账又收回时:

借:

应收账款贷:

坏账准备同时:

借:

银行存款贷:

应收账款三、应收账款减值损失(续)三、应收账款减值损失(续)三、应收账款减值损失(续)三、应收账款减值损失(续)估计坏账损失的方法估计坏账损失的方法11、应收账款余额百分比法、应收账款余额百分比法公式:

本期期末应计提的坏账准备本期期末应收账款的余额估计的坏账损失率/+计提前“坏账准备”科目的贷/借方余额n华联公司从华联公司从20072007年开始计提坏账准备,年开始计提坏账准备,20072007年末应收账款的余额年末应收账款的余额为为2,400,0002,400,000元,提取坏账准备的比例为元,提取坏账准备的比例为55。

20072007年末坏账准备提取额年末坏账准备提取额=2400000=240000055=12,000=12,000元元借:

借:

资产减值损失资产减值损失12,00012,000贷:

坏账准备贷:

坏账准备12,00012,000【例34】20082008年年33月,确认坏账月,确认坏账3,2003,200元无法收回元无法收回借:

坏账准备借:

坏账准备3,2003,200贷:

应收账款贷:

应收账款3,2003,20020082008年末,公司应收账款余额年末,公司应收账款余额2,880,0002,880,000元。

元。

20082008年末应计提坏账准备年末应计提坏账准备=2,880,000=2,880,0005512,000+3,200=5,600(12,000+3,200=5,600(元元)借借:

资产减值损失资产减值损失5,6005,600贷贷:

坏账准备坏账准备5,6005,60020092009年年33月,确认坏账月,确认坏账4,0004,000元无法收回:

元无法收回:

借:

坏账准备借:

坏账准备4,0004,000贷:

应收账款贷:

应收账款4,0004,00020092009年末年末,应收账款余额为应收账款余额为2,000,0002,000,000元。

元。

20092009年末应计提坏账准备年末应计提坏账准备=2,000,000=2,000,0005514,40014,400+4,000+4,0003,0003,000=3,4003,400元元借借:

坏账准备坏账准备3,4003,400贷贷:

资产减值损失资产减值损失3,4003,40020092009年年77月月,公司公司33月已冲销的坏账又收回月已冲销的坏账又收回3,000:

3,000:

借借:

应收账款应收账款3,0003,000贷贷:

坏账准备坏账准备3,0003,000同时同时借借:

银行存款银行存款3,0003,000贷贷:

应收账款应收账款3,0003,000三、应收账款减值损失(续)三、应收账款减值损失(续)22、账龄分析法、账龄分析法公式:

本期期末应计提的坏账准备(各账龄应收账款余额各账龄坏账%)/+计提前“坏账准备”科目的贷/借方余额【例35】A企业期初坏账准备为贷方余额3,000元,该企业采用账龄分析法计提坏账准备,期末应收账款账龄分析及估计坏账损失如表3-1。

三、应收账款减值

升级会员

升级会员